��Ʒ����ƽ��Ĕ�(sh��)��(j��)ģ��

admin

��CBOT�r(n��ng)�a(ch��n)Ʒ�Ј�(ch��ng)�У����I(y��)���Ј�(ch��ng)�����C(j��)��(g��u)��(j��ng)��ʹ�Ô�(sh��)���ķ�������(du��)�r(n��ng)�a(ch��n)Ʒ��؛�r(ji��)�����A(y��)�y(c��)ģ�͡�ģ�ͻ����Ę�(g��u)������(j��)�ǣ���Ʒ�������r(ji��)���µ�����Ʒ������(y��ng)�r(ji��)���ϝq��

�@�ӣ�������ͨ�^��(du��)��Ʒ�vʷ�Ĺ���(y��ng)��(sh��)��(j��)�������a(ch��n)�����M(j��n)�ڣ�������(sh��)��(j��)�����ġ����ڣ��Լ�����(du��)��(y��ng)�Ď��ˮƽ���c��Ʒ��(d��ng)�ڰl(f��)���ăr(ji��)��ˮƽ�M(j��n)�Ќ�(du��)�ȡ�ͨ�^�@�N��(du��)�ȣ�����ģ�M����Ʒ�r(ji��)��ˮƽ�c����(y��ng)��������ߎ��ľ����P(gu��n)ϵ���@һ�N�����У������Ҫ��һ�N;�����ǽ�������c�r(ji��)��ľ����P(gu��n)ϵ��

���@�N�P(gu��n)ϵ���������߿���ͨ�^��(du��)��(d��ng)ǰ����δ������Ʒ�����e�ǎ����A(y��)�y(c��)�����ծ�(d��ng)ǰ����δ��r(ji��)������IJ���(d��ng)�^(q��)�g��

�@һ�N����������ʹ�ù���ģ�͌�(du��)�r(ji��)���M(j��n)���A(y��)�y(c��)�ķ����������e���f����

��һ�������r(n��ng)�I(y��)��——�S����ĩ����c�r(n��ng)��(ch��ng)�r(ji��)��

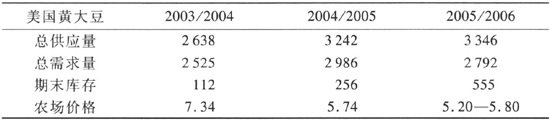

�����������r(n��ng)�I(y��)��2006��2�·�(du��)�����S����ƽ���M(j��n)���A(y��)�y(c��)�Ĕ�(sh��)��(j��)��������“��ĩ���”�c“�r(n��ng)��(ch��ng)�r(ji��)��”���P(gu��n)ϵ�������P(gu��n)�ġ�2003/2004�����ĩ����1.12�|��ʽ������(du��)��(y��ng)���r(n��ng)��(ch��ng)�r(ji��)���7.34��Ԫ/��ʽ����2004/2005�����ĩ����2.56�|��ʽ������(du��)��(y��ng)���r(n��ng)��(ch��ng)�r(ji��)���5.74��Ԫ/��ʽ����2005/2006�����ĩ����5.55�|��ʽ������(du��)��(y��ng)���r(n��ng)��(ch��ng)�r(ji��)��^(q��)�g��5.20—5.80��Ԫ/��ʽ����

��1��������r

�����f��ʽ�����r(ji��)��Ԫ/��ʽ��

������Fcstone��˾——�ήa(ch��n)�c��؛�r(ji��)��

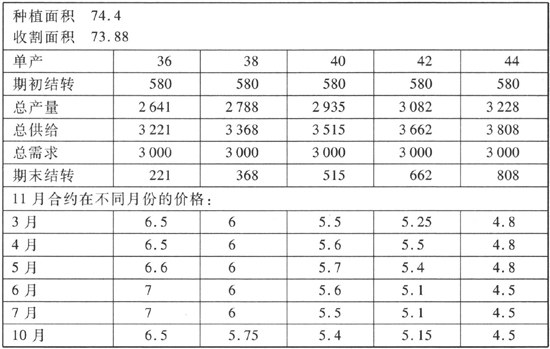

2006��2��16�գ�����Fcstone��˾������ͨ�^��(du��)2006/2007��������S��2006��9���ի@���ήa(ch��n)�ĎN���ܵ��A(y��)�y(c��)��������δ��r(ji��)����ܵı��F(xi��n)��

��2��2006—2007��������ƽ�⺆(ji��n)��

�D1�������S�������ȣ�̓������CBOT�S�C�σr(ji��)��(sh��)�����ı��^

1984����2006��������Ⱥ̓r(ji��)����P(gu��n)ϵ��(du��)�գ�

�D2��CBOT�S���B�m(x��)�r(ji��)���c������M(f��i)��