�����ɈD���B��̝�p�r(sh��)���r(sh��)ֹ�p���A���^��һֱ���е����ò�ƽ

admin

�ı�6-12�У��҂����l(f��)�F(xi��n)������Ȥ�ĬF(xi��n)���mȻ�@�N�ւ}�����A���Δ�(sh��)��ռ�����dz�֮�ߣ��s80%����̝�p�Δ�(sh��)��ռ�����ܵͣ������Ľ��Y(ji��)�����F(xi��n)���^���̝�p�������҂��R�ϕ�(hu��)(li��n)�뵽��������^��������̝�p��һ�����Ⱦ��R��ƽ�}ֹ�p���A���r(sh��)��һֱ���е����ò�ƽ�}�������M(j��n)�뽻�����M(j��n)�뽻��r(sh��)�����@���mȻ�A���Δ�(sh��)��ռ�����^�ͣ��s20%����̝�p�Δ�(sh��)��ռ�����ܸߣ�80%��������K�Ľ��Y(ji��)����(hu��)���^����A�������ǣ��Ҍ�2000��1�¡�2006��6���g�Ϻ��~��؛�ʹ��B����؛����S�·�����ģ�M���ף�ÿ10��(g��)��Ȼ�ա��s8��(g��)�������_һ�}��ͬһ�r(ji��)λ���_һ��(g��)���^�^���һ��(g��)���^�^�磬���ڽ��׃ɴΣ�Ŀ�����ų������������Ӱ푣��ஔ(d��ng)���S�C(j��)���ף��Ϻ��~��������478�Σ����B������458�Σ����óւ}������̝�p���r(sh��)ֹ�p���A����һֱ���е�������ǰ�ڶ���(g��)�µ�������գ��õ���6-13��ʾ�Ľy(t��ng)Ӌ(j��)�Y(ji��)����

�ı����҂����������������ւ}�������mȻ�A���Δ�(sh��)��ռ���ʺܵͣ�15%��20%�������A�����c(di��n)��(sh��)�h(yu��n)����̝�p���c(di��n)��(sh��)��

����2010��4��16�ա�2012��2��17���g����300ָ��(sh��)��؛�M(j��n)���˴�����ģ�M���ף�ÿ��(g��)�������_�}һ�Σ��_�P15��犺��_ʼ���ף���ͬһ�r(ji��)λͬ�r(sh��)�I�M(j��n)��ͬ�r(sh��)�u����Ŀ������ʹ���Y(ji��)�����ܽ�����������c(di��n)��Ӱ푣���ֻ�c�ւ}�������P(gu��n)���O(sh��)��30�c(di��n)ֹ�p���A����һֱ���е�����õ���6-14��ʾ���Y(ji��)�����ı����҂��������mȻ�A���Δ�(sh��)��50%������25%���ң������A�����ȵĴ������ߡ�̝�p���ȵĽ���ʹ��ƽ���A��������ƽ��̝�p��4.8������K�a(ch��n)��������Փ�؈�(b��o)���_(d��)187.4%���ҵ�������

����2010��4��16�ա�2012��2��17���g����300ָ��(sh��)��؛�M(j��n)���˴�����ģ�M���ף�ÿ��(g��)�������_�}һ�Σ��_�P15��犺��_ʼ���ף���ͬһ�r(ji��)λͬ�r(sh��)�I�M(j��n)��ͬ�r(sh��)�u����Ŀ������ʹ���Y(ji��)�����ܽ�����������c(di��n)��Ӱ푣���ֻ�c�ւ}�������P(gu��n)���O(sh��)��30�c(di��n)ֹ�p���A����һֱ���е�����õ���6-14��ʾ���Y(ji��)�����ı����҂��������mȻ�A���Δ�(sh��)��50%������25%���ң������A�����ȵĴ������ߡ�̝�p���ȵĽ���ʹ��ƽ���A��������ƽ��̝�p��4.8������K�a(ch��n)��������Փ�؈�(b��o)���_(d��)187.4%���ҵ�������

�ı�6-14���҂�Ҳ�ܿ������@�N�ւ}�������кܺõ��A���������ڲ����]������������c(di��n)����r�¾��и��_(d��)187.4%����Փ��؈�(b��o)�ʣ���ͬ��Ҳ���ܱ��Cÿ��(g��)�¶����A���ģ�����Ҳ���B�m(x��)�ׂ�(g��)��̝�p��Ҳ�����f�@�N�ւ}����Ҳ���m��(y��ng)�κ����飬�A������ͬ�Ӿ��в���(w��n)���ԣ������A���Δ�(sh��)��ռ����ֻ��25%���ң��֕r(sh��)�����r�X���A���IJ��_�����^�ߣ�Ͷ�Y����Ҫ�кܺõ��đB(t��i)���܈�(ji��n)�֣���D6-10��ʾ��

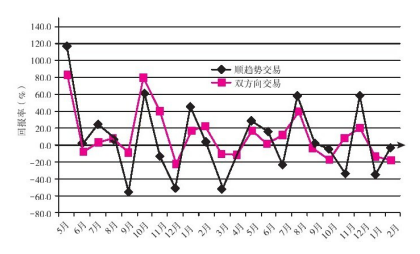

�D��6-10������300ָ��(sh��)��؛����30�c(di��n)ֹ�p���A��һֱ����ֱ������Y(ji��)���߄݈D

���⣬�҂�߀ע��@�N�ւ}����ÿ�γւ}�r(sh��)�g�^�L��ƽ����4.2��(g��)�����գ������l���m�У����m(x��)�M(f��i)�ͻ��c(di��n)�����Y(ji��)����Ӱ����ޡ�����������300ָ��(sh��)��؛����30�c(di��n)ֹ�p���A��һֱ����ֱ������Ľ����У�������]���������m(x��)�M(f��i)�ͻ��c(di��n)����Փ�؈�(b��o)�ʛ]�д�����½������6-15��ʾ��������(j��)�Ҍ�(sh��)�H���Y(ji��)���y(t��ng)Ӌ(j��)��Ŀǰ����300ָ��(sh��)��؛�Ļ��c(di��n)Ŀǰÿ�ν��s��1.6�c(di��n)�����н��������m(x��)�M(f��i)��0.5/�f����؛��˾���m(x��)�M(f��i)��1/�fӋ(j��)�㡣�������@ʾ����Փ�؈�(b��o)�����c(di��n)��187.4%����165.9%���½����Ȟ�21.5�c(di��n)�����������m(x��)�M(f��i)����183.5%���½����Ȟ�3.9�c(di��n)������������؛��˾���m(x��)�M(f��i)����179.6%���½����Ȟ�7.8�c(di��n)�����c(di��n)�����m(x��)�M(f��i)������158%���½����Ⱥ�Ӌ(j��)��29.4�c(di��n)������ǰ�N������һ�룬���^�m�С�

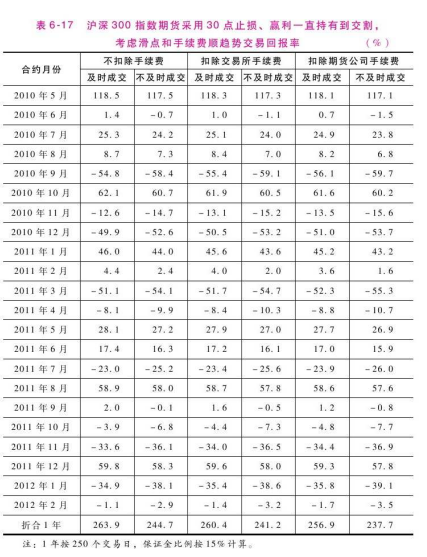

ͬ�ӣ�����ͻ���ւ}���������ã���������300ָ��(sh��)��؛�y(t��ng)Ӌ(j��)�Л]�п��]������������c(di��n)���x������Y(ji��)�Ͻ�����������c(di��n)���x���@�N�ւ}������Ч����(y��ng)ԓ��(hu��)���á����������Y(ji��)���y(t��ng)Ӌ(j��)�У�����҂�ֻ�x���cĿǰ���g(sh��)څ��һ�µĽ����͕�(hu��)�õ���6-16����6-17��ʾ���Y(ji��)���������@���ڱ�6-14����6-15�Ľy(t��ng)Ӌ(j��)�Y(ji��)������Փ��؈�(b��o)����187.4%������263.9%���������ȸ��_(d��)76.5�c(di��n)���Ľ��Y(ji��)���߄݈D6-10��Ҳ�ܿ����A�����������@��ߡ����^�mȻ�A���������^����ߣ����A���ķ�(w��n)���������½�������ٿ��]�����c(di��n)���x��Ч����(y��ng)ԓ��(hu��)�������롣

�ׂ�(g��)����ǰ���ҽӵ�һ��(g��)�͑���Ͷ�V�Ԓ�������҂���؛��˾�ĽY(ji��)��ϵ�y(t��ng)�І��}����֪���@�Dz����ܵģ���?y��n)��Ї�����؛�Ј��?sh��)�е���һ��һ�a�ƣ���؛��˾�ĽY(ji��)���c�������ĽY(ji��)������ȫһ�ӵġ��͑����V���f�����Ľ��Y(ji��)����ô������̝�p�ģ���?y��n)���ֻ��ٍ�X�ŕ�(hu��)ƽ�}��̝�p�r(sh��)����(hu��)һֱ����ֱ�����C������Ҫ�M(j��n)�뽻���r(sh��)�Ų��ò�ƽ�}���ڛ]�в鿴���Ľ���ӛ�ǰ�Ҿ��V���@�Ӳ����L�����϶���̝�p�ģ��鿴�Y(ji��)����(d��ng)ȻҲ����(hu��)���������ϣ����������Ľ��Y(ji��)����300��180��600��240��800��120��-3000��70�����ijւ}���������c�҂�����������ȫ�෴������̝�pҲ�DZ�Ȼ�ġ�

����ʹ�A�����ȱM���ܴ���̝�p���ȣ���(sh��)�F(xi��n)ƽ���A�����ȴ���ƽ��̝�p���ȣ�����3�N�ւ}��ʽ���Ƿքe���A����̝�p�^���ȡ�IJ�ͬ̎����ʽ���A���r(sh��)�A���ķ��ȱM���ܴ�̝�p�r(sh��)̝�p�ķ��ȱM����С���Ԡ����A���Δ�(sh��)����r(ji��)���ҽy(t��ng)Ӌ(j��)�Y(ji��)���C���@�N������ֵ�õġ���ӑՓ���ώN�ւ}�����r(sh��)���]�п��]ƽ�}֮������ٽӻ��^��Ć��}�����ƽ�}֮���ܼ��r(sh��)�a(b��)���^�磬������(hu��)�e(cu��)�^�S�������飬���ܰ�����M�������M��ʹ���Y��������̤�ն����e�ã��r(sh��)�g�r(ji��)ֵ�ò�����ְl(f��)�]�������Ǯ�(d��ng)�a(b��)���^��r(sh��)�ăr(ji��)λ����ƽ�}�r(ji��)λ�r(sh��)�������I���_�}�r(sh��)�ăr(ji��)λ����ǰ��ƽ�}�u���r(sh��)�ăr(ji��)λ���������u���_�}�r(sh��)�ăr(ji��)λ����ǰ��ƽ�}�I��r(sh��)�ăr(ji��)λ��һ��Ͷ�Y���������϶��y�Խ��ܡ�

�҂�����ͨ�^����3�N��ʽ�����a(b��)�M(j��n)�^�磺�ٰ�������������c(di��n)���x��ԭ�t�������У��ڰ�һ�����ȸ�ۙ�a(b��)�M(j��n)���ڛQ���˽������ֻҪ�r(ji��)��Į�(d��ng)ǰ������c(di��n)������c(di��n)��ԓ������(d��ng)���@��(g��)���Ⱦ������a(b��)�M(j��n)�^�磻��Ҳ���Ը���(j��)�Ճ�(n��i)�̾��D�������x�������c(di��n)��

���˷�ֹƽ�}��]�м��r(sh��)�a(b��)���^����e(cu��)�^���Ͷ�Y�C(j��)��(hu��)���]�бM���ܰ��������M�����Σ��������O(sh��)Ӌ(j��)�˵�5�N�ւ}��ʽ��현��_�}֮��һֱ���У�ֱ��څ�ݰl(f��)��׃����ƽ�}���@Ȼ���@�N�ւ}�����ѽ�(j��ng)���]�˽�������ж����x���}��

����ʹ�A�����ȱM���ܴ���̝�p���ȣ���(sh��)�F(xi��n)ƽ���A�����ȴ���ƽ��̝�p���ȣ�����3�N�ւ}��ʽ���Ƿքe���A����̝�p�^���ȡ�IJ�ͬ̎����ʽ���A���r(sh��)�A���ķ��ȱM���ܴ�̝�p�r(sh��)̝�p�ķ��ȱM����С���Ԡ����A���Δ�(sh��)����r(ji��)���ҽy(t��ng)Ӌ(j��)�Y(ji��)���C���@�N������ֵ�õġ���ӑՓ���ώN�ւ}�����r(sh��)���]�п��]ƽ�}֮������ٽӻ��^��Ć��}�����ƽ�}֮���ܼ��r(sh��)�a(b��)���^�磬������(hu��)�e(cu��)�^�S�������飬���ܰ�����M�������M��ʹ���Y��������̤�ն����e�ã��r(sh��)�g�r(ji��)ֵ�ò�����ְl(f��)�]�������Ǯ�(d��ng)�a(b��)���^��r(sh��)�ăr(ji��)λ����ƽ�}�r(ji��)λ�r(sh��)�������I���_�}�r(sh��)�ăr(ji��)λ����ǰ��ƽ�}�u���r(sh��)�ăr(ji��)λ���������u���_�}�r(sh��)�ăr(ji��)λ����ǰ��ƽ�}�I��r(sh��)�ăr(ji��)λ��һ��Ͷ�Y���������϶��y�Խ��ܡ�

�҂�����ͨ�^����3�N��ʽ�����a(b��)�M(j��n)�^�磺�ٰ�������������c(di��n)���x��ԭ�t�������У��ڰ�һ�����ȸ�ۙ�a(b��)�M(j��n)���ڛQ���˽������ֻҪ�r(ji��)��Į�(d��ng)ǰ������c(di��n)������c(di��n)��ԓ������(d��ng)���@��(g��)���Ⱦ������a(b��)�M(j��n)�^�磻��Ҳ���Ը���(j��)�Ճ�(n��i)�̾��D�������x�������c(di��n)��

���˷�ֹƽ�}��]�м��r(sh��)�a(b��)���^����e(cu��)�^���Ͷ�Y�C(j��)��(hu��)���]�бM���ܰ��������M�����Σ��������O(sh��)Ӌ(j��)�˵�5�N�ւ}��ʽ��현��_�}֮��һֱ���У�ֱ��څ�ݰl(f��)��׃����ƽ�}���@Ȼ���@�N�ւ}�����ѽ�(j��ng)���]�˽�������ж����x���}��