��؛���ڱ�ֵ��ԭ��,��؛���ڱ�ֵ����β����ģ�

admin

һ����؛�����ăɂ�(g��)����

��؛�����ăɂ�(g��)��������������գ�����؛��(li��n)ϵ�F(xi��n)؛�Ј�(ch��ng)��������؛�Ј�(ch��ng)����һЩ��(d��)�ص�ӯ��ģʽ�Ͳ������ԡ�Ͷ�Y����������؛Ͷ�Y�����ӯ��֮ǰ����(y��ng)ԓ�ȏص�Ū�����؛�IJ�������1������

���յ���˼�������I����Ʒ��һ�Εr(sh��)�g�Ժ����u�������ԓ��Ʒ�r(ji��)���ϝq����ô����������棬��֮�t̝�����ڬF(xi��n)؛�Ј�(ch��ng)�������ǂ�(g��)�ܺ�(ji��n)�εĵ��I���u�О飬����؛�Ј�(ch��ng)�t�c��Ʊ��ơ�2������

���յ���˼�������u����Ʒ��һ�Εr(sh��)�g�Ժ����I��(l��i)�����ԓ��Ʒ�r(ji��)���µ�����ô���վ������棬��֮�t̝�����Â�(g��)��(ji��n)�εİ����f(shu��)��������Ŀǰ���ăr(ji��)����2000Ԫ1���������J(r��n)�����׃r(ji��)��Ҫ�µ���������؛�Ј�(ch��ng)��ӆ��һ���ϼs���s��1��(g��)���Ժ�������2000Ԫ�ăr(ji��)�������I1�����ס����O(sh��)1��(g��)���Ժ����ăr(ji��)�������1900Ԫ1������ô�˕r(sh��)����ُ(g��u)�I1�����o����ֻ�軨�M(f��i)1900Ԫ��������Ҫ֧����֮ǰ�s���õ�2000Ԫ؛������ͫ@����100Ԫ�����档

�������ڱ�ֵ�����P(gu��n)���x

��؛�Ј�(ch��ng)����Ҫ�Ĺ��ܾ���Ҏ(gu��)�ܬF(xi��n)؛�Ј�(ch��ng)���L(f��ng)�U(xi��n)�������f(shu��)������δ��(l��i)�F(xi��n)؛�r(ji��)��IJ��_���ԣ�һЩ��Ҫ�ر��@Щ�L(f��ng)�U(xi��n)���˿�������؛�Ј�(ch��ng)��ȡ��(du��)�_���ף��Ķ����L(f��ng)�U(xi��n)�D(zhu��n)����Ը��Г�(d��n)�L(f��ng)�U(xi��n)��Ͷ�Y�����ϡ��@�N����ʽ���ͽ������ڱ�ֵ��Ҳ�����f(shu��)�����ڱ�ֵ��ָ����؛�Ј�(ch��ng)��(d��ng)���D(zhu��n)�ƃr(ji��)���L(f��ng)�U(xi��n)�Ĉ�(ch��ng)����������؛�ϼs���錢��(l��i)�ڬF(xi��n)؛�Ј�(ch��ng)���I�u��Ʒ���R�r(sh��)������(du��)��F(xi��n)���I�M(j��n)��(zh��n)���Ժ��۳���Ʒ��?q��)����?l��i)��Ҫ�I�M(j��n)��Ʒ�ăr(ji��)���M(j��n)�б��U(xi��n)�Ľ����(d��ng)��

Ͷ�Y���M(j��n)���κε�Ͷ�Y������Ҫ���صĻ���ԭ�t���ڱ��C�Լ���̝�p��ǰ���£���ȥ��@����һ���(l��i)�f(shu��)����ֵ��\�@����˼���Dz�̝����

������؛���ڱ�ֵ�����P(gu��n)ԭ��

���ڱ�ֵ��ԭ���ǣ���?y��n)�ͬһ�N�ض���Ʒ����؛�ͬF(xi��n)؛�Ľ�؛����ǰ��һ���������ăr(ji��)��(hu��)����ͬ�Ľ�(j��ng)��(j��)���غͷǽ�(j��ng)��(j��)����Ӱ푺��Ƽs��������؛�ϼs���ڱ���M(j��n)�Ќ�(sh��)؛�����Ҏ(gu��)���ԣ�ʹ�F(xi��n)؛�r(ji��)���c��؛�r(ji��)��߀����څ���ԡ���(d��ng)��؛�ϼs�R�������Օr(sh��)�����߃r(ji��)��IJ�ӽ����㣬��t���������ęC(j��)��(hu��)��������ڵ�����ǰ����؛�ͬF(xi��n)؛�r(ji��)����и߶ȵ����P(gu��n)�ԡ������P(gu��n)�ăɂ�(g��)�Ј�(ch��ng)�У������������Ȼ����_�N��Ч����

�ġ����ڱ�ֵ�IJ�������

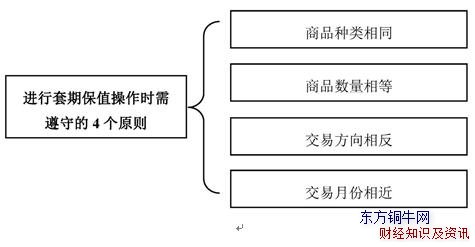

���ڱ�ֵ�Ļ������������ǣ��ڬF(xi��n)؛�Ј�(ch��ng)����؛�Ј�(ch��ng)��(du��)ͬһ�N���Ʒͬ�r(sh��)�M(j��n)�Д�(sh��)����ȵ������෴���I�u���(d��ng)�������I�M(j��n)���u����(sh��)؛��ͬ�r(sh��)������؛�Ј�(ch��ng)���u�����I�M(j��n)ͬ�Ȕ�(sh��)������؛����(j��ng)�^(gu��)һ�Εr(sh��)�g����(d��ng)�r(ji��)��׃��(d��ng)ʹ�F(xi��n)؛�I�u�ϳ��F(xi��n)��ӯ̝�r(sh��)��������؛�����ϵ�̝ӯ�õ��������a(b��)���Ķ�����؛�c�F(xi��n)؛֮�g�����ں��h(yu��n)��֮�g����һ�N��(du��)�_�C(j��)�ƣ���ʹ�r(ji��)���L(f��ng)�U(xi��n)���͵�����ȡ����ڱ�ֵ��3��(g��)Ҫ�أ���؛�c�F(xi��n)؛��(du��)��(y��ng)���r(sh��)�g��(du��)��(y��ng)���I�u��(du��)��(y��ng)�������ھ��w�����r(sh��)Ҫ��ѭ����4��(g��)ԭ�t�����w��D8-1��ʾ��

�D8-1���M(j��n)�����ڱ�ֵ�����r(sh��)�����ص�4��(g��)ԭ�t

�塢��؛���ڱ�ֵ��(sh��)��(zh��n)����������

���I�����ڱ�ֵ

������؛�����Q�����ڣ���؛�Ј�(ch��ng)һֱ��������Ͷ�C(j��)�Ј�(ch��ng)��19���o(j��)20�����ǰ������(gu��)��؛��߀�����ἰ���ڱ�ֵ������(gu��)��؛���һ�������·�ֽ�(Holbrook Working)1953���ڡ���؛�����c���ڱ�ֵ��һ�����������19���o(j��)20�����ǰ�Ĵ��Y���г����^�c(di��n)�ǣ���؛������Ҫ����Ͷ�C(j��)�(q��)ʹ���M(j��n)�еģ�“�������qՓ�r(sh��)����؛�Ј�(ch��ng)�Ĵ��m(x��)�M(j��n)���q�o(h��)�⣬���ڱ�ֵ���ٱ����ἰ”�����ڱ�ֵ�H����������؛�Ј�(ch��ng)���\(y��n)�ĸ��a(ch��n)Ʒ��“������؛�Ј�(ch��ng)���ڵıز����ٵėl�����cͶ�C(j��)�Եijɽ��ڔ�(sh��)����Ҳ�](m��i)�зdz��o�ܵ��P(gu��n)ϵ”�����^(gu��)���ֽ��������״��������(basis)����J(r��n)�����ڱ�ֵ�nj�(du��)�����Ͷ�C(j��)��ָ�����ڱ�ֵ��Ŀ���Ǟ��˫@���������Ǐăr(ji��)���A(y��)�y(c��)�Ы@�������Dž��c�����A(y��)�y(c��)�Ы@�������ڱ�ֵ�ĽY(ji��)�����nj��L(f��ng)�U(xi��n)��ȫ�D(zhu��n)�ƣ����ڱ�ֵ��������؛�Ј�(ch��ng)ֻ�DZ����ˬF(xi��n)؛�r(ji��)��׃��(d��ng)����L(f��ng)�U(xi��n)���D(zhu��n)�Q������(d��ng)�^С���L(f��ng)�U(xi��n)�����˜p�ٻ���������׃��(d��ng)�L(f��ng)�U(xi��n)�����Ļ���׃��(d��ng)�Ы@���~�����棬��ֵ�߲���һ��Ҫ�����c�F(xi��n)؛��ȫ��(du��)��(y��ng)����؛�^�硣�����@�N�^�c(di��n)�ֽ𒁗��˄P��˹���A(y��)�ڃr(ji��)����Փ�������˂}(c��ng)��(ch��)��Փģ�ͣ���؛�r(ji��)��=�F(xi��n)؛�r(ji��)��+�}(c��ng)��(ch��)�M(f��i)�á�

�����v�^���y(t��ng)�����ڱ�ֵ��Փ���P(gu��n)�����ڱ�ֵ�ĸ�����õ�������Փ����һ��(g��)������Ĺ�ͬ�c(di��n)�������ڱ�ֵ����I(y��)Ҏ(gu��)��(����)�r(ji��)���L(f��ng)�U(xi��n)��������(r��n)����Ч�ֶΡ��@Ҳ�S�����ڱ�ֵ�����������ġ���؛�Ј�(ch��ng)�����緶����(n��i)���m(x��)�l(f��)չ����Ҫԭ��

�����I�����ڱ�ֵ��ָ������������؛�Ј�(ch��ng)�I�M(j��n)��؛�ϼs���Ա㌢��(l��i)�ڬF(xi��n)؛�Ј�(ch��ng)�I�M(j��n)�F(xi��n)؛�r(sh��)������r(ji��)���ϝq�����½�(j��ng)��(j��)�pʧ��һ�N���ڱ�ֵ��ʽ��һ���(l��i)�f(shu��)Ӌ(j��)��ُ(g��u)�M(j��n)��Ʒ���(d��n)��δ��(l��i)�r(ji��)���ϝq�ĬF(xi��n)؛�������������I�M(j��n)���ڱ�ֵ��

�������磺3��30�գ�ij���P䓼ӹ��SӋ(j��)���ɂ�(g��)�º�ُ(g��u)�M(j��n)�ӹ�ԭ��1000��懣����S�Ԯ�(d��ng)ǰ�F(xi��n)؛懃r(ji��)99600Ԫ/���ƶ���ُ(g��u)�ɱ��A(y��)�㣬��Ը��ǰُ(g��u)�M(j��n)ԭ��ռ?j��)��?k��)�棬�����֓�(d��n)�ăɂ�(g��)�º�懃r(ji��)�ϝq�����ǣ��Q�������Ϻ���؛����������懺ϼs�M(j��n)���I�����ڱ�ֵ����99300Ԫ/���ăr(ji��)���I�M(j��n)7����؛�ϼs1000��(1��/��)��6��1�գ���(d��ng)���S�Q���_(k��i)ʼُ(g��u)�M(j��n)ԭ��M(j��n)�мӹ��r(sh��)���F(xi��n)؛懃r(ji��)�����ϝq��116400Ԫ/������7����؛�ϼs�r(ji��)��Ҳ�ϝq��116100Ԫ/�������S��ُ(g��u)�M(j��n)�F(xi��n)؛��ͬ�r(sh��)�u��ƽ�}(c��ng)��؛�ϼs������؛�ϼs16800Ԫ/���IJ�r(ji��)ӯ�����a(b��)�ˬF(xi��n)؛��ُ(g��u)16800Ԫ/���ijɱ�̝�p���Ķ��i���˲�ُ(g��u)�ɱ����ɹ��،�(sh��)�F(xi��n)�����ڱ�ֵ��

�������ϱ��ķ�����֪��ԓ�S�x�����c�F(xi��n)؛Ʒ�N��ͬ�����؛�ϼs���c�F(xi��n)؛���וr(sh��)�g����(y��ng)��7����؛�ϼs���c�F(xi��n)؛��(sh��)����ȵ���؛�ϼs��(sh��)��(1000��=1000��)���M(j��n)�����c�F(xi��n)؛���ײ�λ�෴����؛���ף��Ķ������һ�γɹ����I�M(j��n)���ڱ�ֵ������؛����16800Ԫ/���IJ�r(ji��)ӯ�����a(b��)�ˬF(xi��n)؛��ُ(g��u)16800Ԫ/���ijɱ�̝�p��Ҏ(gu��)���ˬF(xi��n)؛�Ј�(ch��ng)�r(ji��)���ϝq���L(f��ng)�U(xi��n)��

�����u�����ڱ�ֵ

�����u�����ڱ�ֵ��ָ������������؛�Ј�(ch��ng)�u����؛�ϼs����(d��ng)�F(xi��n)؛�r(ji��)���µ��r(sh��)������؛�Ј�(ch��ng)��ӯ����(l��i)���a(b��)�F(xi��n)؛�Ј�(ch��ng)̝�p���Ķ��_(d��)����ֵĿ�ĵ�һ�N���ڱ�ֵ��ʽ��������Ʒ��(k��)����(d��n)��δ��(l��i)�r(ji��)���µ��ĬF(xi��n)؛�������������u�����ڱ�ֵ��

�������磺5��2�գ��F(xi��n)؛�Ј�(ch��ng)�ϴ��N�ۃr(ji��)���3900Ԫ/�������ڽ����(gu��)�ҹĄ�(l��)���ķN������(du��)�Nֲ�o���^�����ȵ��a(b��)�N���A(y��)Ӌ(j��)�Nֲ��e�����@��ߣ��|��ij�r(n��ng)��(ch��ng)�A(y��)Ӌ(j��)ȫ��a(ch��n)���п��ܕ�(hu��)���L(zh��ng)30%����(d��n)��9���ո�����(y��ng)���㌧(d��o)�r(ji��)���µ�Ӱ푽�(j��ng)��(j��)���룬���ǣ��ڴ��B��Ʒ�������u��1�f(w��n)��(10��/��)9�´���؛�ϼs���ɽ��r(ji��)��3850Ԫ/����9�³�����(d��ng)�r(n��ng)��(ch��ng)�ճ��ѳɶ��֣������_(k��i)��ո���ǴF(xi��n)؛�r(ji��)���ѵ���3650Ԫ/�����r(n��ng)��(ch��ng)����؛�Ј�(ch��ng)��3600Ԫ/���ăr(ji��)���u��ƽ�}(c��ng)��؛�ϼs������؛�ϼs250Ԫ/���IJ�r(ji��)ӯ�����a(b��)�ˬF(xi��n)؛�ճ�250Ԫ/��������(r��n)�pʧ���Ķ��i���˃r(ji��)�������(r��n)���룬�ɹ��،�(sh��)�F(xi��n)�����ڱ�ֵ��

�������ϱ��ķ�����֪��ԓ�r(n��ng)��(ch��ng)�x�����c�F(xi��n)؛Ʒ�N��ͬ�Ĵ���؛�ϼs���c���ո�r(sh��)�g����(y��ng)��9����؛�ϼs���c�F(xi��n)؛��(sh��)���ஔ(d��ng)?sh��)���؛�ϼs��(sh��)��(1�f(w��n)��=10�f(w��n)��)���M(j��n)�����c�F(xi��n)؛���ײ�λ�෴���u����؛�ϼs�Ľ��ף�����؛����250Ԫ/���IJ�r(ji��)ӯ�����a(b��)�ˬF(xi��n)؛�ճ�250Ԫ/���Įa(ch��n)ֵ�pʧ���ɹ����M(j��n)�����u�����ڱ�ֵ��Ҏ(gu��)���ˬF(xi��n)؛�Ј�(ch��ng)�r(ji��)���µ����L(f��ng)�U(xi��n)��

������(d��ng)Ȼ�����σɂ�(g��)���ڱ�ֵ������ֻ����������؛�Ј�(ch��ng)ӯ�����õ��ڬF(xi��n)؛�Ј�(ch��ng)̝�p����ȫ���ڱ�ֵ�����Σ����ڻ����׃��(d��ng)����؛�Ј�(ch��ng)�ͬF(xi��n)؛�Ј�(ch��ng)�ăr(ji��)��׃��(d��ng)���Ȳ�һ����ȡ������؛�Ј�(ch��ng)�r(ji��)��(d��ng)����С�ڬF(xi��n)؛�Ј�(ch��ng)����؛����ӯ�������ٿ��ԏ��a(b��)�F(xi��n)؛�Ј�(ch��ng)�IJ���̝�p��Ҳ�ǜp̝��?q��)��F(xi��n)�˲��ֱ�ֵ�����Ȇμ��挦(du��)�ͽ��ܬF(xi��n)؛̝�pҪ�õöࣻ�����؛�Ј�(ch��ng)����(d��ng)����ƫ����؛����ӯ�������܉��a(b��)�F(xi��n)؛̝�p��߀���~��ӯ����������؛�r(ji��)���c�F(xi��n)؛�r(ji��)���څͬ�Ժ�څ���ԣ����߲������L(zh��ng)�ڱ������Y���������(hu��)���F(xi��n)���ڱ�ֵ����؛�Ј�(ch��ng)�ͬF(xi��n)؛�Ј�(ch��ng)ͬ�r(sh��)̝�p��ѩ�ϼ�˪�����Σ�������ڱ�ֵ��(du��)�ڬF(xi��n)؛�Ј�(ch��ng)�Ǵ�������ġ�

�������(du��)���ڱ�ֵ��Ӱ�

��������(basis)��ijһ�ض����c(di��n)ij�N��Ʒ�ĬF(xi��n)؛�r(ji��)���cͬ�N��Ʒ��ijһ�ض���؛�ϼs�r(ji��)���g�ăr(ji��)��ǬF(xi��n)؛�r(ji��)��pȥ��؛�r(ji��)��Ĵ���(sh��)ֵ������=�F(xi��n)؛�r(ji��)��-��؛�r(ji��)��һ���ý�����؛�ϼs�r(ji��)���(l��i)Ӌ(j��)�㡣

����������F(xi��n)؛�r(ji��)�����؛�r(ji��)���׃��(d��ng)��׃��(d��ng)��ֻ��׃��(d��ng)�ķ�������(du��)�^С�������Ј�(ch��ng)�ϣ����������(sh��)(Ҳ�Q�h(yu��n)���Nˮ)�������Ј�(ch��ng)�ϻ����ؓ(f��)��(sh��)(Ҳ�Q�h(yu��n)����ˮ)��

����ͨ�����f(shu��)�Ļ���U(ku��)�sС��ָ����Ľ^��(du��)ֵ���Եģ������څ��(qi��ng)��څ���t������(du��)�����(sh��)ֵ���Եģ���?c��i)?sh��)�S��������׃��(d��ng)�Q����څ��(qi��ng)����֮���Q����څ������K��F(xi��n)؛�r(ji��)���c��؛�r(ji��)���څͬ�Ժ�څ���ԣ���������؛�ϼs�Ľ�����څ���㡣

��������Ę�(g��u)�ɺ�Ӱ�����

������������؛�r(ji��)���c�F(xi��n)؛�r(ji��)��֮�g��(sh��)�H�\(y��n)��׃���Ą�(d��ng)�B(t��i)ָ��(bi��o)�����ٰ����˃ɂ�(g��)�Ј�(ch��ng)�g���\(y��n)ݔ�ɱ��ͳւ}(c��ng)�ɱ����\(y��n)ݔ�ɱ���ӳ�ˬF(xi��n)؛�Ј�(ch��ng)�c��؛�Ј�(ch��ng)�Ŀ��g���أ����F(xi��n)��ͬһ�r(sh��)�g�IJ�ͬ���c(di��n)�Ļ��ͬ���ւ}(c��ng)�ɱ���ӳ�ɂ�(g��)�Ј�(ch��ng)�ĕr(sh��)�g���أ������л�(ch��)��ijһ��Ʒ����ijһ�r(sh��)�g����һ�r(sh��)�g�ijɱ��������}(c��ng)��(ch��)�M(f��i)�á��Y����Ϣ�����U(xi��n)�M(f��i)�͓p���M(f��i)����ӳ����؛�r(ji��)���c�F(xi��n)؛�r(ji��)��֮�g�ı��|(zh��)�P(gu��n)ϵ������

����������Ҫ�Q���ڳւ}(c��ng)�ɱ������c�����r���Ј�(ch��ng)�����О����P(gu��n)���Ј�(ch��ng)����Ʒ�Ĺ����P(gu��n)ϵҲ�^��̶ȵ�Ӱ��������Ʒ���^(gu��)����r(sh��)���F(xi��n)؛�r(ji��)�������؛�r(ji��)������(y��ng)��r(sh��)���F(xi��n)؛�r(ji��)�������؛�r(ji��)��Ӱ푻������������߀��������(ji��)�����ء�����Y(ji��)�D(zhu��n)��(k��)�桢��(d��ng)��a(ch��n)���A(y��)�y(c��)ֵ�����Ʒ�Ĺ���(gu��)��a(ch��n)�������}(c��ng)��(ch��)�O(sh��)ʩ���M(f��i)�á��\(y��n)ݔ�l���ͳɱ������U(xi��n)�M(f��i)����(gu��)�������Լ��Ј�(ch��ng)�������صȡ�

��������׃���c���ڱ�ֵЧ��

�������(du��)�����ڱ�ֵ���dz���Ҫ����?y��n)�����ǬF(xi��n)؛�r(ji��)���c��؛�r(ji��)���׃��(d��ng)���Ⱥ�׃������һ�¶��γɵģ�ֻҪ���ڱ�ֵ�������P(gu��n)ע����׃�������x����������ĕr(sh��)�C(j��)������ڱ�ֵ���ף��͕�(hu��)ȡ���^�õ�Ч����

����һ���(l��i)�f(shu��)��������ڱ�ֵ�_(k��i)ʼ���Еr(sh��)�Ļ���(��B0��ʾ)�c�Y(ji��)�����ڱ�ֵƽ�}(c��ng)��؛�ϼs�r(sh��)�Ļ���(��B1��ʾ)��ȣ��m���M(j��n)�����ڱ�ֵ���ף����׃�����ڱ�ֵ�Q֮����ȫ�����ڱ�ֵ�����܉���ȫ����؛�Ј�(ch��ng)��ӯ�����a(b��)�F(xi��n)؛�Ј�(ch��ng)��̝�p����(sh��)�F(xi��n)��ȫ��Ҏ(gu��)���L(f��ng)�U(xi��n)���������I�����ڱ�ֵ�����ķ����У�B0=99600Ԫ/��-99300Ԫ/��=-300Ԫ/����B1=116400Ԫ/��-116100Ԫ/��=-300Ԫ/����B0=B1������׃����0����(sh��)�F(xi��n)����ȫ�����ڱ�ֵ��

�����������l(f��)����׃�������ڱ�ֵ���Ƿ���ȫ���ڱ�ֵ������(j��)��ͬ����r�����ڱ�ֵ�ĽY(ji��)��Ҳ����ͬ��

�����u�����ڱ�ֵ�c����׃��(d��ng)

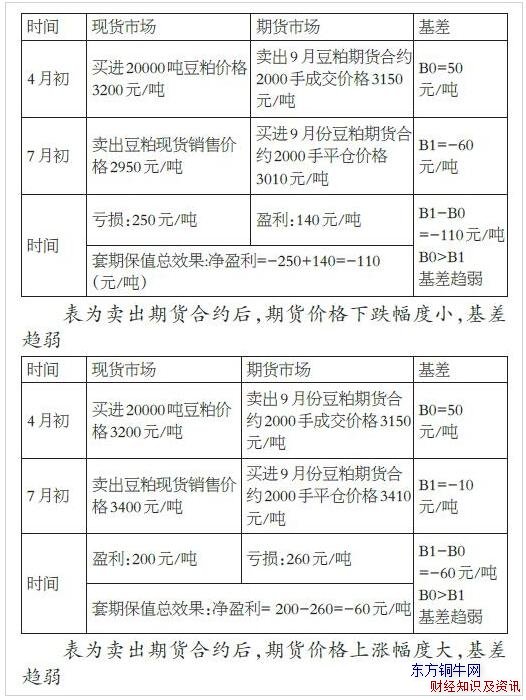

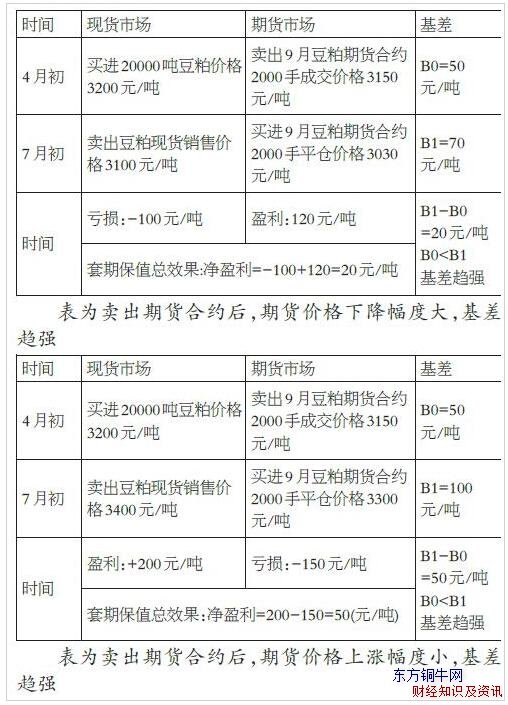

�������O(sh��)ijһ���ɽ�(j��ng)�N��4�³���3200Ԫ/���ăr(ji��)����͏S��ُ(g��u)��20000��7��(zh��)�еĶ��ɣ����Ǔ�(d��n)���@���g���Ƀr(ji��)���µ��������x���ڴ��B��Ʒ������9�¶�����؛�ϼs�M(j��n)���u�����ڱ�ֵ���҂�?c��)O(sh��)���Ժ�F(xi��n)؛�Ј�(ch��ng)�r(ji��)���c��؛�Ј�(ch��ng)�r(ji��)��׃�����Ȳ���ͬ�ĸ��N��r���Է������^�����׃��(d��ng)��(du��)�u�����ڱ�ֵЧ����Ӱ푡�

�������������ķN��r�����l(f��)�F(xi��n)���u�����ڱ�ֵ�o(w��)Փ�F(xi��n)؛�r(ji��)�����؛�r(ji��)�����׃��(d��ng)��ֻҪ����׃��(d��ng)څ��(qi��ng)�����ڱ�ֵ�Ŀ�Ч��ӯ����ֻҪ����׃��(d��ng)څ�������ڱ�ֵ��Ч��̝�p����ˣ��M(j��n)���u�����ڱ�ֵ�r(sh��)����(y��ng)��(d��ng)�x���������O�п���څ��(qi��ng)�r(sh��)���б�ֵ���x�����څ��(qi��ng)��Y(ji��)����ֵ��

�����I�����ڱ�ֵ�c����׃��(d��ng)

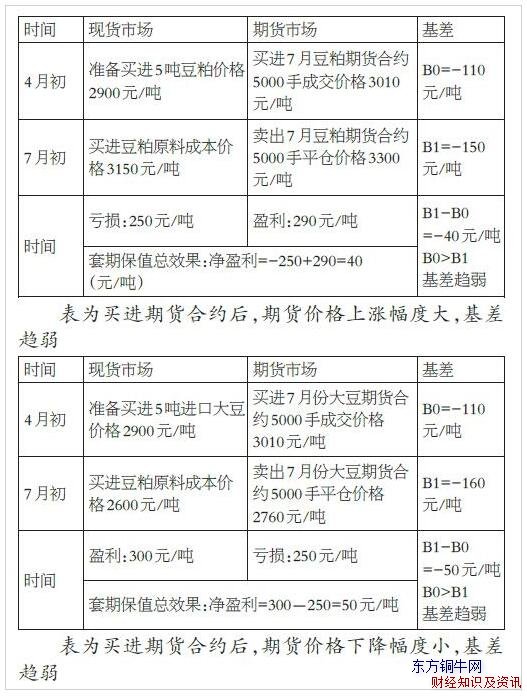

�������O(sh��)��ϏS6�³�Ӌ(j��)��2��(g��)�º���͏S��ُ(g��u)5�f(w��n)��43%���Ķ��ɣ�ϣ���Ԯ�(d��ng)ǰ���Ƀr(ji��)��2900Ԫ/���������a(ch��n)Ӌ(j��)���ͳɱ��A(y��)�㣬���Ǔ�(d��n)�ăɂ�(g��)���Ժ��Ƀr(ji��)���ϝq���Ӽӹ��ɱ��������x����B��Ʒ������9�¶�����؛�ϼs�I�M(j��n)���ڱ�ֵ������ᘌ�(du��)�F(xi��n)؛�Ј�(ch��ng)�r(ji��)���c��؛�Ј�(ch��ng)�r(ji��)��׃�����Ȳ���ͬ�ĸ��N��r����������׃��(d��ng)��(du��)�I�M(j��n)���ڱ�ֵЧ����Ӱ푡�

��؛���ڱ�ֵ��ԭ��,��؛���ڱ�ֵ����β����ģ�

�������������ӿ��Ԛw�{�����I�M(j��n)���ڱ�ֵ��o(w��)Փ�F(xi��n)؛�r(ji��)�����؛�r(ji��)�����׃��(d��ng)��ֻҪ����׃��(d��ng)څ���͕�(hu��)��ӯ����ֻҪ����׃��(d��ng)څ��(qi��ng)���͕�(hu��)��̝�p����ˣ��M(j��n)���I�M(j��n)���ڱ�ֵ�r(sh��)���M���x������(qi��ng)�O�п���څ���r(sh��)���У��ȴ�����څ����Y(ji��)����ֵ��

����ͨ�^(gu��)��������׃��(d��ng)��(du��)�I�ڱ�ֵ���u�ڱ�ֵ��Ӱ푣����l(f��)�F(xi��n)���ڱ�ֵ�ă�ӯ̝���ǻ���׃��(d��ng)ֵ��������׃��(d��ng)�����h(yu��n)�h(yu��n)С�ڬF(xi��n)؛�r(ji��)�����؛�r(ji��)��IJ���(d��ng)���ȡ����ڱ�ֵ�����Ì�(sh��)�|(zh��)���ǰѽ��������R�ľ���Ј�(ch��ng)�r(ji��)���L(f��ng)�U(xi��n)�����͞�׃��(d��ng)�����^С�Ļ���׃��(d��ng)�L(f��ng)�U(xi��n)��

�����S����(gu��)��(n��i)��؛�Ј�(ch��ng)�IJ���l(f��)չ���죬��(d��ng)ǰ�����ڱ�ֵ���Ѳ��džμ����M(j��n)���I�롢�u���������������Ҳ�ѽ�(j��ng)���T����Ʒ����ɫ���١���ɫ���١��r(n��ng)�a(ch��n)Ʒ���I(l��ng)���\(y��n)�õ÷dz��V����һ�������I(y��)�ĬF(xi��n)؛��(j��ng)�I(y��ng)�ṩ�˸����L(f��ng)�U(xi��n)�������ߣ�����һ����Ҳ��(du��)�Ј�(ch��ng)��(du��)���c������˸���Ҫ���ĵ����ڱ�ֵ���������H�H�dz����漰��ԭ���ͻ����������̣��ڌ�(sh��)�H��(y��ng)�î�(d��ng)�У���I(y��)��Ҫ��(du��)���wƷ�N�M(j��n)�������о���������Ч������Ʒ�r(ji��)��(d��ng)�L(f��ng)�U(xi��n)��

�����ɖ|���~ţ�W(w��ng)�����D(zhu��n)�d ��؛���ڱ�ֵ��ԭ��,��؛���ڱ�ֵ����β����ģ� Ո(q��ng)ע�����µ�ַ��

�����ɖ|���~ţ�W(w��ng)�����D(zhu��n)�d ��؛���ڱ�ֵ��ԭ��,��؛���ڱ�ֵ����β����ģ� Ո(q��ng)ע�����µ�ַ��