����u���ڙ���������ʲô���@ô��

admin

�u���ڙ��r�����Ҫ���ڙ��I���ṩһ�����q���мs���q�ڙࣩ�����мs�����ڙࣩ�^�硣��@�Ù����𣬵�����Ј����ܳ����x�Й��r�o��ķ����\�У�������P�L�UҲ�ǟo�ġ��@�õę�����Խ�࣬�ڙ�мs�����L�UԽ�͡�������Խ�ͣ�ͨ�������A�y�����ڙ�мs�������L�UԽ�͡�ͨ�����ԣ����x�����յĕr�gԽС���ڙ�мs�����L�UԽ�͡��ڙ�мs��߀Ҫ�����ڙ��Й���L�U���@һ���������ڙ��I�����C�ģ������u�����ơ������q�ڙ��I���Й��r�������Й��r�@����؛���^�ϼs���u���ͫ@�ÿ��^�ϼs���������ڙ��I���Й��r�������Й��r�@����؛���^�ϼs���u���ͫ@�ö��^�ϼs���ڙ��I��ֻ�������ɈD�r�ŕ��ЙࡣҲ�����f����ӯ�������ڙ��I���Й����Ҫԭ�]�Єe��ԭ���挦�ѽ��o���ɈD���ڙ࣬�ڙ��I��Ҫô�����䵽�ڣ�Ҫô�����Еr�g�rֵ�r�����u���ڙ��Ј������ն��x��һ���ڙ��I���Й࣬�ڙ��u��һ�㶼Ҫ�a��̝�p���I���Й��r�u��߀�ܫ@����Ψһ��r�ǣ��u�����ڙ��ں��m�Ј��u�����˕r�ڙ���֮ǰ���u���ѽ��o���ɈD��

�Й��L�U�Լ��o�ĝ����L�U���������ڙ��u�����պϼsҪ����Ҫ���ܵ��L�U����ô����ʲôҪ�Г��@Щ�L�U�أ�ԭ�����ڣ��ڙ��u��Ҳ�������棻�ܫ@�Ù������@��һ���̶��Ϝp�����L�U�������u�����I���@������r���ࡣ�ڙ��I����Ҫ�����ڼ����߄ݲ����I���ڙ��Ы@������������ڙൽ����ǰ�Ԍ��Fӯ������ô���H��Ҫһ�������ڼ����߄ݣ����������Ҫ���^֧���ę������ڙ��u���������߄ݷ��������ڼ����u�������ڙ��r�Ј��ϝq�����u�����q�ڙ��r�Ј��µ�������r�«@����������ƽ�o���oֹ���Ј���Ҳ�ɫ@�����@Щ�����ڙ��I���������ġ����ʹ�Ј��߄ݲ������u������ֻҪ����С�ڙ������w�F�ķ��ȣ���ô�u����Ȼ������ٍ��

���o�Ɇ���� ����“�u��δ��Ѻ�ڙ�”��“naked”option writing���ľ��档���^���u���ڙൽ���ж���L�U�أ��ðɣ��@ô�v���u���ڙ�����Ǻ����L�U��——�϶����I���ڙ���L�U�����H�ϵ�����؛�����L�U�������@���˙����������u���ڙ�͵óГ��L�U�������u��ֵ̓�ڙ����r�£���߀�@�����Ј��r���Й��r֮�g�ľ��_���Mһ�����f���ڙ�мs���������÷����Բ��ԁ����o�Լ����мs��ͨ�����I������^�^�磬������؛���^�����߿����I��һ�ӡ��мs���������ڙ��Ј�ʹ��ֹ�p��Ҳ����؛�Ј�һ�ӡ�һЩ�ڙ�������Բ������㣬��Ҫ���@һ�c���]�ڃȣ����S���ڙཻͶ���S�������Կ��c���A����؛�Ј�����������ڙ�мs�������������������I�루���u�����q�ڙ��r�����u�������u�������ڙ��r����������؛�ϼs�����S����r�£����I�����������@һ���ԣ�ʹ�ڙཻ��څ�����ԡ�

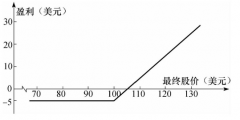

���磬���O�㿴�q���ף��A�ڕ����F�ϝq���飬�����Ȳ��˕r��������I���ڙ࣬�I�뿴�q�ڙ࣬�����u�������ڙࡣ�F����9��ĩ�����F����؛�Ј���12�������Ј��r��7��Ԫ/��ʽ�����������7��Ԫ/��ʽ���ăr���I����؛�����Пo�ĝ������п��g����Ȼ����Փ�ϣ�Ҳ���Пo���L�U�������20����/��ʽ���ăr���I��12��700���q�ڙ࣬������20����/��ʽ���ăr���u��12��700�����ڙࡣ���A���Ј�����������7.20��Ԫ/��ʽ�������ԛQ���u�������ڙࡣ����Ј��ڵ����մ_������7��Ԫ/��ʽ���Ϸ����κ�λ�ã���ͫ@����ȫ���ę�����Ҳ����20����/��ʽ��������1000��Ԫ/�ϼs����Ȼ���п۳���Ҫ�����m�M�����������Ј��ձP��7.10��Ԫ������ܫ@�Ù��������˕r700�����ڙ��ѽ����o�rֵ�������I����������������������ӯ�����c��7��Ԫ/��ʽ���I�벢��7.10��Ԫ/��ʽ���u������؛���^�@��һ�ӶࡣȻ�����ڙ��u�������Fӯ��——�����ڕr���׃r���7��Ԫ/��ʽ������ԓ�r��ֻ��ʹ��؛��������ԓ�^���ϲ�̝��ٍ��

����Կ��e��������̝�p���ڙൽ�ڕr������Ј�����6.80��Ԫ/��ʽ������ô�M����؛���^�����ߕ����F20����/��ʽ����̝�p�������ڙ��u����Ȼ������20����/��ʽ���ăr���ļs����K��̝��ٍ……�ڙ��u�Ҍ��Ј��ϝq���A�ڳ��F���e�`�����@�ﲢ�]�Юa��̝�p���u�ڙ�����������ڣ�����Գ��e������Ȼӯ�������@�������У�����Ј��ڵ���ǰ�_��6.95��Ԫ/��ʽ������ô������5����/��ʽ���ăr���u�����@��15����/��ʽ���ăr�����档����Գ��e��������Ȼٍ���X���@����؛�Ј��Dz����ܵģ��������뵽�������κ�Ͷ�Y��Ҳ�Dz����ܵġ��������ڙ��u��һ�ȣ���������ڙ��ڵ��ڕr�_��һ�IJ�ֵ���IJ������Йࡣ���^������Ҳ���ǟo�ߡ�

�@����һ���ϵK���ڙ��u���ܫ@�õ����������Ǚ�����һ��Ҳ��ˡ��L�UҪ���I���ڙ�ߣ����Ҍ���һЩ�����߁��f�����˫@���@�N�������棬����ð�L�U��Щ̫�ߡ��@����Ҫ��⡣�u�����������ڼ��ă��ݣ����I�����и���ĝ������档�@�������f�u�������L�U���`���c��؛�Ј�һ�ӣ��ڙ��Ј����L�U�ǿ��Թ����ġ�������؛�Ј��Ŀ��^������һ�ӣ��ڙ��u������ͨ�^���ڙ��Ј����aƽ�}���������ڙ��Ј��ǽ���ֹ�pӆ�εġ����ʲô���u���ڙ��أ�������Щ�˽��L�U��֪����ο��������ˁ��f���u���ڙಢ�]��ʲô��Ȼ����һЩ�����߾����Լ��y�Խؔ��pʧ������Ҫ���n��֮һ��������ֻ���I�ڙ�——�����Ķ���������֪���Լ���ʲô�ӵ��ˡ�