��ָ��؛�ڰ�������Alpha�����Լ����D(zhu��n)�ư����������еđ�(y��ng)��

admin

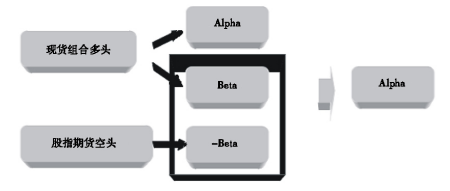

��һ�����y(t��ng)�İ��������Լ��䌍(sh��)�F(xi��n)ԭ��

Ͷ�Y�߶�ϣ������ͬһ�Ј�(ch��ng)����ͬһ��Y�a(ch��n)��ͬ�r(sh��)�@�ð�������ؐ��������(sh��)�C�����S���Ј�(ch��ng)Ч�ʵ���ߣ������ڳ���Ĵ�P(p��n)���Ј�(ch��ng)����ȯ�Ј�(ch��ng)�ϣ���ٍȡ���~���������y�ģ��ҵ����п��ܫ@ȡ���~��������d�Ј�(ch��ng)���焓(chu��ng)�I(y��)���Ј�(ch��ng)�����п��ܫ@�ó�Խ�Ј�(ch��ng)�����Alpha���S����������J(r��n)�飬���~�����ڌ�(du��)�_��������Ʒ�Ј�(ch��ng)�����خa(ch��n)����С�P(p��n)�ɡ����d��(gu��)���Y���Ј�(ch��ng)���Ј�(ch��ng)�и����ױ��l(f��)�F(xi��n)��������������˾����Ը��Г�(d��n)�@Щ�Ј�(ch��ng)��ϵ�y(t��ng)���L(f��ng)�U(xi��n)���S����ָ��؛���������ߵIJ���l(f��)չ������(j��ng)��?y��)����u(m��i)�պܗU�ɴ��ֶ�ʹ������������������Ʒ���Y�a(ch��n)������x�ؽM���@�Ӽȿ�Ҏ(gu��)�������Ј�(ch��ng)�е�ϵ�y(t��ng)���L(f��ng)�U(xi��n)������ͨ�^(gu��)�x���x�r(sh��)�@�ó��~���棨�ַQ�e�O�L(f��ng)�U(xi��n)���棩Alpha���@�N���Ծ��ǰ��������ԡ�

����������Դ���Y���Y�a(ch��n)���r(ji��)��CAPM��ģ�͡�����(j��)��ģ�ͣ��҂����Ԍ�����Ͷ�Y�M�ϵ�����ֽ��ɂ�(g��)���֣��Ј�(ch��ng)����ͳ��~���档ͨ�^(gu��)�u(m��i)����؛���ڙ�(qu��n)������Ʒ����Ͷ�Y�M�ϵ��Ј�(ch��ng)����ͳ��~������x����(l��i)��

���������ԵČ�(sh��)�F(xi��n)ԭ��������(f��)�s�����ȣ�����һ��(g��)���и��~����(w��n)���e�O�����Ͷ�Y�M�ϣ�Ȼ��ͨ�^(gu��)�u(m��i)������(du��)��(y��ng)�Ĺ�ָ��؛�ϼs��(l��i)��(du��)�_ԓͶ�Y�M�ϵ��Ј�(ch��ng)�L(f��ng)�U(xi��n)��ϵ�y(t��ng)���L(f��ng)�U(xi��n)����ʹ�M�ϵ�βֵ��Ͷ�Yȫ����һֱ���֞��㣬�Ķ��@���c�Ј�(ch��ng)���P(gu��n)���^�͵ķe�O�L(f��ng)�U(xi��n)����Alpha��Ҋ(ji��n)�D10.5����

�D10.5�����������Ԍ�(sh��)�F(xi��n)ԭ��D��

���������Ծ��еă�(y��u)�c(di��n)��Ҫ�������ׂ�(g��)���棺

��һ���U(ku��)����Ͷ�Y�Ŀ��x�����ṩ�ˏV韵�Ͷ�Y�I(l��ng)���ð��������ԣ�Ͷ�Y�߲��ٱ������ڎׂ�(g��)���y(t��ng)�ġ��c�@ȡؐ����ͬ���Y�a(ch��n)��������~���档ԓ���Ԟ�Ͷ�Y�ߺͻ���(j��ng)���ṩ�ˏV韵�Ͷ�Y�I(l��ng)��������˫@ȡ�������ęC(j��)��(hu��)��

�ڶ�����(y��u)���Y�a(ch��n)���á����y(t��ng)�����£�Ͷ�Y��Ҫô�ڸ߲���(d��ng)�Ե��Y�a(ch��n)����гГ�(d��n)���L(f��ng)�U(xi��n)��Ҫô�ڰ�ȫ���Y�a(ch��n)�M�����挦(du��)�^�͵����档�����������p�ɵر��_(k��i)���@�ɂ�(g��)�O�ˣ�Ͷ�Y���ڰl(f��)������ͬ�r(sh��)��(y��u)�����Y�a(ch��n)���á�

��������Ч��(g��u)���M�ϡ�Ͷ�Y���܉�ʹ�ð��������ֺ�ؐ�����ַ��x�������M(j��n)�нM�ϣ����γɸ���ɢ��������Ч��Ͷ�Y�M�ϡ�

���ģ���(ji��)�s�����M(f��i)�á����y(t��ng)�ķe�OͶ�Y�����@ȡ�������У��e�O������Ј�(ch��ng)�����ǻ����һ��ģ����е��Ј�(ch��ng)���沿��Ҳ��ȡ���^�ߵķe�O�����M(f��i)�á���������ؐ���ķ��xʹ�û������Ե������M(f��i)�ë@ȡ�Ј�(ch��ng)���棬�Ŀ��w�Ͻ�����Ͷ�Y�ߵĹ����ɱ���

���w�����ǣ����ȣ�Ͷ�Y�ߘ�(g��u)����߂�Alpha�������Ʊ�M�ϣ�ԓ�M����Ͷ�Y�ڃ�(n��i)�q��Ҫ���ڴ�P(p��n)ָ��(sh��)��Ȼ����(j��)Ͷ�Y�����x����m�Ĺ�ָ��؛�ϼs������(l��i)������(j��)ԓ�M�Ϻ�ָ��(sh��)�����P(gu��n)ϵ��(sh��)�Լ�βֵ��Ӌ(j��)���Ҫ��βֵ�{(di��o)�����㣬��Ҫ�u(m��i)�յ�ָ��(sh��)��؛�ϼs��(sh��)���������I(m��i)���Ʊ�M�ϵ�ͬ�r(sh��)������؛�ϼs���^�������Ͷ�Y�ڽY(ji��)���r(sh��)�����a(b��)��؛�ϼs���^�����u(m��i)����Ʊ�M�ϣ��@ȡAlpha���档

������

8�·ݣ�ij�y��Alpha������ؔ(c��i)�a(ch��n)Ʒ�Ĺ������J(r��n)���Ј�(ch��ng)δ��(l��i)��������ʎ��������ǰ��һֱ����(sh��)�����M(f��i)�Ʊ�ı��F(xi��n)����(qi��ng)��ָ��(sh��)������(j��)�@һ�Д࣬ԓ�����ˏļ�늡��t(y��)ˎ�����۵��ИI(y��)�x����20ֻ��Ʊ��(g��u)��Ͷ�Y�M�ϣ���(j��ng)Ӌ(j��)�㣬ԓ�M�ϵ�Betaֵ��0.92��

8��24�գ��a(ch��n)Ʒ�������_(k��i)�}(c��ng)�I(m��i)�����M(f��i)�Ʊ�M�ϣ����I(m��i)����ֵ8�|Ԫ�Ĺ�Ʊ��ͬ�r(sh��)���ڜ���300ָ��(sh��)��؛10�ºϼs�Ͻ������^�^�磬�˕r(sh��)��10�ºϼs�r(ji��)λ��3263.8�c(di��n)�����}(c��ng)Ҏ(gu��)ģ�飺8�|×0.92/��3263.8�c(di��n)×300Ԫ���c(di��n)����752����ԓ�M�ϵ�Betaֵǡ�Þ��㡣

��10��12�գ�10�ºϼs�R�����ڣ����˕r(sh��)�a(ch��n)Ʒ������Ҳ�J(r��n)�����M(f��i)�Ʊ��Խָ��(sh��)���߄�(sh��)����һ���䣬��ˣ�����ȫ����Ʊ�u(m��i)����ͬ�r(sh��)�I(m��i)��ƽ�}(c��ng)10�ºϼs���^�����@�Εr(sh��)�g�10�ºϼs�µ���3132.0�c(di��n)�������s4���������M(f��i)�Ʊ�M�ϵ���ֵ���L(zh��ng)��6.73�����˴�Alpha���ԵIJ������@����8�|×6.73������3263.8��3132.0��×752×300��8357.4�f(w��n)Ԫ��

�D10.6�����D(zhu��n)�ư��������Ԍ�(sh��)�F(xi��n)ԭ��D��

��һ���U(ku��)����Ͷ�Y�Ŀ��x�����ṩ�ˏV韵�Ͷ�Y�I(l��ng)���ð��������ԣ�Ͷ�Y�߲��ٱ������ڎׂ�(g��)���y(t��ng)�ġ��c�@ȡؐ����ͬ���Y�a(ch��n)��������~���档ԓ���Ԟ�Ͷ�Y�ߺͻ���(j��ng)���ṩ�ˏV韵�Ͷ�Y�I(l��ng)��������˫@ȡ�������ęC(j��)��(hu��)��

�ڶ�����(y��u)���Y�a(ch��n)���á����y(t��ng)�����£�Ͷ�Y��Ҫô�ڸ߲���(d��ng)�Ե��Y�a(ch��n)����гГ�(d��n)���L(f��ng)�U(xi��n)��Ҫô�ڰ�ȫ���Y�a(ch��n)�M�����挦(du��)�^�͵����档�����������p�ɵر��_(k��i)���@�ɂ�(g��)�O�ˣ�Ͷ�Y���ڰl(f��)������ͬ�r(sh��)��(y��u)�����Y�a(ch��n)���á�

��������Ч��(g��u)���M�ϡ�Ͷ�Y���܉�ʹ�ð��������ֺ�ؐ�����ַ��x�������M(j��n)�нM�ϣ����γɸ���ɢ��������Ч��Ͷ�Y�M�ϡ�

���ģ���(ji��)�s�����M(f��i)�á����y(t��ng)�ķe�OͶ�Y�����@ȡ�������У��e�O������Ј�(ch��ng)�����ǻ����һ��ģ����е��Ј�(ch��ng)���沿��Ҳ��ȡ���^�ߵķe�O�����M(f��i)�á���������ؐ���ķ��xʹ�û������Ե������M(f��i)�ë@ȡ�Ј�(ch��ng)���棬�Ŀ��w�Ͻ�����Ͷ�Y�ߵĹ����ɱ���

�������y����ؔ(c��i)�a(ch��n)Ʒ�����L(f��ng)�U(xi��n)ƫ���Y��������ù�ָ��؛��(sh��)ʩ����������

��(du��)���L(f��ng)�U(xi��n)ƫ���^�Ͷ��о������^��(qi��ng)�ęC(j��)��(g��u)�����y�У���(l��i)�f(shu��)��Alpha������һ�N�L(f��ng)�U(xi��n)�^�Ͷ��������^�ߵ�Ͷ�Y���ԡ����w�����ǣ����ȣ�Ͷ�Y�ߘ�(g��u)����߂�Alpha�������Ʊ�M�ϣ�ԓ�M����Ͷ�Y�ڃ�(n��i)�q��Ҫ���ڴ�P(p��n)ָ��(sh��)��Ȼ����(j��)Ͷ�Y�����x����m�Ĺ�ָ��؛�ϼs������(l��i)������(j��)ԓ�M�Ϻ�ָ��(sh��)�����P(gu��n)ϵ��(sh��)�Լ�βֵ��Ӌ(j��)���Ҫ��βֵ�{(di��o)�����㣬��Ҫ�u(m��i)�յ�ָ��(sh��)��؛�ϼs��(sh��)���������I(m��i)���Ʊ�M�ϵ�ͬ�r(sh��)������؛�ϼs���^�������Ͷ�Y�ڽY(ji��)���r(sh��)�����a(b��)��؛�ϼs���^�����u(m��i)����Ʊ�M�ϣ��@ȡAlpha���档

������

8�·ݣ�ij�y��Alpha������ؔ(c��i)�a(ch��n)Ʒ�Ĺ������J(r��n)���Ј�(ch��ng)δ��(l��i)��������ʎ��������ǰ��һֱ����(sh��)�����M(f��i)�Ʊ�ı��F(xi��n)����(qi��ng)��ָ��(sh��)������(j��)�@һ�Д࣬ԓ�����ˏļ�늡��t(y��)ˎ�����۵��ИI(y��)�x����20ֻ��Ʊ��(g��u)��Ͷ�Y�M�ϣ���(j��ng)Ӌ(j��)�㣬ԓ�M�ϵ�Betaֵ��0.92��

8��24�գ��a(ch��n)Ʒ�������_(k��i)�}(c��ng)�I(m��i)�����M(f��i)�Ʊ�M�ϣ����I(m��i)����ֵ8�|Ԫ�Ĺ�Ʊ��ͬ�r(sh��)���ڜ���300ָ��(sh��)��؛10�ºϼs�Ͻ������^�^�磬�˕r(sh��)��10�ºϼs�r(ji��)λ��3263.8�c(di��n)�����}(c��ng)Ҏ(gu��)ģ�飺8�|×0.92/��3263.8�c(di��n)×300Ԫ���c(di��n)����752����ԓ�M�ϵ�Betaֵǡ�Þ��㡣

��10��12�գ�10�ºϼs�R�����ڣ����˕r(sh��)�a(ch��n)Ʒ������Ҳ�J(r��n)�����M(f��i)�Ʊ��Խָ��(sh��)���߄�(sh��)����һ���䣬��ˣ�����ȫ����Ʊ�u(m��i)����ͬ�r(sh��)�I(m��i)��ƽ�}(c��ng)10�ºϼs���^�����@�Εr(sh��)�g�10�ºϼs�µ���3132.0�c(di��n)�������s4���������M(f��i)�Ʊ�M�ϵ���ֵ���L(zh��ng)��6.73�����˴�Alpha���ԵIJ������@����8�|×6.73������3263.8��3132.0��×752×300��8357.4�f(w��n)Ԫ��

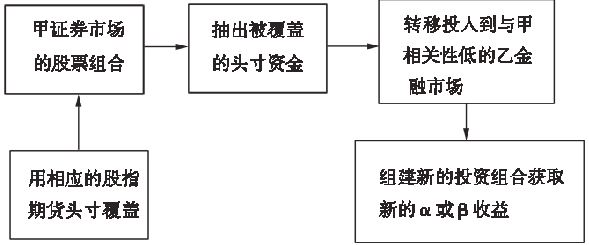

���������D(zhu��n)�ư��������Լ��䌍(sh��)�F(xi��n)ԭ��

���D(zhu��n)�ư������������ڂ��y(t��ng)���������ԵĻ��A(ch��)�ϣ�ͨ�^(gu��)��ָ��؛������Ʒ�����^�ٵ��Y��ɱ����w�����^�磬�Ķ�“���”�����Y�𡣶������(l��i)���Y��������Ͷ�Y���c�����w�^���Y�a(ch��n)e���P(gu��n)���^�͵������Y�a(ch��n)e����(ji��n)��֮�����D(zhu��n)�ư�����������ָ�ڲ�Ӱ푽M�ϑ�(zh��n)���Y�a(ch��n)���õ���r�£����ý����������ߌ�һ�NͶ�Y��(zh��n)�Ԯa(ch��n)���ij��~�����D(zhu��n)�Ƶ���һ�NͶ�Y��(zh��n)�Ե��Ј�(ch��ng)������ȥ���D10.6�����D(zhu��n)�ư��������Ԍ�(sh��)�F(xi��n)ԭ��D��

���O(sh��)һ��(g��)Ͷ�Y����1000�f(w��n)Ԫ�Y��������(l��i)Ӌ(j��)��ȫ��Ͷ�Y�ڹ��У��ԫ@ȡ�Ј�(ch��ng)����(zh��n)�����ʡ��F(xi��n)����һ��(g��)���D(zhu��n)�ư��������Կɹ����x�����������I(m��i)��100�f(w��n)Ԫ��ָ��؛�����O(sh��)��ָ��؛�ĸܗU�ʞ�10�����@�Ӵ�Ͷ�Y�ߺ��w�˹��е��^����Ȼ��1000�f(w��n)Ԫ��ʣ��900�f(w��n)Ԫ�ͺ����ǏĹ�ָ��؛�Ј�(ch��ng)��“��”��(l��i)�ģ�Ͷ�Y�߾Ϳ����@ʣ���900�f(w��n)Ԫ�Á�(l��i)�I(m��i)���ṩ�̶������ij��ȯ�Y�a(ch��n)���@�N��������Ʒ���Y�a(ch��n)������x�ؽM�IJ��Ծ��ǿ��D(zhu��n)�ư��������ԡ�

������������҂��l(f��)�F(xi��n)�����\(y��n)�ÿ��D(zhu��n)�ư���������֮��Ͷ�Y�ߵĽM���������е������cͶ�Y�ڂ�ȯ������֮�͡�ֻҪ�ҵ����ṩ���~����(w��n)���e�O�����Ͷ�YƷ�N�����������ÿ��D(zhu��n)�ư��������Ԍ�(du��)�Ј�(ch��ng)����(zh��n)����ͳ��~���������M(j��n)�����ɽM�ϣ����Ͷ�Y�����ʡ�

���磬���O(sh��)һ�������1�|Ԫ���Y������8000�f(w��n)Ԫ���ýo�Ԝ���300ָ��(sh��)�����(zh��n)�Ĵ�P(p��n)�ɣ�����2000�f(w��n)Ԫ�����ڇ�(gu��)���Ј�(ch��ng)�����ڴ�P(p��n)���Ј�(ch��ng)���F(xi��n)һ�㣬Ͷ�Y��(j��ng)���ڜ���300�Ы@ȡ�ij��~����ƽ���H��0.6����������С��I(y��)���Ј�(ch��ng)�ϣ�Ͷ�Y��(j��ng)���ɫ@ȡƽ����4.1���ij��~���档�����ƶ����ƣ�ԓ����ֻ��Ͷ�Y�ڜ���300��Ʊָ��(sh��)�ɷݹɣ�������Ͷ�Y����С��I(y��)���Ј�(ch��ng)�ϵĹ�Ʊ���@���O������ƻ���ī@�����������\(y��n)�ÿ��D(zhu��n)�ư��������Կ��Խ�Q�@һ��(w��n)�}��

�ڜ���300ָ��(sh��)��؛�Ƴ����O(sh��)δ��(l��i)���Ƴ�����С��I(y��)��ָ��(sh��)��؛���У����C����O(sh��)��10��������(j��ng)���ɏ����ýo�Ԝ���300��Ʊָ��(sh��)�����(zh��n)�Ĵ�P(p��n)�ɵ�8000�f(w��n)Ԫ���D(zhu��n)�Ƴ�3000�f(w��n)Ԫ����Ͷ�Y��С��I(y��)���Ј�(ch��ng)�����ȣ��I(m��i)��r(ji��)ֵ��3000�f(w��n)Ԫ�Ĝ���300��ָ��؛�ϼs����Ҫ300�f(w��n)Ԫ�ı��C��ԓ�(xi��ng)����ʹ�M�ό�(du��)����300���Ј�(ch��ng)���w�^����Ȼ���֞�8000�f(w��n)Ԫ��5000�f(w��n)Ԫ�Ĝ���300��P(p��n)��Ͷ�Y���r(ji��)ֵ3000�f(w��n)Ԫ�Ĺ�ָ��؛�ϼs������Σ���ʣ�����(l��i)��2700�f(w��n)Ԫ���ýo��С��I(y��)��Ͷ�Y��(j��ng)���������齨����С��I(y��)��ָ��(sh��)��؛���^�^����|(zh��)Ѻ���C���u(m��i)���r(ji��)ֵ2700�f(w��n)Ԫ����С��I(y��)���ָ��؛�ϼs���Ԍ�(du��)�_����С��I(y��)��Ͷ�Y���Ј�(ch��ng)�L(f��ng)�U(xi��n)����?y��n)�ԓ���~������ȫ��(l��i)����Ͷ�Y��(j��ng)�����x�ɼ��ܣ��c�Ј�(ch��ng)څ��(sh��)�o(w��)�P(gu��n)�����](m��i)����������(g��)�M�ϵ��L(f��ng)�U(xi��n)�����Բ�ՓС�P(p��n)���Ј�(ch��ng)������߀���½���ԓ���Զ������ӽM�ϵ������p�ٽM�ϵēpʧ��

��(du��)����˾��(l��i)�v�����ð������D(zhu��n)�Ƶ�Ŀ�ģ������Ͷ�Y�M�Ͻ�(j��ng)���ĘI(y��)��(j��)�c�Ј�(ch��ng)���F(xi��n)�^(q��)���_(k��i)���@�N���Ԍ�(du��)QDII������Էdz���Ҫ�����磬ij�Ї�(gu��)���������˾�dz��˽��Ї�(gu��)���й�˾�����߂��Ї�(gu��)��Ʊ�İ������������F(xi��n)���@�һ���˾�l(f��)����һֻQDII����Ͷ�Y��������(gu��)���Ј�(ch��ng)����������(gu��)�����@�ҹ�˾��ѻ����Y�a(ch��n)Ͷ�Y������(gu��)�Ј�(ch��ng)��ͬ�r(sh��)����(du��)���Ї�(gu��)�Ј�(ch��ng)�İ������������@��һ��(g��)���y�x�������D(zhu��n)�Ʋ��Կ��ԫ@���@�N��ȫ������Ч�������w�������£�ԓQDII����Ɍ��Y�a(ch��n)Ͷ�Y���Ї�(gu��)��Ʊ��ͬ�r(sh��)ͨ�^(gu��)����300��ָ��؛�Ŀ��^�^����Ї�(gu��)�Ј�(ch��ng)��ϵ�y(t��ng)�L(f��ng)�U(xi��n)��(du��)�_������ԓ�������Ї�(gu��)�İ���������������(l��i)��������@������(gu��)�Ј�(ch��ng)��ָ��(sh��)���棬�t����ͨ�^(gu��)��������(gu��)�Ę�(bi��o)��(zh��n)�ՠ�500��؛�ϼs��(l��i)�_(d��)�����@�ӣ�ԓQDII����Ϳ����ګ@���Ї�(gu��)��������ͬ�r(sh��)��Ҳ�@������(gu��)�Ј�(ch��ng)��ָ��(sh��)���档

ij��(gu��)�HͶ�Y��˾����1�|Ԫ�ć�(gu��)��(n��i)��ƱͶ�Y��Ʊ����ϣ���\(y��n)�ÿ��D(zhu��n)�ư��������ԁ�(l��i)�@�ó�Խ��(gu��)��(n��i)���е����档����ԓ��˾��������ýo��(gu��)��(n��i)��Ʊ�M�Ͻ�(j��ng)�����Y�����D(zhu��n)�Ƴ���s2000�f(w��n)Ԫ�����ýo����(gu��)������������2000��Ʊָ��(sh��)�����(zh��n)��С�P(p��n)��Ͷ�Y��(j��ng)�����tԓ��˾���M(j��n)�����²�����Ҋ(ji��n)�D10.7����

�D10.7�����D(zhu��n)�ư��������Բ���ʾ��D

������������҂��l(f��)�F(xi��n)�����\(y��n)�ÿ��D(zhu��n)�ư���������֮��Ͷ�Y�ߵĽM���������е������cͶ�Y�ڂ�ȯ������֮�͡�ֻҪ�ҵ����ṩ���~����(w��n)���e�O�����Ͷ�YƷ�N�����������ÿ��D(zhu��n)�ư��������Ԍ�(du��)�Ј�(ch��ng)����(zh��n)����ͳ��~���������M(j��n)�����ɽM�ϣ����Ͷ�Y�����ʡ�

���磬���O(sh��)һ�������1�|Ԫ���Y������8000�f(w��n)Ԫ���ýo�Ԝ���300ָ��(sh��)�����(zh��n)�Ĵ�P(p��n)�ɣ�����2000�f(w��n)Ԫ�����ڇ�(gu��)���Ј�(ch��ng)�����ڴ�P(p��n)���Ј�(ch��ng)���F(xi��n)һ�㣬Ͷ�Y��(j��ng)���ڜ���300�Ы@ȡ�ij��~����ƽ���H��0.6����������С��I(y��)���Ј�(ch��ng)�ϣ�Ͷ�Y��(j��ng)���ɫ@ȡƽ����4.1���ij��~���档�����ƶ����ƣ�ԓ����ֻ��Ͷ�Y�ڜ���300��Ʊָ��(sh��)�ɷݹɣ�������Ͷ�Y����С��I(y��)���Ј�(ch��ng)�ϵĹ�Ʊ���@���O������ƻ���ī@�����������\(y��n)�ÿ��D(zhu��n)�ư��������Կ��Խ�Q�@һ��(w��n)�}��

�ڜ���300ָ��(sh��)��؛�Ƴ����O(sh��)δ��(l��i)���Ƴ�����С��I(y��)��ָ��(sh��)��؛���У����C����O(sh��)��10��������(j��ng)���ɏ����ýo�Ԝ���300��Ʊָ��(sh��)�����(zh��n)�Ĵ�P(p��n)�ɵ�8000�f(w��n)Ԫ���D(zhu��n)�Ƴ�3000�f(w��n)Ԫ����Ͷ�Y��С��I(y��)���Ј�(ch��ng)�����ȣ��I(m��i)��r(ji��)ֵ��3000�f(w��n)Ԫ�Ĝ���300��ָ��؛�ϼs����Ҫ300�f(w��n)Ԫ�ı��C��ԓ�(xi��ng)����ʹ�M�ό�(du��)����300���Ј�(ch��ng)���w�^����Ȼ���֞�8000�f(w��n)Ԫ��5000�f(w��n)Ԫ�Ĝ���300��P(p��n)��Ͷ�Y���r(ji��)ֵ3000�f(w��n)Ԫ�Ĺ�ָ��؛�ϼs������Σ���ʣ�����(l��i)��2700�f(w��n)Ԫ���ýo��С��I(y��)��Ͷ�Y��(j��ng)���������齨����С��I(y��)��ָ��(sh��)��؛���^�^����|(zh��)Ѻ���C���u(m��i)���r(ji��)ֵ2700�f(w��n)Ԫ����С��I(y��)���ָ��؛�ϼs���Ԍ�(du��)�_����С��I(y��)��Ͷ�Y���Ј�(ch��ng)�L(f��ng)�U(xi��n)����?y��n)�ԓ���~������ȫ��(l��i)����Ͷ�Y��(j��ng)�����x�ɼ��ܣ��c�Ј�(ch��ng)څ��(sh��)�o(w��)�P(gu��n)�����](m��i)����������(g��)�M�ϵ��L(f��ng)�U(xi��n)�����Բ�ՓС�P(p��n)���Ј�(ch��ng)������߀���½���ԓ���Զ������ӽM�ϵ������p�ٽM�ϵēpʧ��

��(du��)����˾��(l��i)�v�����ð������D(zhu��n)�Ƶ�Ŀ�ģ������Ͷ�Y�M�Ͻ�(j��ng)���ĘI(y��)��(j��)�c�Ј�(ch��ng)���F(xi��n)�^(q��)���_(k��i)���@�N���Ԍ�(du��)QDII������Էdz���Ҫ�����磬ij�Ї�(gu��)���������˾�dz��˽��Ї�(gu��)���й�˾�����߂��Ї�(gu��)��Ʊ�İ������������F(xi��n)���@�һ���˾�l(f��)����һֻQDII����Ͷ�Y��������(gu��)���Ј�(ch��ng)����������(gu��)�����@�ҹ�˾��ѻ����Y�a(ch��n)Ͷ�Y������(gu��)�Ј�(ch��ng)��ͬ�r(sh��)����(du��)���Ї�(gu��)�Ј�(ch��ng)�İ������������@��һ��(g��)���y�x�������D(zhu��n)�Ʋ��Կ��ԫ@���@�N��ȫ������Ч�������w�������£�ԓQDII����Ɍ��Y�a(ch��n)Ͷ�Y���Ї�(gu��)��Ʊ��ͬ�r(sh��)ͨ�^(gu��)����300��ָ��؛�Ŀ��^�^����Ї�(gu��)�Ј�(ch��ng)��ϵ�y(t��ng)�L(f��ng)�U(xi��n)��(du��)�_������ԓ�������Ї�(gu��)�İ���������������(l��i)��������@������(gu��)�Ј�(ch��ng)��ָ��(sh��)���棬�t����ͨ�^(gu��)��������(gu��)�Ę�(bi��o)��(zh��n)�ՠ�500��؛�ϼs��(l��i)�_(d��)�����@�ӣ�ԓQDII����Ϳ����ګ@���Ї�(gu��)��������ͬ�r(sh��)��Ҳ�@������(gu��)�Ј�(ch��ng)��ָ��(sh��)���档

���ģ�Ͷ�Y��˾������ù�ָ��؛��(sh��)ʩ���D(zhu��n)�ư���������

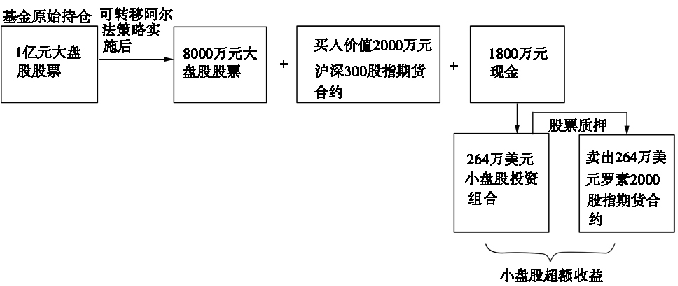

������ij��(gu��)�HͶ�Y��˾����1�|Ԫ�ć�(gu��)��(n��i)��ƱͶ�Y��Ʊ����ϣ���\(y��n)�ÿ��D(zhu��n)�ư��������ԁ�(l��i)�@�ó�Խ��(gu��)��(n��i)���е����档����ԓ��˾��������ýo��(gu��)��(n��i)��Ʊ�M�Ͻ�(j��ng)�����Y�����D(zhu��n)�Ƴ���s2000�f(w��n)Ԫ�����ýo����(gu��)������������2000��Ʊָ��(sh��)�����(zh��n)��С�P(p��n)��Ͷ�Y��(j��ng)�����tԓ��˾���M(j��n)�����²�����Ҋ(ji��n)�D10.7����

�D10.7�����D(zhu��n)�ư��������Բ���ʾ��D

���ȣ�����(qu��n)�ر����u(m��i)��2000�f(w��n)Ԫ����300��ָ�ɷݹɵĹ�Ʊ��ͬ�r(sh��)�I(m��i)��r(ji��)ֵ��2000�f(w��n)Ԫ�Ĝ���300�Ĺ�ָ��؛�ϼs�����O(sh��)��ָ��؛�ı��C���10�����t�I(m��i)����؛�ϼs��Ҫ200�f(w��n)Ԫ�ı��C��ԓ�(xi��ng)����ʹ��(du��)��(gu��)��(n��i)��P(p��n)�ɵ��Ј�(ch��ng)��¶�^����Ȼ���֞�1�|Ԫ��8000�f(w��n)Ԫ�Ĵ�P(p��n)��Ͷ�Y��2000�f(w��n)Ԫ�Ĺ�ָ��؛�ϼs����

��Σ���ʣ���1800�f(w��n)Ԫ����(d��ng)�r(sh��)����Ԫ������ŅR��1:6.82�Q����Ԫ���O(sh��)Ͷ�Y�ڃ�(n��i)�R�ʲ�׃�����s��264�f(w��n)��Ԫ���ýo����Ͷ�Y��(j��ng)��������ُ(g��u)�I(m��i)������2000��Ʊָ��(sh��)�����(zh��n)��С�P(p��n)�ɡ�

�ٴΣ�����ֵ264�f(w��n)��Ԫ�Ĺ�Ʊ��Ѻ�o��(d��ng)?sh��)ص���؛�?j��ng)�o(j��)�̣������ļs���C��ͬ�r(sh��)���u(m��i)��264�f(w��n)��Ԫ�r(ji��)ֵ���_��2000��ָ��؛�ϼs����(du��)�_��С�P(p��n)��Ͷ�Y���Ј�(ch��ng)�L(f��ng)�U(xi��n)��

���ϲ�������K�Y(ji��)���ǣ�ԓ��˾�ȱ�����ԭ�еć�(gu��)��(n��i)��Ʊ�Y�a(ch��n)���ò�׃���֫@ȡ������(gu��)��Ʊ�Ј�(ch��ng)Ͷ�Y��(j��ng)���ķe�O���棬��ԭ��(l��i)1�|Ԫ��(gu��)��(n��i)��P(p��n)�ɵ�Ͷ�Y�����D(zhu��n)׃?y��u)?000�f(w��n)Ԫ�ć�(gu��)��(n��i)��P(p��n)��ָ��(sh��)���������(gu��)С�P(p��n)�ɵķe�O���档

��Σ���ʣ���1800�f(w��n)Ԫ����(d��ng)�r(sh��)����Ԫ������ŅR��1:6.82�Q����Ԫ���O(sh��)Ͷ�Y�ڃ�(n��i)�R�ʲ�׃�����s��264�f(w��n)��Ԫ���ýo����Ͷ�Y��(j��ng)��������ُ(g��u)�I(m��i)������2000��Ʊָ��(sh��)�����(zh��n)��С�P(p��n)�ɡ�

�ٴΣ�����ֵ264�f(w��n)��Ԫ�Ĺ�Ʊ��Ѻ�o��(d��ng)?sh��)ص���؛�?j��ng)�o(j��)�̣������ļs���C��ͬ�r(sh��)���u(m��i)��264�f(w��n)��Ԫ�r(ji��)ֵ���_��2000��ָ��؛�ϼs����(du��)�_��С�P(p��n)��Ͷ�Y���Ј�(ch��ng)�L(f��ng)�U(xi��n)��

���ϲ�������K�Y(ji��)���ǣ�ԓ��˾�ȱ�����ԭ�еć�(gu��)��(n��i)��Ʊ�Y�a(ch��n)���ò�׃���֫@ȡ������(gu��)��Ʊ�Ј�(ch��ng)Ͷ�Y��(j��ng)���ķe�O���棬��ԭ��(l��i)1�|Ԫ��(gu��)��(n��i)��P(p��n)�ɵ�Ͷ�Y�����D(zhu��n)׃?y��u)?000�f(w��n)Ԫ�ć�(gu��)��(n��i)��P(p��n)��ָ��(sh��)���������(gu��)С�P(p��n)�ɵķe�O���档