�����������T֪�R

admin

����һ����������������

����1�� ��������

����ָ���I����u��ij�N��؛�ϼs��ͬ�r���u�����I�����P(gu��n)����һ�N�ϼs������ij���r�gͬ�r���ɷN�ϼsƽ�}�Ľ���ʽ��

����2�� ����ԭ�t

���������������У�������Ҫͬ�r�����P(gu��n)�ϼs���M(j��n)�н������෴�Ľ��ף�Ҳ�����fҪͬ�r����һ�����^��λ��һ�����^��λ��

����3�� ���ҽ��x

����“����������ͬһ��Ʒ�ڃɂ������ϼs�·�֮�g�IJ�r���������κ�һ���ϼs�ăr���M(j��n)�н��ס���ˣ������ĝ����������ǻ�����Ʒ�r����ϝq���µ������ǻ��ڲ�ͬ�ϼs�·�֮�g��r�ĔU(ku��)���sС���Ĵ˘�(g��u)�����������^�硣”——���W·÷��÷��

����4�� �Y(ji��)

�����l(f��)�F(xi��n)��ͬ�Ј�����ͬ�r�g����ͬƷ�N֮�g�IJ�����r����ͨ�^�I����������Ʒ�N���u�������߹���Ʒ�N�Ķ���B�h(hu��n)����������i��������r����ƫ�x�����r��ֵ�������

�������� �������P(gu��n)����

����1���r���c����ą^(q��)�e

�������ijһ�ض����c(di��n)ij�N��Ʒ�ĬF(xi��n)؛�r���cͬ�N��Ʒ��ijһ�ض���؛�ϼs�r���g�IJ��������=�F(xi��n)؛�r��—��؛�r��

�����r���ͬ�Ј�����ͬ�r�g����ͬƷ�N֮�g���P(gu��n)(li��n)����؛�ϼs�r���g�IJ�����w�֞����ڃr��Ј��g�r���Ʒ�g�r������������ڃr���Ӌ(j��)�㣬�҂��y(t��ng)һ���x�飺���ڃr��=�����·݃r��—�h(yu��n)���·݃r��

����2��������“��”

�������������н����Ķ��^�Ϳ��^��λ���Q��������“��”���҂��y(t��ng)һ�����}�r�r��ߵ���؛�ϼs�Q��“����”���r��͵���؛�ϼs�Q��“����”��

�������� �����ɴ����——�I�M(j��n)�����c�u������

�������������߁��f���������I�����ͬ�r�u�����ȣ�߀���෴���@��Ҫȡ�Q�������ߌ����P(gu��n)��؛�ϼs�r���׃��څ�ݵ��A(y��)�ڡ��҂��y(t��ng)һ�ø��Ȝpȥ���ȁ�Ӌ(j��)��r�

����1���I�M(j��n)����

��������������A(y��)�����P(gu��n)��؛�ϼs�ăr��U(ku��)��r���t�����ߌ��I�����ͬ�r�u�����ȣ��҂��Q�@�N�������I�M(j��n)������

��������������

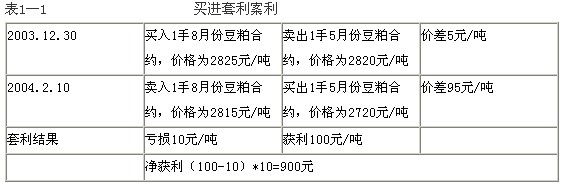

����2003��12�£����B���ɺϼs�����Ժւ}�ͳɽ����c�Ϻϼs��ȶ����^������ӣ��Ј����F(xi��n)�˸���������C(j��)�����Ķ��ɵļ���(ji��)�����ؿ��������ڽ�(j��ng)�^2��3�·ݵ����M(f��i)������4��5�·�����ŕ��֏�(f��)�����@һ�r�����������������еĕr�g���F(xi��n)؛�������^�����5�·ݵĶ�������Ҳ�����á��M(j��n)��8�·��ԺoՓ�ǏĬF(xi��n)؛��߀�ǏĶ��������棬����5�·����^��ĸ��ƣ����Ƀr��(y��ng)ԓ�ʬF(xi��n)���ϓP(y��ng)��څ�ݣ����ԏ��@���Ƕȁ�����8�¶��ɺϼs��(y��ng)��5�¶��ɺϼs����(qi��ng)�ű��^���������ڮ�(d��ng)�r֮�����γ�5�¶��ɺϼs��8�¶��ɺϼs����(qi��ng)��ԭ���ǣ�8�¶��ɺϼs�ւ}��С��Ͷ�C(j��)�P�������^С�������S���ւ}���������ӣ�8�¶��ɑ�(y��ng)ԓ��5�¶���Ҫ��(qi��ng)�ö࣬Ҳ�����@�N��r�Ĵ��ڣ��oͶ�Y���ṩ�˺ܺõ������C(j��)����

�������ǣ������ߛQ����2003��12��30���I��1��8�·ݶ��ɺϼs���r���2825Ԫ/����ͬ�r�u��1��5�·ݶ��ɺϼs���r���2820Ԫ/����������δ��ij�������r�C(j��)ͬ�rƽ�}�@ȡ������2004��2��10�ձP�У������ߛQ����2815Ԫ/���u��1��8�·ݶ��ɺϼs��ͬ�r��2720Ԫ/���I��1��5�·ݶ��ɺϼs�����w������r���1—1��ʾ��

��������������A(y��)�����P(gu��n)��؛�ϼs�ăr��sС�r�������߿�ͨ�^�u������ͬ�r�I����ȁ��M(j��n)���������҂��Q�@�N�������u��������

��������������

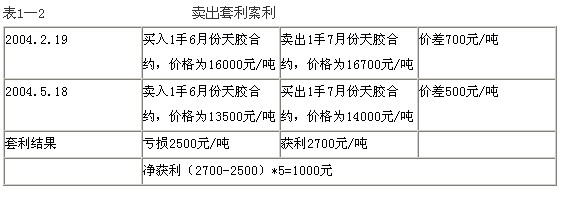

����2004��1���ԁ����S�����z�r��Ļ��������z6��7�·�֮�g�ăr��ҲѸ�ٔU(ku��)����400�c(di��n)���ϡ��Ěvʷ�Y�ρ������ڽ����^����S����r�£����z7�ºϼs�r���^6�ºϼs�߳�400�c(di��n)���ϵ���r���ٳ��F(xi��n)����1996����2004��ֻ��1996��6��4�ա�6��11�ճ��F(xi��n)�����500�c(di��n)����r��ͬ�r��2003��7��31�Ճ��߾��鲻���S�ϼs����r�³��F(xi��n)��625�c(di��n)�ăr��S���r�g�����ƣ�����֮�g�ăr����2004��2��18���ձP�_(d��)��1070�c(di��n)����ˣ��ڮ�(d��ng)�r���߃r��^1000�c(di��n)����r�£��M(j��n)�����������r�C(j��)��Ȼ���졣

�������ǣ���������2004��2��19�՛Q���I��1��6�·����z�ϼs���r���16000Ԫ/����ͬ�r�u��1��7�·����z�ϼs���r���16700Ԫ/����������δ��ij�������r�C(j��)ͬ�rƽ�}�@ȡ��������2004��5��17���ձP���ɷݺϼs�r��sС��650�c(di��n)�������߱㿼�]������ӯ��׃�F(xi��n)����2004��5��18�գ������ߛQ����13500Ԫ/���u��1��6�·����z�ϼs��ͬ�r��14000Ԫ/���I��1��7�·����z�ϼs�����w������r���1—2��ʾ��

ע�⣺

������1������������I�u����ͬ�N��Ʒ��ͬ�����·ݵĺϼs�������������������ܳ��F(xi��n)�����Ј������Ј�����r���@���I�M(j��n)�������u���������Д���(bi��o)��(zh��n)�]��Ӱ푣�����(y��ng)��Ҳ��Ӱ푃r��׃���c����ӯ̝���Д�Ҏ(gu��)�ɡ�

������2���M�������ķN��кܶࣨ���w�NͲ���������������Ԕ��(x��)��B������������IJ���ԭ�������Ƶģ������Ԛw�Y(ji��)���I�M(j��n)�������u�������ɴ������ǰ��w�{�ăr��׃���c�I�M(j��n)���u������֮�g��Ҏ(gu��)�ɣ����Ը���(j��)��δ��r��׃�ӷ�����A(y��)�ڣ����_�x���M(j��n)���I�M(j��n)�����������u������������

�����ġ�������ͽ�B����������

����1����������

����ָ��ͬһ�Ј�����ͬһ��������ͬ�r�I�롢�u��ͬ�N��Ʒ��ͬ�����·ݵ���؛�ϼs�������������r�C(j��)ͬ�r���@�ɂ������·ݲ�ͬ�ĺϼs���_ƽ�}�@�������M(j��n)�п��������ăr��Ӌ(j��)��r���҂��y(t��ng)һ�ý����·ݺϼs�ăr��pȥ�h(yu��n)���·ݺϼs�ăr��

������1�� ţ������

������(d��ng)�Ј���ţ�Еr��һ���f�����^���·ݵĺϼs�r��������������Ҫ�����^�h(yu��n)�ںϼs�r����������ȣ����߽����·ݺϼs�r����½�����С���h(yu��n)���·ݺϼs�����@�N��r�£��oՓ�������Ј�߀�Ƿ����Ј����I������·ݺϼs��ͬ�r�u���h(yu��n)���·ݺϼs�M(j��n)������ӯ���Ŀ����Ա��^���҂��Q�@�N������ţ��������

��������������

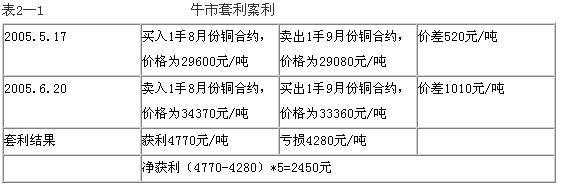

����2005�����罛(j��ng)��(j��)�ď�(qi��ng)�����L�Q�����~�r���L�ھS���ϝqڅ�ݡ���2003��������(j��ng)��(j��)�M(j��n)�뷀(w��n)����(f��)�K�r�ڣ�������(j��ng)��(j��)�߄ݏ�(qi��ng)�ţ��\(y��n)��ƽ��(w��n)������I(y��)��(qi��ng)�����L��������(j��ng)��(j��)�M(j��n)���ͨÛ���ٰl(f��)չ�A�Ρ��mȻ�Ї�������2004���ȡ�˺��^�o�s���ߣ����Ǹ��ٰl(f��)չ���Ї���(j��ng)��(j��)��Ȼ�����罛(j��ng)��(j��)�����c(di��n)��2005���Ї���̎�ڿ����ϝq�Ľ�(j��ng)��(j��)���ڮ�(d��ng)�У��Ї����~��������Ȼ��ʢ����(qi��ng)�����L�����罛(j��ng)��(j��)����ʢ�������m(x��)�½��Ď��;o���Ĺ���(y��ng)�Q�����~�r�����L��̎������څ�ݡ�

�������ǣ���������2005��5��17�՛Q���I��1��8�·��~�ϼs���r���29600Ԫ/����ͬ�r�u��1��9�·��~�ϼs���r���29080Ԫ/����������δ��ij�������r�C(j��)ͬ�rƽ�}�@ȡ��������2005��6��20�ձP�У������ߛQ����34370Ԫ/���u��1��8�·��~�ϼs��ͬ�r��33360Ԫ/���I��1��9�·��~�ϼs�����w������r���2—1��ʾ��

���Y(ji��)��ţ���������������齻�����I����ںϼs��ͬ�r�u���h(yu��n)�ںϼs�������ijɔ�ȡ�Q�ڃr���׃�����c�r���׃�ӷ����c�̶ȟo�P(gu��n)�����ڃr���Ӌ(j��)�㣬�҂��y(t��ng)һ�ý����·ݜpȥ�h(yu��n)���·ݡ��r��U(ku��)�@�����r��sС��̝�p��

������2����������

������(d��ng)�Ј������Еr��һ���f�����^���·ݵĺϼs�r���µ���������Ҫ�����^�h(yu��n)�ںϼs�r����µ����ȣ����߽����·ݺϼs�r����ϝq����С���h(yu��n)���·ݺϼs�����@�N��r�£��oՓ�������Ј�߀�Ƿ����Ј����u���^���·ݵĺϼsͬ�r�I���^�h(yu��n)�·ݵĺϼs�M(j��n)������ӯ���Ŀ����Ա��^���҂��Q�@�N����������������

��������������

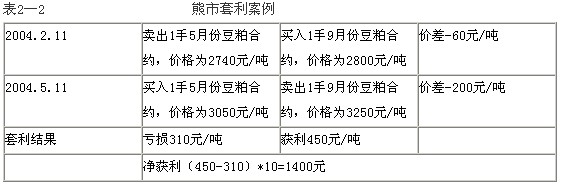

����2004��1��ĩ���҇����l(f��)���²������������顣�����������ϵ���Ҫԭ�ϣ������еı��l(f��)ʹ�B�ɴ���(ji��)���_�P�����ͣ��������ٴ��µ�80�����c(di��n)����(j��)�Ї�����ИI(y��)�f(xi��)����Ӌ(j��)��2003���Ї����ɮa(ch��n)����2100�f�������е�40����50�����ڼ�����ϣ���Ҋ���҇�ÿ�¼������ƽ��Ҫ���Ķ���70�f��87.5�f������������в�����1����(n��i)�õ����ƣ�����ʹ����(n��i)���������½�3����4�������^�ɂ���ʹ���������p��150�f�����ҡ���(j��)�y(t��ng)Ӌ(j��)���҇�1�´���210�f�����ң��b����123.5�f�����@���b����2�·ݵ��ۺ�Ҫô���ڸۿ�ÿ��֧������M(f��i)��Ҫô��ե�̱����_���v���}���o���M(j��n)�ڵĴ��oՓ�ǷN��ʽ��ե�̶�Ҫ�r�X�����@�N��r�£���ʹ�����еõ����ƣ����Ƀr��Ҳ�����ܿ�͝q��������?y��n)�ǰ�ڵ����߀�]�б����������ɵă������^�̣��@�п���ʹ���Ƀr���Џ�(f��)�K���E��͕����F(xi��n)�����ĬF(xi��n)؛���ۣ����Խ��ºϼs����Ҫ�ܵ��F(xi��n)؛�ĉ��ơ����h(yu��n)�ºϼs�ϣ�ԭ�σr��ߕ���ʹ��ե�̱M���S����a(ch��n)Ʒ�ۃr�Ա��o(h��)����������ȫ��Ĝp�a(ch��n)�����o��(y��n)�ز���ʹ��ե�������ɽo�����߈�r����ˣ��������б���Ч����ǰ���һ�Εr�g��(n��i)�����h(yu��n)�ºϼs�ͽ��ºϼs�ăr��������ڮ�(d��ng)�r���߃r����^��(w��n)���ĕr��Ͷ�Y�߿��M(j��n)�В�5���I9�µ������������ס�

�������ǣ�������2004��2��11�՛Q���u��1��5�·ݶ��ɺϼs���r���2740Ԫ/����ͬ�r�I��1��9�·ݶ��ɺϼs���r���2800Ԫ/����������δ��ij�������r�C(j��)ͬ�rƽ�}�@ȡ��������2004��5��11�գ��P�Ѓr����F(xi��n)���ӣ����������Q�����F(xi��n)�����A�����I��1��5�·ݶ��ɺϼs���r���3050Ԫ/����ͬ�r�u��1��9�·ݶ��ɺϼs���r���3250Ԫ/�������w������r���2—2��ʾ��

���Y(ji��)�����������齻�����u�����ںϼs��ͬ�r�I���h(yu��n)�ںϼs�������ijɔ�ȡ�Q�ڃr���׃�����c�r���׃�ӷ����c�̶ȟo�P(gu��n)�����ڃr���Ӌ(j��)�㣬�҂��y(t��ng)һ�ý����·ݜpȥ�h(yu��n)���·ݡ��r��sС���@�����r��U(ku��)��̝�p��

������3����ʽ����

������ʽ�����ǿ���������һ�N��Ҋ����ʽ���������ò�ͬ�����·ݵăr���M(j��n)�����������@�����Ѓɂ������෴���������н����·ݺϼs�Ŀ��������M�ɡ���ʽ�������Ļ���ԭ���ǣ��������J(r��n)������g�Ľ����·���؛�ϼs�r���c���Խ����·ݺϼs�r��֮�g�����P(gu��n)�P(gu��n)ϵ�����F(xi��n)�����ʽ�����ǃɂ����������Ļ��a(b��)ƽ��M�ϣ���(sh��)�H�Ͽ����f��“����������”��

��������������

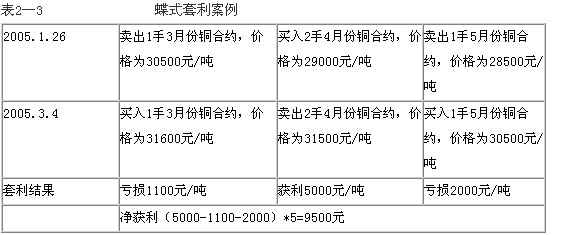

����2005��1��25���ձP��CU0504-CU0503�ϼs��r-1000�c(di��n)��CU0505-CU0504�ϼs��r-800�c(di��n)���ɿ���������r��200�c(di��n)��1��26���_�P���Ϻ��F(xi��n)؛�Ј��~��ˮ820Ԫ/�����ɿ���������rҲ�_ʼ�U(ku��)�������ߛQ���ڮ�(d��ng)���u��1��3�·��~�ϼs���r���30500Ԫ/����ͬ�r�I��2��4�·��~�ϼs���r���29000Ԫ/�����Լ��u��1��5�·��~�ϼs���r���28500Ԫ/����������δ��ij�������r�C(j��)ͬ�rƽ�}�@ȡ��������2005��3��4�ձP�У������ߛQ��ƽ�}���I��1��3�·��~�ϼs���r���31600Ԫ/����ͬ�r�u��2��4�·��~�ϼs���r���31500Ԫ/�����Լ��I��1��5�·��~�ϼs���r���30500Ԫ/�������w������r���2—3��ʾ��

���Y(ji��)�������������Ƀɂ������෴���������н����·ݵĿ��������M�ɡ��L(f��ng)�U���������^��ͨ�Ŀ�������С��

���������������Ŀ��Y(ji��)�������������������҂�����֪������(d��ng)�^�쵽�r�������r���͕��A(y��)�ϵ������·ݵăr�����������^�����·ݵăr����������(d��ng)�A(y��)Ӌ(j��)�r���µ��r���͕��A(y��)�ڽ����·ݵăr���µ������^�����·ݵăr���µ�����ˣ����Եó�һ���Y(ji��)Փ���oՓ�������Ј�߀�Ƿ����Ј�������Ʒ�Ј�һ����A(y��)���ǽ����·ݱ������·ݾ��и���ăr���ԡ�

����2������Ʒ����

����ָ���ÃɷN��ͬ�ġ�����P(gu��n)(li��n)����Ʒ֮�g����؛�ϼs�r���M(j��n)��������

������1�����P(gu��n)��Ʒ����

��������������

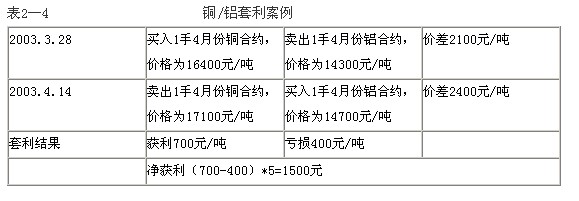

����2003��3��20��ǰ���������ˑ�(zh��n)��Ӱ푣��~�r���Ӽ����U(ku��)���~�ڇ������I(y��)�����������ӏ����ڏ�����������ȣ�ÿ���a(ch��n)100�f�l(f��)�ӏ��������~13--14�����~���X����ɷN�����Ҫ����ɫ���٣���1998������֮�g�r������P(gu��n)ϵ��(sh��)���_(d��)84%�����ڃr���\(y��n)���϶��߲�����ȫͬ������rʼ�K̎��׃��֮�С������ߛQ����2003��3��28���I��1��4�·��~�ϼs���r���16400Ԫ/����ͬ�r�u��1��4�·��X�ϼs���r���14300Ԫ/����������δ��ij�������r�C(j��)ͬ�rƽ�}�@ȡ������2003��4��14�գ��R��������գ������ߛQ��ƽ�}���u��1��4�·��~�ϼs���r���17100Ԫ/����ͬ�r�I��1��4�·��X�ϼs���r���14700Ԫ/�������w������r���2—4��ʾ��

��2��ԭ���c��Ʒ�g����

����ָ����ԭ������Ʒ�������Ƴ�Ʒ֮�g�ăr���P(gu��n)ϵ�M(j��n)��������

��������������

�������c���͡�����֮�g������“100%��=17%��19%������+78.5%����+3%��1%���p��”���P(gu��n)ϵ��ͬ�rҲ����“100%��*ُ�M(j��n)�r��+�ӹ��M(f��i)��+����=17%��19%������*�N�ۃr��+80%����*�N�ۃr��”��ƽ���P(gu��n)ϵ��2002��2�����ң����͵�ƽ���r���3900Ԫ/�����Դ��B�^(q��)�r����(zh��n)�����t�����r���P(gu��n)ϵ��ʽ���Ժ����飺�r��+��ե����=���Ƀr��*0.8+700���y(t��ng)Ӌ(j��)������2000�굽2002��Ĵ�ե����ֵ���l(f��)�F(xi��n)�䲨�Ӆ^(q��)�g��[-100��100]��Ҳ�����f��2002���ե������ָ��(bi��o)�R��ֵ��-100��+100����(j��ng)�(y��n)��(sh��)ֵ�������^�@����(sh��)ֵ������M(j��n)������������

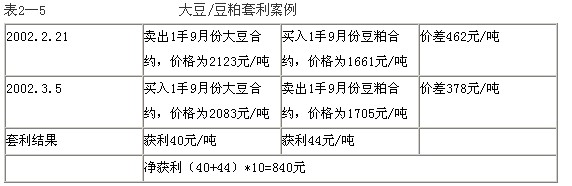

����2002��2��19�մ��B�����ɵ��ձP�r�քe��2092��1658Ԫ/������ե����ָ��(bi��o)ֵ=1658*0.785+700-2092=-90.47Ԫ/�����ӽ��R��ֵ���������ձP�r�����B�����ɵ��ձP�r�քe2119��1659Ԫ/�����ѽ�(j��ng)���^�R��ֵ��������������2002��2��21���_�P�M(j��n)���������u��1��9�·ݴϼs���r���2123Ԫ/����ͬ�r�I��1��9�·ݶ��ɺϼs���r���1661Ԫ/����������δ��ij�������r�C(j��)ͬ�rƽ�}�@ȡ��������3��5�ձP�У������ߛQ���I��1��9�·ݴϼs���r���2083Ԫ/����ͬ�r�u��1��9�·ݶ��ɺϼs���r���1705Ԫ/�������w������r���2—5��ʾ��

朽ӣ��B���c������؛�ϼs�r���߄ݵļ���(ji��)����������c���ɵăr���ڵ�һ����̎��ȫ����^��λ�ã������߃r��3��6�·����g�����U(ku��)��6�³���8����Ѯ�r���_ʼ�ɸ�λ���䣬����8����Ѯ�ٶȽӽ�ȫ����c(di��n)��8�µ���9����Ѯ�r���ٶȔU(ku��)��9����Ѯ�Ժ�t�ٶȻ�������λ��ȫ��r����c(di��n)һ��Ҳ���F(xi��n)��10����12���@�Εr�g��(n��i)��

����������Ʒ�����Ŀ��Y(ji��)���M(j��n)�п���Ʒ�������וr����(y��ng)ע�����P(gu��n)��Ʒ�g�r��׃�ӵ����P(gu��n)�P(gu��n)ϵ����r��׃�ӷ�����һ�µģ������ӷ��Ȳ�ͬ��

����3�� ��������

����ָ��ij���������I�루���u����ijһ�����·ݵ�ij�N��Ʒ�ϼsͬ�r������һ���������u�������I�룩ͬһ�����·ݵ�ͬ�N��Ʒ�ϼs��

��������������

����2001���҇���ʽ����WTO���S���P(gu��n)�������w���{(di��o)�c�M(j��n)���ڽ�(j��ng)�I��(qu��n)�ķ��_������(n��i)�Ј������c���H�Ј���܉���Ϻ���؛��������SHFE���ѳɞ��c���ؽ��ٽ�������LME�����~�s��Ʒ��������COMEX�����{�R�(q��)������������ɫ���ٽ������ģ�ָ��(d��o)���|���������ɫ���ٵăr�����YԴ�����~����һ�N�߶ȇ��H���߶��Ј�������Ʒ����r���c���罛(j��ng)��(j��)���d˥ϢϢ���P(gu��n)���Ϻ��~��������������؛�Ј���һ�N�^������Ͷ�Y��ʽ������ֵ��@ʾ������ڵărֵ��������Ͷ�Y�ߵ�����

����ͨ�^��1995-2003��SHFE��LME�ձP�r�������ؚwģ�ͣ���(y��ng)����С���˷����õ����������P(gu��n)���_(d��)��96.2%�����ڸ߶������P(gu��n)������Č�(sh��)�`Ҳ�C��(sh��)�ɂ��Ј����\(y��n)�з����c���ڷdz��Ǻϡ����Ϻ����~�c�������~�ıȃr�P(gu��n)ϵ�Ͽ��� �ɵr��^�����(sh��)�r�g��9.6-10.6�^(q��)�g�\(y��n)�У���(d��ng)ȻҲ�����F(xi��n)�^10.8�c9.2����11�c8.6�Ă��e���Ρ�������2004��7��8�·ݵ�SHFE�cLME�����ںϼs�r�����������(d��ng)��15��00����

�����ߛQ����2004��7��29�ձȃr9.13�r���I��SHFE500����100�֣��u��LME500����20�֣���������δ��ij�������r�C(j��)ͬ�rƽ�}�@ȡ��������2004��8��4�ձP�бȃr9.33�������ߛQ���@��ƽ�}�����w������r���2—7��ʾ��

�����������Ŀ��Y(ji��)�����������Ļ���ԭ���c��������������ͬ������Ҫ����(j��)���Ј��g�ăr��ڲ����Б�(y��ng)�eע�����������أ��\(y��n)ݔ�M(f��i)������ȼ�������׆�λ�����C���c���ɱ����Լ��R��׃��څ�ݡ�

�����塢���������L(f��ng)�U��ʾ

����1�������������L(f��ng)�U

��������������ģ���У�Ͷ�Y�߱����֞����������ߺ����������߃��ǰ�������^��ȫ�Ļ��A(ch��)��Ϣ�����߄t����(j��)�c���A(ch��)�rֵ�o�P(gu��n)��������Ϣ�M(j��n)�н��ס��κ��ڶ����M(j��n)�������������߶���횳����@�N�L(f��ng)�U�������������L(f��ng)�U��ʹ�����������ߵ��О�l(f��)��׃�����������ܕ�“���Ե�”��ҕ�����A(ch��)��Ϣ�ķ��������D(zhu��n)���A(y��)�y���������ߵ��О飬ʹ�ò��������c������������ͬ���Ķ�ʹ�r��ĝq�����١�

����2�� �ƿ��L(f��ng)�U

�����������ױ�Ȼ�漰ͬ�r�������ա�����؛�Ј��У��Еr���ܰl(f��)���ƿլF(xi��n)������ʲô��͵�������������յĺϼs�l(f��)���ƿլF(xi��n)�������^��������̝�p�ģ���(d��ng)�ƿ��О�ò����Kֹ�r���r��ƫ�Ť�����y������ĵز���

����3�� �����ĕr�g���

���������ĕr�g�������������Ҫ���]����Ҫ���أ��������߿��]���}�ĕr�g���С�ڻ���������������e�`���r�ij��m(x��)�r�g�����ڃ�(n��i)�������f�����������A(y��)���܃�(n��i)���r��ƫ�����M(j��n)һ��Ť�����L(f��ng)�U�������M(j��n)�ж��������������߁��f���@�N�L(f��ng)�U���@���ġ��ڃr��ƫ��֏�(f��)������ˮƽǰ���@�Nƫ��̶ȿ����M(j��n)һ���ӄ����@��ֱ�ӌ�(d��o)�½����ߵ��Y���������Ӻ������L(f��ng)�U����������Щ���ǹ��������Y��Ľ����߶��ԣ��������������Ļ���(j��ng)�����r��ƫ����m(x��)�ĕr�g�^�L��Ӱ���һ�Εr�g��(n��i)�Ļ���I(y��)�����F(xi��n)��

����һ����ԣ������߿��]���}�ĕr�g���Խ�L�������Ľ���Խ���ӣ��Ј�Ҳ��Խ��Ч�ʡ�

����4�����׳ɱ�

�������׳ɱ�����������Ҫ���]����һ����Ҫ���ء������������У����׳ɱ������I�u��؛�ϼs�����m(x��)�M(f��i)������漰��(sh��)�サ�߀��Ҫ֧���������m(x��)�M(f��i)�����⣬����I�uȱ�������Եĺϼs�����^����I�u�r���֧�������P(gu��n)�ɱ����ܕ��dz��������ߵ�����Ҳ�dz����@��

��������ʧ��������������ʾ

���� 1��������B

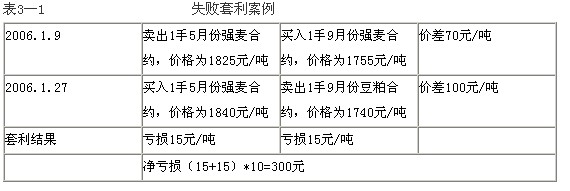

����2005��10��ĩ�_ʼ�����������еď�(qi��ng)��5�·ݺϼs��9�·ݺϼs֮�g�r����m(x��)�U(ku��)��2006��1��6���_(d��)��71���c(di��n)������(j��)�����vʷ�y(t��ng)Ӌ(j��)��(sh��)��(j��)�ͽ�(j��ng)�(y��n)���@���r���ь��ڸ�λˮƽ���������r��ؚw�ĸ��ʺܴ���(d��ng)�r�ď�(qi��ng)���M(j��n)���u5�I9�������C(j��)����Ȼ���F(xi��n)�����������߱���2006��1��9���M(j��n)���������u��1��5�·ݏ�(qi��ng)���ϼs���r���1825Ԫ/����ͬ�r�I��1��9�·ݏ�(qi��ng)���ϼs���r���1755Ԫ/����������δ��ij�������r�C(j��)ͬ�rƽ�}�@ȡ������

�������ǽ��폊(qi��ng)��5�·ݺ�9�·ݵăr���߄݅s�������ߴ�ʧ��������r��ǵ��]�����A(y��)�ڵ��ǘӿsС�����������U(ku��)���ܿ�ͻ��100����(sh��)�P(gu��n)�ڡ�������Ҋ�r��߀�ДU(ku��)��څ�ݣ�ֻ���ڴ���(ji��)ǰ���һ��������ƽ�}�x�������w������r���3—1��ʾ��

2���@����������ʧ��ԭ�����

�����@���������ײ���֮����ʧ������?y��n)�?qi��ng)��5�ºϼs��9�ºϼs���߄ݲ�һ����ɵģ�5�ºϼs�ܵ������Y�����̧����9�ºϼs�s���ʹ���u5�I9�������ߵăɂ��^������F(xi��n)̝�p��ͬ�ӵ���r߀���F(xi��n)����2005��11��10�յ�12�³��������У�����@�N�������߄�ֵ�������߸߶Ⱦ��衣

���� 3����ʾ

���� ��1�����^�����vʷ�y(t��ng)Ӌ(j��)��(sh��)��(j��)�ͽ�(j��ng)�(y��n)���y(t��ng)Ӌ(j��)���������f�ܣ��u��һ������������Ҫ��N�Ƕȵ��^�졣

���� ��2������(d��ng)ǰ�Ј��h(hu��n)���ķ����Ȟ���Ҫ���Y(ji��)�Ͻy(t��ng)Ӌ(j��)��(sh��)��(j��)�ͮ�(d��ng)ǰ�Ј��h(hu��n)�����������C(j��)���������ɹ����P(gu��n)�I����(d��ng)Ҫ�����M(j��n)�������ĺϼs���F(xi��n)�߄ݲ�ͬ���r�����ϼs�����P(gu��n)�Բ���(qi��ng)�r����(y��ng)ԓ���������ߵĸ߶Ⱦ��衣

���� ��3���м�(x��)����Ͷ�C(j��)�����Y���\(y��n)����r���F(xi��n)؛�r�����ɬF(xi��n)؛�Ј����費ƽ�����l(f��)�ģ������\(y��n)�ӵ���؛�r��������؛�Ј��I�u�P�������țQ���ġ�Ͷ�C(j��)����������ʹ�ڃr���ƬF(xi��n)؛�ɱ��r���^�m(x��)�µ����ڝq�^�F(xi��n)؛�Ј��r��һ��ˮƽ�r�^�m(x��)����ϓP(y��ng)��

�����ߡ��Ў����Ľ��h

������1��������Ҫ���о��ɷݻ��ݺϼs֮�g�ărֵ�ȣ���(d��ng)�ϼs���F(xi��n)���ăr��ƫ�x�����rֵ�ȕr�������C(j��)�����F(xi��n)����ˣ���(y��ng)����ه������ķ�����

������2���Έ�r�r���_ָ���r�����ӳɽ����ʡ�

������3������ǰ�ƶ�ӯ���c(di��n)λ��ֹ�p�c(di��n)λ�����ڽ����Ї�(y��n)�ؼo(j��)�ɡ�

������4��֪��֪�ˣ���Ҫ��İ���ĕr�������������ס�

������5����Ҫ�����~�������ף���Ҫ���������ׁ����o(h��)��̝�p�ĆαP���ס�

������6�������������P(gu��n)����ܛ����Ӌ(j��)����(j��ng)��(j��)�W(xu��)�ϵľ��_������