�߹�Ϣ�������L����Ч�IJ���_���Ž�Ͷ�Cȯ

admin

�ĺ����Ј��Č��`��������Ϣ������һ���L����Ч�IJ���

���Ž�Ͷ�Cȯ���Է��������������M�Tؔ��(j��ng)·���J(r��n)�飬�߹�Ϣ�����dz��m(x��)��Ч�IJ��ԣ����Ј����ݻ���ʎ�������ã��m�����^�ߡ��������⣬�����Y���롢IFRS9���Ԍ�ʩ�ȴ��΄��£��߹�Ϣ���������õ��Y����A��

һ���߹�Ϣ���Ե�ǰ��

1���߹�Ϣ���߾߂��L����Ч�Ļ��A(ch��)

����Փ���棬����(j��)�����N�F(xi��n)ģ�ͣ���Ʊ�r���c��Ʊ�t�������ȡ��߹�Ϣ�����ĸ��~��Ͷ�Y���棬����߹�Ϣ�����L����Ч�Ļ��A(ch��)���ĺ����Ј��Č��`�����߹�Ϣ��������һ���L����Ч�IJ��ԡ�

ꑹ�ͨ�ֹɼ��зֲ����^�����ҳֹ���ֵǰ100��������Ϣ�����@���ߣ��߹�Ϣ��(bi��o)�Ă��ܺ����Y����A���S��A�ɇ��H���M��������҂��A(y��)Ӌδ�����Y���m(x��)����Ҳ���Mһ�����ø߹�Ϣ���ԡ�

�������⣬�S��IFRS9��(zh��n)�t����ʩ�����ڹ�������_�J(r��n)��ʽҲ�l(f��)����׃������(zh��n)�t�£������Ƀr���ӌ���������Ӱ푣����U�Y���ڙ�(qu��n)���Y�a(ch��n)�Е����ӂ�(c��)�،��߹�Ϣ��(bi��o)�ĵ����ã��Mһ�����ø߹�Ϣ���ԡ�

�߹�Ϣ���Գ��˹�Ϣ��Ͷ�Y�����ĸ����棬�����L��߀�����������Y�����c�U�Y���䣬�҂��J(r��n)����߂��L����Ч�Ļ��A(ch��)��

2���߹�Ϣ�����Ј�������

�߹�Ϣ�ИI(y��)��Ҫ�ֲ��ڽ��ڵخa(ch��n)���������ИI(y��)���Ŀ��w��Ϣ�ʿ����۹ɹ�Ϣ��ȫ���I(l��ng)�ȣ�Ҳ����A�ɹ�Ϣ�ʡ���A���Ј����߹�Ϣ�ʹ�Ʊ��Ҫ�A��ֲ����������ИI(y��)�����У���F���y�С����خa(ch��n)���ɾ�ͼ������bλ��ǰ��;����H���Ј����߹�Ϣ�ʹ�Ʊ�t��������ڽ��ڵخa(ch��n)�����I(y��)�Ȱ�K��

���Q�߹�Ϣ���Ե�ʹ�Õr�C���}���҂����߹�Ϣ����ָ��(sh��)��A�ɺ۹ɵı��F(xi��n)�M�Џ�(f��)�P���Y(ji��)���l(f��)�F(xi��n):

1)�����c��ʎ�Еr����Ч������A���Ј����Ј���߅�µ�����ʎ�r���߹�Ϣ���Ը�����Ч��ţ�Еr�ڱ��F(xi��n)�����^�������ڸ۹��Ј����߹�Ϣ���Ԅt���F(xi��n)�����п�����ţ�в��������c��

2)�����������ڸ۹��Ј��߹�Ϣ���ԣ�����A���Ј��o���@Ч�������ܵ�ԭ����A���Ј��۹��Ј���Ͷ�Y�߽Y(ji��)��(g��u)��ͬ��A��Ͷ�Y����ɢ���������L(f��ng)�Uƫ���������ߣ����ȱ�����Եĸ߹�Ϣ��Ʊ��A���Ј���Ͷ�Y�������������^С��

���ڸ߹�Ϣ���Թ�ļ�a(ch��n)Ʒ��Ŀǰ�Ј��ϼt��ETF�a(ch��n)Ʒ�������ȫ��(f��)�Ʋ��ԣ����и�ۙ��(bi��o)��ָ��(sh��)��������С����ۙƫ�x�Ⱥ�ۙ�`��������^ȥ����߹�Ϣ���Թ�ļ�����a(ch��n)Ʒ��Ҏ(gu��)ģ�͘I(y��)�����l(f��)�F(xi��n)�^ȥ����߹�Ϣ���Թ�ļ����a(ch��n)Ʒ��Ҏ(gu��)ģ������������б���ָ��(sh��)�ͻ���ռ�����

��ͨ��Ʊ�ͻ�����2019���Ј�����څ���б��F(xi��n)���ã�������ָ��(sh��)�ͻ����ͺ�����ָ��(sh��)�ͻ������������^�õĵֿ��ԣ����Ј��½�څ���б��F(xi��n)����ͻ����

�Y(ji��)��ǰ�����������hͶ�Y���ڮ�(d��ng)ǰ�Ј������^��r���m�Ȳ��ø߹�Ϣ���ԣ������ӽM�Ϸ�(w��n)�����c��(bi��o)�����Ä��ʡ�

ʹ�Õr�Ѓɂ�ע�����:

1)ᘌ��������^���ăr���(q��)���ИI(y��)����Ҫ�ڃr��������֮ǰ�M�����ã����������ֵ�İ�ȫ�|:�箔(d��ng)ǰ���Hԭ�̓r����̎�ڵ�λ����ʯ���Ѓ���̎�ښvʷ��λ�������Ϣ�ʅs���_11%����ˣ���ٍȡ��Ϣ�����ʵ�ͬ�r��Ҳ����ٍȡ�Y�����õęC��;

2)��������Ʒ�r���(q��)�������ИI(y��)����(d��ng)�Ј����������Õr��Ҫ�������L�ڵărֵͶ�Y:�箔(d��ng)ǰ�ĺ���ˮ�࣬ԓ��˾���������ã���ռ�ʲ�����ߣ���I(y��)�rֵ�L��������

�����߹�Ϣ���Ծ߂��L����Ч���A(ch��)

1���߹�Ϣ�������L����Ч�IJ���

�����N�F(xi��n)ģ��(DDMModel)�J(r��n)�飬�Ƀr������I(y��)δ���t�����N�F(xi��n)�����Ƀr�c��δ�����ڼt��֮�g���P(gu��n)ϵ���\��DMM�N�F(xi��n)ģ��Ӌ�㹫˾�Ƀr����վ���L�ڳֹɵ�ҕ�nj�ҕ��˾��(n��i)�ڃrֵ�Ƿ��Ј������߹�Ϣ�����н��ڌW(xu��)����Փ֧�Ρ�

���HͶ�Y�У��ֹɵī@����Ҫ���Գֹɼt���c�Y�����ã�����Ϊ��H���]�����Ļ؈�ˮƽ�������]�Y�����ã���ô��Ϣ������Ͷ�Y��(bi��o)�Č�����DMM����ֱ������:

��Ϣ��=ÿ�ɬF(xi��n)���ּt()/ÿ�����r��()

�Č��`�����߹�Ϣ�������L����Ч��Ҫ������ԭ��:

1)�߹�Ϣ��Ʊͨ���������~����Ͷ�Y���档�߹�Ϣ��Ʊ�M���c��Ϣ��Ʊ�M������ͬ���Ј��йɃr�����ʲ��(x��)�����Ǹ߹�Ϣ��Ʊ�����и��ߵĹ�����Ͷ�Y���档

Ͷ�Y�����յ������ּt��������ٶ�Ͷ�뵽������������ֹɵĔ�(sh��)�����@�������Ƀr�ϝq�ͳ��m(x��)�ּt�ɷ��滥����M�����档

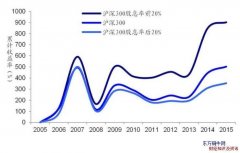

�Ԝ���300ȫ����ָ��(sh��)����������300ָ��(sh��)ֻ����“ӯ����Ͷ��”��ĘI(y��)�����L;��ȫ����ָ��(sh��)�t������“ӯ����Ͷ��”�c“�ּt”����ͬ�����ĘI(y��)�����L��

��2008����ĩ��2019��ĩ������300ָ��(sh��)�c���C�t��ָ��(sh��)�քe�ϝq148%��178%������������Ͷ��Ĝ���300ȫ����͡����Cȫ����ָ��(sh��)�q���քe���_��205%��289%���҃���֮������U��đB(t��i)�ݡ�

�ں���Ͷ�Y�Ј����߹�Ϣ�����ѽ�(j��ng)�V�����Ј������ܣ������ƱͶ�Y�߫@ȡ�������Ҫ��ʽ֮һ���F(xi��n)������ּt����鷀(w��n)���Ϳɿ������档

�Լs��.����(JohnNev)�����Ĝ�ɯ����(WindsorFund)�������������(j��ng)����һֱ�Գ�“�����б���”��������M�й�ƱͶ�Y�������\����ɯ�����30���g����ƽ���q��ÿ�궼���^��(bi��o)��500ָ��(sh��)3.15%�������؈����_��2%��;

2)�߹�Ϣ��Ʊ�ּt�����������Y��ӿ�룬�M�����F(xi��n)“���(qu��n)����”���܉���г��m(x��)��(w��n)���ĠI�I(y��)�F(xi��n)������֧�����~�ּt�Ĺ�˾�^�����(sh��)�ѽ�(j��ng)̎�ڳ����ڣ����L�ڵĽ�(j��ng)�I�^���н����˿ɳ��m(x��)�ĸ�����(y��u)�ݡ�“���(qu��n)����”��ӳ���@Щ�߹�Ϣ��˾�����^���ߵij��Lǰ�����M���Ƅ���������Y��ӿ�����(qu��n)�����飬�Mһ���ƄӹɃr�ϝq��

3)�߹�Ϣ���Կ���Ҏ(gu��)�ܹɃr�����L(f��ng)�U��Gombola��Liu(1993)���о��܉�õ��߹�Ϣ���Ե���һ�����ã�ͨ�^�߹�Ϣ�ʹ�Ʊ��(w��n)�����_���ķּt����������������g�Ƀr����څ����������Ͷ�Y�pʧ��

ͨ�^�y(t��ng)Ӌ�о����g�Լ��������دB�������Ӆ^(q��)�g��(n��i)��Ʊ�����ʺ�ţ���е��P(gu��n)ϵ�����l(f��)�F(xi��n)����Ʊ�������c�������g�Ĺ�Ϣ�ʳ������P(gu��n)�����cţ�г�ؓ(f��)���P(gu��n)���oͶ�Y�������鰲ȫ��߅�H��

2�����Y���m(x��)�������ø߹�Ϣ����

���Y�ֹ���ֵ�_1.27�f�|����(d��ng)ǰ�ѳ�A�������Ҫ�ęC��(g��u)Ͷ�Y��֮һ���S��A���Ј����H���̶Ȳ��������Y���m(x��)����A�ɵ�څ���^��_����

�҂���wind��(d��o)�����C��(g��u)�R���ęC��(g��u)�ւ}��(sh��)��(j��)������2019�������ȣ����Y�����U��ļ����ֹ���ֵ�քe��12,738�|Ԫ��13,260�|Ԫ��12,802�|Ԫ��

�̶�6��r�g�����Y����A�ɵ���ֵ������11,784�|Ԫ�����Y�ֹ�ռA�ɿ���ֵ������0.4%������2.2%�����Y�����U�c��������C��(g��u)Ͷ�Y�߬F(xi��n)�ѳ����㶦���B(t��i)�ݡ�

����A���Ј����H���̶Ȳ�������2019�����2020��һ���ȣ�MSCI�ռ��Ј���������r���Ƿ��Mһ���U��{���M��ȫ����ԃ��

����(j��)��ǰMSCI��ԃ������Ҋ�ĽY(ji��)����A�Ɍ��_���߲��㡢��Ʊ�Y��Y(ji��)�����ڶ̡���(li��n)��ͨ�ļ����L(f��ng)�U����u��C�Ͻ����~���^�ɵ��ķ���Ć��}�����^�m(x��)�U��{�����K���Ҷ̕r�g��(n��i)��Q�^�����y��

A�ɡ��۹ɺ��иŹ���MSCI���d�Ј�ָ��(sh��)����(qu��n)����ռ���ɣ�����MSCIȫ��ָ��(sh��)����(qu��n)���ЃH��4.5%��

�S��MSCI�U��{�룬�Ї����P(gu��n)��(qu��n)��ռ�ȕ������ӡ�����A(y��)Ӌ���Y�ֹ���ֵ���m(x��)�����Mһ���������g���v�^ȫ���Ј���A�����������Ј������������������@�����Y���m(x��)����A�ɵ�څ���^��_����

ꑹ�ͨ�ֹ����^�����У��ֹ���ֵǰ100ռ���ֹ���ֵ��7�ɣ����ҳֹ���ֵǰ100�Ă��ɣ��^ȥ12���¹�Ϣ�����@���ߣ��������Y���߹�Ϣ�����J(r��n)�ɶ��^�ߡ�

�y(t��ng)Ӌꑹ�ͨ�ֹ�Ҏ(gu��)ģ�l(f��)�F(xi��n)��ꑹ�ͨ�ֹ���ֵǰ100ռ���ֹ���ֵ���_71.7%��ǰ101-200ռ���ֹ���ֵ��16.3%��201���Ժ�Hռ12%���f��ꑹ�ͨ�ֹ����^�����С�

���⣬ꑹ�ͨ�ֹ���ֵǰ100�Ă��ɣ��^ȥ12���¹�Ϣ�ʞ�1.8%�����@���c�ֹ���ֵλ��101-200��201�Ժ�Ă��ɡ��@�������Y����A��Ϣ�ʸߵĿ���(y��u)�ɡ�

3��IFRS9��(zh��n)�t���U�YҲƫ�ø߹�Ϣ

2014��7���H��Ӌ��(zh��n)�t����(InternationalAccountingStandardsBoard��IASB)�l(f��)���˽��ڹ��ߵķ��Ӌ���������Y�a(ch��n)�pֵ�����ڱ�ֵ��Ӌ�����P(gu��n)��Ӌ��(zh��n)�t(IFRS9)��

�o�������҇�Ҳ�_ʼ�{(di��o)���Լ��ĕ�Ӌ��(zh��n)�t������2017����ӆ�l(f��)���ˡ���I(y��)��Ӌ��(zh��n)�t��22̖——���ڹ��ߴ_�J(r��n)��Ӌ����������I(y��)��Ӌ��(zh��n)�t��23̖——�����Y�a(ch��n)�D(zhu��n)�ơ��͡���I(y��)��Ӌ��(zh��n)�t��24̖——���ڕ�Ӌ���ڃ�(n��i)����헽��ڹ������P(gu��n)��Ӌ��(zh��n)�t��

IFRS9��(zh��n)�t�����ڹ��ߵ�����_�J(r��n)��ʽ�M�����{(di��o)�����@һ�e������ֱ�����ø߹�Ϣ�ʘ�(bi��o)�ġ����f��(zh��n)�t�IJ��Ҫ�w�F(xi��n)������������:

1)���ڹ��ߵķ��

�������Ž�Ͷ���y�M�ڡ���(w��n)�����ϣ�IFRS9�����U��˾�����Y�a(ch��n)�ط��Ӱ��c�A(y��)�y������е��^�c���ڽ����Y�a(ch��n)����ϣ�IAS39�ķ����Ҏ(gu��)�t��(d��o)��ģ������Y�a(ch��n)�ɷ֞齻���Խ����Y�a(ch��n)���ɹ����۽����Y�a(ch��n)������������Ͷ�Y���J���(y��ng)�տ�@�N���ʽȱ��������߉����(j��)ͬ�rҲ�^�ڏ�(f��)�s��

��IFRS9�֞��Թ��ʃrֵӋ������׃��Ӌ�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)���Թ��ʃrֵӋ������׃��Ӌ�������C������Ľ����Y�a(ch��n)���Ԕ���ɱ�Ӌ���Ľ����Y�a(ch��n)�������ڹ�����͌����ķ��׃?y��u)�����?/p>

2)�����Y�a(ch��n)�pֵ

�����Y�a(ch��n)�pֵ��̎����IFRS9�cIAS39���IJ�ͬ��IAS39����“�Ѱl(f��)���pʧģʽ”���Мpֵ�Ŀ��^�C��(j��)֮��Ŵ_�J(r��n)�pֵ�pʧ���@�Nģʽ��ȱ�����ڌ��`�Юa(ch��n)�������Ópʧ�����t�_�J(r��n)�ĬF(xi��n)����Σ�C���g�@�Nȱ���Ȟ�ͻ����

IFRS9�ڜpֵ���}�ϵ���ҪĿ��(bi��o)�ǽo���ʹ�����ṩ�P(gu��n)�ڽ��ڹ����A(y��)�����Ópʧ����Ϣ��������ǰհ�Ե�“�A(y��)�ړpʧģʽ”ȡ��“�Ѱl(f��)���pʧ��”���_�J(r��n)�A(y��)�����Ópʧ���ڈ���ո����A(y��)�ړpʧ���~����ӳ�����L(f��ng)�U��׃����

����IFRS9��������Ҫ���]�pֵ�Ľ����Y�a(ch��n)������ͬ�Ĝpֵ̎�������������IAS39�ď�(f��)�s�̶ȡ�

3)���ʃrֵ׃�ӵ�Ӌ������

��IAS39�£��ɹ����۽����Y�a(ch��n)ֻ�е�̎�Õr�乫�ʃrֵ׃�ӓp������w�F(xi��n)���������ϣ�������(zh��n)�t�£��Թ��ʃrֵӋ������׃��Ӌ�������C������Ľ����Y�a(ch��n)�����ʃrֵ������Ӱ���������

���f��(zh��n)�t�£�׃��Ӌ�뮔(d��ng)�ړp��ռ�����Y�a(ch��n)�����^�٣��乫�ʃrֵ׃����������Ӱ�Ҳ�^�٣�����I(y��)��ͨ�^�ɹ����۽����Y�a(ch��n)��̎�Óp����{(di��o)��(ji��)������ʹ����ƽ��;������(zh��n)�t�£�F(xi��n)VTPL(׃��Ӌ�뮔(d��ng)�ړp��)�����������Ҫ�Բ��Ӹ���ę�(qu��n)���Ͷ�Y�M�ɡ�

��(j��ng)�y�㣬1%�ę�(qu��n)���Ͷ�Y������׃���܌�(d��o)��4.12%�Į�(d��ng)������׃�������f��(zh��n)�t��2017�ꔵ(sh��)��(j��)������׃�����жȃH��0.57%������(zh��n)�t�£������U����������ӻӴ�

��ˌ��ڳ��д�����(qu��n)���Y�a(ch��n)����I(y��)���ԣ��������Ʊ�Y�a(ch��n)���^ȥ�Ŀɹ����۽����Y�a(ch��n)�Ğ��Թ��ʃrֵӋ������׃��Ӌ�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)�������O������ӈ�����������ԡ�

��������(zh��n)�t�£����˱��⌦��������Ӱ푣����U��˾�@�ӳ��д�����(qu��n)���Y�a(ch��n)����I(y��)�ܿ��ܕ����ӌ��߹�Ϣ�ʘ�(bi��o)�ĵ����ã����x���䄝���Թ��ʃrֵӋ������׃��Ӌ�������C������Ľ����Y�a(ch��n)��

���U�Y����Ȼ���^���Ͷ�Y��(qu��n)��Ŀ��g���߹�Ϣ�ʘ�(bi��o)�Č�����Ӱ��³��m(x��)���档�S���˿���u���g����������B(y��ng)�Ͻ�ֵ��ֵ��������m(x��)����(j��)�y(t��ng)Ӌ��2017��ȫ������Y�a(ch��n)Ҏ(gu��)ģ����ǰ20��Ͷ�Y�C��(g��u)�У���һ���Y�����Ա��U;���У��ձ��B(y��ng)�Ͻ��Ҏ(gu��)ģȫ��֮���1.44�f�|��Ԫ֮�ࡣ

��ˌ���(bi��o)�Ї����F(xi��n)�A���҇��籣����Ҏ(gu��)ģ�H3400�|��Ԫ�����҇��˿ڻ���(sh��)�����������δ���^�m(x��)�����Ŀ��g�ܴ��ҿ���Ҳ��(y��ng)ԓ����Խ�ձ������ԣ���IFRS9��(zh��n)�t��Ч֮���@��Y��������߹�Ϣ�ʘ�(bi��o)�Ď������m(x��)�������Y��

�����߹�Ϣ���Կ����Է���

1���ИI(y��)�ֲ�:�����ڽ��ڵخa(ch��n)�������ИI(y��)

�ڿ��w��Ϣ�ʷ��棬�۹ɹ�Ϣ����ȫ���I(l��ng)�ȣ�ͬ�r�@������A�ɹ�Ϣ�ʡ��y(t��ng)Ӌ�^ȥ12���¹�Ϣ����r���۹�ǰ100ƽ����Ϣ�ʸ��_29.6%���h�h�I(l��ng)�ȵڶ����͵�������A��ǰ100(6.9%)�c���r100��(5.5%)��

�c��ͬ�r������ָ��(sh��)ƽ����Ϣ����ȫ���Ј�����ǰé���h�������C�Cָ�����C�Cָ�̈́�(chu��ng)�I(y��)��ָ��

��A���Ј����߹�Ϣ�ʹ�Ʊ��Ҫ�A��ֲ����������ИI(y��)��Ŀǰ����ǰ����ИI(y��)�քe����F���y�С����خa(ch��n)���ɾ�ͼ������b��

������F���y�ИI(y��)��ռ�ı�����ߣ��քe�_����3.7%��3.2%������֮�⣬ʣ�µ��ИI(y��)�������S����2%���¡�����������ИI(y��)�քe��Ӌ��C������܊����ͨ�š��C�Ϻ�����ИI(y��)����ƫ�ͣ���������0.5%��

��H���Ј����߹�Ϣ�ʹ�ƱҲ�������ڽ��ڵخa(ch��n)�����I(y��)�Ȱ�K���Ӎ�I(y��)����ǰé��Ҫԭ���Ǻ�ӛ�Ӎ��

Ŀǰ����ǰ����ИI(y��)�քe���Ӎ�I(y��)(6.5%)�����ژI(y��)(3.8%)���DZ�����M(3.6%)�������خa(ch��n)(3.2%)�����I(y��)(3.0%)��

��ӛ�Ӎ��۹�Ϣ�ʸ��_61.5%�����Ӎ�I(y��)ƽ����Ϣ��������ǰ����Ҫԭ������ƽ����Ϣ�ʃH��3.0%������������ИI(y��)�t��Ҫ���YӍ�Ƽ��I(y��)(1.7%)���t(y��)�������I(y��)(1.8%)�����������M(2.0%)��ԭ���ϘI(y��)(2.3%)����Դ�I(y��)(2.4%)��

2���m�Õr�C��(f��)�P:A�ɷ�(w��n)����٣��۹ɹ��ؼ�?zh��n)?/p>

ᘌ�A�ɺ۹��Ј����҂����x�˃ɂ���Ϣ��ָۙ��(sh��)���քe�����C�߹�Ϣ���xָ��(sh��)�ͺ����߹�Ϣ��ָ��(sh��)R��

�@�ɂ�ָ��(sh��)����ȫ����ָ��(sh��)��ȫ����ָ��(sh��)�[���˷ּt��Ͷ�Y�@һ�^�̣����ȫ����ָ��(sh��)��������ͨ��Ʊָ��(sh��)���f���ܷ�ӳͶ�Y���挍�؈�

���C�߹�Ϣ���xָ��(sh��)�Ĝ���A(y��)�����xȡ��100ֻ�����Ժá��B�m(x��)�ּt����Ϣ�ʸߡ�ӯ�����m(x��)�Ҿ��г��L�ԵĹ�Ʊ����ָ��(sh��)�ӱ��ɣ������ù�Ϣ�ʼә�(qu��n)�Ƴɣ�������2004��12��31�ա�

���C�߹�Ϣ���xָ��(sh��)�ijɷֹ��ɝM�����������l���Ĝ���A(y��)�ɽM��:

(1)��ST��*ST��Ʊ;

(2)�Ǖ�ͣ���й�Ʊ;

(3)�^ȥ�����B�m(x��)�F(xi��n)��ּt��ÿ��F(xi��n)���Ϣ�ʾ�����0��

�����Է�ӳ����A(y��)���Ј���Ϣ�ʸߡ�ӯ�����m(x��)�Ҿ��г��L�ԵĹ�Ʊ�����w���F(xi��n)��ԓָ��(sh��)��2004��12��31�՞���գ���1000�c����c��ָ��(sh��)�ӱ��͙�(qu��n)���{(di��o)���ж����{(di��o)�����R�r�{(di��o)���ɷN������

�����߹�Ϣ��ָ��(sh��)R�Ǻ���ָ��(sh��)��˾��2012��12���Ƴ����@�ָ��(sh��)��������߃���Ϣ�ʵ�50ֻ����۽��������еĹ�Ʊ��/�خa(ch��n)Ͷ�Y���л��𣬻�����2007��6��29�ա������߹�Ϣ��ָ��(sh��)�Ĺ�ϢҪ����“�����B�m(x��)����ĬF(xi��n)���Ϣ�ɰl(f��)ӛ�”��

�����߹�Ϣ��ָ��(sh��)���ں�����Ϣ��Ӌָ��(sh��)ϵ�У���Ϣ��Ӌָ��(sh��)��ÿ�����������к��㼰�l(f��)����ԓָ��(sh��)���]����Ͷ�Y�ߏij��еĹ�Ʊ�ɫ@�õă�؈��Y�����ú�Ϣ���档

�����߹�Ϣ��ָ��(sh��)R���x������������������۽���������һ���еĹɷݼ����خa(ch��n)Ͷ�Y���л��𣬵����������ڶ����еĹɷݡ������˾����(y��u)�ȹɡ�����(w��)�Cȯ�����ݻ������������a(ch��n)Ʒ��

�����߹�Ϣ��ָ��(sh��)R�IJ�����(zh��n)�t�鲻�����^��һ��Ěvʷ������ߵ�25%�ɷ�/���خa(ch��n)Ͷ�Y���л���ָ��(sh��)��2007��6��29�՞����(zh��n)�գ���1000���ֵ���ɷݹ���ָ��(sh��)�еı����Ǹ���(j��)����Ϣ�ʷ��䣬�Ķ�����ָ��(sh��)�Ļ؈��ʡ��������ָ��(sh��)ƫ���e�ɷݣ��O(sh��)�аٷ�֮ʮ�Ĺɷݱ������ޡ�

����ں����߹�Ϣ��ָ��(sh��)R�������߹�Ϣ��ָ��(sh��)δ���]�t����Ͷ�Y�����Կ��Կ����S���r�g�����ƃ��������ʵIJ��������@��

1)�߹�Ϣ�������Ј������c��ʎ�r����Ч

�����߹�Ϣ��ָ��(sh��)�����ʣ�

�Ј���߅�µ�����ʎ�r���߹�Ϣ���Է����Ը�ͻ�����҂����D�Լtɫ��(bi��o)ע�Ј������A�Σ��{ɫ��(bi��o)ע�µ�����ʎ�A�Σ��t���^��ʾ�߹�Ϣ����ռ��(y��u)���G���^��ʾ���oͻ�����F(xi��n)��

2007���ԁ��۹ɹ���(j��ng)�v����݆ţ�ܣ��߹�Ϣ�����ڸ۹��Ј�ţ�в��������п�����

(1)2007��10�µ�2008��10��:����Ј��ܴ��JΣ�C���l(f��)Ӱ푣����F(xi��n)����{(di��o)��������ָ��(sh��)�������_67%���߹�Ϣ���Է��������@��

(2)2008��10�µ�2010��11��:�ڇ���(n��i)“���f�|”���ߴ̼��£��Ї���(j��ng)���߳����ף��c��ͬ�r؛�����ߌ��ɣ�����ָ��(sh��)���g�q�����_134%�����߹�Ϣ�����ڴ����gҲ���F(xi��n)ͻ����

(3)2010��11�µ�2011��10��:�W��Σ�C���l(f��)���۹��ٴ��´죬����ָ��(sh��)�µ�35%���߹�Ϣ�����ڴ����g���汣��ƽ��(w��n)������Ч������

(4)2011��10�µ�2015��4��:����ָ��(sh��)�غ��ϝq77%���߹�Ϣ�����c���߄�һ��;

(5)2015��4�µ�2016��2��:��A�ɹɞ�(z��i)Ӱ푣��۹�ͬ������{(di��o)��;

(6)2016��2�µ�2018��1��:����ָ��(sh��)�ڃ����g����83%���߹�Ϣ����ͬ���ϝq;

(7)2018��2�µ�2018��10��:����(n��i)ȥ�ܗU����(j��ng)�������»������й�˾�I(y��)�����¡�������(li��n)����Ϣ�����Ծo�s������ָ��(sh��)�µ�27%���߹�Ϣ���Է�������ͻ��;

(8)2018��11������:�ڃ�(n��i)�������ʎ�������L(f��ng)�U����ě_���£�����ָ��(sh��)��ʎ�{(di��o)�����߹�Ϣ���Ա�������ͻ����

�۹ɸ߹�Ϣ����������ͨ�^������Ͷ�Y�����µ��pʧ���������з�������ͻ��������ţ���У����ڿ���ͨ�^��Ͷ�Y�ķ�ʽ�������лI�a����M��������Ҳ���������w�ʬF(xi��n)“ţ�в��������п���”�����ԡ�

2)�����������ڸ۹��Ј��߹�Ϣ���ԣ����ڌ�A���Ј��o���@Ч��

�۹��Ј��и߹�Ϣ�����ڵ����ʕr�ڃ�(y��u)���^�����߹�Ϣ�ʹ�Ʊ����“̶������Y�a(ch��n)”�����c�������ڴ����r�£�Ӱ�Ͷ�Y���Ƿ�ُ�I�߹�Ϣ��Ʊ��һ����Ҫ�����ǹ�Ϣ��������ȯ�����ʵ�����������(d��ng)��Ϣ��������ȯa(ch��n)Ʒ�������Ѓ�(y��u)�ݕr���I��߹�Ϣ��Ʊ����֮��(d��ng)��Ϣ������������ȯƷ�N�o��(y��u)�ݕr�t�u���߹�Ϣ��Ʊ���I�������?zh��n)�ȯ�@ȡ���~���档

�Q��֮�߹�Ϣ��Ʊָ��(sh��)�c�������^�����@�����Ч��(y��ng)���@һЧ��(y��ng)�ڸ۹��Ј����^�����@���w�F(xi��n)�����Կ��������߹�Ϣ��ָ��(sh��)R���~�������c����10����������ʳ�“������”�߄ݣ��������������ߵ͵�ͬ�r�����߹�Ϣָ��(sh��)R����u�߸ߡ�

�c�۹��Ј��������@��ؓ(f��)���P(gu��n)�P(gu��n)ϵ��ͬ����A�ɳ��F(xi��n)�����C�߹�Ϣָ��(sh��)���~�������c�Ї���������������ͬ�߄ݣ��������P(gu��n)���Ρ�

��2005�굽2006����Ї�10����������ʴ���µ��r�����C�߹�Ϣָ��(sh��)���~�����ʻ������ַ�(w��n)�����o���@څ�ݣ���2006-2007���°��������������������څ�������C�߹�Ϣָ��(sh��)���~�����ʳ��½�څ�ݣ��c�۹����α���һ�¡�

Ȼ����2011��-2014��4�º�2018��3��-2018��10�����C�߹�Ϣָ��(sh��)�͇����������߄ݴ��w��ͬ���cؓ(f��)���P(gu��n)�P(gu��n)ϵ�ij������`����

������A�ɣ���Ϣ�r�ڸ߹�Ϣ����ռ��(y��u)߉�ںܶ��r���������c�۹��Ј���x�����ܵ�ԭ����A���Ј��۹��Ј���Ͷ�Y�߽Y(ji��)��(g��u)��ͬ��A��Ͷ�Y����ɢ���������L(f��ng)�Uƫ���������ߣ����ȱ�����Եĸ߹�Ϣ��Ʊ��A���Ј���Ͷ�Y�������������^С��

3����ļ�a(ch��n)Ʒ�śr:Ҏ(gu��)ģ���L�죬�������^��

Ŀǰ�Ј��϶���(sh��)�t��ETF�a(ch��n)Ʒ������ȫ��(f��)�Ʋ��ԣ����и�ۙ��(bi��o)��ָ��(sh��)��������С����ۙƫ�x�Ⱥ�ۙ�`�

Ŀǰ�Ј��ָ߹�Ϣָ��(sh��)ETF��������Ӻͱ���֮�g��SmartBeta�a(ch��n)Ʒ��������L(f��ng)��(w��n)�����x��Ҏ(gu��)�t�������c��ԓ�N�a(ch��n)Ʒ�������ض������ϵ��L(f��ng)�U��¶�@���L�ڵij��~���档

Ŀǰ�Ј��ϵĵļt��ָ��(sh��)ETF�繤�y�������C�t��ETF���������C�t��ETF�����_���C�t��ETF�������Ҏ(gu��)ģ���ļt��ETF���A̩����t��ETF��������ȫ��(f��)�Ʋ��ԣ�ͨ�^���и�ۙ��(bi��o)��ָ��(sh��)��ʹETF�����c��(bi��o)��ָ��(sh��)���Ƶ��L(f��ng)�U��������������(bi��o)��ָ��(sh��)�ę�(qu��n)�ر�����ɢͶ�Y�ڸ��ɷֹɣ������ۙƫ�x�Ⱥ�ۙ�`�����С����

�^ȥ����߹�Ϣ���Թ�ļ����a(ch��n)Ʒ��Ҏ(gu��)ģ���������������ָ��(sh��)�ͻ���ռ������^ȥ����߹�Ϣ���Թ�ļ����a(ch��n)ƷҎ(gu��)ģ�M�нy(t��ng)Ӌ�����l(f��)�F(xi��n)����a(ch��n)Ʒ��Ҏ(gu��)ģ�ڴ���������������g��Ҏ(gu��)ģ������2.7����

���У�����ָ��(sh��)�ͻ���ռ����������L�����^��������Ҏ(gu��)ģ���_175.3�|Ԫ����ͨ��Ʊ�ͻ����������L���������^С����19��Ҏ(gu��)ģ�����½���2020������Ҏ(gu��)ģ��������34�|Ԫ��

������ָ��(sh��)�ͻ����mȻҎ(gu��)ģռ����2018����С�H��13.3%���������g���L�ٶ���죬��2020�����_��40.1�|Ԫ��Ҏ(gu��)ģ��ռ��16%��

��(y��ng)�ø߹�Ϣ���ԵĹ�ļ�a(ch��n)Ʒ�У���ͨ��Ʊ�ͻ�����ţ�б��F(xi��n)���ã�������ָ��(sh��)�ͻ����ͺ�����ָ��(sh��)�ͻ����������c��ʎ�з����Ը�ͻ�����c3.2�еķ���һ�¡�

��2018������У���ͨ��Ʊ�ͻ��������N��������б��F(xi��n)������������300�г��~������11.1%������ָ��(sh��)�ͻ�����2018�������б��F(xi��n)��ã����A��P22.3%��

2019��ţ���У����F(xi��n)��õĞ���ͨ��Ʊ�ͻ�����ݔ��P2.1���ٷ��c�����Ӻ�����ָ��(sh��)�ͻ�����F(xi��n)�^�����քe��ݔ����300ָ��(sh��)28.2%��27.7%��

ţ������ͨ��Ʊ�ͻ�����F(xi��n)���ã��������ͺ�����ָ��(sh��)�ͻ������������^�õĵֿ��ԡ�2020�������Ј����ӄ��ң���ͨ��Ʊ�ͻ�����F(xi��n)�(y��u)�����A��P3%������ָ��(sh��)�ͻ�����F(xi��n)��

�ġ��߹�Ϣ��(bi��o)�ăɾS�ȺY�x

ǰ������߹�Ϣ�����dz��m(x��)��Ч�IJ��ԣ����Ј����ݻ���ʎ�������ã��m�����^�ߡ��������⣬�����Y���롢IFRS9���Ԍ�ʩ�ȴ��΄��£��߹�Ϣ���������õ��Y����A��

��(d��ng)ǰ���ʲ������У����֙C��(g��u)�ڴ���Y�a(ch��n)�����ϣ�Ҳ����ƫ�ø߹�Ϣ���P(gu��n)�Ę�(bi��o)�ġ��҂����hͶ�Y���ڮ�(d��ng)ǰ�Ј��m�Ȳ��ø߹�Ϣ���ԣ����ӽM�ϵķ�(w��n)�����c��(bi��o)�����Ä��ʡ�

�S��һ:A+H�߷ּt�ҵ�ֵ����

�߹�Ϣ�������Ø�(bi��o)�����x��r��Ҫ�����P(gu��n)ע�Ј��r���B(t��i)�c�L��Ͷ�Yǰ����ᘌ��������^���ăr���(q��)���ИI(y��)����Ҫ�ڃr��������֮ǰ�M�����ã��������ֵ�İ�ȫ�|:�箔(d��ng)ǰ���Hԭ�̓r����̎�ڵ�λ����ʯ���Ѓ���̎�ښvʷ��λ�������Ϣ�ʅs���_11%��

��ˣ���ٍȡ��Ϣ�����ʵ�ͬ�r��Ҳ����ٍȡ�Y�����õęC��;��������Ʒ�r���(q��)�������ИI(y��)����(d��ng)�Ј����������Õr��Ҫ�������L�ڵărֵͶ�Y:�箔(d��ng)ǰ�ĺ���ˮ�࣬ԓ��˾���������ã���ռ�ʲ�����ߣ���I(y��)�rֵ�L���������Y(ji��)���ИI(y��)�M�б��^���҂����߹�Ϣ�������õĽ��h�ͺY�x���¡�

(1)ȯ���ИI(y��):A����r�ʄ�(chu��ng)�vʷ�¸ߣ����w��Ϣ����3.6%���ҡ����^�۹ɾ���0.9-1PB,���Y�a(ch��n)��������7.5%��8.5%֮�g��

�����ϣ������Cȯ������Mһ���U������IPO���Y��Ҏ(gu��)ģ�ȷ���ă�(y��u)�ݣ��A̩�Cȯ�IJ�ُ�I(y��)��(w��)��ؔ���������@����(y��u)�ݣ���2017���Ͷ�д���Ƚ����˹�Ʊ�|(zh��)Ѻ�����Ԛvʷ�����^С��

�������⣬�A̩߀�l(f��)����GDR�����a���Y�����Y�������õ��Mһ��������

(2)���U�ИI(y��):��H�ɣ����U����r�ʄ�(chu��ng)�vʷ�¸ߣ�������Ҫ�����Ї�ƽ�������������ϣ��҂�ͬ�ӽ��h�P(gu��n)ע�Ї����ۡ����A���U���Ї�̫����

(3)�y�еخa(ch��n):�ИI(y��)��Ϣ��5%-6%�������y��Ŀǰ�۹�PB��0.65��ROE��13%����Ϣ��5.3%���������⣬�҂�߀���h�e�P(gu��n)ע���O(sh��)�y�С�ԓ��KĿǰ��LPR�����ڽ�(j��ng)������Ӱ푣��B�Ӳ����cϢ������ИI(y��)��ֵ̎��16����۔��Ěvʷ�µ��c��

(4)�t(y��)ˎ�ИI(y��):��(f��)���t(y��)ˎֵ���P(gu��n)ע���Ϻ��t(y��)ˎ��ֵ̎�ڵײ����c���������ƥ�䣬10%ROE��0.9���۹ɵ�PB��

(5)�������ИI(y��)(ú̿ʯ�͵�):�ИI(y��)��Ϣ��5%���ϣ��@Щ�����ИI(y��)�������^�����mȻĿǰ��(j��ng)��߀̎�����������A�Σ��������ڹ��o��(c��)�Y(ji��)��(g��u)�Ըĸ�I(y��)��(n��i)���^��˾�Գ��г���F(xi��n)������PBĿǰ̎�ڵײ����ԃr����Ȼ���ڡ�

(6)��ͨ�\ݔ�ИI(y��):����_���(y��n)�أ����չ�˾�����^�����������������^(q��)��ɫ�^���ط�����ؔ��������Ȼ�^��

(7)��܇�ИI(y��):�V�����FĿǰ�۹�PB��1.0��ROE��12%����ֵҊ��;�L����܇�I(y��)���»������w�ИI(y��)�^�鲻���⡣

�S�ȶ�:�P(gu��n)עӯ�������ͬF(xi��n)���������á���3����m(x��)�ּt�ҽ�12���¹�Ϣ���^3%�Ĺ�˾

��ɹ����xӯ�������ͬF(xi��n)���������ø߹�Ϣ��˾���҂��C�Ͽ��]��I(y��)���12���¹�Ϣ�ʡ����Y�a(ch��n)�����ʡ���(j��ng)�I�ԬF(xi��n)��������r���O(sh��)�õĺY�x�l����:

(1)��Ϣ�ʴ��ڵ���3%;(2)ROE(TTM)���ڵ���10%;(3)2019Q3�wĸ����������(TTM)���ڵ���20%;(4)�����^ȥ������Ҫ���m(x��)�ּt;(5)���һ�ڽ�(j��ng)�I�ԬF(xi��n)��������~������

������Ҫ��(n��i)�ݞ����Ž�Ͷ�Cȯ���Է��������������M�Tؔ��(j��ng)·�ݺ����^�c