��Ϣ�c��˾ӯ����r֮�g���Pϵ

2024-06-28 17:15

��Դ:δ֪

����: admin

�Pע����ķ�W�ھ���

-

-

������S�a

�Pע��

����ķ�W��

�ھ���ԃ��

-

������c���Pע����ķ�W�ھ��ͷ�

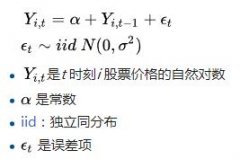

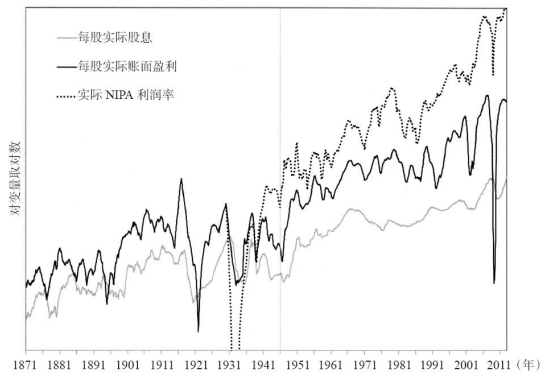

�D10-1�@ʾ���ǘ˜��ՠ�500ָ���c��˾���H������1871~2012���ÿ�Ɍ��H�~��ӯ���cÿ�Ɍ��H��Ϣ���@Щ����ȡ���ڇ��������c�a���~����ԓ�~���1929���_ʼ���ơ���10-1���@Щ�����ĸ�Ҫ�������ֹ����Ϣ�������r�ڃȹɖ|���������Ҫ��Դ����1871���_ʼ����Ʊ��ƽ�����H�����ʞ�6.48%�����У�ƽ����Ϣ�ʞ�4.4%�����H�Y�����������ʞ�1.99%���Y�����������ȫ����ÿ��ӯ�������L�a�����Y���������������^ȥ140�����������L�ʞ�1.77%��

�D10-1�����Hÿ���~��ӯ������Ϣ�cNIPA�����������c�aƷ�~���������ʣ�1871~2012�꣩

��10-1����ͬ�vʷ�r�ڃȵĹ�Ϣ��ӯ���c��Ϣ����

�D10-1�����Hÿ���~��ӯ������Ϣ�cNIPA�����������c�aƷ�~���������ʣ�1871~2012�꣩

��10-1����ͬ�vʷ�r�ڃȵĹ�Ϣ��ӯ���c��Ϣ����

��10-1߀�@ʾ����Ϣ�cӯ���Ę����Զ����ԁ��l�����@��׃����ÿ��ӯ�������L�������ˣ�����Ϣ֧�����c��Ϣ�����ʾ������½���������ǰ����˾��ӯ����2/3�����Ϣ���䡣�����������攵�~̫�٣�������֧�ι�˾�U�������Y�𣬹�˾�l�и���Ĺɷ��ԫ@ȡ�����Y������˽�����ÿ��ӯ�������L��Ȼ���������Ժ�˾�_ʼ���p��Ϣ���a��������ӯ����������l�¹ɞ����L���Y�������_ʼ�½����@Ҳ�Ǒ��ÿ��ӯ�������L���@���½���ԭ��

��ǰ��������1929���ԁ����҂��ѽ����ԏć��������c�aƷ�~���Ы@ȡ��˾���������P������3��˾���������L�ٶ����@���^ÿ��ӯ�������L�ٶȣ��@����飬�S���r�g�����ƣ���˾���Y���U�����Y�l���˸���Ĺɷݡ�

��˾�ڑ��p�ٹ�Ϣ֧�����ʵ�ԭ���������c�����ȣ������Ժ�Ϣ�Ķ����@�����ӡ���ʹ��Ϣ���ʺ�����{�����c�Y����������Ķ���һ�£���Ϣ������Ȼ̎�ڲ�����λ������Y�����ö���������֧��������Ϣ���t���ܡ���Σ����ڹ�Ʊ�ڙ�ֻ�Ƀr���P���������Ʊ�ڙ�Ĺ����ֻ����Ϣ���߸��dȤ������@����������Ƀr���@Щ׃���p���˹�Ϣ�ڹɖ|����������ռ�ķ��~��

�V��

���T����

���P����

�V��