��ӯ���y�ȹ�˾�a���Ŀ��Á�֧����Ϣ�ij��m�F����

admin

��ǰ������ӯ����Ҳ�Q�������������ָ���������c�ɱ�֮�g�IJ��~����ӯ���Ĵ_�J��ֻ��“�ìF������pȥ�F������”�@һ���ε�Ӌ���^�̣�����S��ɱ��c�����Ŀ�����Y��֧�������f�M���c�h�ںϼs�ȣ����ܕ����m�S���ꡣ���⣬��Щ�M���c�����Ŀ����һ�����Ŀ��“������”�Ŀ�����Y�����û�pʧ�������ش���Y�a�ؽM������Щ�ڹ�˾��ֵ�^�������P��Ҫ�ij��mӯ�������İlչǰ�����ԣ��@Щ�Ŀ���x���������@Щԭ��ӯ���]��һ���^��“���_”�ĸ��

��˾��Ҫ�ЃɷN�~�������ķ�����ؔ�Օ�Ӌ�˜�ί�T����һ�ҳ�����1973��ĕ�Ӌ�ʄt�ƶ��C�������J�ɃɷNӯ�����������c�~���������@Щ�˜�Ҳ�Q�鹫�J��Ӌ�ʄt����I����Ӌ�����й�˾��������C���䰸��ӯ��ָ�ˡ�

����һ���cӯ�����P�ĸ���V�x�ĸ����ǠI�I�������@һָ��ͨ���ų���һ�����Ŀ�����ؽM�M�ã��c��˾�P�]���S�����ij�����T���P���M�ã���Ͷ�Y�����pʧ����؛�pӛ���c�ϲ����ֲ����P���M�á����f��“���u”���ܓp�ȡ����I�I�����@һ�g�Z������ؔ�Օ�Ӌ�˜�ί�T�����x�ģ��@Ҳ��˾�ڽ���@һ����ĺ��w�����Ͼ����^����`���ԡ��ںܶ���r�£���ͬһ���͵��M�ã��еĹ�˾������{�뵽�I�I�����У�����Щ��˾�t�������ų����⡣

�I�I������Ҫ�ЃɷN��͡��˜��ՠ���˾������һ�N�dz������Ӌ�㷽ʽ���@һ��͵ĠI�I�����cGAAP�~�������֮̎�H�H����ǰ�߲������Y�a�pֵ��������؛�Ĝpӛ���Լ�ͬ�@pֵ���P���x�M�á�Ȼ�����ڹ�˾�~�������r������ͨ������������Ŀ�ų����⣬���V�A�M�á��c�Ј�����׃���������ʼ��O���P���B�Ͻ�ɱ�����Ʊ�ڙ��M�õȡ��҂���������˾����ӯ���Q�鹫˾�I�I�������M���҂�Ҳʹ������һЩ�Q������GAPPӯ�����俼ӯ�������m�I�I����ȡ�

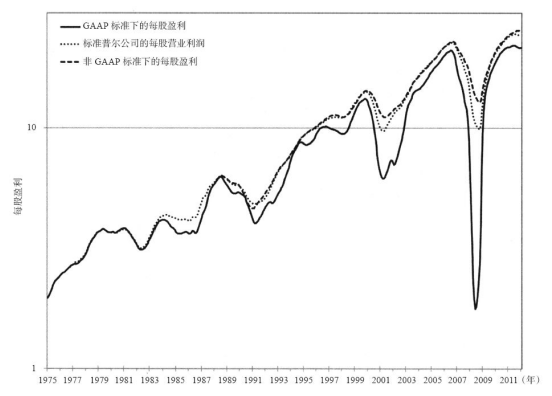

��10-2���ǽ����˾ӯ���а������ų����Ŀ�M����С�Y���������˾���f���oՓ�ǘ˜��ՠ���˾�ĠI�I�����c��˾����ӯ����߀��GAAP�˜��µ�ӯ�����@Щ�Ŀ���H�϶��ǰ����ڃȵġ��D10-2�L�Ƶ��Ǐ�1967�굽�F�ڣ��˜��ՠ�500��˾��ӯ����GAAP���˜��ՠ���˾����˾�������N��ͬ�˜��µı��F��r��

�D10-2��ÿ��ӯ�������N�y�ȷ�ʽ��GAAP���˜��ՠ���˾�ĠI�I�����Լ���˾�ĠI�I������1975~2012�꣩

��10-2����ͬ�vʷ�r�ڃȵĹ�Ϣ��ӯ���c��Ϣ����

���c�Y�a�pֵ���P���M�ó��⡣

�@���N�˜��µ�ӯ��������1988���ԁ������ԫ@ȡ���˜��ՠ���˾��ƽ���I�I�����߳���棨GAAP��ӯ��16.5���ٷ��c������˾���ĠI�I�����߳��˜��ՠ���˾�ĠI�I����3.2���ٷ��c����˥�����g��������2007~2009��Ĵ�˥�����g���@Щ��ͬ��ӯ������֮�g�IJ��~���@�U���ˡ�2008�꣬��˾�ĠI�I������50.84��Ԫ���˜��ՠ���˾���~��������39.61��Ԫ����GAAP����ӯ����12.54��Ԫ���҂�ͨ�����O“�~������”�ȠI�I�������õش�����һ�ҹ�˾���挍ӯ��ˮƽ�����@һ���O��һ�������_�ġ����H�ϣ��S��ؔ�Օ�Ӌ�˜�ί�T��׃�����汣�أ����Y�a�rֵ�ı�Ҫ�pӛ���P����������ˣ����@ʹ���~����������ƫ�͡��Y�a�rֵ�Ĝpӛ��ؔ�Օ�Ӌ�ʄt�����142̖��144̖Ҏ�t���ƈ��У�ؔ�Օ�Ӌ�ʄt����l����2001�꣬��Ҫ�Ӯa�����S���C���O�估�����o���Y�a����ͨ�^ُ�I��ֵ���ϵĹ�Ʊ��ُ�õ����u�����l���Ĝpֵ������ֵӋ�r������ǰ��1993�깫����115̖Ҏ�tҎ������˾���еĿɹ�����“�ɹ�����”�Ľ����Y�a����Թ��ʵ��Ј��rֵӋ�r��10�@Щ�˜�Ҫ�oՓ�Y�a�Ƿ���ۣ���˾����“�pӛ”�@Щ�Y�a�ărֵ���ڽ������ԡ��Ј��r���»��r���@ЩҎ�t׃�����������һ���棬��ʹ��˾ �Ĵ�ǰ���Ј��µ��л֏��^������˾Ҳ����������pӛ���ι̶��Y�a�������@Щ�Y�a�ѽ����ۣ�����ӛ��“�Y������”���롣

�����Bһ���cӯ���������P�ĵ��Ͱ�����2000��1�£������W��ĭ�_���p���B�r���r���A�{��˾��2140�|��Ԫ�ăr����ُ�������ھ���˾�����@һ��ُ���У�����һ�Ҙ˜��ՠ�500ָ����˾�ijɷݹɹ�˾���������ھ���˾���r���A�{��˾��Ҳ��һ�Ҙ˜��ՠ�500ָ����˾�ijɷݹɹ�˾����ُ֮��˾�Ĺɖ|�~���������˾��~���Y���������룬�����ُ�r���h���^�~��rֵ�����˜��ՠ���˾��δ���@Щ�Y����������Ӌ��ӯ�������С�2002�꣬�ڻ��W��ĭ�Ɯ�r���A�{��˾���Ȍ����������ھ���˾�ϵ�Ͷ�Y�pӛ��990�|��Ԫ���@�ڮ��r��������˾������ʷ�����pʧ�������ھ���˾�c�r���A�{��˾�ϲ���������c�Ј��rֵ�ڿƼ�����ĭ�Ɯ�ǰ�o���@��������������ھ���˾��Ʊ���Y���������벻����ӯ�����˜��ՠ�500ָ���Ŀ������S�������ھ���˾�Ƀr�ı��P���������ڴ����g���S��������˾Ҳ����ُ���Y�a�M���˴���pֵ��������ُ��˾����ُ�r���F��������δ��Ӌ��ӯ���С�