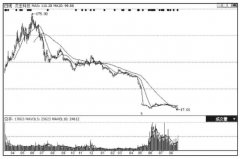

һ�ҹ�˾�Ј��r��ԓ����ͨ؛��Û�{������Y�a�rֵ�pȥؓ���rֵ

admin

���{���@һƫ��Zؐ�������W������������Ү����W���ڵ�ղķ˹·���e���~��rֵ����ͨ؛��Û�ϵ��{����Ӌ����������˾�Y�aؓ�����ϵ��Y�a��ؓ���rֵ��“���óɱ�”�����J�飬һ�ҹ�˾��“����”��“���_��”�Ј��r��ԓ����ͨ؛��Û�{������Y�a�rֵ�pȥؓ���rֵ�����һ�ҹ�˾�Ŀ���ֵ���^���Y���ɱ����tԓ��˾��������Y���������ɈD�ģ���˾��ԓͨ�^���۹ɷ��M�����Y���Դ˫@���������ֵ�������óɱ�����˾���õ��x���nj��Y�a���x�����ۣ�����ֹͣͶ�Y�����p���a��

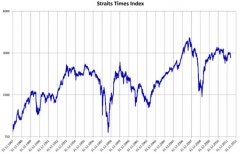

���e����ֵ�����óɱ��ı��ʷQ��Q����ָ���������Ʊ�Ķ��r�������@һ���ʑ�ԓ��1��2000�꣬Ӣ���İ�����·ʷ��ɪ˹��˹�ٷ�·���س�����һ�����顶�A���փrֵͶ�Y����������ԓ���J�飬���eQ����õĹ�ֵָ�ˣ������@һ�˜ʣ����������cӢ������߀���S���W���������ҵĹ��еărֵ�������صظ߹��ˣ���Щʹ����ӯ��ָ�˹�ֵ����Ҳ����ͬ�ӵ��A�y��

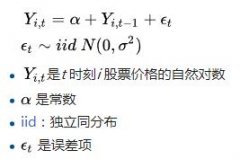

�����eQ��Փͬ�����R�����u���Y���O�估����ȱ�����m�Ķ����Ј�����ˣ��҂�ȱ������Щ�����ڹ��д�P�Č��H�Y���M�й�ֵ�����뷽ʽ��������2013��7�����ˇ��������~�������аl������֪�R�Ͷ�Y����ʘ���������ˇ�gƷԭ���ȣ�Ҳ���ֵ�Ͷ�Ye�С��@Щ׃����s���H�Y��������2�f�|��Ԫ���_�����������eQ��Փ�����P�ԡ�Ȼ�����~��rֵ�������^ȥ�Ļ��A�ϣ����Ј��rֵ�����A�����棬���۵���δ�����c��˾ُ���@Щ�Y�a�Ěvʷ�ɱ���ȣ��A�����挦��Ʊ�Ĺ�ֵ���龫�_��