�������L��Ʊ���c ���ҿ������L��Ʊ

admin

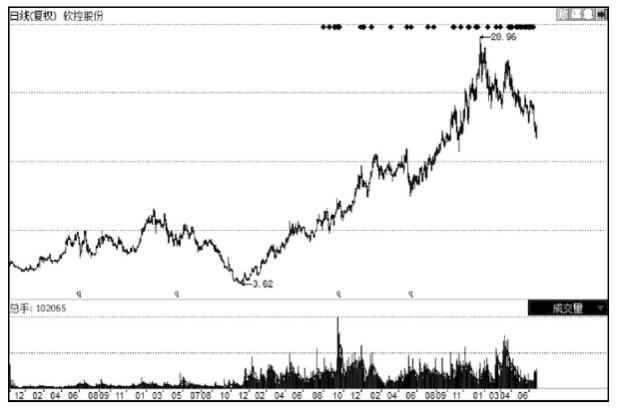

һ����f���Ї�һ�ҹ�˾������������L����25%���ϻ���30%�����҂��Ͱ������ɿ������L��͵Ĺ�Ʊ��������һ������������L�ʵ��_20%���ϾͿ��Կ��ɿ������L�͵Ĺ�Ʊ���Еr�����L�͵Ĺ�Ʊ�Ϳ������L�͵Ĺ�Ʊ�y�ԅ^�֣������I�����L�ٶȲ����Ǿ��ٵģ��Еr�����L�ٶ���15%���ң��Еr����_70%�����ҷ������L��͵Ĺ�Ʊ�����ǏĿ������L�͵Ĺ�Ʊ�аlչ�����ġ������K�������ǰ�ǿ������L�͵Ĺ�Ʊ���F��������ֵ��������L���҂�һ��������ɷ������L�͵Ĺ�Ʊ��

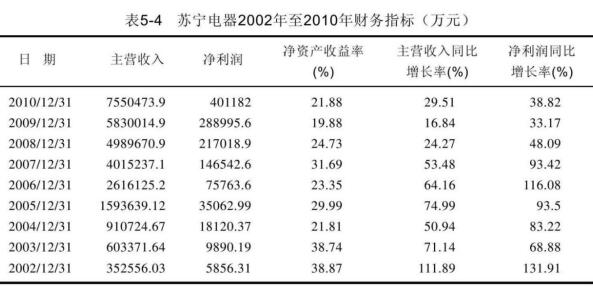

�ı�5-4�҂����Կ������K�������2002����2007��֮�g������ͬ�����L�ʸ��_90%�࣬�@����һ���ֲܿ��Ĕ��֣�һ�����������һ����Ҳ�y���K��������ڶ̶̎����ϝq40����@һ�r�ڣ��K������@����Ҋ�ǿ������L�͵Ĺ�Ʊ����2008���_ʼ�K��������������L�������½�����30%���c���Ľ^����ֵ�������f�������L�������ں�֮ǰ��ȣ������½�һ�����ϣ���֮��ֵ�ѽ��_��1000�|�������^�C��Ͷ�Y�߬F��һ������w�鷀�����L�͵Ĺ�Ʊ��

����K�������ʽ�l��2011��2020��ʮ�����Ҏ������˾�����L�����|��ʾ��δ��10���K����Ŀ���DZȼ�ȫ��һ����I���ɞ���H�������缉��I��δ��10���K�����^�m����ÿ��200�ҵ����ϵ��_���ٶȣ����_�غ����Ј����挦�W�j����ā��R���K�����Ҳ���ٰlչ���ϘI�ա������K���lչ�W�jُ�����Ҫ�����c���K����ُĿǰ�aƷ�����w��늡��Ҿӡ���؛���D���������\�Ӽ����⡢�ھ����ɡ�������ԃ�c���յȡ��K��Ӌ����2020�꣬���F�K����ُ�N��Ҏģͻ��3000�|Ԫ��ռ���ȾWُ�Ј���5%��10��ȱ�����ͺ����L��50%���挦�K�������˾����ӵĄ�D�Σ��҂��^�m�����K�����δ���İlչ��

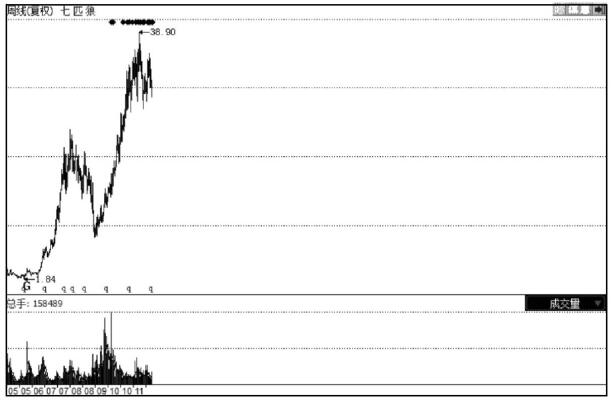

��D5-16��ʾ����ƥ�������ԁ����߄݈D���҂����Կ�����ƥ�����ж̶̎��꣬�Ƀr�ϝqʮ�ױ�����ƥ��Ҳ�ǵ��͵Ŀ������L��Ʊ��

��D5-16��ʾ����ƥ�������ԁ����߄݈D���҂����Կ�����ƥ�����ж̶̎��꣬�Ƀr�ϝqʮ�ױ�����ƥ��Ҳ�ǵ��͵Ŀ������L��Ʊ��

�D��5-16����ƥ��

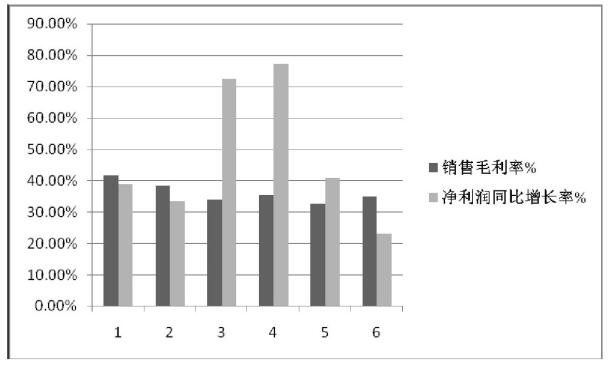

��D5-17��ʾ���҂����Կ�����ƥ�ǵă�����ͬ�����Lһֱ������30%���ϣ���������@�N���m�����L�������Ō��¹Ƀr�ij��m���L����������ƥ��һֱ���ָ��ٵ����L��ͬ�ٷ��b��K�Ĉ�ϲ�B���۹����е�����ǎ��귭�ױ��Ŀ������L�ɡ�

�D��5-17����ƥ��ë���ʺ̓��������L�D

�@����һ�¿��ٳ��L�ɵ�����һ�N��ͣ����ǘI�պ��ε��ֱ��^�����ڮ��؏��Ƶ��B�i��ģʽ���������֠������@�N��ͣ��҇����K�����Ҳ�ǣ����b���ƥ�ǡ�������Ҳͬ������Ƶ����|��

�B�i���@Ŀ������L���DZ˵�·�����ϲ�۵�һ�Ʊ�������B�i���@������L�ɲ���߿Ƽ���Ʊ�ǘ���Ҫ����Č��I֪�R�����Ҹ߿Ƽ���I���g�ij��m���������y�Дࡣ�B�i��ģʽ������ǿ����ڲ�ͬ�ą^����_�µֻ꣬Ҫ�ɹ����_һ�ҵ꣬�@�����ӯ�������܉��б��C����ô��I�Ŀ��w���L�ǿ����AӋ�ģ������@�N���L���ԏ��ơ��������֠������@����һ��С�̵�lչ�ɞ�ȫ������ǰ��λ�Ĺ�˾��

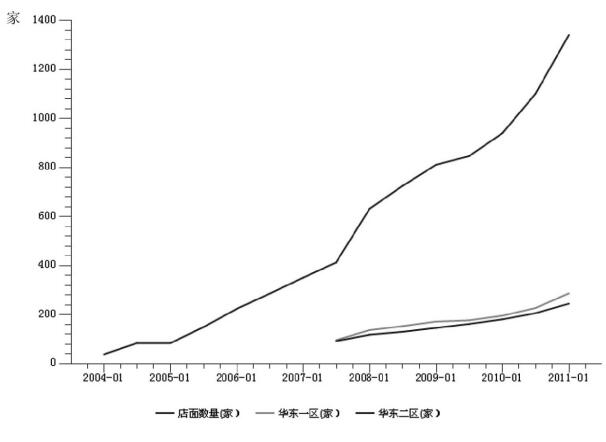

��D5-18��ʾ���K��������������ڵĎҵ���lչ��2004���83�ҵ��棬�ٵ��F�ڵ���ǧ�ҵꡣ�B�i��Ĕ����ڲ���ij��L���ֵĵ����ֶ��܉�ӯ�����@���K������Ͳ���ذlչ��ȥ��ֱ���]�п��ԔUչ�Ŀ��g��

�B�i���@Ŀ������L���DZ˵�·�����ϲ�۵�һ�Ʊ�������B�i���@������L�ɲ���߿Ƽ���Ʊ�ǘ���Ҫ����Č��I֪�R�����Ҹ߿Ƽ���I���g�ij��m���������y�Дࡣ�B�i��ģʽ������ǿ����ڲ�ͬ�ą^����_�µֻ꣬Ҫ�ɹ����_һ�ҵ꣬�@�����ӯ�������܉��б��C����ô��I�Ŀ��w���L�ǿ����AӋ�ģ������@�N���L���ԏ��ơ��������֠������@����һ��С�̵�lչ�ɞ�ȫ������ǰ��λ�Ĺ�˾��

��D5-18��ʾ���K��������������ڵĎҵ���lչ��2004���83�ҵ��棬�ٵ��F�ڵ���ǧ�ҵꡣ�B�i��Ĕ����ڲ���ij��L���ֵĵ����ֶ��܉�ӯ�����@���K������Ͳ���ذlչ��ȥ��ֱ���]�п��ԔUչ�Ŀ��g��

�D��5-18���K������T�ꔵ��

�������L�͵Ĺ�Ʊ��һ���r�g�ȝq�^30%��50%�Ϳ��Կ��]�Ƿ�ԓ�u�������^�m���ڵ��߹�֮�g���ߒ������������ڿ������L�͵Ĺ�Ʊ�Ͳ������q��30%��50%���X�Ýq���˾ʹ�æ�u�����@�����ĺ���ܿ����eʧһֻ�ܝq�ױ��Ĵ�ţ�ɡ��������L�Ĺ�ƱҲ���^�m����ͻ�ƣ�һ��ͻ�ƚvʷ�¸ߣ��ܿ��������I����ͻ�w���M�����µģ�ץס�@�N������ͼ��g����p��ͻ�ƣ����ِ��ⲻ�^�����ˡ�

��D5-19��ʾ��2006�����е�ܛ�عɷݣ��Ƀr�S���I���IJ�������һ��һ��������������չʾ�˿������L����I��������

��D5-19��ʾ��2006�����е�ܛ�عɷݣ��Ƀr�S���I���IJ�������һ��һ��������������չʾ�˿������L����I��������

�D��5-19��ܛ�عɷ�

ܛ�عɷ���ܛ���ИI����Ҫ����݆̥���z�ИI�đ���ܛ���_�l��ϵ�y�����Լ����ֻ��b�����죬��݆̥���z��Ʒ���a��I�ṩȫ��ęC�һ�w�����Ԅӻ�����Ϣ����Q��������˾�܉��ṩ݆̥���z���a�����������Ҫ���ܻ��O�䣬��˾���ܟ��C���o�Cϵ�y��С�����ϷQ��ϵ�y�ļ��g�_�����H���Mˮƽ���ڇ��ȵ��Ј�ռ���ʳ��^80%�������ѽ��_ʼ���ڡ���˾�ij���ϵ�yҲ���M���Ҏģ���a���N���A�Ρ����@�N�м��g�����������ИI���^���Ј�ռ���ʸߵĹ�˾���Ǻܶ�������L��Ʊ��������

�҂�������ܛ�عɷ��@����ĘI����r�����5-5��ʾ��ܛ�عɷݵ����I�I�����롢������ÿ�궼�ڿ��ٵ����L���N��ë�����_��40%�࣬���I�I������̓����������L��������_��30%���ϡ��I���@�ӳ��m���ٵ����L���Ƀr������Ȼ��Ҳ�����m���ٵ��ϝq������

�҂�������ܛ�عɷ��@����ĘI����r�����5-5��ʾ��ܛ�عɷݵ����I�I�����롢������ÿ�궼�ڿ��ٵ����L���N��ë�����_��40%�࣬���I�I������̓����������L��������_��30%���ϡ��I���@�ӳ��m���ٵ����L���Ƀr������Ȼ��Ҳ�����m���ٵ��ϝq������

��ܛ�عɷ��@�N���d�a�I���߿Ƽ��ИI��ԓ�ǿ������L��Ʊ������������Ҫ�^�e���Ќ��|�I��֧�εĹ�Ʊ߀�Ǜ]�ИI��֧�θ�����Ĺ�Ʊ����ǰ������ܶ����I�塢��С�����I���H�H�������d�a�I���Ƀr�ͱ�������ȥ�����]���挍�I��֧�εĹɃr�K���ؚw���ԡ����I������������L�Ĺ�Ʊ���ɞ鷭�ױ�������ʮ����ţ�ɣ�������ܛ���Ї������ˡ��vӍ�����^�@�ӵĚv�̡����^��ϧ���ǣ���A���Ј��@����͵Ĺ�˾���r߀�]���@�F�����������S�����I����Ƴ����������е���С��I���Ќ���һ�������܉�ʮ���Ĺ�Ʊ��

��ǰ�ڸ߹��Ą��I�塢��С���Ʊ�rֵ�ؚw֮���������е�һЩ��Ʊһ�����ɞ�δ����ܛ�عɷݣ����K��������mȻ�������F��Ҳ���r���ܴ_����ֻ��Ʊ�܉�ɞ���귭�ױ��Ĵ�ţ�ɣ���ֵ���҂�ȥ�ھ�ȥ�l�F������܇ģ����ߵ����x܇ģ�п��ܣ���ý�ИI�I�����A�x�ֵ��п��ܣ��B�i���I�Đ۠��ۿ�Ҳ�Н������@Щ���L�е���I��ֵ���҂�ȥ�ھl�F�ġ�

�������L�͵Ĺ�Ʊ�ĸ������ǰ��S�����L�U�ġ�����С�͵Ŀ������L��I�����С�����L�U����������һ�����R����aƷ�Ј����ή�s�������Y��朵Ĕ��ѣ�����һ�����صĴ�����߿Ƽ���С��I������ˣ�һ�����g�I�ȵğ��T�aƷ��������˾���õĮaƷȡ����������]���^�m�о����µ����Ј��J�ɵĮaƷ�����������R���֮�ġ�����ӕ�������aƷ�ĝh���Ƽ��挦�O��iPhone��iPad�ęM�ճ������Ƀr��ֻ����D5-20��ʾһ�ӱ������@Ҳ��һЩͶ�Y�����ͷ�����ʲô��ϲ��Ͷ�Y�Ƽ��˾��ԭ��

��ǰ�ڸ߹��Ą��I�塢��С���Ʊ�rֵ�ؚw֮���������е�һЩ��Ʊһ�����ɞ�δ����ܛ�عɷݣ����K��������mȻ�������F��Ҳ���r���ܴ_����ֻ��Ʊ�܉�ɞ���귭�ױ��Ĵ�ţ�ɣ���ֵ���҂�ȥ�ھ�ȥ�l�F������܇ģ����ߵ����x܇ģ�п��ܣ���ý�ИI�I�����A�x�ֵ��п��ܣ��B�i���I�Đ۠��ۿ�Ҳ�Н������@Щ���L�е���I��ֵ���҂�ȥ�ھl�F�ġ�

�������L�͵Ĺ�Ʊ�ĸ������ǰ��S�����L�U�ġ�����С�͵Ŀ������L��I�����С�����L�U����������һ�����R����aƷ�Ј����ή�s�������Y��朵Ĕ��ѣ�����һ�����صĴ�����߿Ƽ���С��I������ˣ�һ�����g�I�ȵğ��T�aƷ��������˾���õĮaƷȡ����������]���^�m�о����µ����Ј��J�ɵĮaƷ�����������R���֮�ġ�����ӕ�������aƷ�ĝh���Ƽ��挦�O��iPhone��iPad�ęM�ճ������Ƀr��ֻ����D5-20��ʾһ�ӱ������@Ҳ��һЩͶ�Y�����ͷ�����ʲô��ϲ��Ͷ�Y�Ƽ��˾��ԭ��

�D��5-20���h���Ƽ�

�� �����á�ͻ��

�������L��͵Ĺ�Ʊ���^�m����ͻ�ƣ������ǘI��Ҳ�ڴ�����L�����gͻ��֮��һ�㶼����һ�����^�ĝq�������п������L���Ʊ��Ͷ�Y�ߣ��挦�ѽ��q��30%��50%�ĹɃr�����߀�Ƕ�һ�c���ģ�ֻҪ��I�Ļ������^�m�lչ���ٝq��50%���ϲ���һ���y�¡���Ȼ���]���挍�I��֧�εı���Ŀ������L��Ʊ���Ͳ��m���ڴˣ������@Щ��Ʊ߀�ǰ��ռ��g�ķ������M���I�u��

Ͷ�Y�ڿ������L�͵Ĺ�Ʊ�P�Iһ�c��ҪŪ���ʲô�r��˾�ĸ������L�Y������Ȼ���@����һ���������������飬�����˸�����Ļ؈�߀��ֵ��ȥ���ġ�

�I�������L�͵Ĺ�ƱҲ���ܺ�ҕ�I��r���҂�һ��o��������L�͵Ĺ�Ʊ��ߵ���ֵˮƽ�����܌��ڷ������L��Ʊ35������ӯ�ʿ����ѽ��߹��ˣ������ڿ������L��͵Ĺ�Ʊ�҂�߀�ǿ��Խ��ܵġ����^�oՓ�����50����ӯ�������I�@Щ��Ʊ��ֵ�Ñ��ɣ��@�r���L�U���h�h���ڙC���������д���Ժ��҂����l�F�ܶ�õĹ�˾���e�����ܶ�������L�ă��|��˾ֻ��30����20�����ҵ���ӯ�ʣ��@�r���I��������L��Ʊ����љC����һ���Ј��Dů����˾�I���ֳ��m���L���@�Ʊ�ĝq��������A�ڡ�

�������L��͵Ĺ�Ʊ���^�m����ͻ�ƣ������ǘI��Ҳ�ڴ�����L�����gͻ��֮��һ�㶼����һ�����^�ĝq�������п������L���Ʊ��Ͷ�Y�ߣ��挦�ѽ��q��30%��50%�ĹɃr�����߀�Ƕ�һ�c���ģ�ֻҪ��I�Ļ������^�m�lչ���ٝq��50%���ϲ���һ���y�¡���Ȼ���]���挍�I��֧�εı���Ŀ������L��Ʊ���Ͳ��m���ڴˣ������@Щ��Ʊ߀�ǰ��ռ��g�ķ������M���I�u��

Ͷ�Y�ڿ������L�͵Ĺ�Ʊ�P�Iһ�c��ҪŪ���ʲô�r��˾�ĸ������L�Y������Ȼ���@����һ���������������飬�����˸�����Ļ؈�߀��ֵ��ȥ���ġ�

�I�������L�͵Ĺ�ƱҲ���ܺ�ҕ�I��r���҂�һ��o��������L�͵Ĺ�Ʊ��ߵ���ֵˮƽ�����܌��ڷ������L��Ʊ35������ӯ�ʿ����ѽ��߹��ˣ������ڿ������L��͵Ĺ�Ʊ�҂�߀�ǿ��Խ��ܵġ����^�oՓ�����50����ӯ�������I�@Щ��Ʊ��ֵ�Ñ��ɣ��@�r���L�U���h�h���ڙC���������д���Ժ��҂����l�F�ܶ�õĹ�˾���e�����ܶ�������L�ă��|��˾ֻ��30����20�����ҵ���ӯ�ʣ��@�r���I��������L��Ʊ����љC����һ���Ј��Dů����˾�I���ֳ��m���L���@�Ʊ�ĝq��������A�ڡ�