�e�ڳ��L�ɹ�Ʊ�߷��I��

admin

1974��6�£�������·�W�Π���˾��115��Ԫ��ʩ����������I������u�����Εr���]�����Jͬ�����^�c���������r��ʩ��һֱ��������ijɹ���֮һ�����ұ��C��Ͷ�Y�ߏV�����С����ǣ��҂��Ĕ�(sh��)��(j��)�@ʾ��ʩ���ĹɃr�ѽ��^������c�����ݼ������F(xi��n)��ͬ�r��ʩ���Ĺ�ƱҲ�ѽ���“�^������”�ˣ�ʩ����Ȼ����һ��C��Ͷ�Y�߳���������һֻ��Ʊ��Ȼ��������Ƀr�E����ʩ����˾���r���挍��rҲ�ͳʬF(xi��n)�����ˡ�

���@һ�¼��е����_�Q�ߣ����l(f��)�˙C��Ͷ�Y�ߌ��҂��ęC�����չ�˾�ďV���Pע��Ҳ���҂��ڼ~�s���A���˵�һ�����ͱ��U�͑������Σ�ԓ��˾�����m(x��)ُ�Iʩ���Ĺ�Ʊ��ֱ��ʩ���ĹɃr�µ���ֻ��80��Ԫ�r�����Ųɼ{���҂��Ľ��h�����u����

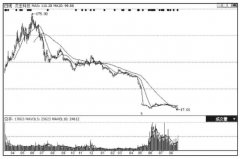

1998�ꮔ�҂������У���һֻ“ʥţ”�������҂��������Εr��ͬ����˺ܶ෴��������ڼ��йɃr��ˮ֮ǰ����һ�Ƚӽ�60��Ԫ��2000��11��9�գ��҂�����Ӌ���������˰�Ȼ�����r���ĹɃr���_72.91��Ԫ��Ȼ����6����֮��Ȼ�Ƀr�͵���45��Ԫ�����^��6���£������B5��Ԫ����������Ȼ��˾��K�l�R�Ʈa��

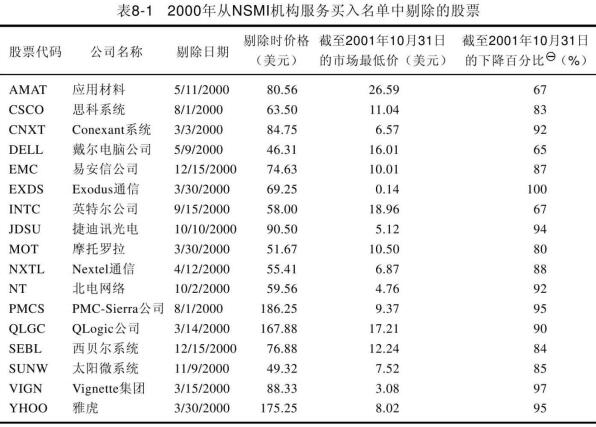

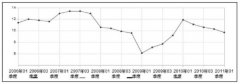

��8-1��2000���҂���NSMI�C�����Տ��I�����������IJ��ֿƼ��ɣ������r�ַ�����ʿ�s�e�`�غ���Ͷ�Y���I�M�����еĽ�Ӗ���ǣ���Ҫ���V���Jͬ�Ĺ�Ʊ������Ƿ�����ʿ��“����I�M”��“�Ҹ�”�����ҡ�