���Q���kȯ��������M ���ƹ�˾�ğ���

admin

�������Q���kȯ����“�����M”�����ƹ�˾�������L�ğ���

����Choice��(sh��)��(j��)�@ʾ���H5�·��ԁ������мs20�����������ƹ�˾���Q�����kȯ�̡����У��M�M�뾫�x�ӵĹ�˾���cԭ���kȯ�̽�����m(x��)�����f(xi��)�h�r�踶����“�����M”�Ć��}��Ҳ���l(f��)���Ј��Pע�����������ν�Q���Ј���ʿ�J�飬���ƹ�˾�����kȯ���茤��“�p�A”��

����ӛ�߽��ՏĽӽ�ȫ�����D(zhu��n)��˾��ʿ̎�˽��ᘌ��ڽ�����m(x��)�����f(xi��)�h�^���У����e���ƹ�˾�cԭ���kȯ�̳��F(xi��n)“���ֲ���”����r��ȫ�����D(zhu��n)��˾�������ظ�����Ը��ǰ���£����Ѕf(xi��)�{(di��o)����������ͨ�^��ƽ�����ķ�ʽ��Q���磬���F(xi��n)���ƹ�˾�����ȯ�������“�p�A”��

����“�����M”�ɲ��Ľ��c

����������ɽͶ�Y��(chu��ng)ʼ�����\����ӛ�߱�ʾ��Ŀǰ�֒��ƹ�˾���Q���kȯ�̕r��������֧��“�����M”�Ć��}��ֻ���ٔ�(sh��)����������@�����Ҫ���漰���~�Ĕ�(sh��)�fԪ����(sh��)ʮ�fԪ���ȡ�

����һ��ȯ��������I(y��)��ؓ؟�˷����Q�����ƹ�˾�����kȯ�����ڸ��Nԭ��“����”��ԭ���Ǻ��������Ј����О顣���S���O�����x�ӹ��������M���c���x�����P�ĘI(y��)�տ��ܽo���kȯ�̎����^��ĝ������棬���Q���kȯ�̕r��“�����M”���}�ɴ˲ųɞ�������ĵĽ��c��

������ô��“�����M”����ԓ��ԓ�o���o���٣�

����ӛ�ߏ�һЩ�I(y��)��(n��i)��ʿ̎�˽���ķ������|(zh��)�������ƹ�˾�����kȯ�����ڸ��Nԭ�������m(x��)�����f(xi��)�h������ˮa(ch��n)����s��ģ����|(zh��)��һ�N���·����О顣ͨ���c�f����s���ஔ�ڒ��ƹ�˾���oԭ���kȯ�̵�“�����M”�����ڒ��ƹ�˾�_�̾��x�ӵı����£�ԭ���kȯ�̿��ܕ���Ҫ���ߵ�“�����M”�������w�o���٣�߀��Ҫȯ�̺͒�����I(y��)����ƽ�ȡ���Ը��ԭ�t�����f(xi��)�̴_����

�����Ј�����������Ҋ��һ

������(j��)�˽⣬Ŀǰ�Ј���“�����M”Ҳ�փɷN��Ȼ��ͬ���^�c�������Ј���ʿ�J�飬��(j��ng)�^���kȯ���L�ڵĶ���������������I(y��)���L���M�����M�뾫�x�ӻ���A��IPO�ėl�����˕r����I(y��)�η������׃������ȯ�̞����ṩ���]���գ���ԭ���kȯ�́��f�����ڝ��������ܓp����r��

����“�څf(xi��)�̽�����m(x��)�����f(xi��)�h�r���ɒ�����I(y��)��ԭ���kȯ��֧����(sh��)�~�����Ľ�s���M���a�������Բ�ȡ(li��n)�ϱ��]�ķ�ʽ���ɳн�ȯ����ԭ���kȯ���ɲ������棬�����Ǹ���ƽ�ȅf(xi��)�̵ĽY(ji��)���������Ј����О顣”���Ј���ʿ��ʾ��

������Ҳ���ˌ��˳ַ�����Ҋ��������ɽͶ�Y��(chu��ng)ʼ�����\���J�飬�������L����ȯ����Ҫ���~“�����M”��“���L”���@�����ڒ�����I(y��)���r�x������m�Լ��ı��]ȯ�̣�����K��I(y��)������l(f��)չ��“���ܽ��~��С���в������L���L��”

�������Ј���ʿ��ʾ���mȻ��I(y��)���o�s���ؽ�����m(x��)�����f(xi��)�h��������������kȯ����������Сȯ������������I(y��)�ķe�O�ԣ����^�ߵĽ�s��Ҳ���p����I(y��)�����棬�L�h������Ҳ�������kȯ�̺��m(x��)��չ���]���ƘI(y��)�ծa(ch��n)������Ӱ푡��@�������������Ј������B(t��i)Ҳ����һ�����¡�

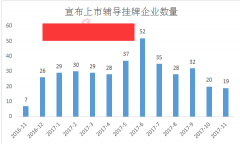

������(j��)Choice��(sh��)��(j��)������5��18�գ������ԁ������мs20�Ғ��ƹ�˾���Q�����kȯ�̡��@Щ��˾���Q���kȯ�̺��³нӵ�ȯ�̰��������f��Դ(4.470, 0.01, 0.22%)���_Դ�Cȯ�������Cȯ(23.330, 0.25, 1.08%)���|���Cȯ(7.750, 0.06, 0.78%)���A̩(li��n)�ϡ��|���Cȯ(9.390, 0.05, 0.54%)��ɽ���Cȯ(7.060, 0.03, 0.43%)���ׄ�(chu��ng)�Cȯ�ȡ�

�����Ј���ʿ��ʾ���M���_�l(f��)�еĒ�����I(y��)ͨ�^�Ј�����ʽ�cԭ���kȯ�̽�������f(xi��)�h������ƸՈ���N���]�����^�����Cȯ��˾���α��]�C�������_�������屣�]�|(zh��)�����Ј������\�о�����Ҫ���x��