��ָ��؛����ήa(ch��n)����

admin

������Ʊ�Ј�(ch��ng)����ʲô߀Ҫ�й�ָ��؛�Ј�(ch��ng)�أ���Ҫ�Ѓɂ�(g��)ԭ��

һ�ǣ���(d��ng)��Ʊ�Ј�(ch��ng)�l(f��)չ���^��Ҏ(gu��)ģ��һ����Ʊ�Ј�(ch��ng)�r(ji��)��������(d��ng)�����F(xi��n)���w�Ե�ϵ�y(t��ng)���L(f��ng)�U(xi��n)��Ҳ�����҂����f��“��P�L(f��ng)�U(xi��n)”���t�ο���Ʊһ��(g��)�Ј�(ch��ng)���y�Կ��Ƶġ�

�ڶ���������(zh��n)�Ժ�������(gu��)������İl(f��)�_(d��)��(gu��)�ҵĹ�Ʊ�Ј�(ch��ng)ȡ���w�ٰl(f��)չ�����й�Ʊ��(sh��)���������ӣ���Ʊ��ֵѸ����Û���Լ~�s��Ʊ������������1980�����Ʊ�������_(d��)��3749�|��Ԫ����1970���3.93�����վ��ɽ�4490�f�ɣ���1960���19.96�������й�Ʊ337�|�ɣ���ֵ12430�|��Ԫ���քe��1960���5.185����4.05�����S���C(j��)��(g��u)Ͷ�Y�߳��й�Ʊ�N͔�(sh��)���IJ������࣬����ܵ����Ј�(ch��ng)�L(f��ng)�U(xi��n)Խ��Խ�ߣ�Ҏ(gu��)��ϵ�y(t��ng)�ԃr(ji��)���L(f��ng)�U(xi��n)��Ҫ��ҲԽ��Խ��(qi��ng)�ҡ�

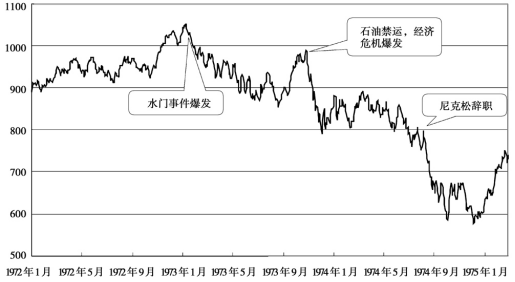

1973��1974�꣬���Ĵ��Ж|��(zh��n)��(zh��ng)���l(f��)����������(gu��)�қQ������ʯ���������l(w��i)�Լ��ę�(qu��n)��������ʯ��ݔ����(gu��)�M����OPEC�������������Ƶ�ʯ�̓r(ji��)�������4��������(du��)������(gu��)�Ҍ�(sh��)��ʯ�ͽ��\(y��n)����r(ji��)ǰ��ʯ�̓r(ji��)��ÿͰֻ��3.01��Ԫ���ɂ�(g��)�º�ʯ�̓r(ji��)���_(d��)��ÿͰ11.65��Ԫ��ʹԭ����ȫ��ه���r(ji��)ԭ�͵�����(gu��)���S��������܇�ȸ���a(ch��n)�I(y��)�������ͥ��������˽�(j��ng)��(j��)��������K���l(f��)�˵ڶ���������(zh��n)����������һ�ν�(j��ng)��(j��)Σ�C(j��)����1974����ף���·��˹ָ��(sh��)��Ϳ����570�c(di��n)�������µ���40����Ҋ�D1.1�����ܶ����й�˾�۱����ؿ����Լ��Ĺ�Ʊ��ֵ����һ�롣����(gu��)�����й�Ʊ����ӯ�ʶ��ǂ�(g��)λ��(sh��)���@���A���ַdz���Ҋ���Ј�(ch��ng)һƬ�֑֣��]����Ը���^�m(x��)�ֹɣ�ÿ��(g��)�˶��ڒ��۹�Ʊ����ƱͶ�Y�ߓpʧ�K�s�]��ǡ��(d��ng)?sh��)Ľ��ڱ��U(xi��n)���߿������á�ʹ��˼ʹ��Ͷ�Y������J(r��n)�R(sh��)��������������Ҫһ�N�܉���ЧҎ(gu��)���L(f��ng)�U(xi��n)����(sh��)�F(xi��n)�Y�a(ch��n)��ֵ�ı��U(xi��n)���ߡ����ǣ���ָ��؛��(y��ng)�\(y��n)������

�D1.1��1972��1975���·��˹���I(y��)ָ��(sh��)�߄�(sh��)�D

�������Ј�(ch��ng)����������(gu��)������؛��������ץ�̙C(j��)�������ڹ�ָ��؛�ϰε��^�I��������؛�Ј�(ch��ng)�l(f��)չ�vʷ�ϵ�ٮٮ��——����(gu��)֥�Ӹ���Ʒ��������CME�����ڽ�����؛�a(ch��n)Ʒ���_�l(f��)�ͽ�����һֱ̎���I(l��ng)��(d��o)��λ������1972��5��16���Ƴ��������һ����R��؛�ϼs��1975��10���Ƴ��ĵ�һ��������؛�ϼs������ڄ�(chu��ng)��������Ʒ�N�����ٶ�ʹ���������������mĪ�����ɞ鮔(d��ng)�r(sh��)�����Ͻ����~���Ľ�����؛����(ch��ng)����

�f��o��֮�£�KCBT�D(zhu��n)�������c��(bi��o)��(zh��n)·�ՠ���S&P��ָ��(sh��)��˾������Ȼ��S&P�ѽ�(j��ng)���c֥�Ӹ��̘I(y��)��������CME��ӑՓ�@����Ę�(g��u)�롣���KCBT�ҵ���һ��С��˾——���Z�²��{�¹�˾��Arnold Bernhard & Company���������l(f��)����“�r(ji��)ֵ��ָ��(sh��)��Value Line Index��”�����ָ��؛“��(bi��o)����”���@��С��˾�đB(t��i)����ȫ��ͬ���dz�����KCBTʹ�����l(f��)���ăr(ji��)ֵ��ָ��(sh��)����?y��n)������Ƶăr(ji��)ֵ��ָ��(sh��)��(sh��)�ڛ]�ж������⡣����KCBT������1977��10��������(gu��)��Ʒ��؛����ί�T��(hu��)��CFTC���ύ���_չ��Ʊָ��(sh��)��؛���Ĉ�(b��o)�档

�DŽ�(chu��ng)��֮·�s�������D�y�����������(gu��)��Ʒ��؛ί�T��(hu��)�J(r��n)����ָ��؛“����һ��(ch��ng)�����ـ��”����(du��)KCBT�Ĕ�(sh��)����Ո(q��ng)��мһ���(j��ng)�^KCBT����؛�����R(sh��)֮ʿ�Ĵ������f��CFTC�ŽK���J(r��n)�R(sh��)����ָ��؛����Ҫ���c���̙C(j��)��

һ����ƽһ����������(gu��)��Ʒ��؛����ί�T��(hu��)�c�Cȯ����ί�T��(hu��)�ɴ����C(j��)��(g��u)��(du��)��Ʊָ��(sh��)��؛���Ĺ�ݠ��(qu��n)�ֳ��F(xi��n)��(zh��ng)��(zh��)����?y��n)�?d��ng)֪����ָ��؛�Ј�(ch��ng)�ľ�l(f��)չ?ji��)������l���몚(d��)ռ�@�K�⣬���Ƥʹ��KCBT�f���Ĉ�(b��o)���t�tδ�@ͨ�^����(j��ng)�^һ��“���v”��ֱ��5����1982��2�£��S���¿��y(t��ng)����քe����������·�s���d�ͼs��·�ĵ��µ���Ʒ����ί�T��(hu��)��ϯ���Cȯ����ί�T��(hu��)��ϯ�������_(d��)��“�ĵ�—�s���d�f(xi��)�h”�����_Ҏ(gu��)����ָ��؛�Ĺ�ݠ��(qu��n)������Ʒ��؛����ί�T��(hu��)���Ş��ָ��؛�����В������ϵK��

8����1982��2��24�գ�KCBT�ß���F����ʽ�Ƴ��˃r(ji��)ֵ��ָ��(sh��)��؛���ף���(bi��o)־����ָ��؛���Q�������ھ��бȾ��w��Ʊ�I�u�ɱ��͡����L(f��ng)�U(xi��n)�ԏ�(qi��ng)�ȃ�(y��u)�c(di��n)���@�N���͵Ľ�����؛һ��(j��ng)�Ƴ����ܵ��V��Ͷ�Y�ߵğ��������½���һ�_�оͺܻ��S����(d��ng)��ɽ���1800�ֺϼs���˕r(sh��)��KCBT��������“�Ŕ�”�Ј�(ch��ng)�������⣬����Ʒ��؛ί�T��(hu��)������r(sh��)ֹͣ�˜�(zh��n)�������������й�ָ��؛����Ո(q��ng)Ҫ���@�(xi��ng)�o��Ҫ��Q���˕r(sh��)�������ں������؛��“�ϴ�”——֥�Ӹ���Ʒ��������(d��ng)ȻҲ����ʾ���������@�յ����������c��һ��ͬ�Ӻպ������Ę�(bi��o)��(zh��n)·�ՠ���˾Ѹ���_(d��)�Ʌf(xi��)�h����4��21���Ƴ���S&P500��ָ��؛���ף���(d��ng)�콻�����ͳ��^��KCBT���_(d��)��3963�֣���(d��ng)��ϼs�ɽ����_(d��)��150�f�֣��h(yu��n)��KCBT�r(ji��)ֵ��ָ��(sh��)��؛�ϼs35�f�ֵ���ɽ������ٴΊZ����؛�ϴ�ĵ�λ���Ĵˣ�S&P500ָ��(sh��)��؛�ϼs�ɞ�����(gu��)������������Ӱ����Ĺ�ָ��؛����(bi��o)��(zh��n)·�ՠ���˾�ڽ��ژI(y��)��Ӱ���Ҳ��˼���������

���ã��~�s��؛��������NYFE����֥�Ӹ���؛��������CBOT��Ҳ�Ƴ��˸��ԵĹ�ָ��؛���ס���1984�꣬��ָ��؛�Ľ���������ռ��ȫ����(gu��)������؛��������20�����ϡ�

ֱ���˕r(sh��)����·��˹��˾�����(m��ng)���ѣ���Ī������ָ��؛��Ѹ�Ͱl(f��)չ�ǵ�·��˹��˾ʼ��δ���ģ���(sh��)�C����·��˹��˾��(d��ng)������һ��(g��)�Q���Ե��e(cu��)�`�������@��(g��)�e(cu��)�`��ʹ��·��˹��˾��Ӱ���һ��ǧ�ɡ�ֱ��ʮ������1997��10��6�գ�֥�Ӹ���؛�������ŽK���Ƴ����Ե�·��˹���I(y��)ƽ��ָ��(sh��)��DJIA�����(bi��o)����Ĺ�ָ��؛���ס�

��ָ��؛������(gu��)�ijɹ��Ƴ���Ѹ�ٰl(f��)չ��Ҳ����������������(gu��)�Һ͵^(q��)�ĘO���P(gu��n)ע������Ч�¡�1983��2�£�Ϥ����؛��������SFE���Ƴ�����“�Ĵ������Cȯ��������ָ”����A(ch��)�Ĺ�ָ��؛���ף��Ĵ������ɞ�����(gu��)�����һ��(g��)�Ƴ���ָ��؛�ć�(gu��)�ҡ�1984�꣬���؇�(gu��)�H������؛�������Ƴ�“���ڕr(sh��)��(b��o)100ָ��(sh��)��؛�ϼs”���ձ�����ۡ����ء��¼��µȵ�Ҳ�Ⱥ��_ʼ�˹�Ʊָ��(sh��)����؛���ף��Ĵ˹�ָ��؛������������l(f��)չ�ĵ�·��“����֮��”���_ʼ������(g��)�����Ј�(ch��ng)“��ԭ”�ˡ�