1967��ͷ����¹ɖ|���ţ�ٍ���XҪ������c�����������B�d��

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�Ͷ�Y������������

�ͷ����ºϻ��˵��� 1967

1967 �� 7 �� 12 ��

�ϰ���ı��F(xi��n)

�҂����겢�]��һ�����õ��_�ˣ�һ�·����҂��vʷ���������·�֮һ���҂������L�ʞ�3.3%��ͬ�r�ڵĵ���˹ָ��(sh��)�� 8.5%�����^���w���ϰ����҂������L�ʞ� 21%����Խ�˵���˹ָ��(sh��) 9.6%��Ŀǰ�����������˹ָ��(sh��)���p�ر��҂��Ͳ��ٵ�������(j��ng)�����ˣ�Ȼ���@�N��r����ÿ�궼�l(f��)����

�ϰ���ĘI(y��)�����F(xi��n)��������ռ�҂����Y�a(ch��n)���� 63.3%�Ķ����Ј�Ͷ�Y���Cȯ��ؕ�I(xi��n)�ģ�ȡ�ÿ��ƙ�(qu��n)��Ͷ�Y���֛]���κ�ؕ�I(xi��n)�����҂��I�µ� Diversified Retailing Company(DRC) and Berkshire Hathaway Inc.������ױ������u��������Y(ji��)�������еĘ�(bi��o)��(zh��n)��ӳ���҂��ĘI(y��)���Ё���

DRC �� BH ���ϰ��궼��һЩ��Ҫ����ُ�e�ӡ��҂����� DRC80%�Ĺɷݣ������w���� DRC�Լ����µ��ӹ�˾�ı��F(xi��n)�������˝M��ġ����� BH �s���伏���I(l��ng)����������(sh��)��(sh��)���ڵ����y���r��Ŀǰ���в��J(r��n)�� BH �ĸ����rֵ������pʧ������ BH Ҳ�ƺ�߀���܉�?y��n)��҂��ṩһ���M����Y�a(ch��n)�؈��ʡ��������δ�������ϝq��څ�ݵ��Գ��m(x��)��Ԓ���҂��� BH ��Ͷ�Y�،������҂������w�I(y��)�����F(xi��n)����Ƶ���rҲ�����҂������� CONTROLL �Ͷ�Y�ϳ��F(xi��n)��Ȼ����(d��ng)Ͷ�Y�����Ȿ��]���κ��M(j��n)������r�£��@�N���ی������F(xi��n)�ø������@�������ҵ�һλ�������f�ģ�“���^��(j��ng)�(y��n)����ָ��(d��ng)�����Ҍ������|���r�o���еİl(f��)�F(xi��n)��”

1967 �� 10 �� 9 ��

�ºϻ��ˣ�

���^ȥ��ʮһ���У���һֱ���L�ڳ�Խ����˹ָ��(sh��) 10%�����҂���Ŀ��(bi��o)����Ҳ�f�^�mȻ����@һĿ��(bi��o)�����y�ģ���Ҳ�����Dz����ܵġ�������һЩ��r���҂���������Ј��������@Щ����l(f��)����׃����

1���Ј��^�����ѽ�(j��ng)�����@����׃�������@���Ѓr��(y��u)�ݵ�Ͷ�Y��(bi��o)���ѽ�(j��ng)�ڔ�(sh��)����**�p�٣�

2���˂�����Ͷ�Y�I(y��)�����P(gu��n)ע�ȵĿ�����ߌ�(d��o)�����Ј��О���^������(y��ng)�����ұ��˵ķ������Ʉtֻ���u����һ�����ărֵ�^(q��)�g��

3���҂����Y�����(sh��)�ѽ�(j��ng)�_(d��)���� 6500 �f��Ԫ���҂���Ͷ�Y�c(di��n)�����ڜp�٣�

4������֮ǰ�҂��ѽ�(j��ng)ȡ�������õĘI(y��)�������҂��˶��ԣ��^�m(x��)Ŭ��ȡ�Ã�(y��u)Խ�I(y��)���Ą����y����p�١�

�����҂��ف��м�(x��)���������c(di��n)�M(j��n)�з�����

�����Cȯ��˾����ֵ���ⲻ��Ҫ�漰�����ԺͶ����ĸ���������ء���һ���O�˵ĽǶȁ��v�����Եķ����������f��“�I�����_�Ĺ�˾���ò������]��Ŀǰ�ăr��”�������ķ����t���f��“�����_�ăr���I�룬�ò������]��˾����r��”���ڌ�(sh��)�H�����ĕr���@Ȼ�ɷ�������ض�Ҫ�o�迼�]��

��Ȥ���ǣ��mȻ�����J(r��n)���Լ���Ҫ���I(y��)�ڏ�(qi��ng)�{(di��o)���������ČW(xu��)�ɣ����������������Ҹе��ܝM���Ͷ�Y�����������؏�(qi��ng)�{(di��o)�˶������ص��c(di��n)�������@Щ�c(di��n)���ϣ�������һ�N“�������Զ�����”���@Ҳ���Ҵ��������ā�Դ���mȻ��ˣ��@�N������������֮���ף��Ҳ����ܽ�(j��ng)���@�á�

���綴������������żȻ���ܮa(ch��n)��һ�ӣ������@Ȼ�����������Ͳ���һ�N�����Ė|���������������Ҫٍ���X����ôͶ�Y�߳���Ҫ���������_�Ķ��Է��������ҵ��^�c(di��n)���f�����ܸ��_���������ԁ��������_�Ķ����Q����

�@�N�y(t��ng)Ӌ���x�ϵı���؛�ѽ�(j��ng)��ʧ��(sh��)���ˡ��@�����������ڽ� 20 ���Ќ�Ͷ�Y��(bi��o)�ĵIJ������팧(d��o)�µģ��҂�֮�]���ٳ��F(xi��n)��� 30 ����Č�(d��o)�´�������؛���F(xi��n)�ĕr����Ҳ�SҲ����?y��n)��������Ͷ�Y���J(r��n)ͬ����ߣ����@Ҳ��Ȼ�p���˱���؛�Ĵ��ڡ�߀�����������յ������Cȯ�����ı�ը�Ե����L��(d��o)�µġ��oՓ���ķN��r������(d��o)�Ķ����������x�ϵı���؛����ʧ����(d��ng)Ȼ��Ҳ�S�r���r߀���������ęC(j��)����ż��Ҳ���������܉��M���ĵ؏Ķ������������Q����Ͷ�Y�C(j��)�����@���҂��@�ô���ӯ������ÙC(j��)�����mȻ��ˣ���ƵęC(j��)�������dz�ϡ�١����^ȥ�������҂������ñ��F(xi��n)�ںܴ�̶��϶�ֻ�w���ڴ�Ć�Ͷ�Y�c(di��n)�ӡ�

��һ���y�c(di��n)�nj���Ͷ�Y�I(y��)���P(gu��n)ע�̶ȵ���ߡ���(sh��)�����һֱ���f�����m�ĺ���Ͷ�Y�I(y��)���Ę�(bi��o)��(zh��n)���ҳ��m(x��)�ظ��V��λ������҂���Ͷ�Y�I(y��)�����ܳ�Խƽ��ˮƽ���t�҂����X�Ͷ���(y��ng)ԓͶ�뵽�e�ĵط�ȥ����������ă�(y��u)���I(y��)�����ܕ��o��λ��Ɍ���ԭ���ᷨ�����⡣

һֱ�ԁ��Ҷ������λ����ĕr�g�Ǻ���Ͷ�Y�I(y��)����һ����͵ĕr�ޡ�������Ͷ�Y�I(y��)���ĺ����r�ޅs�����ǰ���ȡ����ȡ��¶��������̵ĕr�g�������������ڶ̕r�gȡ�Ã�(y��u)��Ͷ�Y�I(y��)�����Y������ߵĈ��Ҳ�ஔ(d��ng)�@�ˣ��oՓ�Ǹ��ɴ���ļ�������Y��߀�Ǹ���(sh��)�H��Ͷ�Y�I(y��)����ȶ�����ˡ�������������r���������ҡ�

�����l(f��)������r�����Ǹ���Č��I(y��)Ͷ�Y���J(r��n)���Լ��б�Ҫӭ�Ϯ�(d��ng)ǰ��څ�ݡ��o������ɹ�����ζ����Ĉ�ꡣ�@�����п��ܳɞ�δ���Ј�����Ͷ�Y�I(y��)����һ���(bi��o)��(zh��n)�����ǣ��@Ҳ��һ�N�Ҵ_���Լ��������L���О顣

��������ȥ����ŵĵ�������f���ǘӣ�“����֮�⣬�҂�������SĿǰ�Ј����е�һ�NͶ�Y�L(f��ng)�⣬���Lԇͨ�^���Ј����Ӷ���(d��o)����Ʊ�r��������̘I(y��)�rֵ���@�����˷NͶ�Y�����ڽ����Ҳ�_��(sh��)��(chu��ng)���ˌ�(sh��)��(sh��)���ڵ����棬�����@Щ�����������ڶ��ګ@�õġ��P(gu��n)���@�NͶ�Y���ɱ���ĈԹ����Ҽ��o����Ҳ�o���϶����@�N���ɲ����܉���ȫ�@�����J(r��n)�R������J(r��n)�ɣ�Ҳ�S���ҵ�ƫҊʹȻ����ͬ�r�c�ҵ�Ƣ����ȫ���x���Ҳ������Լ����Xͨ�^�@�N��ʽ�M(j��n)��Ͷ�Y��������Ҳ�������ゃ���Xͨ�^�@�N��ʽ�M(j��n)��Ͷ�Y��

�κ�һ�N�@�ӵİ��������Y��Ͷ��Ķ����О鶼�����Ј������Ѕ��c�������韩���Ҳ����Lԇȥ�y�Ј��κβ��ӣ�ͬ�rҲ�������Ј����� 600��900 ߀�� 1200 �c(di��n)�]�нz���ĸ���mȻĿǰ��δ���ĕr����Ј���Ͷ�C(j��)�О���������(y��ng)�ć�(y��n)�غ������(j��ng)�(y��n)���V�Ҍ��Ј��r�C(j��)���Д��Ǻ��o���x�ġ����ǣ������J(r��n)��Ŀǰ���@�N�Ј���r�������҂�δ��һ�Εr�g��Ͷ�Y������y��

������Ԓ�����^�����f�ˣ��������ѽ�(j��ng) 37 �q������(d��ng)�Α�Ҏ(gu��)�t��׃�ĕr��ֻ�����˲ŕ��f�µķ�ʽ���e�ģ����ҿ϶�����(d��o)���}���ȵȡ������^ȥ�ѽ�(j��ng)��?y��n)��@����������˵��p�������^��?y��n)�ֻ���?j��)������r���ǬF(xi��n)����r�ķ�������ɵēpʧ��������һ�c(di��n)��������ġ��Ҳ�������֮ǰ�Լ������������(n��i)��߉��Ͷ�Y�����������@��ζ���ŗ�һ�N�������@�ô������������Լ���������ķ������@�N�������]�еõ���(sh��)�`�����Ŀ��(y��n)�����������������Ե��Y��pʧ��

�����c(di��n)�����҂��Y�����(sh��)�ĔU(ku��)�����ԁ��ҵ�Ͷ�Y�c(di��n)��һ�㶼�ܸ��w�҂� 110%�� 1000%���Y��������Ҳ�]���뵽�ڌ����@�N��r����׃���������ăɷN��r���ټ���Ŀǰ�҂����Y������ʹ���J(r��n)��Ŀǰ���Y�����(sh��)�ѽ�(j��ng)���������҂��ĘI(y��)�����F(xi��n)��ͬ�r�����J(r��n)���@�������г������c(di��n)�Ќ��҂�Ӱ���С��һ�c(di��n)�����dz��m(x��)�U(ku��)����Y������Ȼ��һ���̶��ό��҂��ĘI(y��)����ɣ����������ģ�Ӱ푡�

���һ�c(di��n)���༴����Ҫ��һ�c(di��n)�������ڂ��˄әC(j��)�Ŀ��]����(d��ng)���_ʼ�@��I(y��)�r�Ҟ��Լ��O(sh��)����Ŀ��(bi��o)���L�ڵ������(f��)�������ʳ�Խ����˹ָ��(sh��) 10 ���ٷ��c(di��n)����(d��ng)�r���ұȬF(xi��n)��Ҫ���p��Ҫ�F��Ҳ���ܱȬF(xi��n)����������(qi��ng)�ĸ�����������]�����������N���܌�Ͷ�Y�I(y��)���a(ch��n)��Ӱ푵IJ������أ�����Ȼ�J(r��n)�邀�˭h(hu��n)���ĸ�׃���п��ܕ�Ӱ��ҏ����@��I(y��)�Ą�����

���ܕ��l(f��)���������ϵ������ǣ��ҕ�Ը����m(x��)���I��һ����˾�Ĺ�Ʊ��ֻ�ǻ����҂��ˌ���ԓ��˾�ˆT����̎�ИI(y��)��r��ϲ�ã����������������Ͷ�Y����ȡ�ø��ߵĻ؈��ʡ���Ȼ�҂������I����������r��Ĺ�˾Ȼ�����u������Ͷ�������Y�𡣵��Ǹ������䐂�ķ�ʽҲ�S�dz��m(x��)�س����������Lԇ��ͨ�^ؔ��(w��)���ֶΣ��������r——�����������\(y��n)�Iֻ����һ�c(di��n)�c(di��n)�ĸ��M(j��n)��

��ˣ��ҿ��ܕ����Լ���������Щ���Ҷ����������⣬�����J(r��n)�鰲ȫ�������ɈD�������䐂�Ė|�����档�mȻ�����J(r��n)���@�N��ʽ���������҂���Ͷ�Y׃�ø��ӵر��أ���?y��n)����J(r��n)������_ʼͶ�Y�ԁ����҂��䌍(sh��)һֱ���Dz�ȡ�˺ܱ��ص�Ͷ�Y��ʽ�������҂����R���L���L(f��ng)�U�������p�٣����L�ڵ���ֵ�����s���ٿ����ܵ�Ӱ푡�

���w���ԣ��҂����L�h(yu��n)Ŀ��(bi��o)��ȡ�ò����^ 9%������؈��ʣ�����ȡ�ò����ڵ���˹ָ��(sh��) 5%�Ļ؈��ʡ���ˣ����δ�� 5 �����˹ָ��(sh��)������L�ʞ�-2%���t���������@�õ�������L�ʌ���+3%�����������˹ָ��(sh��)��������L�ʞ� 12%���t���������҂���������L�ʌ���9%���@�����Ҍ���Ŀǰ����r���҂�δ�����������������������⣬��ϣ��ͨ�^����Ͷ�Y�Ę�(bi��o)�ā������ҵĹ�������������֪���෴����r��Ȼ�dz����ģ���

�b�����ϵ���r���е�Ͷ�Y�˿��ܕ����Y���ĺϻ���I(y��)���D(zhu��n)����Ͷ�뵽������������ȥ���҂��ˌ����˱�ʾͬ�顣�������f�ģ��_��(sh��)���҂��˵��挍(sh��)�뷨���@Ҳ���ҹ����Y�������Ľ�(j��ng)�(y��n)֮Մ���� 100%���o�����ظ�֪�ゃ�҂��˵��挍(sh��)���ܺ͂���Ŀ��(bi��o)���@ЩԒ�Z�@Ȼ������һҹ֮�g������Ė|�������ǽ�(j��ng)�^���L�r�g����˼��]���á������ゃҲ�������⣬���L���ԁ�ȡ���˳�Խ��(d��ng)���҂���Ŀ��(bi��o)�Ļ؈������_��(sh��)����һ���r�g�����_һ���ҵ�δ���A(y��)�ڡ����w���ԣ��������J(r��n)��δ�����F(xi��n)�ľ��_߀�����ڕ���(d��o)���ҵ����wĿ��(bi��o)�o����(sh��)�F(xi��n)����t�ҽ^���������ҵĂ��˄�����

�����κο��Ԏ������M(j��n)һ������@�����Ѓ�(n��i)�ݵĵط���Ո��(w��)�ظ�֪�ҡ�

1968 �� 1 �� 24 ��

�҂� 1967 ��ı��F(xi��n)

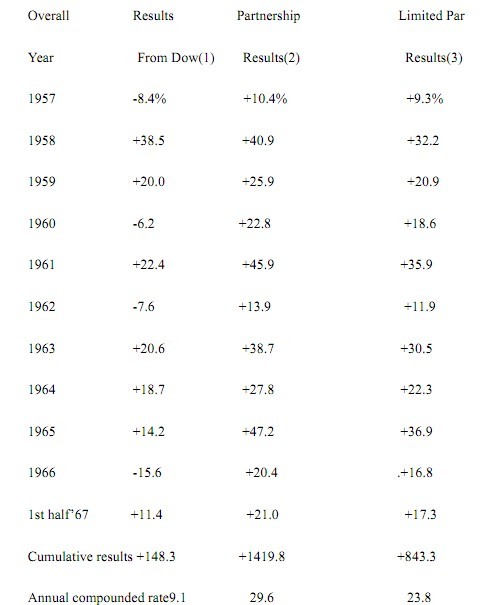

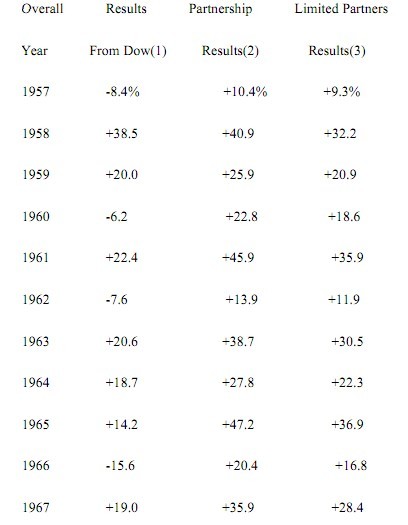

�Խ^�����(sh��)��(bi��o)��(zh��n)���ԣ��҂��� 1967 �궼�������õı��F(xi��n)���҂������w�����ʞ� 35.9%���ϣ�ͬ�ڵĵ���˹ָ��(sh��)�� 19.0%�����w��������~��$19��384��250�����㿼�]��Ŀǰ���ڼ��ٵ�ͨ؛��Û��r���@�P���~Ҳ����I��Ȳ���İ��¿ɘ��ˡ�

����ͬ���д�����Ͷ�Y�����A���Ј�ָ��(sh��)����(j��)�҂��˹�Ӌ������ 95%��Ͷ�Y��˾�����A�ˡ�������Ͷ�Y�����c�Y������˵����g�ɷ��ȵ�һ����ݣ���(d��ng)Ȼ�Ҳ������У�������Ͷ�Y��������o(j��)�����ˣ���

�����s헣�

�҂�������Y�a(ch��n)��$68��108��088������ϻ��ˏ�����ȡ�Ľ��~��$1��600��000���ܿ�������?y��n)����?nbsp;10 �·ݵ�������չ���ĸ��͵��������L�A(y��)�����¡��������������@�@Ȼ��һ�N���Ե��О飬��?y��n)������еĴ���?sh��)���������̈́�������Խ�҂��M����δ��I(y��)��Ŀ��(bi��o)�����ұ���Ҳ��?y��n)鲻���ڞ���һ�����Լ����ܟo���_(d��)����Ŀ��(bi��o)�����Ą���������һ�ښ⡣

��һЩ�ϻ������յ��� 10 �·ݵ���֮����“���������˼������ʲô��”�@�ӵĆ��}���κ����߶��@Ȼ��ij�N��������^��Ҳ���������C���ҵ�������˼�����ҵ�������˼��߀���ˆ����@�Ƿ���ζ�@��������u�����ϻ���I(y��)�������ҵĻش��ǣ�“�^�����@�ӡ�”ֻҪ��λ߀Ը�⌢�Y�����ң�ͬ�rԓ����߀�������䐂������ȥ���Ҿͱ،����ˏ���߀�ڴ����r�W(w��ng)��Ь�ĕr���һֱ֧�ֵĺϻ��˂��^�m(x��)������ȥ��

�����κο��Ԏ������M(j��n)һ������@�����Ѓ�(n��i)�ݵĵط���Ո��(w��)�ظ�֪�ҡ�����İ���ȵ��ŕ��ڴ�s 7 �� 15 �����ҳ��t����Ո��λ�P(gu��n)ע

�\����

�ւ� E. �ͷ���