2005��ͷ����¹ɖ|���ţ��������(f��)�����L�ʞ�21.5%���ϣ����B�d

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�Ͷ�Y������������

�ͷ����¹ɖ|���� 2005

2005�겮���Ĺ�˾�ă�������56�|��Ԫ��ÿ��A�N��Ʊ��B�N��Ʊ�~��rֵ���L��6.4%�����^ȥ��41���g��Ҳ�����f��Ŀǰ�Ĺ���ӽ����ԁ���ÿ���~��rֵ��19��Ԫ���L��59,377��Ԫ�����(f��)�����L�ʞ�21.5%���@�݈����ʹ�õ����Д�(sh��)��(j��)�m���ڲ�����A�N��Ʊ���@�DZ���˾��1996����ǰ�l(f��)�������Ψһһ�N�ɷݣ�B�N��Ʊ����A�ɹ�Ʊ��ʮ��֮һ�Ľ�(j��ng)�����棩��

2005�겮���ĵı��F(xi��n)�ஔ���e���҂��M����5��ُ������2��ُ�ѽ�(j��ng)��ɣ������҂��ٵĴ����(sh��)�I(y��)��(w��)��(j��ng)�I���á��M�ܿ��������Z�L(f��ng)(Hurricane Katrina)�����Ĺ�˾���������U�ИI(y��)���ܵ��˄�(chu��ng)�o䛵ľ�pʧ����Ӌ���������Z�L(f��ng)�o�҂���ɵēpʧ���_25�|��Ԫ�����ǃɂ�ͬ�ӿɐ�������������Rita������������Wilma���Z�L(f��ng)�����҂��Mһ���pʧ��9�|��Ԫ��

������2005���@���ޞ�(z��i)֮���҂��ı��U�I(y��)��(w��)�܉�ȡ������x�͵ĘI(y��)������(y��ng)ԓ�w����GEICO����ܳ�����ϯ��(zh��)�й�Tony Nicely���y(t��ng)Ӌ��(sh��)��(j��)����ر��������^ȥ�H�H����r�g�GEICO��(j��ng)�IЧ�������32%���Ȟ�����עĿ���ǣ����Δ�(sh��)�����L��26%�����������L���c��ͬ�r����˾�T����(sh��)���s�p����4%�������҂��܉�����@���ؽ��͆�λ�ɱ��������ܞ�͑�(chu��ng)�����ărֵ���@�ӵĽY(ji��)������أ�GEICOȥ���A���˸�����Ј����~���@���������wĽ��ӯ�������Mһ�������Ʒ�Ƶ�Ӱ����������2006��ϲ���������O��Ԓ���o��������Tony��

�����Ҍ��@�݈���Ŀ���Ǟ�ɖ|����Ӌ�����ĵă�(n��i)�ڃrֵ���ṩ����(y��ng)����Ϣ��֮�����f�ǹ�Ӌ�������M��Ӌ���(n��i)�ڃrֵ��Ͷ�Y�О�����֮�أ��������������_�����e�`�����dz����ء���˾�I(y��)��(w��)��ǰ��Խ�Dz��_������(n��i)�ڃrֵ��Ӌ���Խ���п���և֮ǧ��P(gu��n)�ڃ�(n��i)�ڃrֵ�����P(gu��n)��ጣ�Ո��Ҋ��˾���ĵ�77-78퓣������^�����Ĺ�˾����������������: �N����������(w��n)������������ͬ�r���о�������Ժͺ��ٵĂ���(w��)���@Щ����ʹ�����Ĺ�˾�܉�������^�����(sh��)��˾����ʴ_�ع�Ӌ��(n��i)�ڃrֵ��

�����M�ܲ����ĵ�ؔ��(w��)���������������ֵ�Ĝʴ_�ȣ���Ӌ���(n��i)�ڃrֵ�Ĺ������������֮�����������׃�ø��ӏ�(f��)�s������1965�꣬�҂�ֻ��һ��СС�ļ����S����ֵ���^��С��һ��������҂��ѽ�(j��ng)����68�N��(j��ng)�I���Ժ�ؔ��(w��)�������ܴ�ĘI(y��)��(w��)���@Щ�������P(gu��n)�ĘI(y��)��(w��)�������҂����Ͷ�YҎ(gu��)ģ��ʹ����������ܺ��εط���һ���҂��ĺϲ�������܌���˾��(n��i)�ڃrֵ����һ�������Ĺ�Ӌ��

�������˸��õؽ�Q�@һ�y�}���҂��������ĘI(y��)��(w��)�����ط֞�������������Ԕ������ÿһI(y��)��(w��)��ӑՓ���҂����ṩÿI(y��)��(w��)������Ҫ��I(y��)���P(gu��n)�I��(sh��)��(j��)����Ȼ�������ĵĿ��w�rֵ���ܕ����ڻ������I(y��)��(w��)�rֵ֮�͡���K�Y(ji��)��ȡ�Q�ڃɂ����أ�һ���҂��ٵı��ಿ�T����һ��Ҏ(gu��)ģ�������I(y��)�ĽM�ɲ��֣��\���ø���߀�Ǹ��������ĸ��˾�Ĺ����£��Y�������Mһ��������߀���Mһ�������ˣ�������֮������������ĸ��˾���ٸ���I(y��)������ʲô��̎���Dz��Dz����Ĺ�˾�Ĺɖ|��ֱ�ӳֹɶ�����ͨ�^�������g�ӳֹɸ����������@��һ�����P(gu��n)��Ҫ�Ć��}����λ�ɖ|����Լ����Ҵ𰸡�

������ӑՓ�ٸ�����I(y��)֮ǰ���҂��ȁ������ɽM�f���҂������c��μ��F(xi��n)����εĔ�(sh��)��(j��)����һ�M��(sh��)��(j��)��Ҋ��1����ÿ��Ͷ�Y�~�������F(xi��n)�F(xi��n)��ȃr������M��Ӌ��r���҂����ٽ�����I(y��)�г��е�Ͷ�Y�ų���Ӌ������@ЩͶ�Y�֞�����������

�����Ѓr�Cȯ���ٱ��U��I(y��)�ֹɵ��ٔ�(sh��)���⣬�҂����зNV���ķDZ��U��I(y��)�� ��2���@Щ��I(y��)�ڿ۳����u���N���ÿ�ɶ�ǰ������

��ӑՓ���L�ʕr����dz��б�Ҫ���Ļ����c�K����ȵ��x���_ʼ�c�Y(ji��)������ȶ�������һ���x�����oՓ���Ӌ����������L�ʶ����������������Ǯ��������ӯ�����ٕr��Ӌ����������L�ʕ��ߵ��@�˅s���o���H���x���ڱ�2�У�������ڵ�1965��ȵ�ӯ���s�Ǯ��������غã������Ĺ�˾1965���ӯ��ˮƽ���ڴ�ǰ10���е�9����ȡ�

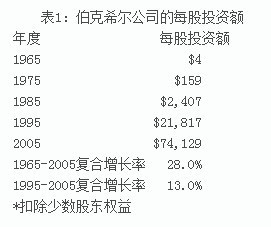

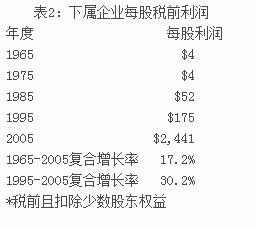

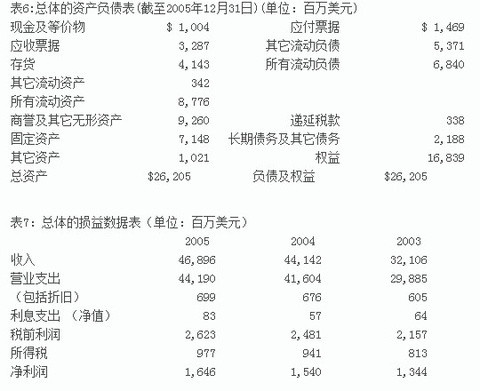

�����ı�1����2���҂����Կ����������ĵ�ÿ��Ͷ�Y�~����ÿ������ď�(f��)�����L�ʶ��ԣ������һ��10�����g�l(f��)���˺ܴ��׃�����@һ�Y(ji��)����ӳ���҂��Ľ�(j��ng)�I������������I(y��)��ُ�Aб���M����ˣ������ĵĸ������L��Ҳ���ҵĺ������——����·â���ҵ�Ŀ��߀��Ŭ��ʹ�@�ɂ������еĔ�(sh��)���܉��p�p���F(xi��n)���L�������҂����@һ���ĉ�־���҂�ϣ�����ȷ�����������Щ���~�ķ�Dһ�����_���ٿ˷������R����(zh��n)�����\�����@����D�cף�Y(ji��)��50��������ͽY(ji��)��֮�������ڜ�������������˵��㙉�͓uҷ�ĠT��Ĵ̼��£���Ȼ�е�һꇾ��`�ě_�ӣ����ǹ������ߵؽ��h�����ɷ�һ���Ϙǵ��P��ȥ���ۡ����ɷ�O��ʹ���˺�һ��ӲŻش��f��“�Ϙ��У�����Ҳ�У����Ϙ��������ҿɲ��С�”

��ُ

����δ����꣬�҂�Ŀǰ�ĘI(y��)��(w��)���w�ϑ�(y��ng)ԓ�ڽ�(j��ng)�I�����ϱ��F(xi��n)��һ�������L�����H���@Щ�I(y��)��(w��)���������ܮa(ch��n)�������˝M��Ļ؈�Ҫ�댍�F(xi��n)�@�ӵ�����Ŀ�ˣ��҂�����M��һЩҎ(gu��)ģ�^��IJ�ُ���ѽ�(j��ng)�^ȥ��2005�꣬�҂��Ĵ�Ҏ(gu��)ģ��ُ������˹��裬�҂��_����5헲�ُ�f(xi��)�h������2���2005�����(n��i)��ɣ�1���2006�������ɣ�����2��A(y��)ӋҲ���ܿ���ɡ��@Щ��ُ�f(xi��)�h�oһ�漰�������İl(f��)���¹ɣ��@һ�c�dz��P(gu��n)�I�s���������ԣ���һ�ҹ�˾��������������Թ�Ʊ��ُ��һ�ҹ�˾�r��������ُ����˾�Ĺɖ|�����ò���ˠ���������һ���ֹɖ|��(qu��n)�档��Ҳ���^�״���ƵIJ�ُ���ף���Ȼ�������ĵĹɖ|��?y��u)��ҵ��e�Ӹ���������(y��ng)�Ĵ��r��

����������һӑՓ�҂�?n��i)���IJ�ُ�?/span>

����2005��6��30�գ��҂���ُ���t(y��)�����o���U��˾��Medical Protective Company��MedPro�����@��һ��λ��Fort Wayne�ġ�����106�꽛(j��ng)�I�vʷ���t(y��)���¹ʱ��U��˾���t(y��)���¹ʱ��U��һ�Nʮ���y�Գб����U�N��һ�ȳɞ��S�ౣ�U��˾�ĉ��|֮�ء�Ȼ����MedPro�s��������ԭ��?q��)����?j��ng)�I���ã����ȣ�MedPro���Ͳ��������������U��˾һ�����ƶ����I(l��ng)��һ�I���Ǿ��dzб��o����������һ�н�(j��ng)�IĿ��; ��Σ����鲮���Ĺ�˾��һ���M�ɲ��֣�MedPro�����h�h���^�丂�����ֵ�ؔ��(w��)�������@�������t(y��)�������C����Щ��Ҫ���L�r�g���V�A�����^��������������Ͷ���ı��U��˾���Ʈa(ch��n)���o���Y(ji��)��; �������@�ҹ�˾��һ�����ܸɵ���ϯ��(zh��)�й�Tim Kenesey�������ܵغ����������Ľ�(j��ng)����һ����ѭͬ�ӵ�˼��ģʽ��

�����҂��ĵڶ���ُ��ɭ��֮�ӣ�Forest River�����ѽ�(j��ng)��2005��8��31����ɡ��ڴ�֮ǰ��7��21�գ����յ�һ��ֻ��2퓼��Ă��棬������һ�f����ɭ��֮����ȫ�����҂�����(j��ng)���������¶����ُ�˜ʣ���Ҋ��������25퓣����ڴ�֮ǰ���ҏ�δ �f�^�@λ���N���~16�|��Ԫ����ĩ������܇�����̼��������˼濂��(j��ng)��Pete Liegl�����@�݂���s��ʮ�ք��ģ��������R��Ҫ���ṩ��������P(gu��n)��(sh��)��(j��)���ڶ��������Ҿ��õ����@Щ��(sh��)��(j��)�����������Ҿ���Pete Liegl�������ُҪ�s��7��28�գ��҂��z���ֳɽ���Pete Liegl��һ���ܳ�����I(y��)�ң�����֮ǰ��������I(y��)�h�h�ȬF(xi��n)��С���Ǖr������I(y��)�u�o��һ�ҸܗU��ُ��LBO���C��(g��u)���������ֺ��R�ό���ָ�֮��_������Pete Liegl���x�_�˹�˾���˺ã���˾�������Ʈa(ch��n)��Pete Liegl�����ջ����@�ҹ�˾������Է��ģ��ҽ^��������Pete Liegl���κν�(j��ng)�I�О顣

����ɭ��֮�ӓ���60�ҹ��S��5,400���͆T�������e܇��Recreation Vehiele��RV������I(y��)�г��m(x��)�����ஔ?sh��)��Ј����~��ͬ�r߀��������������I(y��)��(w��)��չ��Pete Liegl�F(xi��n)��61�q���^��̎�ڼ���ǰ�M�Ġ�B(t��i)��Ո��ú��x�x����������Ŀ����ڡ�RV Business���ϵ�һƪ���£���͕����מ�ʲôPete���Ͳ�����ϲ�Y(ji��)������

����2005��11��12�գ��A�����Ո��Ͽ�����һƪӑՓ�������c����ͬ�IJ�ُ�����\�������¡�����Pete���Q:“��ͷ��س����ҵĹ�˾�ȸ����ҵ��{��߀���ס�”

�����~�s��Cathy Baron Tamraz�x���@ƪ����֮���|�������ҡ�11��21�գ����o�Ҍ���һ���ţ��_�^�@�ӌ���:“����Business Wire��˾�Ŀ��ã����������B�ҵĹ�˾��������J���ҵĹ�˾�������һƪ�������A�����Ո��ϵ�������Ԕ���f���IJ��������ӹ�˾��������”

����һ����Cathy�ā��ţ����R���X��Business Wire�c��������һ����ż�����eϲ�g�������еĵ���(sh��)�ڶ���:“�҂�������Ƴɱ�����������һ�в���Ҫ��֧�����҂���˾�]���ؕ���Ҳ�]�й����ӡ����҂��s������Ͷ�Y��ȡ�ü��g(sh��)�I(l��ng)�Ⱥ��ƄӘI(y��)��(w��)�l(f��)չ��”

�������R�ϽoCathy����һ���Ԓ���������cBusiness Wire�Ŀعɹɖ|Lorry Lokey�ܿ��_������ُ�f(xi��)�h��Lorry Lokey��1961�ꄓ(chu��ng)�����@�ҹ�˾������ƸՈCathy��CEO���ҷdz����p��Lorry Lokey�@�ӵ��̘I(y��)�ɹ�������£�����78�q���g�����ѽ�(j��ng)�ѹ�˾�����һ�Ұ���Ϣ���͵�150�����ҵ�25,000���͑��ă�(y��u)����I(y��)���c�S������ͬ���x��������������һ���������I(y��)����K�w����I(y��)��һ�ӣ������̘I(y��)�ɹ����������һ���õĄ�(chu��ng)�⡢һ���̘I(y��)��š�һ�N�ڊ^�̿���đB(t��i)�������Y(ji��)�ϵijɹ��䷶��

����2005��12���҂��_�Ʌf(xi��)�h����ُApplied Underwriters 81%�Ĺə�(qu��n)���@��һ����С����I(y��)�ṩнˮ֧������(w��)�͆T���a�����U�I(y��)��(w��)�Ĺ�˾����ֿ͑��ڼ������၆�ݡ�

����1998�꣬�@��ֻ��12���T����С��˾��ُ��һ�һ���λ�ڊW�R������24���T������(j��ng)�I��ƘI(y��)��(w��)�Ĺ�˾��Applied Underwriters�ܳ��I(y��)��(w��)�Ą�(chu��ng)ʼ��Sid Ferenc��Steve Menzies��(j��ng)�^�����ó��Y(ji��)Փ���W�R�����齛(j��ng)�I���ؓ��кܶ���(y��u)��——�����f�@�����hҊ�R——����@�ҹ�˾��479���T������400���ڴ˰��������

��������һ��֮ǰ��Applied Underwriters�cNational Indemnity�ٱ��U���T�Ľܳ���(j��ng)����Ajit Jain�_����һ헴��~�ٱ��U��ͬ��Ajit Jain��Sid Ferenc��Steve Menzies���º����ӡ�������z�������ĵĽ�(j��ng)�I֮��Ҳٝ�@���ѣ��҂��p��?j��ng)Q���������҂��ܸ��d�ؿ�����Sid Ferenc��Steve Menzies����ُ���^�m(x��)����19%�Ĺɷݣ�12��ǰ��������ҕrֻ�к�Сһ�P�Y�����F(xi��n)�ګ@����˵ijɾͣ���һ���в����ď�����Y��֧�Σ�֮������߀��ȡ�ö�ô��ijɾͣ��Һ�ֱ������֧��

����2005�괺�죬�҂��ع�80.5%��MidAmerican Energy�_�Ʌf(xi��)�h����ُһ�Ҟ�����6�����ṩ�������(w��)�Ĺ�˾PacifiCorp���@�ُ����Ҫ�@���S��O(ji��n)�ܲ��T�����ʣ�Ŀǰ�҂��ѽ�(j��ng)�õ����ʣ��A(y��)Ӌ���ܿ�͕���ɡ������Č����ُ�I34�|��Ԫ��MidAmerican��ͨ�ɣ�MidAmerican���@�P�Y�����17�|��Ԫ���J��������ُ���ס�Ͷ�Y�����O(ji��n)�ܵĹ����I(y��)���㲻��ָ���@���e�ߵ�ӯ�������@�N�ИI(y��)�s�ܞ���~�Y���ṩ���������ӯ���C������ˌ��Y��Ҏ(gu��)ģ����IJ����ā��f���@�NͶ�Y��ʮ�������ġ����ڎ���֮ǰ�������f�҂�ϣ���܉��ڹ����I(y��)�����M��һЩҎ(gu��)ģ���Ͷ�Y��Ոע�����f����һЩ���҂������Ҹ�����@�NͶ�Y�C����

����������ُ�µĘI(y��)��(w��)֮�⣬�҂��^�m(x��)���M��朽ӣ�bolt-on����ُ������һЩ��ُҎ(gu��)ģ����С��——�҂��ٵĵ�̺��I(y��)Shaw 2005��Ͷ�Y5�|��Ԫ�M�Ѓ���ُ�ĘI(y��)��(w��)朴�ֱ���ϣ��@���Mһ��������ë���ʡ�XTRA��Clayton HomesҲ�M���˃rֵ�����IJ�ُ��

�����c������ُ����ͬ�������ĸ����]��“�˳�����”���҂��I��ֻ�Ǟ����L�ڳ��С����^�҂��Ĵ_��һ���M����ԣ������������H�ό��ҷ����҂���6���˜��҃r��������܉��ṩ�����؈��Ŀ����I(y��)��������к��m����I(y��)��Ո�o�ҁ�늡�����һ����M�����㽵�СŮ�����ҕ����Ԓ�ԵȺ�����к����Ԓ��

���U

�������_ʼӑՓ�҂����Ĵ֘I(y��)��(w��)�����ȏ��҂�����ĵı��U�_ʼ���ڱ��U�I(y��)��(w��)�и��攵(sh��)������r�g�ɱ����x�ش�

�������]���ҵ����x�ߣ���Ҫ���һ�¸����Float�������U��˾�ĸ������һ�P�mȻ�������҂����е��ɕ��r���҂����õ��Y���҂��ĸ�������ӵăɂ���Ҫԭ���ǣ���1���ڱ��U�I(y��)��(w��)�У��҂�����ȡ���M��ͨ����1������֮����ṩ���U����(w��)����2��Ŀǰ�l(f��)���ēpʧ����ʾ�҂��R�Ͼ�Ҫ���r���İl(f��)�F(xi��n)�p�����{(di��o)���K��Q���Еr��Ҫ��(j��ng)�^�Î���r�g������ʯ���V�A�����Ǻܺõ����ӡ�����ʯ���к����°����|(zh��)���ܶ��������P(gu��n)�ИI(y��)�Ĺ������������20���o80������������Ќ���20�f�Ĺ��˾ʹ�������r�V�A�������Եÿ��_˹����������——�g��ע����1967���҂��ı��U������2,000�f��Ԫ����(j��ng)�^����ă�(n��i)�����L���ⲿ��ُ���ѽ�(j��ng)���L������490�|��Ԫ֮�ޡ�

���������_��һ������£���ǰ����ȡ�õĴ��r����̫�ߡ���ɱ�ȡ�Q�ڳб��ĽY(ji��)����Ҳ�����҂����M�ú���K�Г�(d��n)�ēpʧ�c��ȡ�ı��M���Ⱥ�ĽY(ji��)������һ�ұ��U��˾�@�óб������r���������^ȥ38��������ݵı��U�I(y��)��(w��)�ǘӣ������ijɱ�����������ɱ������@Щ��ȣ��҂����H���dz��п͑����Y��߀Ҫ���������M��Ȼ�������������ֱ��Uͬ�I(y��)���f�����Ӆs�^�÷dz��D�y——���w���ԣ��б���ؔ�a(ch��n)�����Uͨ�����ɱ���ؕ��l(f��)���б��pʧ�����pʧ�ܴ�r�������ͱ�횞鸡���֧�����r���Еr�����ǚ����ԵĴ��r��

����2004���҂��ĸ����ɱ������㣬��ؓ�ɱ����������V��ң����ǰl(f��)���������(z��i)�y��2005���҂�?n��i)ԕ��ЙC��ʹ�����ɱ����㡣�z�����ǣ�����б��������(z��i)�y���U�Č��ң��҂��_�������˳������(z��i)�y�������Z�L(f��ng)ʹ�����ēpʧ���_34�|��Ԫ���M����ˣ��҂��ĸ������Ȼ�o��֧���κγɱ����@��Ҫ�������҂��������U�I(y��)��(w��)������GEICO�Ľܳ���(j��ng)�I����(chu��ng)��ij����I(y��)����

����GEICO����܇���U�I(y��)��(w��)��Ҏ(gu��)ģ���L��12.1%���@ʹ��������˽����܇���U�I(y��)���Ј����~��5.6%���L���s6.1%����܇���U�Ј�Ҏ(gu��)ģ���Ј����~ÿ���L1%���ஔ���N���~���L16�|��Ԫ��

�����M���҂���Ʒ�Ɵo����������������ͬ�����@�����L��1996�겮������ȫ�ع�GEICO�r��������V���M֧����3,100�f��Ԫ��2005��V���M֧�����L��5.02�|��Ԫ�������҂��Ȳ�����Ҫ�^�m(x��)�ӏV���MͶ�롣

�����҂��ďV��֮������Ч��������҂��v����һ���dz��õĹ��£��c�κ�һ�������п͑��ṩ��܇���U����(w��)��ȫ���Ա��U��˾��ȣ���GEICO��˾Ͷ����܇�U�ܹ�(ji��)ʡ������X��һЩ���I(y��)��܇���U��˾�Ĵ_�������L���I(l��ng)��������Ո���ṩ�e���õķ���(w��)��ͬ�ӣ������҂���ȫ���Ը��������\�ò�ͬ�ķ��ϵ�y(t��ng)�������Еr���ṩ���҂����õăr��2004���҂��@���������ֹ�Ěvʷ����D(zhu��n)�����ʣ����W(w��ng)�j(lu��)���Ԓӆ���D(zhu��n)�����N�۵ı��ʣ��@�����҂��ăr���c����������ȣ��F(xi��n)�ڱ���ǰ��������������һ�����������C��(j��)���L��GEICO.com�����800-847-7536����͕��l(f��)�F(xi��n)�����Բ�̓��ӛסһ��Ҫ�f�����Dz����Ĺ�˾�Ĺɖ|���������ɖ|�������������e�ă�(y��u)�ݡ�

�������������f�^��2004��8��GEICO�M�������ݣ�������{܇��ʿ�dz�ϲ�gGEICO���҂���ԓ�ݵ��±����ı����ʣ�retention rate, ����������һ�ڕr��һ�ڵ���Դ��ڵİٷֱ�——�g��ע��**���������ݣ���Ӌ��2007�����ң�GEICO���܌��ɞ�������������܇���U�̡�����֮�⣬�҂��ĵͳɱ��܉��ڵ̓r���N�۵�ͬ�r���ַ�(w��n)����ӯ����

����55��ǰ���ҵ�һ�ΰl(f��)�F(xi��n)GEICO�r���@�ҹ�˾���΅s��Ч�Ľ�(j��ng)�I֮���o����������̵�ӡ���H�ϣ���21�q�r߀����һƪ�P(gu��n)���@�ҹ�˾�����£����(f��)��������24퓣������r�@�ҹ�˾��ֵֻ��700�f��Ԫ��������������������ҷQGEICO��“����ϲ�g�Ĺ�Ʊ”�������߀���@�ӷQ������

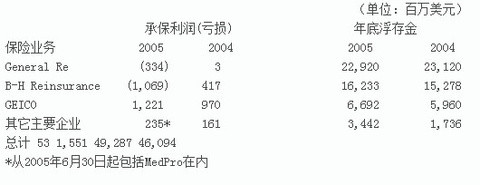

�����҂����ٱ��U�I(y��)��(w��)��Ҫ��General Re��National Indemnity��(j��ng)�I��ǰ����Joe Brandon ��Tad Montross������������Ajit Jain���������]��2005�ꮐ�����ص��Z�L(f��ng)�p���ٱ��U�I(y��)�����ˇ��ش�����ɼҹ�˾�ĘI(y��)�����F(xi��n)�����f�ஔ���e��

������⡢�����������żȻ�����Ƿ��ѽ�(j��ng)**��׃���Z�L(f��ng)�l(f��)�����l�ʺ͏��ȣ��@����߀��һ��δ�ܽ��_���i������Z�L(f��ng)�l(f��)������r�����ஔ�ֲ֑��������磬�҂�֪������2004��ǰ��100���д�s��59��3�������һЩ���Z�L(f��ng)�u���˖|�ϲ���ī���瞳������Gulf Coast���^(q��)���ݣ�����ֻ��3�Ξ�5���Z�L(f��ng)���҂�֪����2004��������3���Z�L(f��ng)�u�����@Щ�^(q��)��2005��l(f��)����4�Σ�����1���ǚvʷ���Ɖ������Ŀ��������Z�L(f��ng)�����⣬2005���غ��l(f��)����3��5���Z�L(f��ng)�����\�����ڵ��֮ǰ�L(f��ng)���p���ˡ�

�����@�N���l���Ҹ����ҵ��Z�L(f��ng)�u��ֻ��һ�N�����F(xi��n)��߀�����ښ��ˮ�ػ����҂�������ȫ�˽�������������l(f��)��׃�����@Щ�����ܷ�l(f��)չ��һ�Nģʽ����(d��o)��δ�팢�����F(xi��n)�B���������Z�L(f��ng)Ҳ����Ҋ�I�ĸ���Ğ�(z��i)�y��

����Joe��Ajit���Ҳ���֪���@Щ���}�Ĵ𰸣��҂���֪�����ǣ��҂����@Щ���}�Ĵ�һ�o��֪���@����ζ���҂������ѭ��˹������Pascal������đ�(y��ng)��֮������������֪�����ǘӣ���һ���������P(gu��n)���ϵ��Ƿ���ڵĴ�ـ�У�Pascal�ó��ĽY(ji��)Փ�ǣ���Ȼ����֪������ʲô�����˵�ݔ�A����ע������(y��ng)ԓ�x��һ���ϵۿ϶����ڵĴ𰸡�(ʮ�����o������(sh��)���ƌW(xu��)�ҡ�˼�����˹���� (Blaise Pascal��1623-1662��) ������P(gu��n)�������ϵ۴��ڵ�ـ��Փ�C����˼���f�����ϵ��Ƿ�����@�����}�ϣ��˂������x���ϵ۴��ڣ�Ҳ�����x���ϵ۲����ڣ������ܲ����x���������б�회��������x�����ـע��ـ�ϵ۴��ڕr������ϵ۴��ڣ��ŷ��ϵ۵��˕��@ȫ�٣��Пo�����棬���@���Ҹ������ϵ۲����ڣ�Ҳ�o���pʧ�������mȻ�����C���ϵ۴��ڣ����������Ը��V�҂���(y��ng)ԓ�x���ϵ۴���——�g��ע����

�����Դ�ԭ�t��ָ��(d��o)���҂��ѽ�(j��ng)�ó��Y(ji��)Փ���҂�Ŀǰֻ���ڃr���h�h����ȥ���ˮƽ�϶���������ڌ���ijЩ��Ҫ���ذl(f��)��׃����(d��o)�°l(f��)��Σ��������ص��L(f��ng)���r���҂��Ŀ��w�L(f��ng)�UˮƽҲ�����҂�ʹ�ĕr���ŕ��б�������(z��i)�y���U��2004���Ժ��������^���ij̶����҂��ѽ�(j��ng)�X�쵽�@�ӵ�׃�����ڃr��]����ߵ���r�p���˳б����F(xi��n)���҂���������С��֔�������^����r����m���҂������f����������Ը���ɞ������ϱ��U���~���ij�����(z��i)�y���U�̡�

�����҂��ٵ�Ҏ(gu��)ģ�^С�ı��U��˾��������������M����MedPro��2005��ȡ���˷dz��ܳ��ĘI(y��)�������^���ゃ�����±������������Ĕ�(sh��)��(j��)���]����ȫ��ӳ�����ĘI(y��)�����@������҂�����ُMedPro�Ժ��R�ό���pʧ�ʂ��the loss reserves������˼s1.25�|��Ԫ��

�����]���܉_��֪����Ҫ�����Y�������֧���҂��б��ı��ε����r���t(y��)���^ʧ؟(z��)�α��U��Medical malpractice Insurance����һ�N�Lβ��long-tail���͵ı��U���@��ζ�����r������Ҫ�ö��������K��Q������߀���������pʧ�l(f��)�������҂��s������һ�Εr�g��(n��i)����һ�o��֪�����U�̌�����ü�ēpʧ���}�����^�ژ��^���������О����һ������С�۵������е�һ���һ�����������퇵���ʹ�һ�������ߺ���:“��e�뿿���ҡ�”���Č��ֻش�:“����u�u�X�����ٺ���ԇԇ��”

���������҂�?y��u)�ǰ�ڵı��������˓pʧ�ʂ��֮�⣬MedProֻ���܉�ȡ�óб������r�ź��l(f��)���Ρ��҂���������Ҫ���U��˾��12.7�|��Ԫ�б��I(y��)��(w��)����ȡ����3.24�|��Ԫ�б��������@��һ���dz�Խ�ĘI(y��)�����҂�?y��u)�ˑ?y��ng)ԓ���xBerkshire Hathaway Homestate Companies��Rod Eldred��Central States Indemnity ��John Kizer��U. S. Liability ��Tom Nerney��Kansas Bankers Surety�� Don Towle�� National Indemnity�� Don Wurster��

������3���҂�����Ҫ���U��I(y��)�ijб����濂�w��r��

�������ƹ����I(y��)�I(y��)��(w��)

�����҂�����MidAmerican Energy Holdings 80.5%�Ĺə�(qu��n)����ȫϡጺ��@��һ�ғ����S�ͬ�N����I(y��)��I(y��)�Ŀعɹ�˾������������������I(y��)��������1��Yorkshire Electricity��Northern Electric������370�f����Ñ�����Ӣ���������������(y��ng)��;��2��MidAmerican Energy����Ҫ�Ǟ�ۺ��A��706,000�Ñ��ṩ����(w��);��3��Kern River ��Northern Natural pipelines���ṩ���������M��Ȼ���7.8%����ُ PacifiCorp��ɺ��҂���������6������160�f������Ñ������д֘I(y��)��(w��)�ڶ��Ռ��ݺͪq���ݡ��@�ν���ʹMidAmerican����������330�|��Ԫ���Y�a(ch��n)����141�|��Ԫ��

����2005��8��8�չ����I(y��)�عɹ�˾������The Public Utility Holding Company Act, PUHCA�����Uֹ���@һ��̱��¼�ʹ�������܉���2006��1��9�Ռ�����е�MidAmerican��(y��u)�ȹ��D(zhu��n)�Q�����ͶƱ��(qu��n)����ͨ�ɣ��@���D(zhu��n)�Q�Y(ji��)���˹����I(y��)�عɹ�˾�����������҂����e�C��(f��)�s�Ĺ�˾�ƶȰ��ţ�a convoluted corporate arrangement�����F(xi��n)���҂�ͬ�r����MidAmerican��83.4%��ͨ�ɺ�ͶƱ��(qu��n)���@ʹ���҂���ؔ��(w��)��Ӌ�Ͷ������܉�ϲ��@�ҹ�˾�Ĉ���������҂������Ľ�(j��ng)����(qu��n)����ǰ���ᵽ��80.5%������ѽ�(j��ng)�l(f��)�е��ڙ�(qu��n)�϶�����δ������g��(zh��)�У��@��ϡ��҂��ijֹɱ�����

�����M���҂���ͶƱ��(qu��n)��������ӣ����ķ���ͬ���еĹə�(qu��n)�Y(ji��)��(g��u)���������l(f��)���κ�׃�����҂���MidAmerican�����Dz����ġ�Walter Scott �����λ������(j��ng)���� Dave Sokol ��Greg Abel�ķ��M�ɵĺϻ���I(y��)��ÿһ�����ж���ͶƱ��(qu��n)������Ҫ����Ҫ���ǣ�ֻ���҂���ҹ�ͬ�J�����ǵ���r�£��҂��ŕ���ȡ�ش���Єӡ��cDave��Greg��Walter��ͬ������5�꣬�Mһ�������������������]�б��������õĺ�������ˡ�

�������ע���2005���҂��ṩ�˃ɷ��Y�a(ch��n)ؓ������һ���Ǹ���(j��)GAAPҎ(gu��)���҂���2005��12��31�յČ��H��(sh��)��(j��)��������MidAmerican�ڃ�(n��i)������һ�ݷ�ӳ���҂���MidAmerican��(y��u)�ȹ��D(zhu��n)�Q����ͨ�ɵ���r�����������ؔ��(w��)�������MidAmerican�ϲ��ڃ�(n��i)��

����Ҳ�S�������c��˾���I(y��)��Щ��̫�f(xi��)�{(di��o)��MidAmerican���������ڶ��خa(ch��n)��(j��ng)�o��˾���@������һ�w�������顣ĸ��˾���Q���������ҷ���(w��)��˾��HomeServices of America��������˾��19,200��������ͨ�^18���Ԯ�?sh��)�Ʒ������������I(y��)�M�н�(j��ng)�I����������СҎ(gu��)ģ��ُ��2005���҂����c�˽��~�_640�|��Ԫ�ķ��خa(ch��n)���ף���2004�����L��6.5%��

������������m(x��)����סլ���P(gu��n)���خa(ch��n)�Ј�Ŀǰ�������أ��@�����҂���������IJ�ُ�C�����Һ�˾CEO Ron Peltierϣ���������ҷ���(w��)��˾��HomeServices of America����δ��ʮ���(n��i)���Mһ���l(f��)չ�Ѵ�

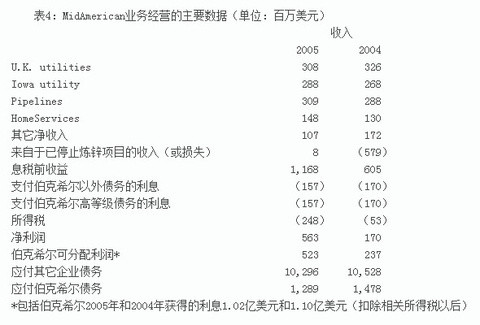

������4��MidAmerican�I(y��)��(w��)��(j��ng)�I����Ҫ��(sh��)��(j��)��

�����c���ڮa(ch��n)Ʒ

�����҂����ژI(y��)��(w��)���������ɹ������ɠt�����Kevin Clayton������(j��ng)�I��Clayton Homes����Խ�Ľ�(j��ng)�I�I(y��)��ӛ䛲���ֻ�������ИI(y��)�����ˮ�q����——��2003�겮������ُClayton Homes�ԁ����A(y��)�Ʒ��ݘI(y��)��(w��)��manufactured-housing�����ֻ���ȫ�ڹ��S�A(y��)�Ƶķ��݆�Ԫ——�g��ע)һֱ�ܲ����⣬������ڿ��������Z�L(f��ng)�ƉĎ������Ј��������������Կ϶��Ƕ̕��ģ������ԓ�ИI(y��)�S����I(y��)����̝�p��ֻ��Clayton Homesӯ���S��

�������@�N�dz�����Ľ�(j��ng)�I�h(hu��n)���£�Clayton Homes�ĎҴ����y���I���˴����A(y��)�Ʒ����J��@Щ�y���J���@�N�J��o���ɈD�����y���ṩ����(w��)��Clayton Homes�Č��I(y��)�����Ͳ����ĵ�ؔ��(w��)�����sʹ�@�N�I(y��)��(w��)�ɞ�һ���dz������ɈD�ĘI(y��)��(w��)�����@험I(y��)��(w��)���҂����Q���uȺ���I���J��r�҂�ֻ�ṩ��54�|��Ԫ�A(y��)�Ʒ����J�����(w��)�����F(xi��n)���҂��ṩ���A(y��)�Ʒ����J�����(w��)���_170�|��Ԫ�����H��ˣ�Clayton Homes�F(xi��n)�ڳ���96�|��Ԫ���J�����(w��)�Y�a(ch��n)�M�ϣ��@Щ��ȫ���Dz������M��������ġ�

����Clayton Homes�IJ����Ľ���Խ����@Щ�Y�a(ch��n)�M�ϣ�����ʹ���˲����ĵ����ã���������Clayton Homes����1%����Ϣ�ԏ��a����ɱ���2005��Clayton Homes���헽�����֧���ijɱ���8,300�f��Ԫ���@Щ��(sh��)��(j��)�����ڈ���е����������У�Clayton Homes��4.16�|��Ԫ�����ѽ�(j��ng)�۳�ԓ�֧����

����������I(y��)��(w��)�ϣ�Clayton Homes���F(xi��n)���ஔ���S����ԭ�е�20�ҹ��S�Ļ��A(ch��)�ϣ�2004���һ��������12�ҹ��S���@Щ���Sȫ�������ڌ�����ǰ߀���ИI(y��)�ϴ��Oakwood���Ʈa(ch��n)��ُ��2005������ُ�˓���4�ҹ��S��Karsten��**�ӏ��˹�˾���������^(q��)�ĵ�λ��

����������ǰ���R��·���f��“һ���뾾��؈β�Ͱ���Ū�ؼҵ��ˌ����õ�һ��������֮����������ܵõ��Ľ�Ӗ(x��n)��”����R��·�جF(xi��n)��߀�����������ܕ�ԇ�D�Kֹһ�������a(ch��n)Ʒ�I(y��)��(w��)���^���ˎ��죬�����X��߀���x��؈β���á�

������2005���^�m(x��)Ŭ���˳�Gen Re�����I(y��)��(w��)���^���У��҂���ǰ�pʧ��1.04�|��Ԫ���ԏ��҂��_ʼ�@һ����֮���҂�����Ӌ�pʧ���_4.04�|��Ԫ��

����ԭ���҂���23,218��δƽ�}�ϼs��2005������½���2,890�ݡ���Ҳ�S���Ԟ��҂��ēpʧ�����˞�ֹ���������҂��ēpʧ�s���fѪ����ֹ��2005�ꌢδƽ�}�ϼs�p��741���҂�������ǰ�����f��1.04�|��Ԫ�Ĵ��r��

����Ոӛס��Gen Re��1990���O(sh��)���������ײ��T�Ǟ��˝M�㱣�U�͑��������҂�2005������ĺϼs����һ������Ȼ��100�ꡣ���y�������@��һ���ϼs���M�����ʲô�����ǿ�����һ��ֻ�P(gu��n)�����a��?sh��)Ľ����������Ľ���ӛ������һ���L�ںϼs��Ҫ���_�������L�ںϼs������Щ��׃���ϼs������ֵӋ�r��mark to market������������ؔ��(w��)��Ӌ�Б�(y��ng)�õĘ˜ʳ����y������@�͞��M�й�ֵ�Ľ����̂��ṩ�M��“����”�Ľ^�љC������ˣ������̂�ƴ����͑����]�@Щ�ϼsһ�cҲ����֡�

����һ������(j��)����Ĕ�(sh��)��(j��)Ӌ������о��~�������ĘI(y��)��(w��)�����@��Σ�C�ķ������ɂ������߈�(zh��)��һ�P�����N��W�y����׃�����ҽY(ji��)���գ�settlement date���dz��b�h���Y��r���������Դ�������I(y��)��Ӌ������r�������(y��ng)�������ĺϼs�M�й�ֵ������һ����ͬ�ļȶ��ϼs��A��I(y��)���ó�һ����ֵ����B��I(y��)�t���ó���һ����ֵ��������Դ�ـ�����Ĺ�ֵ����������ڃɼҹ�˾�������������������ķ����M�й�ֵ���҂��˵Ď״ν�(j��ng)�����p����ֵ�IJ������֮ǧ���(zh��)��ͬһ�ݕ���ϼs���p����Ȼͬ�r���ӯ�����@�N�������Ƿ�����˼��

������֮����ÿ�궼�������P(gu��n)�������Ľ�(j��ng)�v����Ҫ���ڃɂ�ԭ��: һ�����Ҹ��X�ஔ����Ă���ԭ��������ǣ������қ]���R�ϲ�ȡ�ЄӽY(ji��)��Gen Re���������טI(y��)��(w��)����(d��o)�¹ɖ|���pʧ�˴�P���X������ُGen Re�r���ҺͲ���·â��֪���@��һ���韩�Ć��}�����Ҹ��V�@�ҹ�˾�Ĺ���ӣ��҂���M����@험I(y��)��(w��)��Ó�������و�(zh��)���@һӋ�������ҵ�؟(z��)���ڣ����Ҳ��������{(di��o)�M��Ó����߀���M�˺Î���r�g�����@һ�I(y��)��(w��)���@һŬ��ע����Ȼʧ������錦���҂���Щ��Ҫ���m(x��)��ʮ��Ă���(w��)�Ԍm���f�������������κ������Ľ�Ó֮�����҂�?y��u)��@Щ�ϼs�Г�(d��n)��؟(z��)���������˲��������һ�����}���l(f��)������������O(sh��)�롣������֮��һ���l(f��)�����صĆ��}���҂�֪�����ڽ����Ј������l(f��)�������B�i����(y��ng)��

�������벻�����l(f��)��Ó����Ŭ����ʧ������K���c��ͬ�r���҂��M���˸���Ľ��ס������҃�(y��u)��є�´��e��â��Q֮��˱Ĵָ����һ�����}�l(f��)���r��������������߀���̘I(y��)�У��Єӵ���ѕr�C���R���Єӡ�

�����ڶ���ԭ���ǣ�֮����һ���U���҂����@һ�I(l��ng)�������Ć��}����ϣ���҂��Ľ�(j��ng)�v�܉�?q��)��?j��ng)���ˡ���Ӌ�����O(ji��n)�܌��������l(f��)����ij�N���x�ϣ��҂���һֻ�������@һ�̘I(y��)ú�V�����x�İ��`�B�����x��(w��)������푾�犡�ȫ���������ϼs�Ĕ�(sh��)���̓rֵ�^�m(x��)�����������F(xi��n)���ѽ�(j��ng)����һ�ν���Σ�C���l(f��)��1998��Ĕ�(sh��)��֮�ࡣ

�����҂��Ľ�(j��ng)����䑪(y��ng)ԓ��Ҹ������ѣ�����҂�����rҪ����ƽ��ˮƽ��������ȫ�����w���Ó����ȥ���s�������ӵľ��ʣ�һ�e���e��һ�p�ٓp��Gen Re�����������Ј���ֻ���^��һ��С��ң����������\�r�܉���һ���������Ј��Ͻ�����A(y��)Ӌ�����Y�a(ch��n)�^�磨liquid positions�����Ķ�������ؔ��(w��)����������֮�¿��ܱ����Բ�����Ч�ķ�ʽ�M��ƽ�}���҂��^ȥ�ĕ�Ӌ������ʮ�ւ��y(t��ng)�ģ����H�ϣ���Ҷ��J���҂��ஔ���ء����⣬��(j��)�҂���֪��˾�]���κ��˾��벻���������О顣

�������������ˁ��f�����µĽY(ji��)�ֿ��ܕ���ȫ��ͬ������һ�£����һ�����߸������I(y��)���韩����Ѹ�ٔUɢ——���Д�(sh��)�����҂����^�磬��Ҫ��һ����y���Ј����M��ƽ�}���������R������ҏV����֪�ĉ������������Ρ������@�N���Σ���(y��ng)ԓ����ǰ���������º��ּ����P(gu��n)ע����ȫ���x�W��������ѕr�C��(y��ng)ԓ���ڿ��������Z�L(f��ng)���R֮ǰ��

�������҂���K��Gen Re���Cȯ���ײ��T�P(gu��n)�T��֮���Ҍ����ĸ��X����һ���l(xi��ng)��������������ǘ�:“�ҵ������c����õ��������ˣ�������ĸ�������ҵ����Ѷ������ҵ����š�”

������5���҂���ͬ�NĽ��ڼ����ڮa(ch��n)Ʒ��ӵĽ�(j��ng)�I��r��

��5: ��ͬ�NĽ��ڼ����ڮa(ch��n)Ʒ��ӵĽ�(j��ng)�I��r����λ�����f��Ԫ��

���졢����(w��)�����ۘI(y��)��(w��)

�����҂��@���֘I(y��)��(w��)�N��࣬�҂��ȿ������w���Y�a(ch��n)ؓ�����͓p�����Ҫ��(sh��)��(j��)(Ҋ��6����7)��

�@����N���ӵĘI(y��)��(w��)�M�ϣ��N�۵Įa(ch��n)Ʒ��Dilly Bars����ܵ�����737�IJ��֮a(ch��n)��(qu��n)��fractional interests����(y��ng)�бM�У���2005��ƽ�������Y�a(ch��n)��ֵ�������_�����˷Q���22.2%��ֵ���f�����ǣ��@���֘I(y��)��(w��)��(j��ng)�Iȡ�����֮�ߵ������ʣ�ֻʹ���˺�С��ؔ��(w��)�ܗU���@����Ҋ���҂����зdz�Խ����I(y��)�������҂������@���������ֵ�ăr����ُ���д���I(y��)�ģ��@�N��r��ӳ���Y�a(ch��n)ؓ���������u�ϣ��@ʹ�҂�ƽ���~��F(xi��n)�Ѓrֵ��carrying value, ���ڿ��Y�a(ch��n)-�o���Y�a(ch��n)��ؓ��——�g��ע)�����ʜp�ٞ�10.1%��