1999��ͷ����¹ɖ|���ţ����˚v������F(xi��n)����һ�꣨�ϣ����B�d

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�Ͷ�Y������������

�ͷ����¹ɖ|���� 1999

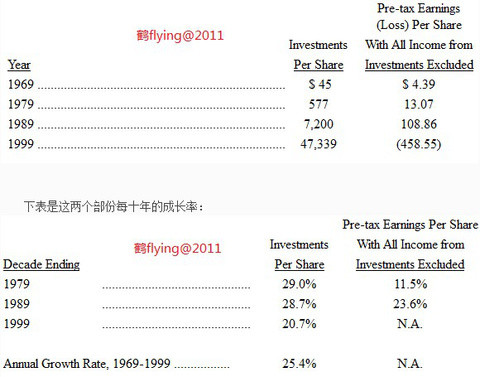

����˾1999��ă�ֵ������3.58�|��Ԫ��ÿ��A�ɻ�B�ɵĎ����ֵ�Գ��L��0.5%����Ӌ�^ȥ35���ԁ���Ҳ�����ԏĬF(xi��n)�н�(j��ng)�I�A�ӽ���֮��ÿ�Ƀ�ֵ�ɮ�����19Ԫ���L���F(xi��n)�ڵ�37,987��Ԫ�����(f��)�ϳ��L�ʼs��24.0%��

����������^��ÿ�ɔ�(sh��)��ϵ��A����ͨ�ɼs����(sh��)����A(ch��)���@�DZ���˾��1996����ǰ��ͨ����Ψһ��һ�N�ɷݣ�B����ͨ�Ʉt����A����ͨ����ʮ��֮һ�ę�(qu��n)����

����ϵĔ�(sh��)����ȫ�@ʾ���҂�1999��ijɿ�����εIJ����룬�@Ҳ�ǂ��˚v������F(xi��n)����һ�꣬���Ľ^����(sh��)�ֻ����cS&P ָ��(sh��)���^������ˣ���Ȼ������(sh��)�����҂����^����ģ�ֻ���^�r�gһ�ã������^��Ĕ�(sh��)����^����(sh��)ֵ�϶�Ҳ�������뵽����ȥ��

��ʹ���BƤ��̽�LҲ֪���l��ȥ�������ķ��˩U�]�e! �����ұ��ˣ����҂��˵ı��F(xi��n)������һλ�ɿ����ϝM��F��һ��D���ķ��l(w��i)��ƫƫ������һ���wՏ�˵Ľ̾��p�f����“���ӣ��������̫��ĕr�g�[�چ�һ�Ŀ�Ŀ֮���ˡ�”

����ָ�Ć�һ��Ŀ����"�Y��ķ���"�������@Ȼ������1999�����@�õijɿ���ֻ��D������֮����F(xi��n)��K��Ҫ���Dz���ϣ������ƱͶ�Y�M���ˣ�����ԓ���@����ؓ؟�ģ������ٲ��ݵ�Ͷ�Y����GEICO��˾��Lou Simpson�����⣬����ȫ����Ҫ�w�����ұ��ˣ��҂������͵�Ͷ�Y�˵ģ����ڱ���1999��Ľ�(j��ng)�I��r���ѣ���(d��o)�¹�˾�Ƀr���F(xi��n)�h����ڴ�P�����^�҂�?n��i)�Ȼ��������̎�Įa(ch��n)�I(y��)���Ъ�犣�ͬ�rҲԸ���^�m(x��)�c����ͬ�ڣ�ֻ�������Ĵ씡����Ӱ푵��҂�?n��i)���ı��F(xi��n)������Ҳ���_���Εr���܉�ؚw��܉��

����ϣ��1999��e������ı��F(xi��n)������(d��o)�¹�˾�ĹɃr����»������^֮�£�1998��ĹɃr�������F(xi��n)�ıȱ��I(y��)߀�ã�ȥ����f�DŽ����෴��ֱ�����l(f��)��֮��ֹ������ˣ���Ȼ���L�ڶ��ԣ���˾�Ƀr�ı��F(xi��n)������߀�Ǖ��c���I(y��)�ı��F(xi��n)�ஔ��

�M��ȥ����F(xi��n)���ѣ����^����ϣ����Ҫ�ĺϻ���-�����ϸ��ұ�����Ȼ�A(y��)�ڲ���ϣ��δ��ʮ�ꌍ�|(zh��)�rֵ�ij��L�ʑ�(y��ng)ԓ��������ԽS&Pָ��(sh��)ͬ�ڵı��F(xi��n)����Ȼ�@�N�]�˸Ҵ��Ʊ�����^�҂����fԸ�����҂����е����������������ґ�(y��ng)ԓ��֪�����҂��˵�������99%���϶��[�ڲ���ϣ�����Ҹ��҃�(n��i)�ˏā��͛]���u�^һ������ϣ���Ĺ�Ʊ�����ҳ�����һ����IJ����X������t�҂����h�������]�����κ�һ����Ʊ��

Ոע�����f����"��"��ԽS&P����錦����ϣ�����f�������ԽS&Pָ��(sh��)����r�ѽ�(j��ng)�ɞ�vʷ�������܉����@�ӵijɿ�����Ҫ������Ǖr������I(y��)���ǹ�Ʊ�ăr���ஔ?sh��)��������҂����Y��Ҏ(gu��)ģ����Ҳ�^С����ʹ���҂��ȬF(xi��n)���и����Ͷ�Y�C���ɹ��x��

������֮���Ԍ�����ϣ��δ���ı��F(xi��n)��������ĵ�ԭ�����ڣ����J��S&P��δ��һ����ʮ��ı��F(xi��n)���h�h�����^ȥʮ����ı��F(xi��n)���������ؔ���s־�Ұl(f��)����һƪ���½���@�N�o�ɱ���ľ��ɣ�����������Ҳ����һ�ݹ���҅�����

�҂���Ŀ���ǰѬF(xi��n)�е��I(y��)�o��(j��ng)�I��-�@�c���ڬF(xi��n)�Ѓ�(y��u)��Ľ�(j��ng)�I�A�Ӂ��f�Ǽ��ܺ��ε��£�ͬ�r���O(sh��)��ȡ�þ�����ͬ������(y��u)���c��(y��u)�㽛(j��ng)���˵����I(y��)��ȥ���҂����@��������Mչ�������I����Jordan�Ҿߣ�ͬ�r߀���s�I ����MidAmerican��Դ�ֵĹə�(qu��n)���ڈ��ĺ����߀��Ԕ�ӽ�B�@�ɼҹ�˾�����^��һ�c��Ҫ���{(di��o)���ǣ��@���ُ��������ϣ��ȫ�����ԬF(xi��n)���M�н��ף��]�аl(f��)���κ��¹ɣ��mȻ�@�ӵĽ���ʽ�����������sҲ�Dz������ұ��^ƫ�õġ�

���|(zh��)�rֵ����

�ڽ������@һ�Σ���ҪՄ?w��)������ᵽ���|(zh��)�rֵ���^��@��һ���҂����M����I(y��)ُ���c��ƱͶ�Y�r������Ҫ���s���y���_�綨�Ę˜ʣ�(���P(gu��n)�@���h�}�ďV��ӑՓ��Ҳ��������Ͷ�Y�c��Ӌ���~�^�Ո��醹ɖ|�փ�)��

��������������У��҂��ṩ���҂��J��������܉��Ӌ����ϣ�����|(zh��)�rֵ��һ�������ڽ��ꄂ�������Y�ϵı��У��҂��ԔM�Ƶķ�ʽ��ͨ���ٱ��Ĕ�(sh��)�ּ������У�Ҳ���Ǽ��O(sh��)ԓ��˾�����һ�_ʼ�͞��҂������У���һ�ڵĔ�(sh��)�ִ����҂�����ÿ�ɵ�Ͷ�Y���~(�����F(xi��n)���c�s���F(xi��n)�𣬵��۳�ؔ��(w��)���چ�λ���е��Cȯ)���ڶ��ڄt��ÿ���ڿ۳���Ϣ�c�I�I(y��)�M��֮����ϣ�����Ա��I(y��)�ĠI�I(y��)����(��δ�۳����ö��cُ�I����Ӌ�{(di��o)����(sh��))����Ȼ�����ѽ�(j��ng)�۳������Ё��Ե�һ��Ͷ�Y��ؕ�I�Ĺ������롢��Ϣ�����c�Y�����ã����ϣ����@�������Կ������ǰѲ���ϣ���ֲ�Ƀɲ��ݵ�Ԓ��׃�����ӣ���Y(ji��)���͵�����һ�ҳ����҂�Ͷ�Y��λ�Ŀعɹ�˾���Լ���һ�ҽ�(j��ng)�I���������I(y��)ؓ��ȫ���ɱ�ӯ̝�ĠI���I(y��)��

1999�꣬�҂�ÿ��Ͷ�Y���~׃��������ÿ�ɠI�I(y��)����s���ׂ��ش��ؓ�����ض�������䣬�҂��ֵĽ�(j��ng)���˶��õ�A�����ϵ��u�r��������Ӹ����I(y��)�Č��|(zh��)�rֵ�c�@ʾ���Y�a(ch��n)ؓ�����ϵĎ���rֵ��ֻ���^��ϧ�����@һ�е�Ŭ��ͨͨ����ͨ���ٱ������ijб��pʧ�o�������ˣ�����GEICO�ijб�����Ҳ���A(y��)�ڵ��»����mȻ�����w���F(xi��n)��Ȼ�h�h��Խ������ӆ�µć���Ŀ�ˡ�

չ�������҂������A(y��)�ڳб��@���܉������M���mȻGEICO�Č��|(zh��)�rֵ��(y��ng)ԓ߀���܉���һ�����˝M��ķ������ӣ�����б��ɿ��sһ�������䣬ԭ������܇�U�I(y��)����2000�����w�ı��F(xi��n)�϶����ѣ�Ҳ����҂���Ͷ���P�����N��(j��ng)�M������ͨ���ٱ����҂����_ʼ�{(di��o)�߱��M��ֻҪ2000�겻Ҫ�ٰl(f��)���ش�������(z��i)����Ԓ��ԓ��˾�ijб��pʧ��(y��ng)ԓ������p�٣����^���M�{(di��o)����Ч��Ҫ��ȫ�@�F(xi��n)��������Ҫһ�Εr�g�����Կ����A(y��)�ڵ���ͨ���ٱ�����ijб��ɿ��϶�Ҳ�����õ�����ȥ��

ؔ������һ���������u���N���M���Ŀ�Ǵ��Ҫ�eע��ģ�����ϣ��ÿ��̶����еĽ��~��s����|��Ԫ���ң��@������ʹ���Y�a(ch��n)ؓ���������u�ĕ�Ӌ��(sh��)�������f�p�����s�c���|(zh��)��(j��ng)����(w��n)�����L�ĬF(xi��n)�r�������Y���������nj��|(zh��)�Ľ�(j��ng)�����u�rֵ�S�ֲ�׃��ÿ��̶����е����u���N�M��Ҳ��ʹ�Î��ϵ����u�c���H�ϵ����u�rֵ�g�IJ������U��

�mȻ�҂��o���o��λһ������ϣ�����H�rֵ�Ĵ_�Д�(sh��)�֣��@�����Ǻ��yȥ���㣬���^�������ҿ������λ���C�����H�Ĕ�(sh��)�ֽ^���h���^578�|��Ԫ�Ď���rֵ���S���I(y��)����ˮţ�������cϲ˹�ǹ��ڃ�(n��i)�Č��H�rֵ����ǎ���rֵ��ʮ�嵽��ʮ��֮�g�����^�҂���Ŀ�����^�m(x��)�ӹ�˾�U���@�ӵIJ�ࡣ

�e̎�x�����Ľ�(j��ng)�I����

����ϣ���Ľ�(j��ng)�I�F����S��涼�c����ͬ���e�����Ӂ��f���@Щ����Ůʿ�ֶ��ѽ�(j��ng)�ஔ���X�������Լ���(j��ng)�I���I(y��)�¸�������֮����Ը���^�m(x��)���ڹ�����λ�ϣ����������ȱ�X�������κκϼs�ϵ����ƣ����ϲ���ϣ�����]�и�������ӆ�κ����s������֮�������ڹ�������ȫ�������������Լ����I(y��)������֮������"����"�@�����ۣ�������������@Щ�I(y��)��ȫؓȫ؟������Ҫ���W��������ʾ�ĸ壬Ҳ����Ҫ���A(y��)���ͽ������˜ʣ������κ��_֧Ҳ�]�з���(f��)��Ҏ(gu��)�����҂�ֻ�Ǻ��ε�Ҫ���������ǽ�(j��ng)�I�Լ���?zh��n)�������I(y��)һ�Ӂ팦�����ɡ�

���������c�@Щ��(j��ng)���˱��ֻ��ӵ�ģʽ���c�҂��Ͳ���ϣ�����йɖ|���ֵĻ���ģʽһ�£��Ǿ���ԇ���M��վ�ڌ��������������O(sh��)�룬�mȻ�ұ�����Ϳ��Բ��؞��˽�(j��ng)�����ض����������^��߀�Ǻ�ϲ�g�F(xi��n)���ڲ���ϣ���������@Щ�£�ԭ��ܺ��Σ�����@�Һ��гɾС��������ɵ�ȥ�����J�鑪(y��ng)ԓ�����£�ͬ�r��ÿ�춼�ЙC���c���p����ه����һ���£����Ԟ�ʲô�҂����µĽ�(j��ng)����-�ڸ��Ԯa(ch��n)�I(y��)Ȼ�гɵĴ�һ��Ҫ�в�ͬ���뷨��?

���c����ϣ��ĸ��˾���P(gu��n)ϵ�ϣ��҂��Ľ�(j��ng)����ͨ����ظ��˵Ͽ��y(t��ng)���f�^�����ԣ�"��Ҫ�����Ҟ�������ʲô����������������ʲô?" ���¾���ȥ��һ�������@�����ӣ��@�����P(gu��n)R.C.Willey-�q���ݼҾߘI(y��)�İ���������ϣ������1995���Bill Child�����I���@�ҹ�˾�ģ�Bill�����ֵĽ�(j��ng)�I�F꠶���Ħ�T��ͽ��Ҳ��������ĵ�������ā����_�����@�ӵđT�������Dz��m�������������ϣ���錦�ֵ�́��f�����ڼ���������������Ѫƴ�Ĵ�Õr�C�����^�M����ˣ�Bill߀�Lj����@�ԭ�t�����Ҍ��@�ҵ��1954�������֕r��25�f����I�I(y��)�~��һ·���L��1999���3.42�|��Ԫ��

Bill�J��R.C.Willey��(y��ng)ԓҲ�܉��ڪq��������ĵ^(q��)�ɹ��_���Ј��������1997���҂���Boise�O(sh��)��һ�ҷֵ꣬���^��߀���ஔ�����@�N�����첻�I�I(y��)�������ܷ���İ���ĵ^(q��)�ֿ�ÿ������o�ݵČ��֏����ĸ�������Ȼ�����@��Billؓ؟��(j��ng)�I���I(y��)�����ԱM���Ҍ��@�c�ֱ����đB(t��i)�ȣ�������߀�����������̘I(y��)�Д��c�ڽ�������

Bill����������һ���dz��e������Ǿ�����Ը���Ȼ��Ű��f��Ԫ����˽�˵����x�I�����أ��Ƚ������w�ã��_���I�\����֮�����Գɱ��r�u�ؽo�҂�����Ҫ�ǠI�\�����A(y��)�ڣ���ô��˾���Բ��ظ���һë�X���mȻ�@������횪����Г�����ēpʧ�������Ҹ��VBill�ܸ��x�������h����������ϣ����Ҫ�@ȡͶ�Y�Ĉ�꣬��ô��Ҳ���ͬ�r�Г����ܵ��L(f��ng)�U��Bill�]�ж��fʲô��ֻ�DZ�ʾ�����邀�˵��ڽ�������ʹ�ù�˾��(j��ng)�I���ƣ���ϣ���܉����Г��@�������

�@�ҵ��������ȥ������_Ļ��������ɮ�?sh��)ص��Z�ӣ�Bill�S���͌��a(ch��n)��(qu��n)�k���^�����������һЩ�r�Ѹߝq�����أ��������҂��Գɱ��r�_����֧Ʊ��߀��һ�c����e�f�������ڃ������m(x��)Ͷ����Y��Bill�����ȡ�κ�һë�X����Ϣ��

�ā��͛]��һ�ҹ��_�l(f��)�й�˾�Ľ�(j��ng)���˕��@�����������҂��˛]�� �f�^�����Ը�λ���y�����܉��c�@�ӵĽ�(j��ng)���˹��£���ÿ�������ϰ��r��ȸ�S���ѡ�

����һ����ǣ��ڰ��º��ε��_Ļ�xʽ֮��һ���º��҂���Boise�e����ʢ����_Ļ�xʽ����Ȼ��Ҳ���������_Ļ���ʣ�(�ұ�횏��{(di��o)�����ゃ�Ķ����L߀�����c��̎��)�������~�r�Ҹ��V�ڈ��ā��e�N�۠�r�h���^�҂��������A(y��)�ڣ��҂��ɞ�Idaho�^(q��)���ļҾߵ꣬�h�h������ͬ�I(y��)�����X���ȵ����~��Y(ji��)���r����ͻȻ�������������Q����Boise�_��ģ������ҵ����⡣

�a(ch��n)�������U�Ľ�(j��ng)�I

���U���҂�����Ҫ�ı��I(y��)����Ȼ�����I(y��)Ҳ�ஔ��Ҫ����Ҫ�˽Ⲯ��ϣ������ͱ��֪�����ȥ�u��һ�ұ��U��˾��������Ҫ���P(gu��n)�I������(1)�@���ИI(y��)���ܮa(ch��n)���ĸ����(sh��)��(2)�Լ����ijɱ�(3)����Ҫ�����@Щ�����L�ڵ�չ����

���ȸ������һ��҂����е��s�������҂����Y���ڱ��U��˾�ĠI�\�У������a(ch��n)����ԭ�����ڱ��U��˾������֧���pʧ���r֮ǰ��һ���������ȡ���M�����@���g���U��˾�����Y���\��������Ͷ�Y֮�ϣ���Ȼ�@�ӵĺ�̎Ҳ���Ҫ�������r��ͨ�����U�I(y��)����ȡ�ı��M����������(y��ng)���֧����ȥ�����P(gu��n)�pʧ�c�M�ã����DZ��U��˾����l(f��)���б��pʧ���@���Ǹ����ijɱ�������һ�ҹ�˾ȡ�ø����ɱ������L�ڶ��Ե��ڏ������ܵ�ȡ���Y��ijɱ��r�������д��ڵărֵ����tһ�����U�I(y��)ȡ�ø����ijɱ����h����؛���Ј����ʕr����������һ�w�O��ę��ʡ�

��һ�c����eע����ǣ����pʧ�ɱ������ه���㣬���Ա��U�I(y��)�ߌ��ڳб��Y(ji��)��ijɿ����ஔ����s�Ŀ��g���B��ʹ��Ͷ�Y�˺��y���_�غ���һ�ұ��U��˾�����ĸ����ɱ�����Ӌ�e�`��ͨ���ǟo�ģ����Еr�s�ǹ��⣬�c�挍�ĽY(ji��)���������кܴ�IJ�࣬���@�N�Y(ji��)��ֱ�ӷ�ӳ�ڹ�˾�ēp����ϣ��н�(j��ng)���м�ͨ�����Խ�(j��ng)�ɹ�˾�Ĝʂ��������ΰl(f��)�F(xi��n)�ش���e�`��������һ��Ͷ�Y���f�����˱��Ƚ���ؔ��(w��)����Ĕ�(sh��)��֮�⣬�e�o���������҂��˳������@Щ��(j��ng)�^�����Ӌ����(w��)��������ؔ��(w��)�����������1999�����S�ౣ�U�I(y��)����������ǰ�������Мʂ����(d��o)��Ͷ�Y���γ��e�`�Q�ߵ��_�g(sh��)�M���{(di��o)�������^�ڲ���ϣ�����҂������Мʂ�r�����M����ȡ��ص����������^��߀��Ҫ�����ң����U�I(y��)���l(f��)�������⣬ͨ����������ʲô����Ϣ��

�±������@ʾ�Ĕ�(sh��)���ǣ�����ϣ����ȡ�Ç��Үa(ch��n)�U��˾��(j��ng)�I��(qu��n)���M�뱣�U�I(y��)33���ԁ���ؕ�I�ĸ����(���Ђ��y(t��ng)�I(y��)��(w��)�������������U���)�����@��Ӌ�㸡���ı��У�(�������յ��ı��M���룬�҂����еĸ����λ�����ஔ���)�҂������еēpʧ�ʂ䡢�pʧ�M���{(di��o)���ʂ䡢�ٱ��A(y��)����ȡ���Y���cδٍȡ���M�ӿ����ٿ۳���(y��ng)������A(y��)��ُ���ɱ����A(y��)����ؓ�Լ�ȡ���ٱ��I(y��)��(w��)�����P(gu��n)�f���M�ã��ó������Ĕ�(sh��)�~��Ū����ˆ�?

�������m(x��)���L�mȻ����Ҫ������ȡ�����ijɱ��s���P(gu��n)�I�������ԁ����҂��ijб��pʧһֱ�������ஔ?sh��)͵��ȣ��@�����҂������ijɱ�Ҳ�dz��ĵͣ��Еr����߀�гб������棬�@�������Ʉe�˸��M�������������X���������҂�1998��Y(ji��)�������гб����棬ֻ���^�ܲ��ҵģ��҂�1999��l(f��)����14�|��Ԫ�ijб��pʧ���@ʹ���҂������ijɱ�һ�±�����5.8%�����ˑc�ҵ��ǣ�������һ�P4�|��Ԫ�ēpʧ����������δ��ʮ���(n��i)�ṩ�o�҂�һ�P���~�ĸ���𣬮�Ȼ�����ēpʧ�����X�ò�̫��죬�@�ӵijɿ������@���˟o�����ܣ������ٰl(f��)���ش�����(z��i)�˵����҂��A(y��)��2000��ĸ����ɱ������½������^�κε��½���������RGEICO�������NӋ������r���P(gu��n)���@�c�ں�����߀����Ԕ��������

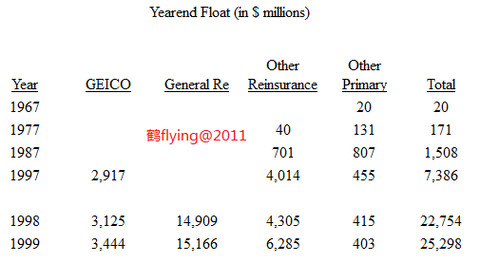

�܉�ȡ���@�P��ɱ��ĸ����Ҫ�w�����S���ˣ��@����ؕ�I���Į���Ajit Jain�������ڲ���ϣ��ؕ�I�ărֵ�������y�Թ��㣬�����������g���ğo����һ�ֽ�����ϣ�����ٱ��U�I(y��)���������63�|��Ԫ�ĸ����ͬ�rÿ��߀�S�ַ�(w��n)���ijб��@����

��Ajit�����ϣ��҂�����һλ�˱��ˆT����\�����܌��L(f��ng)�U������ӆ�r���܉����Իؽ^�o���������L(f��ng)�U��ͬ�r�����¸ҵؽ��ܸ��~�������ı��Σ��o�ɵؾܽ^�κβ�����ӆ�r��С�L(f��ng)�U���҂����y��һ���������ҵ��@����c����Ҫ���ߺ�һ���ǽ^�o�H�С�

���ԏ�Ajitȫ��ȫ��Ͷ��ޞ�(z��i)���ٱ��I(y��)��(w��)֮���@�Ǔpʧ�l(f��)��������(w��n)������һ�l(f��)�����dz��K�ص��U�N�����Կ϶����ǣ�Ajit�^�������R�������U�N׃�Ӹ���Ġ�r�����ҵ�Ŀǰ��ֹ������ϣ�����@I(y��)��(w��)���\��߀�㲻�e����������ˣ�Ajit�ı��F(xi��n)��Ȼ��Ȧ���c��

����Ҏ(gu��)ģ�^С��ͬ����Ҫ��"�������U"�I�\һ�Ӟ鲮��ϣ���������S�����|(zh��)�rֵ�����Y(ji��)�^ȥ��������@Ⱥ���U��˾���҂�ؕ�I��1.92�|��Ԫ�ijб����棬����±����@ʾ�ĸ�����ڱ��U������܉����@�ӵijɿ����ٲ��ף��@��Ҫ���xRod��Brad��John��Don���ˡ�

��������ǰ�������^�ģ�ͨ���ٱ�1999��ijб���Ч�ஔ?sh��)đK�ң�(�mȻͶ�Y���������@�ҹ�˾���ڳ���)���҂��ı��Mӆ�r�������^�ͣ������LJ���(n��i)����I(y��)��(w��)������ˣ��mȻĿǰ��r���и��M���s��δ��ȫ�C���^�������^���L�ڶ��ԣ����J���@�ҹ�˾��(y��ng)ԓ߀���܉�(w��n)����ؕ�I�ͳɱ��ĸ����Ŀǰ��ͨ���ٱ��Լ���λ�ڿ�¡���ӹ�˾����(j��ng)���˵Ŀ�Ч��������ȫȡ�Q�ڸ������L�ٶ��Լ���ȡ�óɱ����@ͬ�rҲ�ǹɖ|������ҕ��Ҳ�ǛQ����˾�rֵ�Ď����Ҫ��(sh��)��(j��)��

�mȻ�ٱ��I(y��)�߶���һ���ஔ���_�������Ī���Ӌ�����������Ǻ��ܱ��Cÿ�궼�܉��������ijɿ����ٱ��I(y��)��׃���ஔ��Įa(ch��n)�I(y��)��������ͨ���ٱ���������Ajit�����y����I(y��)�ߚ��r�����IJ����О飬���^ͨ���ٱ��������Nͨ·���б����ɡ���I(y��)�Ļ��ȃ�(y��u)�ݣ������ڲ���ϣ�������ؔ��(w��)֧��֮�£��O�Н����ɞ�ȫ����@����ѵ��ٱ���˾����ȻҪ�_���@�ӵ�Ŀ�˽^����Ҫ�r�g�������Լ��o�ɣ�����Ron Ferguson���佛(j��ng)�I�F^���܉�����@��Ŀ�ˡ�

�w�ɱ��U (1-800-847-7536 or GEICO.com)

�w��1999��ij��Lʮ���@�ˣ�ԭ��ܺ��Σ�һ���^�ѵĽ�(j��ng)�I�뷨���(y��u)��Ľ�(j��ng)����-Tony Nicely�����䌍��������ϣ����1996����I���w�ɕr���҂����̰�耳���Tony�����ϣ�Ո�����@�ҹ�˾�������Լ����е�һ�ӵ��đB(t��i)ȥ��(j��ng)�I�������Ϳ����ı��ݣ���ҿ��Կ�һ�����ijɿ��Ρ�

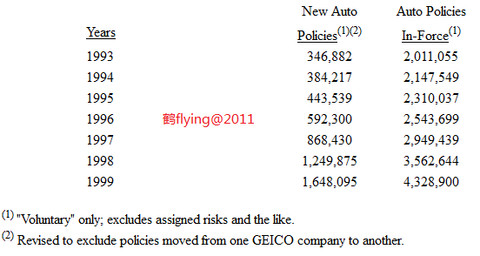

1995�꣬�w�ɻ���3,300�f��Ԫ�����N���֮�ϣ�����?li��n)��?52λ�Ԓ��ԃ���ȥ�깫˾�A(y��)����ߞ�2.42�|��Ԫ����ԃ����˔�(sh��)���Ӟ�2,631λ���@߀ֻ�DŽ����ѣ�չ��2000��߀������ij��L�����N�A(y��)���A(y��)Ӌ��ͻ��10�|��Ԫ��ֻҪ�҂��_�Jÿһ�K�X�����ڵ���֮�ϣ�ͬ�r�������������̎��������������⡣

��Ŀǰ���ԣ��Ѓ�����ؕ�Ӱ푵�����ȡ�óɱ����������ǬF(xi��n)��ÿ����һͨԃ���Ԓ�Ć�λ�ɱ����^ȥ**��ߣ�ý�w�ع����mȻ���ӣ���ԃ����푑�(y��ng)�s�����p�٣�Ҳ�����f���҂��c��������ͬ�rî��ȫ���ӏ������r��ÿ�ҘI(y��)��ÿ�ΏV����ؕ�I��ԃ���ԒҲͬ���f�p�������@�Nؓ��Ч������҂��ɽ���(ÿͨԃ���Ԓ�����ɽ��ı���)��(w��n)�������Ӷ��p�٣����ā��f���҂��±��ε�ȡ�óɱ��mȻ���ӣ���߀���h����ͬ�I(y��)��ˮ�ʣ�������Ҫ���ǣ��҂��m(x��)�s���εĠI�\�ɱ�����ȫ�����U�I(y��)�߮�����͵ģ��@��험O��Ҫ�ĸ�����(y��u)�ݑ�(y��ng)ԓ�����^�m(x��)�S����ȥ���e�˻��S���Գ��u�҂��ĠI�\ģʽ���������^���]���k����(f��)���҂��Ľ�(j��ng)��Ҏ(gu��)ģ��

�ϱ��@ʾGEICO�ı����m(x��)�s�������½����У��@�����Ѓɂ�ԭ����ɴ˷N����һ���^ȥ��������҂��Įa(ch��n)Ʒ�M�������я�ԭ���m(x��)�s�ʱ����ͱ��^�ߵ�ָ���������D(zhu��n)���m(x��)�s���ձ���^�͵Ę˜��c�ǘ˜ʱ�����(�mȻ���Q��ͬ�������ߵī@��ˮ�ʲ����)���ڶ����±������m(x��)�s��ͨ�������L�ڱ������m(x��)�s�ʁ��õ��S�࣬����������҂��ĘI(y��)��(w��)���L���٣������±����ı���������ߣ��ڿ۳��@�������֮���҂����m(x��)�s���䌍׃������

ȥ���Ҿ������λ��ʾ1999�� GEICO�Լ��������U�I(y��)��ijб������ʌ����»����º��C���_����ˣ��^ȥ�������������l(f��)�����l���c�����Գ������ϵĵͣ����������I(y��)��������в��e�������ʣ����I(y��)��Ҳ�����m(x��)����(y��ng)�{(di��o)���M�ʣ�ֻ�Ǻþ�����������pʧ�������ϓP��څ�ݣ�����Ҫ��2000��ijб����������»�3���ٷ��c��Ԓ���҂�һ�c�������е����⡣

����֮�Ᵽ�U�I(y��)߀�Ѓ�����ؿ���ʹ������l(f��)�����l���c�̶ȼӄ����ܵ���������һ���M�ʵķ���(y��ng)ͨ����Ҫһ�Εr�g��һ�����Ƿ���Ҏ(gu��)�������ƣ�һ���������M��Ҫ�ȵ��f�ϼs���ں�����_ʼ��ʩ���ڶ����S�ౣ�Uͬ�I(y��)���ڎ����pʧ�ɱ��ձ�߹������ԓpʧ�ʂ�؛_�ĽY(ji��)����ʹ��ؔ��(w��)�����ӯ�����߀���e�����^�@Щ�~�������Ĝʂ��ѓp�ĵIJ���ˣ����m(x��)�܉�֧��ӯ����(sh��)�ֵĜʂ䔵(sh��)�����O�����ޡ�

����ο��ͬ�ʂ������ڣ���Tony�Խ���GEICO�����Ã�헣�Ω���ă�헔�(sh��)��(j��)�����u����Ч�c�����ּt�Ę˜ʣ�1)�DZ��M�������L�ı��ʣ�2)���m(x��)�s����(��ָͶ�����^һ��Ŀ͑�)�ijб��@�����F(xi��n)��1999�@���헔�(sh��)�ֶ�ʮ�փ�(y��u)��������҂��Ӱl(f��)���ஔ��28.4%��н�Ī���(���~��Ӌ1.133�|��Ԫ)�o��˾���е�ͬ�ʣ�Tony����һ��ܘ��⺞�l(f��)�@�֧Ʊ��

�ڲ���ϣ�����҂�ϣ������Ҏ(gu��)�����������������c�҂�ϣ��ͬ��Ŭ����ɵ�Ŀ�˷���һ�£����l(f��)�±��εijɱ��ஔ?sh��)ĸ?������ͬ�����ᵽ�ģ�߀��Խ��Խ�F��څ��)��Ҳ���������@���ݵijɱ�����Ӌ�㪄��Ĺ�ʽ���У��@�����҂�������GEICOǰ��˾��(j��ng)�I�A�ӵ����������e�o���T���J��ȡ���±����nj�������һ�N׃�����P���mȻ�@����������ϣ�����f�Ǻ�����̎��һ���£������҂�վ�������V�T����Ո��ҷ��Ĺ�˾�����±����������ijɱ��I�Σ����Ұѱ������L��Ҳ�����Ǫ��ʽ��һ���ݣ�ͬ�ʵ�������@������ӵ���ٍ�X�ı��ζ��@�ê����ȻҪ�������܉��m(x��)�s�����S�ֳɱ��ģ�ͬ��Ҳ�ܫ@�ê��

�mȻ�҂����eͶ��V���ӣ����҂��±��ε���Ҫ��Դ߀�ǁ�����ԭ�������Ŀڶ�������������������҂��ķ���(w��)�c�r��е��M��������������]��ȥ��˽����ؔ�s־Kiplinger����(j��ng)�l(f��)��һƪ���£��N�е��f��GEICO�����M�����НM��ij̶ȣ�ԓ�s־��Ӌ���L����20���������U���T��l(f��)�F(xi��n)��GEICO�����V������ͣ������h������Ҫ����ͬ�I(y��)��ƽ����(sh��)��

�����҂��ѽ����˲��e�Ŀڱ������Ժ��п����҂�ÿ��ֻҪ��5,000�f��Ԫ�ďV���M�Ϳ��ԾS�ּ��еı��Δ�(sh��)�������ǃH�H�Ǵ�đ�IJy�����h�]����֪�������_�ԣ����Tony��Ȼ�����m(x��)�ز��������V������T��(����Ҳ����һ�_)�����^��һ�c�ұ��Ҫ���{(di��o)���ǣ���2000���3�|��3.5�|�V���A(y��)���Լ�����Ͷ�Y���N�����ͨӍ�O(sh��)��Ȼ��M���У��н^�ݲ��DZ�Ҫ֧�������҂�֮������ȻԸ��Ͷ�룬��Ҫ����ϣ�����������M������L��ͬ�r��߀�ܾS�������ӏ���������Ŀ��GEICO���ڳ��Z���T���F(xi��n)������

���҂����^�c���ԣ����J���@�Dz���ϣ���܉��������Ͷ�Y����(j��ng)�ɴ����V�棬GEICO����ֱ���c�����������ͥ������ֱ�ӵ��P(gu��n)ϵ�����(f��)һ��ÿ����ͥƽ���ṩ1,100��Ԫ���Y��o�҂��\�ã��@ʹ���҂��ڱ����N�۸�ʽ���Ӯa(ch��n)Ʒ�Ĺ�˾���У��ɞ�ȫ����N��ֱ�N�a(ch��n)Ʒ֮һ�����S���҂��c�����������ͥ�������L�ڵ��P(gu��n)ϵ���F(xi��n)�����ԴԴ���^������(���@����ȫ�����W(w��ng)�j(lu��))��ȥ���S��GEICO�Ŀ͑���(sh��)�����ӵ�766,256�ˣ������I�I(y��)�����Լ���������Ӿ�ؕ�I��5.9�|��Ԫ���Y��

�^ȥ�����ԁ����҂�����܇���U��ռ���ʏ�ԭ�ȵ�2.7%��ߵ�4.1%���o�ɵ��҂�����ȫ���S���ͥ�ģ������������ゃ�ҵģ����Ԓ�o�҂�ԇ��������s���ijɵ����ڿ��^�҂����M��֮���l(f��)�F(xi��n)���Ԟ�����ʡ��һ��P�X��(��ֻ���ԛ]�f100%��ԭ�����ڣ�ÿ�ұ��U�I(y��)�ߌ����L(f��ng)�U�Ĺ�Ӌ����ͬ����Щ���U��˾���ھ�ס��ijЩ�ض��^(q��)�ľ����c����ijЩ�ض��I(y��)�Ŀ͑���ƫ�ã����^����Ȼ�����҂��ṩ�oһ�����M��ͨ������������ȫ���ԵĘI(y��)�ߣ����S���ٛ��GEICO�Y���У���Ҍ����Կ����҂��ṩ�o����ȫ��40�ݹɖ|���8%���ۿ��M�ʣ����������ݵĹɖ|Ҳ�����_����Ոȡ�ò��ȵ��ۿۡ�

���@����z�������λ��棬 GEICOǰ�����L-Lorimer Davidson����ȥ��ʮһ��ȥ��������97�q������GEICO���f�����l(w��i)�ǎ��I(l��ng)��˾�S���_�����I(y��)���ˣ������҂��ˁ��f�������ҵ�ż���������ѣ����^ȥ��ȵĈ���У��Ҳ�ֻһ�ε��ᵽ�����҂��˵��P(gu��n)�գ����@Ȼ��Ҫ�Ǜ]�������҂��˵�һ������Ҫ��ȫ���^��Tony��Lou Simpson�c����ȥ�����߀����(j��ng)ȥ���L�������������r��ӛ����߀������ѣ����������P(gu��n)GEICO���c�c�εΣ�һֱ�ԁ���������GEICO��˾���^̖֧���ߣ��҂��������h�ؑ�������

���շ���(w��)�I(y��)

�҂����ɼҺ��շ���(w��)��˾-���H�w��(FSI)�Լ���I(y��)�����w�з���(w��)(EJA)���Ǹ��Ԯa(ch��n)�I(y��)���I(l��ng)��(d��o)�ߣ�EJA���Ƴ���NetJetsӋ�������T���۲���͑���������еČ��C�������Й�(qu��n)��Ŀǰ��ռ���ʳ��^�����ɼ���Ҫ�����I(y��)�ߵĿ��ͣ�F(xi��n)SI�t���TӖ(x��n)���C��(Ҳ�����������T�\ݔ�ˆT)����Ҏ(gu��)ģ����������I(y��)�ߵ��屶��

�@Щ��˾����߀��һ����c���ǵ�Ŀǰ��ֹ����߀����ԭ���Ą�(chu��ng)�k���ڽ�(j��ng)�I��Al Ueltschi��1951����10,000��Ԫ��(chu��ng)��FSI����Rich Santulli�t����1986���_��(chu��ng)�������Й�(qu��n)�I(y��)���@��λ�����ஔ�ܳ�����I(y��)�ң�Ŀǰ�������Ѳ���Ҫ�����X�����������^�F(xi��n)����Ȼ���Լ��č�λ�Ͼ����I(y��)�I(y��)���Լ���(chu��ng)���Ĺ�˾�^�m(x��)�l(f��)�P���

�mȻ�ɼҹ�˾���I(l��ng)��(d��o)�Įa(ch��n)�I(y��)�ஔ��ƣ����s�кܲ���ͬ�ĸ����ΑB(t��i)��F(xi��n)SI��Ҫ�ஔ�ܼ����Y��������һ�_�w�з�������Ҫ���Y1,500�f���F(xi��n)���҂�����222�_������ÿһ�_��������һ��ֻ��Ӗ(x��n)��һλ�w�ІT���@��ζ��ÿһԪ�I����ҪͶ����Y��֧���ஔ?sh��)ĸߣ�Ҳ���Ҫ�S��һ����Ͷ�Y��꣬�I�I(y��)ë��һ��Ҫ��ߣ�ȥ��FSI�c��ֹ�50%�ć��H�w��-�������Y��֧���_2.15�|��Ԫ��

����������EJA���O(sh��)�����Й�(qu��n)���ڿ͑�����Ȼ�҂�Ҳ���Ͷ�Yһ�����Y��ȡ�ú��ęC꠵����Й�(qu��n)�ԾS�ָߙn�ķ���(w��)ˮ�ʣ��e�����f����EJAÿ����æµ�ĸж���(ji��)����ǂ������죬��ֱ�Ͱ��҂��oæ���ˣ�����169���w�C�քe����1,412λ���Й�(qu��n)�ˣ��S���˶���Ҫ�ڮ����������c�����cʹ���w�C�������҂��^���б�Ҫ�ʂ��~�����е��w�C����ÿ���������κΕr���_�κ�����Ҫ���ĵط���

��Ȼ�ֵ��w�C߀�nj��ڿ͑����У���˼���f���@��ֻҪ�к����Ķ�ǰë�����ɖ|��Ͷ�Y�����ஔ���^���F(xi��n)���҂��͑����е��w�C�rֵ���^20�|��Ԫ�����m(x��)�҂���m(x��)�������S���w�Cӆ�Σ����~��Ӌ42�|��Ԫ���_��Ŀǰ���ƹ�˾�I�\���L����Ҫ���ؾ������w�C��(sh��)�����F(xi��n)���҂���ӆ�μsռȫ�����w�C���콻؛����8%���҂�ϣ���܉�������@�����أ��mȻEJA��1999�����ӵĹ��o�����ޣ�����̶��ĠI�գ�Ҳ���ǿ͑�ÿ���¹̶����w�Еr��(sh��)�U���Ĺ����M��Ȼ���L��46%��

���C���Й�(qu��n)�Įa(ch��n)�I(y��)߀�ڄ����A�Σ�EJAĿǰ�ښW�������۷e��(j��ng)��Ҏ(gu��)ģ���У��L�ڶ����҂���Ӌ���M܊ȫ������Ј�����ȻҪ�@�����������Ͷ���ஔ����Y�����ஔ�ஔ?sh��)Ĵ��^ֻҪֵ�ã��҂���Ը�⣬�����҂��c�͑����ԣ�Ҏ(gu��)ģ��(j��ng)�������P(gu��n)�I�����أ�ֻ����ȫ������ؓ�������w�C�Ĺ�˾�����ṩ�o�͑���õķ���(w��)��"�I�²������Й�(qu��n)������ܓ���ȫ���ęC�"����EJA����ֻ�ǂ�����

EJA߀��������һ���dz���Ҫ�ă�(y��u)�ݣ��Ǿ������ăɼ���Ҫ�������ֶ�ֻ�LJ��H�w�C����I(y��)�ߵ��ӹ�˾��������������ֻ���ṩĸ��˾������w�C���mȻ�@Щ���Ǻ��w�C�����������օs���**�����ڙCœ��ʽ�Լ��܉��ṩ�ęC�N��;�����^֮�£�EJA�t�܉��ṩ��ȫ��������w�C���칫˾�����a(ch��n)��ȫϵ���w�C�������҂����Խo�͑��κ�����Ҫ���w�C��ʽ�������DZ��ӽ�����ĸ��˾���w�C��

ȥ��������У�������(j��ng)�����ҵļ����ԏ�1995����I���ķ�֮һ��(Ҳ����ÿ��200С�r)�Ļ���1000���w�C���Й�(qu��n)����콛(j��ng)����֮�������ٽ��م����s�I��һ��Cessna V Ultra������֮һ�����Й�(qu��n)���F(xi��n)��ÿ������EJA�Լ������錚�Ļ��M���������н��ʮ������˴�ҿ��ԓ�(j��)�����������ؓ���ĵ��������

ȥ�꣬����ϣ���Ѓ�λ�ⲿ����Ҳ�cEJA���s�I�²������Й�(qu��n)��(��Ҋ�҂����o�����ij���^��)���ҿ������ұ��C�҂������ăr���c�õ��ķ���(w��)�������͑����o���£���EJA�҂�����"��݇�����"���ߣ��]���˿��Եõ��e�Č�����

�F(xi��n)���s������҂������а�!���EJA�ѽ�(j��ng)ͨ�^�����Ŀ��B�������ѽ�(j��ng)���s�ˣ���Ҳ�]�б��@�������f��EJA�ṩ�ķ���(w��)�������ărֵ��ӛ��ȡ��Ո�������Й�(qu��n)�ı���