1963��ͷ����¹ɖ|���ţ����m���I(m��i)����Ҫ�r(sh��)�g���B�d��

admin

���ͷ����¹ɖ|�������v��(l��i)�DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�(du��)Ͷ�Y������������

1963 ��7 ��10 ��

�ϰ���ı��F(xi��n)

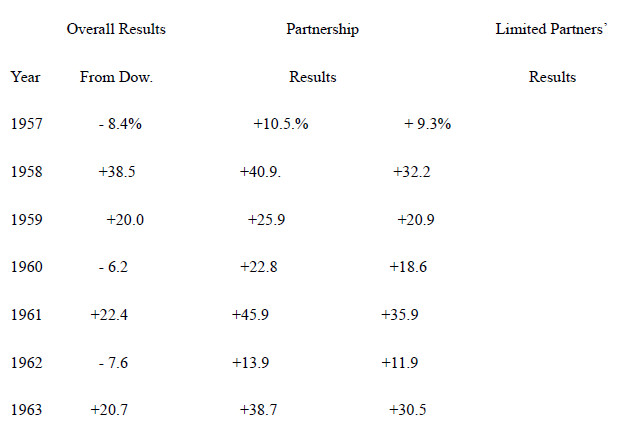

��1963 ����ϰ��꣬����˹ָ��(sh��)��652.10 ������706.88 �c(di��n)������������@�Εr(sh��)�g��(n��i)���е���˹�ɷֹɣ����]���t���ī@�ã��ϰ�������挢���^(gu��)10%.

�҂������Z(y��)������1) ����(����3 ��)�ı��F(xi��n)���x�������䌦(du��)���҂��@�NͶ�Y�M�ϰ����˴���ȡ�ù�˾���ƙ�(qu��n)����r�� 2) �҂���Ͷ�Y�M�ϕ�(hu��)�����еĕr(sh��)���кõı��F(xi��n)������ţ�е���r���y���s����P(p��n)�ı��F(xi��n)��

�mȻ��ˣ��҂��ϰ���������ʣ����_(k��i)Dempste ��׃��֮�⣬��14%��

�@14%����������ͨ�^(gu��)Ӌ(j��)���҂�?n��i)����(j��)��Y�a(ch��n)��׃���ó��ģ�����Dempste���������ѽ�(j��ng)�۳����҂����_(k��i)֧����δ����ÿ�·�߀�o�ϻ��˵��X(qi��n)������֮�����ϻ��˵Č�(sh��)�H����s��12%���mȻ14%�ĘI(y��)��(j��)����(du��)10%�ĵ���˹���F(xi��n)��(l��i)�f(shu��)߀�ǿ��Եģ�����Ո(q��ng)��Ҫ��ӛ1962 ���ϰ��꣬��(d��ng)�҂����½�7.5%�ĕr(sh��)�����˹�s�½���21.7%��������ǰ������Z(y��)�ɡ�

�ϰ��꣬�҂�Ͷ�Y��һ����ͨ�ɵă��Y��s��527.5 �f(w��n)��Ԫ�����@һ�r(sh��)���@����Ͷ�Y��ӯ����110 �f(w��n)��Ԫ��������21%������1962 ��ĕr(sh��)���@һ����Ͷ�Y���ڴ�P(p��n)���µ��������ˑK�صēpʧ���Ǖr(sh��)�҂��ǿ����҂�?c��)�WORKOUTS ��CONTROLS �����Ͷ�Y��ʹ���҂�?n��i)��������õĘI(y��)��(j��)���������҂���WORKOUTS �ı��F(xi��n)�ȵ���˹Ҫ���(d��ng)Ȼ���������Ј�(ch��ng)��(d��ng)���@���҂������A(y��)Ӌ(j��)����r�����������Ј�(ch��ng)�У�����҂���ȫ��Ͷ�Y����һ����ͨ�ɣ������½��Ј�(ch��ng)�Єt���ȫ������WORKOUTS���mȻ��ˣ��Ҳ���ԇ�Dȥ�y(c��)δ��(l��i)�Ј�(ch��ng)���ו�(hu��)������߀���½����҂��J(r��n)���҂����@���NͶ�Y��(bi��o)���L(zh��ng)�ڶ��Զ���(hu��)�a(ch��n)�����˝M(m��n)�������(r��n)������ͬ��ֻ���ڶ��ڶ��������ı��F(xi��n)��(hu��)�S����P(p��n)�ı��F(xi��n)��������ͬ���ѡ��҂��J(r��n)��ȥ�y(c��)����P(p��n)�IJ���(d��ng)��r��ԇ�D�A(y��)�y(c��)��δ��(l��i)�߄�(sh��)���������L(zh��ng)�ڶ����Ǻ����������������҂�����(hu��)ԇ�D����(j��)�҂���(du��)��P(p��n)δ��(l��i)�߄�(sh��)���Д���(l��i)�y(c��)�҂��@���NͶ�Y�е���һ�N��(hu��)��δ��(l��i)����õı��F(xi��n)��

����Ͷ�Y��˾�ı��F(xi��n)�c�҂��ϻ���I(y��)�ı��F(xi��n)

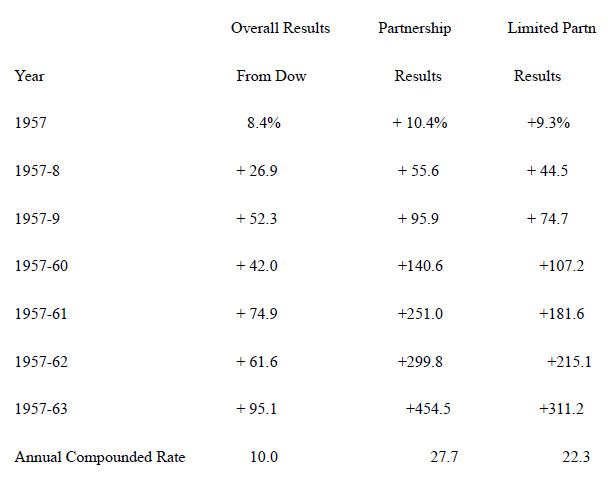

��1957 �굽1963 ��6 ��30 �գ�����˹ָ��(sh��)�ϝq��77.8%�����״�Ͷ�Y��˾�ı��F(xi��n)���](m��i)���܉�Խ��P(p��n)�����҂��ĺϻ���I(y��)ȡ����355.8%�������ʣ����ϻ���ȡ����252.9%�������ʡ�

1964 ��1 ��18 ��

1963 ��ı��F(xi��n)

1963 �ꌦ(du��)�҂�������һ��(g��)���꾰���҂�?c��)��@һ��������ʞ�38.7%�������������ʲ���������ҵó����꾰�Y(ji��)Փ��ԭ���Dz��Ǻ��꾰�P(gu��n)�IҪ���҂��Ƿ����A�˴�P(p��n)������҂���������ؓ(f��)��20%����P(p��n)��ؓ(f��)��30%������Ȼ��(hu��)�J(r��n)���@��һ��(g��)���꾰��

�\(y��n)�I(y��ng)��ʽ

���_(k��i)�^�ҿ���Ҫ�l(f��)չ��һ�������ϵľ�����ѰY��һ������֪���S��ϻ���ϣ����Ԕ��(x��)��Bһ���҂���������r������һ������Ҳ֪���в��ٵĺϻ��ˌ�(du��)�ҵ��ੲ��ݸе����꣬ϣ�����܉����f(shu��)��ɡ�

����ͬ�r(sh��)�M(m��n)�������ɷN�ϻ��˵���Ҫ���қQ��ֻ���@�ﺆ(ji��n)�εذ��҂������N��ͬ���|(zh��)��Ͷ�Y��(bi��o)�Ľ�Bһ�£����˽�Ԕ��(x��)��r���˿��Կ�������еľ��w���ӡ�

�҂������N���|(zh��)��Ͷ�Y�䌍(sh��)���L(zh��ng)�ځ�(l��i)�����������ϑ�(y��ng)ԓ����(hu��)��̫��IJ�ͬ����K�҂���ϣ����10 ��15 ��ĕr(sh��)�g��(n��i)���κ�һ�NͶ�Y������ȡ�������(f��)�����L(zh��ng)���ϑ�(zh��n)�ٵ���˹ָ��(sh��)�s10%���@Ҳ���҂���Ŀ��(bi��o)��

֮��քe��B�����NͶ�Y(֮ǰ�����ѽ�(j��ng)��(xi��)�^(gu��)���@�ﲻ������)����(du��)�ڿ��ƹ�˾��Ͷ�Y��ʽ���ԣ��҂�����(hu��)�������Ҫ����(d��ng)������(d��ng)����������Ҫ�҂�����(d��ng)��ȡ��ʩ��(l��i)ʹ���҂����Y���\(y��n)���_(d��)����Ѡ�B(t��i)�У��҂��������qԥ�ز�ȡ�Є�(d��ng)��

���m���I(m��i)����Ҫ�r(sh��)�g�����б�Ҫ����r�£��҂�������Ҫ�ӏ�(qi��ng)�I(m��i)�빫˾�Ĺ���ˮƽ�����·������Y��Ȼ��ȡ�����˝M(m��n)����N(xi��o)�ۘI(y��)��(j��)��ٳ�ij�(xi��ng)�ϲ������������@Щ���(xi��ng)����Ҫ���ϺÎ���ĕr(sh��)�g�ſ�����ɡ��@Ҳ���nj�(du��)��ȡ�ÿ��ƙ�(qu��n)��Ͷ�Y���ԣ�������Ҫ���M(f��i)�҂��^�L(zh��ng)��һ�Εr(sh��)�g���ܿ�������(r��n)��Ҳ������?y��n)���ˣ����I(m��i)��ĕr(sh��)���҂���Ҫһ��(g��)����İ�ȫ߅�H����t�҂���Ը�e(cu��)�^(gu��)һЩ“�C(j��)��(hu��)”��

ȡ�ÿ��ƙ�(qu��n)��Ͷ�Y�ڄ��_(k��i)ʼ�ĕr(sh��)�������ܴ�P(p��n)�IJ���(d��ng)Ӱ푣�����֮��t��(hu��)�Ъ�(d��)���ڴ�P(p��n)�ı��F(xi��n)�����ĽY(ji��)���DZ�WORKOUTS ����(du��)��P(p��n)�Ī�(d��)����߀Ҫ�ߡ�

��Ŀǰ����r�£� GENERAL ��Ͷ�Yռ�����ı����� ��ηքe��WORKOUTS ��CONTROLS��

����1:

TEXAS NATIONAL PETROLEUM�@��һ��(g��)�҂���WORKOUTS����һ��(g��)ʯ�ͼ���Ȼ������a(ch��n)�̡�

TNP ��һ��(g��)����(du��)�^С��ʯ�ͼ���Ȼ�����a(ch��n)�̣���(sh��)���(l��i)�Ҍ�(du��)���������һ�����˽⡣

��1962 ������� (t��ng)�����P(gu��n)�������u(m��i)�oUnion Oil of California �Ă����ҏā�(l��i)����(hu��)�����@�N�{�ԣ��mȻ����{�Գ��棬�t�����ڽ���o(w��)�Ɍ����Եõ����������(r��n)��

��1962 ��4 �³������P(gu��n)���ױ���ʽ������TNP �������N�dz����e(cu��)���Cȯ��

1�����ʞ�6.5%����ȯ����ֵ6.5 ���f(w��n)�����҂�ُ(g��u)�I(m��i)�˼s26.4 �f(w��n)��Ԫ��

2����ֵ3.7 ���f(w��n)����ͨ�ɣ�����40%�����ӳ��С���Ӌ(j��)�u(m��i)����ÿ�Ɍ����ԫ@��7.42 ��Ԫ��

�҂�?c��)? ��(g��)���У�������������Ʊֹͣ���У�ُ(g��u)�I(m��i)��6.4 �f(w��n)�ɹ�Ʊ��

3��65 �f(w��n)�ݿ�����3.5 Ԫ�ăr(ji��)��ُ(g��u)�I(m��i)��ͨ�ɵę�(qu��n)�C���҂�?c��)�����(g��)����ُ(g��u)�I(m��i)��8.32 �f(w��n)�ݣ�ռȫ����(qu��n)�C��13%��

ԓ�(xi��ng)���ױ�����ӷ�Q�Ŀ����Ԟ��㣬��?y��n)�ԓ�����ǹ������Մ�ĽY(ji��)����������K�ăr(ji��)��Ҳ���e(cu��)��

ˎ����Ψһ���nω���P(gu��n)����ı�Ҫ�Ķ��ղÛQ�Ć�(w��n)�}��Union Oil ��ʹ��standard ABCproduction payment method �������Y�������ġ�The university of southern California ��production payment holder������The university of southern California �Ĵ��ƙC(j��)��(g��u)���ݣ���(d��o)�����Y��ă������������ӡ�

������r�o����(gu��)��(gu��)��(n��i)������TNP��������µ��韩���mȻ��ˣ��҂��_��USC ��Ը��ŗ�����ƙC(j��)��(g��u)�����ݵģ��ڰ����е��X(qi��n)���y�н赽���Ժ�����?n��i)�Ȼ���Եõ��M(m��n)�������(r��n)���@��(d��o)���˽������ڣ����Dz�δ���{�����ױ�����

��(d��ng)�҂�?c��)? ��23 �ռ�24 ���c��˾��ͨ�r(sh��)�������A(y��)Ӌ(j��)��˾�ĽY(ji��)�㌢��8��9 ���g�M(j��n)�С������µ��e�еĹɖ|��(hu��)�У���˾��ʾ�Y(ji��)�㌢��9 ��1 �Ռ�(sh��)ʩ��

���S��Ďׂ�(g��)���У��҂��c��˾�Ĺ�����M(j��n)�����Ԓ(hu��)���������w��(n��i)��ժҪ���£�

6 ��18 �գ���˾�ؕ�(sh��)��ʾ��Union ����֪��(du��)��������IRS �ÛQ�ѽ�(j��ng)�ƶ�����(l��i)�ˣ���������Ҫ�����IRS �ˆT���h���ÛQ��Ȼ������7 ��������

��7 ��24 �գ���˾��ϯ��ʾ���A(y��)��IRS �IJÛQ��(hu��)��“���ܳ�����”��

8 ��13 �գ���˾ؔ(c��i)��(w��)��֪�҂�TNP��Union Oil ��USC ���˶��������Aʢ�D��ԇ�D���ó�һ��(g��)�ÛQ�Y(ji��)����

9 ��18 �գ���˾ؔ(c��i)��(w��)��֪�҂�“�mȻIRS ��ʾ�ÛQ�����������������ǽ���Ŀǰ��δ�����_����Ϣ��”

��˾�A(y��)Ӌ(j��)���u(m��i)����ÿ�Ƀr(ji��)���Ԍ���7.42 ��Ԫ��

��9 �µ��҂��յ��˲ÛQ�Y(ji��)�������P(gu��n)������10 ��31 �սKֹ���҂����еĂ�ȯ��ʮһ��ʮ���ձ�������֮���҂������еę�(qu��n)�C�D(zhu��n)�Q���˹�Ʊ��֮����1962 ��12 ��14 ���յ���ÿ��3.5��Ԫ����1963 ��2 ��4 ���յ���ÿ��3.9 ��Ԫ����1963 ��4 ��24 ���յ�ÿ��15 ���֣��҂�߀����(hu��)��δ��(l��i)��һ�������(n��i)�յ�ÿ��4 ���ֵ����档���]���҂�һ����147��235 �ɣ�����ÿ��4 ���ֵ�����Ҳ�ǿ��^(gu��n)�ģ�3.5+3.9+0.15+0.04 = 7.59 > 7.42����

������һ�ξ����ձ����x�����ӣ���1����������ĕr(sh��)�g���^(gu��)��ͨ������Ҫ�ĕr(sh��)�g����2�����Ĺ�Ʊ�����~���A(y��)Ӌ(j��)���~���Ը�һЩ����TNP ���n�������M(f��i)�˸��L(zh��ng)�ĕr(sh��)�g���҂�Ҳ�@����һ�c(di��n)�~������档

——�ڂ�ȯ�����҂�Ͷ�Y��$260��773��ƽ�������˼s����5 ��(g��)�¡��҂��@����6.5%����Ϣ�����$14��446 ���Y�����á��@�����(l��i)���@һ�P��WORKOUT ���҂�����(l��i)���ஔ(d��ng)��20%�������롣

����2——DEMPSTER MILL MFG.

���P(gu��n)Ͷ�Y�_(k��i)ʼ��1956 �ꡣ��(d��ng)�r(sh��)ÿ���ۃr(ji��)��$18����ÿ�ɵă��Y�a(ch��n)��$72����˾������(d��ng)�Y�a(ch��n)���F(xi��n)�𡢑�(y��ng)���~��ʹ�؛���pȥ���е�ؓ(f��)��֮����Կ��ɱ��ăr(ji��)ֵ��$50��

���L(zh��ng)�_(d��)5 ��ĕr(sh��)�g��҂�С�PС�P���I(m��i)��ԓ��˾�Ĺ�Ʊ�����ā�(l��i)�f(shu��)�I(m��i)��ľ��r(ji��)��$16-25�ķ�����(n��i)����1961 �����ڣ��҂��s���й�˾30%�Ĺə�(qu��n)��������1961 ���8��9 �·ݣ��҂��_(k��i)ʼ��$30.25�ăr(ji��)λ�����I(m��i)�룬�ֹ���ռ����70%��

�҂�����������(zh��)�и����Þ鿂�ã�������r�Ƿ����������ƣ�Ȼ����r��Ȼ���

��1962��4 ��23 �գ��҂�Ո(q��ng)��(l��i)��HARRY BOTTLE ���g�߰���ע�ⲻ��HARRY POTTER�������á���HARRY �Ď����£���˾��r���˺ܴ���ɫ���҂�������1963 ����ƽ��ÿ��$80 �ăr(ji��)��ѹ�˾���ۡ�