2023��ͷ����¹ɖ|���ţ��B�d��

admin

2023���ͷ����¹ɖ|����

�����²���ϣ�������f��˾�ɖ|��

��������·â���ҵ��L(zh��ng)�ں�����飬�҂��Ĺ����ǹ����ܶ��˵ă�(ch��)��҂����x�����־õ����Σ��@�N�P(gu��n)ϵ����؞�����������Ĵ֕r(sh��)�g�����Ҍ��@���ŵĕr(sh��)���������뵽�ľ�����Щ���ĵă�(ch��)���ߡ�

����һ�N�ձ�Ŀ����ǣ��˂��x�������p�r(sh��)���X��ϣ���Դˁ�(l��i)�S�����ݺ������ˮƽ���@һ��Փ�J(r��n)�飬�����������µ��κ��Y�a(ch��n)ͨ����(hu��)���o���ˣ�Ҳ�п������o���Ѻʹ��ƙC(j��)��(g��u)��

�����҂��Ľ�(j��ng)�v������ͬ���҂��J(r��n)�飬����ϣ���Ă�(g��)�˹ɖ|�����ό���“һ��(ch��)����h(yu��n)��(ch��)��”����͡��mȻ�@Щ������úܺã���������K��(hu��)�Ѵ��Y���o���ƙC(j��)��(g��u)�����^(gu��)��(l��i)���@Щ�Y����ͨ�^(gu��)ּ�ڸ����cԭ��(l��i)�ľ����ߟo(w��)�P(gu��n)���S���˵������֧���M(j��n)�����·��䡣�Еr(sh��)���Y(ji��)�����@�˵ġ�

�������X��̎�ý�ʾ���˵ı��ԡ��������Ҹ��d�ؿ�������ϣ���a(ch��n)���Ĵ����Y����������ͬ�r(sh��)���҂��Ĺɖ|������ҫ�Y�a(ch��n)��

�����l(shu��)��ϲ�g���҂��@�ӵĹɖ|�����أ�

�����҂�����ʲô

�����������Ұ����ڲ���ϣ���Ĵ�����o�ɷN���P(gu��n)�����Й�(qu��n)��ʽ�����ȣ��҂�Ͷ�Y���҂����Ƶ���I(y��)��ͨ����100%����ُ(g��u)������ϣ����(du��)�@Щ�ӹ�˾�M(j��n)���Y�����ã������x��ؓ(f��)؟(z��)�ճ��\(y��n)�I(y��ng)�Q�ߵ���ϯ��(zh��)�й١��ڹ���������I(y��)�r(sh��)�����κ�Ҏ(gu��)�t���DZز����ٵġ�����ϣ����(du��)ǰ�ߵď�(qi��ng)�{(di��o)�_(d��)����һ�N��ͬ������——��Щ�˕�(hu��)�f(shu��)�ǘO�˵ij̶ȡ�ʧ�������y�⡣�҂������̘I(y��)�e(cu��)�`���҂���(du��)��(g��)�˲����О�����̶Ȟ��㡣

�������҂��ĵڶ�����Й�(qu��n)�У��҂�ُ(g��u)�I���_������Ʊ��ͨ�^(gu��)�@Щ��Ʊ�҂�����(d��ng)��?f��)�����I(y��)��һ���֡������@ЩͶ�Y���҂�?c��)ڹ����ϛ]�аl(f��)�ԙ�(qu��n)��

�����҂����йə�(qu��n)��Ŀ�Ķ��ǣ���(du��)�����L(zh��ng)�����ý�(j��ng)��(j��)������ֵ����ه�Ĺ����ߵ���I(y��)�M(j��n)�������x��Ͷ�Y��Ո(q��ng)?zh��)eע�⣬�҂����й��_���Ĺ�Ʊ�ǻ����҂���(du��)���L(zh��ng)�ڽ�(j��ng)�I(y��ng)�I(y��)��(j��)���A(y��)�ڣ���������?y��n)��҂������������Ƕ����I�u�Ĺ��ߡ��@һ�c(di��n)���P(gu��n)�I�����������x��IJ��ǹ�Ʊ���҂��x����ǹ�˾��

�����@Щ���(l��i)���ҷ��˺ܶ��e(cu��)�`����ˣ��҂���(d��ng)ǰ�V��Ͷ�Y����I(y��)�����ٔ�(sh��)�������зǷ���(j��ng)��(j��)Ч�����I(y��)���S����I(y��)���зdz��õĽ�(j��ng)��(j��)������߀��һ��Ⱥ��I(y��)̎��߅����λ���ڴ��^(gu��)���У���Ͷ�Y��һЩ��I(y��)�ѽ�(j��ng)���]�������Įa(ch��n)Ʒ���ܹ����gӭ���Y�����x�Ѓ����ԣ��@һ�wϵ��(chu��ng)����Խ��(l��i)Խ���ݔ�ң���ͬ�r(sh��)�ṩ�˴������M(j��n)����Ʒ�ͷ���(w��)���ܱ��طQ�@�N�F(xi��n)���“��(chu��ng)�����Ɖ�”��

�������_�����Ј�(ch��ng)��һ��(g��)��(y��u)��(sh��)�ǣ�ż�����Ժ������ԘO�õăr(ji��)���I�M(j��n)һЩ�O�õ���I(y��)����Ҫ����Ҫ���ף���Ʊ���ăr(ji��)�������dz��x�V���п����Ǹߵ��x�V��Ҳ�п����ǵ͵��x�V��“��Ч”�Ј�(ch��ng)ֻ�����ڽ̿ƕ��С���(sh��)�ϣ��Ј�(ch��ng)�ϵĹ�Ʊ����ȯ�r(ji��)����������Ͷ�Y�ߵ��О�ͨ��ֻ���ڕr(sh��)�^(gu��)���w��������⡣

�����ܿ���I(y��)����һ�N��͡������ăr(ji��)���Еr(sh��)�ߵ��x�V�������ā�(l��i)�]�б��˵���ֵ�������ܵ��{�ȣ��ع���I(y��)�������߲���(hu��)���]�Կֻ��Թ�ֵ���ۡ�

�����F(xi��n)�ځ�(l��i)�����ҵijɿ�(j��)���Ǻϸ�ģ��ڲ���ϣ��58����\(y��n)�I(y��ng)�У��ҵĴ��Y�����ÛQ�߶�����ô�ӡ���ijЩ��r�£��ҵ�һЩ���屻�������\(y��n)������ˡ���߀ӛ���҂�������(gu��)���չ�˾��USAir�������_�T��˾��Salomon���Ľ�����(z��i)�y��������Ҵ_��(sh��)��Ó�ˡ���

�����҂����˝M��ĘI(y��)��(j��)��(l��i)����ʮ�ׂ�(g��)�������_�ěQ��——��sÿ����һ��(g��)——�Լ�һ��(g��)�Еr(sh��)���˵����ă�(y��u)��(sh��)���@��(g��)��(y��u)��(sh��)�����ڲ���ϣ���@�ӵ��L(zh��ng)��Ͷ�Y�ߡ��҂���һ��Ļ��

����Ͷ�Y���E

����1994��8�£��ǵģ�1994�ꡣ����ϣ������ˌ�(du��)�҂��F(xi��n)�ڳ��е�4�|�ɿɿڿɘ�(l��)��ُ(g��u)���Ⱥ���7��r(sh��)�g�����ɱ���13�|��Ԫ���@�ڮ�(d��ng)�r(sh��)��(du��)����ϣ����(l��i)�f(shu��)��һ�P�dz���Ĕ�(sh��)Ŀ��

����1994���҂��Ŀɿڿɘ�(l��)��˾�@�õĬF(xi��n)���ּt��7500�f(w��n)��Ԫ����2022�꣬��Ϣ���ӵ�7.04�|��Ԫ�����L(zh��ng)ÿ�궼�ڰl(f��)������������һ�Ӵ_���o(w��)�ɡ���������ֻ��Ҫ���F(xi��n)�ɿڿɘ�(l��)�ļ��ȹ�Ϣ֧Ʊ���҂��A(y��)Ӌ(j��)�ּt�ܿ��ܕ�(hu��)�^�m(x��)���ӡ�

��������(gu��)�\(y��n)ͨ��American Express������r������ͬ������ϣ����(du��)����(gu��)�\(y��n)ͨ����ُ(g��u)����������1995����ɵģ��ɺϵ��ǣ���Ҳ���Y13�|��Ԫ���@�(xi��ng)Ͷ�Y����ȹ�Ϣ��4100�f(w��n)��Ԫ���ӵ�3.02�|��Ԫ���@Щ��(sh��)���ƺ��O�п������ӡ�

�����@Щ��Ϣ�����mȻ���˝M�⣬���h(yu��n)�lj��^������������(l��i)�˹Ƀr(ji��)����Ҫ���档������ף��҂��Ŀɿڿɘ�(l��)Ͷ�Y�r(ji��)ֵ��250�|��Ԫ��������(gu��)�\(y��n)ͨ��Ͷ�Y�r(ji��)ֵ��220�|��Ԫ���F(xi��n)�ڣ��@�ɂ�(g��)�ֹɷքe�sռ����ϣ�����Y�a(ch��n)��5%���c�ܾ���ǰ�ę�(qu��n)�ز�ࡣ

��������һ�£��������1990�����@13�|��Ԫ����һ�(xi��ng)�e(cu��)�`��Ͷ�Y�����@��(g��)�e(cu��)�`��(d��o)��Ͷ�Y�r(ji��)ֵ��ƽ����2022���ԾS����13�|��ԪҎ(gu��)ģˮƽ�����磬�I��30�����L(zh��ng)�ڂ�ȯ�����@��ô����ʧ�����@�NͶ�YĿǰֻռ����ϣ�����Y�a(ch��n)��0.3%�������҂�ÿ��̶��ṩ8000�f(w��n)��Ԫ���ҵ����롣

����Ͷ�Y�߿��Եõ�һ��(g��)��(j��ng)�(y��n)�����ۂ�(c��)��ǧ���^(gu��)������ǰ�^�f(w��n)ľ�����S���r(sh��)�g�����ƣ�ֻ��Ҫ�״κõ�Ͷ�Y���܄�(chu��ng)�����E�����ң��M���_ʼ���Ͷ�Y���90���qҲ�Ǻ��Ў����ġ�

�����^(gu��)ȥһ��

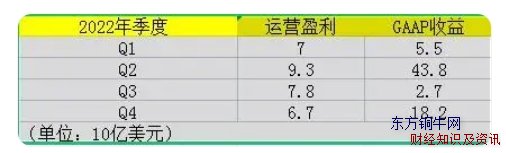

��������ϣ����2022�������õ�һ�ꡣ��˾�ĠI(y��ng)�I(y��)����(r��n)——��ͨ�Õ�(hu��)Ӌ(j��)ԭ�t��“GAAP”��Ӌ(j��)���������ə�(qu��n)���е��Y�������pʧ——�_(d��)���˄�(chu��ng)�o(j��)䛵�308�|��Ԫ���������ҷdz��P(gu��n)ע�@��(g��)�\(y��n)�I(y��ng)��(sh��)��(j��)�������h��Ҳ�@������GAAP��(sh��)��(j��)������]���{(di��o)������ÿ��(g��)��(b��o)���ն���(hu��)���Ҷ�����(f��)�o(w��)���ز���(d��ng)��Ո(q��ng)ע������2022���Ǒ�һ��ı��F(xi��n)���@�^����Ҋ��

������(d��ng)����������������ȘI(y��)��(j��)�鿴�r(sh��)��GAAP�������100%���`��(d��o)�ԡ����Կ϶����ǣ����^(gu��)ȥ�Ď�ʮ����Y�����挦(du��)����ϣ����(l��i)�f(shu��)�dz���Ҫ���҂��A(y��)Ӌ(j��)����?c��)�δ�?l��i)��ʮ�ꌢ�a(ch��n)�������x������r(ji��)ֵ�����ǣ������ļ��Ȳ���(d��ng)��(j��ng)����ý�wäĿ�؈�(b��o)������ȫ�`��(d��o)��Ͷ�Y�ߡ�

��������ϣ�����^(gu��)ȥһ��ĵڶ��(xi��ng)�e�O�M(j��n)չ����ُ(g��u)��Alleghany���U(xi��n)���@��һ����Joe Brandon�I(l��ng)��(d��o)��ؔ(c��i)�a(ch��n)�����U(xi��n)��˾����֮ǰ�c�̹����^(gu��)������(du��)����ϣ���ͱ��U(xi��n)�I(y��)���Ъ�(d��)��Ҋ�⡣Allegany���҂�����(l��i)�˪�(d��)�صăr(ji��)ֵ����?y��n)鲮��ϡ���ۺ���?c��i)�������U(xi��n)�ӹ�˾��־����Ѓr(ji��)ֵ��Ͷ�Y��(zh��n)�ԣ��@�ǎ����и�(j��ng)��(zh��ng)��(du��)�ֶ��o(w��)���ġ�

������Alleghany�Ď����£��҂��ı��U(xi��n)������ڏ�2022���1470�|��Ԫ������1640�|��Ԫ��������(y��n)��ĺ˱����@Щ�Y���кܴ�C(j��)��(hu��)�S���r(sh��)�g������׃�ɟo(w��)�ɱ��Y����1967����ُ(g��u)��ؔ(c��i)�a(ch��n)-���Ᵽ�U(xi��n)��˾�ԁ�(l��i)������ϣ���ѽ�(j��ng)ͨ�^(gu��)��ُ(g��u)���\(y��n)�I(y��ng)�̈́�(chu��ng)�������������8000�����M�ܛ]����ؔ(c��i)��(b��o)�д_�J(r��n)�����@Щ�������(du��)����ϣ����(l��i)�f(shu��)�ѽ�(j��ng)�ɞ�һ�P��ͬ�������Y�a(ch��n)��

����2022�꣬ͨ�^(gu��)��(du��)����ϣ���Ĺ�Ʊ�M(j��n)�л�ُ(g��u)���Լ��O��������(gu��)�\(y��n)ͨ�M(j��n)�е���Ʋ�����ÿ�Ƀ�(n��i)�ڃr(ji��)ֵȡ�������L(zh��ng)���ڲ���ϣ�����҂�ͨ�^(gu��)��ُ(g��u)1.2%�Ĺ�˾��ͨ�ɣ�ֱ�������������е��҂���(d��)�ؘI(y��)��(w��)�M�ϵę�(qu��n)�档�O��������(gu��)�\(y��n)ͨ�Ĺ�Ʊ��ُ(g��u)Ҳ�ڛ]�������҂�?n��i)κγɱ�����r�£������˲���ϣ���ijֹɱ�����

����Ӌ(j��)�㲢����(f��)�s����(d��ng)�ɱ���(sh��)���½��r(sh��)�������е��S����I(y��)�ę�(qu��n)��͕�(hu��)������ ͬ�ӿ��Դ_�����ǣ���(d��ng)һ�ҹ�˾���ُ(g��u)֧���^(gu��)�߃r(ji��)��r(sh��)�����й�Ʊ�Ĺɖ|��(hu��)���ܓpʧ���˕r(sh��)���@���ֻ���u����Ʊ�Ĺɖ|���Լ��������]��ُ(g��u)�I�О鵫�s���M(f��i)�߰���Ͷ�Y�y�мҡ�

������Ҫ��(qi��ng)�{(di��o)���ǣ���ֵ��ُ(g��u)���������������йɖ|——�ڸ���(g��)���档���磬һ�Ү�(d��ng)?sh��)���܇�?j��ng)�N��������(g��)��ȫ֪��Ĺɖ|������һ��(g��)ؓ(f��)؟(z��)������I(y��)���������һ��(g��)����(d��ng)�ɖ|ϣ���������еĹ�Ʊ�u�ؽo��˾�����҃r(ji��)��(du��)�����λ�^�m(x��)���еĹɖ|������������(d��ng)������ɕr(sh��)���@�P�����Ƿ��(hu��)�p���κ��˵����棿�@λ�������Ƿ���ij�N�̶��ϱ��^�m(x��)���еı���(d��ng)�����߸���ƫ�ۣ������Ƿ��ܵ��˂�����

������(d��ng)�㱻��֪���л�ُ(g��u)����(du��)�ɖ|���(gu��)���к�����?q��)���ϯ�?zh��)�й��e�����r(sh��)��ע���@��(g��)��Ҫô�ǽ�(j��ng)��(j��)��ä��Ҫô�ǻ������Z(y��)��ɿ��(d��ng)�ߣ��@�ɂ�(g��)��ɫ������ų⣩

�����������ң��Լ�����ϣ�����S��ɖ|����ϲ�g�о��@һ�����г����S����(sh��)�͔�(sh��)�֡���(d��ng)Ȼ���@Щ�����DZ��x�ġ����S�ಮ��ϣ���İ��f(w��n)�������]�e(cu��)��߀��һЩ�|�f(w��n)������������δ�о��^(gu��)�҂���ؔ(c��i)��(w��)��(sh��)��(j��)��

��������ֻ֪�����������ң��Լ��҂��ļ��˺ͺ��ѣ��^�m(x��)�ڲ���ϣ�������f�д���Ͷ�Y���������ţ��҂���(hu��)��(du��)���҂��Լ����Xһ�ӣ���(du��)���������X��

�����@Ҳ���҂����������ij��Z��

�������߀��һ��(g��)��Ҫ�ľ��棺ؔ(c��i)��(w��)��(b��o)���е�“�\(y��n)�I(y��ng)����(r��n)”���҂��dz��P(gu��n)ע�ģ����@Щ��(sh��)�ֺ����ױ���(j��ng)�킃�ٿv��CEO�����º��������(w��n)ͨ��Ҳ�J(r��n)�飬�@�N�۸��О��ǿ��Խ��ܵģ�ý�w�Լ�������Ҳ���������Ĵ��ڡ����������I(y��)��(j��)ָ��Ҳ�ǹ�����“����”�����@�N�О�����ӑ�����ٿv��(sh��)��(j��)������Ҫ���x��ֻ��Ҫ���_�Ą�(d��ng)�C(j��)������һλCEO����(j��ng)��(du��)���f(shu��)��“��đ�����������������~”��Bold imaginative accounting���ѽ�(j��ng)�ɞ��Y�����x�Đu��֮һ��

����58�꼰�M��(sh��)��

����1965�꣬����ϣ��߀ֻ��һƥ“ֻ��һ�N�淨��С�R”������һ�Қvʷ���L(zh��ng)����Ҫ���]����Ӣ���m������I(y��)���S���@����I(y��)����ĩ·������ϣ����Ҫ������һ��(g��)�µ��_ʼ�����^(gu��)�^��(l��i)�����Ү�(d��ng)�r(sh��)�t�t�]�����R(sh��)����(w��n)�}�ć�(y��n)���ԡ�

�������S���\(y��n)���R�ˡ���(gu��)���U(xi��n)��National Indemity����1967��������҂����YԴ�D(zhu��n)���U(xi��n)�������Ǽ����I(y��)��(w��)��

�������@�ӣ��҂��_ʼ��ͨ��2023����ó̡��@��һ�l�����ĵ�·���漰���҂������߲���ă�(ch��)���ͨ�^(gu��)�������������棩��������(f��)���������������ش��e(cu��)�`���Լ�����Ҫ��“����(gu��)��L(f��ng)”���]�в���ϣ�������f������(gu��)Ҳ���l(f��)չ�úܺá���֮���]�н�������(gu��)����L(f��ng)������ϣ���t���ܰl(f��)չ����������

��������ϣ���F(xi��n)�ړ��Пo(w��)�c���ȵ�����Ͷ�Ԫ���I(y��)��(w��)��ÿ���ڼ{˹�_(d��)�ˡ��~�s�Cȯ�����������P(gu��n)���������д�s5000�����й�˾�M(j��n)�н��ס��ɴ���֪������(gu��)��˾�M�ɵĘ�(bi��o)��(zh��n)�ՠ�500ָ��(sh��)���@500�����й�˾��2021��ٍ��1.8�f(w��n)�|��Ԫ������ֻ��128�ң���������ϣ����ӯ�����^(gu��)30�|��Ԫ��߀��23�ҹ�˾̝�p������2022��ף�����ϣ�������а˼Ҿ��^�����ɖ|������(gu��)�\(y��n)ͨ������(gu��)�y�С�ѩ�������ɿڿɘ�(l��)�����չɷݡ��µϡ�����ʯ�ͺ�������ȫ���@8��֮�⣬����ϣ��߀���в��`�D��ʥ̫���F·�\(y��n)ݔ��˾100%�ĹɷݺͲ���ϣ�������f��Դ 92%�Ĺɷݣ�ÿ�ҵ���������^(gu��)������30�|��Ԫ�����`�D����59�|��Ԫ������ϣ�������f��Դ��43�|��Ԫ��������@�ɼҹ�˾���_���У�������������M(j��n)��500�ҹ�˾�С�

�������ā�(l��i)�f(shu��)����(du��)�@Щ���^�Ŀعɺͷǿعɣ�ʹ�ò���ϣ����˾���κ���������(gu��)��˾���������c����(gu��)�Ľ�(j��ng)��(j��)δ��(l��i)����һ�£� �����]�B(y��ng)��������Ͷ�Y��˾��“����”�I(y��)��(w��) �������⣬����ϣ���ı��U(xi��n)�I(y��)��(w��)�mȻͨ�^(gu��)�S���Ϊ�(d��)�������ӹ�˾�M(j��n)�У�����r(ji��)ֵ�c���`�D����ϣ�������f��Դ�ஔ(d��ng)��

����δ��(l��i)����ϣ����˾��һֱ���д����F(xi��n)�������(gu��)��(gu��)�����Լ�һϵ�������I(y��)��(w��)���҂�߀�������κΕ�(hu��)���P(gu��n)�I�r(sh��)�̌�(d��o)�¬F(xi��n)�����������p���e�룬�����ڽ���Σ�C(j��)��ǰ��δ�еı��U(xi��n)�pʧ�ĕr(sh��)�̡��҂�����ϯ��(zh��)�йٌ����h(yu��n)����ϯ�L(f��ng)�U(xi��n)�٣��M���䱾���سГ�(d��n)�@�(xi��ng)؟(z��)�Ρ����⣬�҂�δ��(l��i)����ϯ��(zh��)�йق������ஔ(d��ng)һ���ֵă��Y�a(ch��n)���������Լ����Xُ(g��u)�I����ϣ����Ʊ���@�á�

�����ڲ���ϣ����һ�����o(w��)ֹ����

�����P(gu��n)��(li��n)����@����(sh��)

�����ڽ���2021���ʮ���У�����(gu��)ؔ(c��i)���������_(d��)��32.3�f(w��n)�|��Ԫ��֧���_(d��)��43.9�f(w��n)�|��Ԫ���M�ܽ�(j��ng)��(j��)�W(xu��)�ҡ����μҺ�����(du��)�@�N��֧��(y��n)��ʧ��ĺ�����f(shu��)������ ����������Ȼ�J(r��n)�飬������Щ��(du��)��(j��ng)��(j��)���Ј�(ch��ng)���A(y��)�y(c��)���]��ʲô���á�

�����҂��Ĺ����ǹ����ò���ϣ�����\(y��n)�I(y��ng)��ؔ(c��i)��(w��)���S���r(sh��)�g����ȡ�ÿɽ��ܵĻ؈�(b��o)���ڽ���Σ�C(j��)��ȫ���(y��n)��˥�˕r(sh��)�Ա��֟o(w��)�c���ȵ�������������ϣ��߀�ṩij�N�̶ȵİ�ȫ�|���Է�ͨÛʧ�أ����@Ҳ������ȫ���U(xi��n)��

����������ص�ؔ(c��i)�������Ǖ�(hu��)����(l��i)����ġ�ؔ(c��i)����ͨ�^(gu��)��(g��)�����ö���48%�������(hu��)���Ϻ����P(gu��n)���루34.5%������I(y��)���ö�֧����8.5%�����N�^С�Ķ�Ŀ�@����32�f(w��n)�|��Ԫ�����롣���@ʮ���У�����ϣ����˾ͨ�^(gu��)��I(y��)���ö��U�{�Ķ����320�|��Ԫ���ஔ(d��ng)��ؔ(c��i)�������ǧ��֮һ���@����ζ���������1000����ϣ���@�Ӽ{��Ҏ(gu��)ģ�ļ{���ˣ���ô������I(y��)����1.31�|����(gu��)��ͥ�Ͳ���Ҫ����(li��n)�������U�{�κζ����ˡ�һ���XҲ����Ҫ��

������(sh��)���f(w��n)����(sh��)ʮ�|����(sh��)�f(w��n)�|�����~�Ĕ�(sh��)�ֲ�̫�����⡣�҂��������S�ȁ�(l��i)���� ������100�f(w��n)��Ԫ���Q����ӡ��100��Ԫ�B����(l��i)���܉�B���c���ؿڵȸߡ� ��10�|��Ԫ�أ���ŕ�(hu��)�B��3/4Ӣ��ߵ���ա�������һ�²���ϣ����2012-21����g֧���Ķ���~���ѯB�߶Ȼ��ܳ��^(gu��)21Ӣ���s�������w�C(j��)Ѳ���߶ȵ�������

������(d��ng)�漰��(li��n)��Օr(sh��)�����в���ϣ����Ʊ���˂����Կ϶����f(shu��)“�����k�����ѽo��”��

�����ڲ���ϣ�����҂�ϣ����������δ��(l��i)ʮ���U�{����Ķ���҂���(du��)�@��(g��)��(gu��)�ҵ�̝Ƿ�z�����p������(gu��)�Ļ�����(du��)����ϣ��ȡ�õ��κγɹ��������˾�ؕ�I(xi��n)——����ϣ�����h(yu��n)����Ҫ�@�Nؕ�I(xi��n)���҂�������������(gu��)��L(f��ng)���mȻ���Еr(sh��)��(hu��)ͣ����ǰ���������Ƅ�(d��ng)�����Ǖ�(hu��)��(l��i)�ġ��ҏ���Ͷ�Y�ѽ�(j��ng)80���ˣ�������(gu��)�vʷ������֮һ߀�L(zh��ng)���M������(gu��)�������������u(p��ng)�����ґ��ɵăA��——���������f(shu��)�ǿ��——������Ȼ��(ji��n)���҂��]�������L(zh��ng)����������(gu��)������@���ŵ��x���ڌ���(l��i)��(hu��)�в�ͬ���w�(y��n)����(du��)���������ɡ�

�����]��ʲô�ȓ���һ��(g��)�ô�n����

�����������ҵ��뷨�����ơ����һ���һ�(y��)����ጵĖ|��������(hu��)��һ��Ԓ���Y(ji��)����(l��i)�����ң����Ŀ����ܸ������������Ҳ��(hu��)�������——�Еr(sh��)���ܕ�(hu��)��ֱ�ӵر�����

��������������һЩ�뷨���ܶ�ժ������IJ��ͣ�

���������ϵ�̎��������ـͽ����������(hu��)���������ĵ�Ͷ�Y���ǘӺá� ����㿴����ķ�ʽ�����挍(sh��)�ģ��Ǿ�����ͨ�^(gu��)Ť�����R�^��(l��i)�Д���� ��ֻ��֪���Ҍ���������@���Ҿ����h(yu��n)����(hu��)ȥ���߀��һ��(g��)���P(gu��n)���뷨�� �M�猑������Ҫ��Ӈ��——Ȼ������(y��ng)�ز�ȡ�Є�(d��ng)�� ����㲻�ں��Լ��Ƿ����ԣ���Ͳ���(hu��)Ŭ����Ȼ����͕�(hu��)׃�ò����ǣ�׃��һ�F(tu��n)�㡣 �����ǿ��ԌW(xu��)��(hu��)�ġ�ע�������m(x��)�r(sh��)�g�L(zh��ng)���܉��L(zh��ng)�r(sh��)�g��ע��һ������һ��(g��)��ă�(y��u)��(sh��)�� ����ԏ��������όW(xu��)���ܶ��|�����x��Щ��ȚJ���օ��������ߡ� ��������ε��m�Ϻ����Ĵ��ϣ��Ͳ�Ҫ���������³��Ĵ����ܡ� һ�҂���Ĺ�˾��(hu��)�����x�_���^�m(x��)�\(y��n)����һ��(g��)ƽӹ�Ĺ�˾����(hu��)�@�ӡ� �ւ����Ҳ��P(gu��n)ע�Ј�(ch��ng)����ĭ���҂����Һõ��L(zh��ng)��Ͷ�Y�����B�̵��L(zh��ng)�ڳ��С� ��·����ķ�f(shu��)�^(gu��)��“ÿһ�죬���ж���һ�_(t��i)ͶƱ�C(j��)�����L(zh��ng)�h(yu��n)��(l��i)����������һ�_(t��i)�Q�ؙC(j��)��”����㲻����(chu��ng)����Ѓr(ji��)ֵ�Ė|������ôһЩ���ǵ��˾͕�(hu��)ע��������_ʼُ(g��u)�I�� Ͷ�Y�]�аٷ�֮�ٵİ��ա���ˣ�ʹ�øܗU��Σ�U(xi��n)�ġ�һ������Ĕ�(sh��)�ֳ���0���ǵ���0����Ҫָ���ܸ��ɴΡ� Ȼ�����㲻��Ҫ����׃�ø��ж����кܶ��|���� �������ɞ�һ��(g��)�����Ͷ�Y�ߣ����횲����W(xu��)��(x��)������׃�ˣ���ҲҪ׃�� �ւ�����ӑ���F·���Ў�ʮ���ˣ�������׃�ˣ���K����(gu��)�����ėl��(du��)����(gu��)��(j��ng)��(j��)���P(gu��n)��Ҫ�Ĵ����F·���҂��t�t�]�����R(sh��)���@�N׃�������t�����Ȳ����á� �����Ҫ���ϲ����ăɾ�Ԓ���@�ɾ�Ԓ��ʮ���(l��i)һֱ�������Q�����P(gu��n)�I��“�ւ����ٿ��]һ�¡�������������nj�(du��)�ġ�”

����ÿ�κͲ���ͨԒ���Ҷ���(hu��)�����ի@�����ң���(d��ng)����˼���r(sh��)����Ҳ��Ц��

�����Ҍ��ڲ���������ϼ������Լ���һ�lҎ(gu��)�t����һ��(g��)�dz����ĸ�(j��)���——��ñ��������L(zh��ng)һ�c(di��n)——Ȼ��dz��м�(x��)�� ���f(shu��)ʲô��

������ۊW�R��

�������������������c(di��n)��֪�ߐu��ȥ�꣬���҂�?n��i)���?l��i)�ĵ�һ�ξ��¹ɖ|���(hu��)�ϣ��҂�һ��������Է�æ���̘I(y��)��(l��i)ӭ�Ӵ�ҡ�

�������_���һ푣��҂���ֱ���ゃ���X�����ڶ̕r(sh��)�g��(n��i)���҂���ϲԊ(sh��)С���u�o�ゃ11���I(y��ng)�B(y��ng)�����Ǻ��ɿ��������҂���P.T���ͼ{ķ���R��֮�������v�У��҂����ゃ���C�^(gu��)�L(zh��ng)�ۡ�����������ϲԊ(sh��)���ǹ���߀��ʲô�ܽ�ጲ��������ܻ99�q��92�q�أ�

������֪���ゃ�dz���֪��ȥ��ļ�(x��)��(ji��)��

�������壬���T������һֱ�_������5�c(di��n)���҂����ǹ����_(t��i)���u����2690�ݡ�������������7�c(di��n)������4�c(di��n)30��֮�g��ϲԊ(sh��)����3931�P���ס��M����9��(g��)��С�r(sh��)�ĠI(y��ng)�I(y��)�r(sh��)�g����6��(g��)��С�r(sh��)���҂����Ӱ�͆�(w��n)��h(hu��n)��(ji��)�������̘I(y��)������

�������㿴��ϲԊ(sh��)�����S���I(y��ng)�I(y��)�r(sh��)�g��(n��i)��ÿ��犼s��10�P�N�ۣ������(n��i)�N���~�_(d��)400��309��Ԫ����������ͬһ���c(di��n)ُ(g��u)�I����Ʒ����101��]�Ќ�(sh��)�|(zh��)�Ը�׃�Įa(ch��n)Ʒ���ڸ���T��܇�r(sh��)��ϲԊ(sh��)���õķ��������F(xi��n)��Ҳ��Ȼ���á�

�����������Һ�����(g��)����ϣ����˾���ڴ���5��5-6���ڊW�R��Ҋ���㡣�҂���(hu��)��ú��_�ģ���Ҳ��(hu��)�ú��_�ġ�

����2023��2��25���ւ�-�ͷ���

��������(hu��)��ϯ

�����ɾW(w��ng)վ���������D(zhu��n)�d2023���ͷ����¹ɖ|����Ո(q��ng)ע�����µ�ַ朽�

�����ɾW(w��ng)վ���������D(zhu��n)�d2023���ͷ����¹ɖ|����Ո(q��ng)ע�����µ�ַ朽�