1981��ͷ����¹ɖ|���ţ���ُ�ڃɷN��r���܉�ɹ����B�d��

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�Ͷ�Y������������

�ͷ����¹ɖ|���� 1981

����ĠI�I(y��)����s����ǧ�f��Ԫ���^��ȥ�� 1979 �����ǧ�����f�p�٣��ڳ��ɖ|��(qu��n)���(b��o)����(���йə�(qu��n)Ͷ�Y��ԭʼ�ɱ�Ӌ(j��))����ȥ��� 17.8%������ 15.2%���҂�����Ӌ(j��)�������йɖ|����ָ��������Ҫ��ٛ�ęC(j��)�P(gu��n)��λ��(Ԕ�����) �������ӯ���p�� 90 �f��Ԫ������ҕ�҂���˾���ö�ؓ(f��)��r�Q�����~��

�o���ƙ�(qu��n)֮ӯ��(Non-controlled Ownership Earnings)

ȥ���҂���Ԕ��(x��)��ӑՓ�o���ƙ�(qu��n)ӯ����^��༴��Щ�҂��o�����ƻ�Ӱ���ӯ������һЩ��Ͷ�Y��˾(�҂��ܘ����c�¹ɖ|���ڹɖ|ӑՓ�@�(xi��ng)Ԓ�})�����@���ݵ�ӯ����ȫδ�@�F(xi��n)�ڲ����ĵĎ���֮�ϣ�Ȼ���҂�����δ������δӛ䛵�ӯ���Ԍ��c��Щ�҂����ƵĹ�˾��ٍ��ӯ��һ���D(zhu��n)���ɲ����ĵăr(ji��)ֵ���mȻ�������Բ����IJ�Ҏ(gu��)�t���ь�(sh��)�F(xi��n)��δ��(sh��)�F(xi��n)���õķ�ʽ�ʬF(xi��n)�������L�ڶ��ԣ��Ј��r(ji��)��K�����c��I(y��)�r(ji��)ֵͬ���l(f��)չ�����w���ԣ��҂��ڟo���ƙ�(qu��n)��˾�Ľ�(j��ng)��(j��)�����������Ⱦ߿��ƙ�(qu��n)��˾�Ĺ�˾���üѣ����ܵ�ԭ��������Ʊ�Ј����҂����Ժ����ăr(ji��)���I�����݃�(y��u)����I(y��)�Ĺə�(qu��n)������Ҫ�^ُ��Մ�еķ�ʽ�I�����ҹ�˾����ƽ���r(ji��)������h(yu��n)�����Ѓr(ji��)��

�҂��Ěvʷ�@ʾ���҂����ړ������ҹ�˾��H���в��ݹə�(qu��n)�����o����ƫ�ã�����(sh��)���҂����m(x��)Ͷ�Y��P�Y��������(�҂��M������С�~Ͷ�Y����?y��n)���һ����һ�c(di��n)Ҳ��ֵ��ȥ�����Ǿ����ǰ��������ٺ�Ҳ�]����)������(j��ng)�I���U(xi��n)��˾�c�Yȯ�I(y��)Ҳ��횱��������ԡ��҂�ُ���ěQ�������ڰь�(sh��)�|(zh��)�Ľ�(j��ng)��(j��)������ǹ�����D���Ӌ(j��)��(sh��)�֘O��(�L�ڶ��ԣ���������(d��ng)���^��ע�ؕ�Ӌ(j��)��(sh��)�ֶ����Խ�(j��ng)��(j��)��(sh��)�|(zh��)��Ԓ��ͨ�������߶����)�����܌�����ӯ���к�Ӱ푣��҂���Ը�� X �r(ji��)���I��һ�Һù�˾ 10% �ə�(qu��n)�������� 2X �r(ji��)���I���ǼҺù�˾ 100% �ə�(qu��n)�����ݵĹ�˾��(j��ng)�I�A��ƫ�ú��ߣ����Ҍ����О鿂���ҵõ���ڡ������@�N�О飬�҂��w�{�����N�әC(j��)(ͨ�������ղ���)

(1)�I(l��ng)��(d��o)�A�Ӻ�����ȱ�ل������Եģ��ҕr(sh��)�r(sh��)ɢ�l(f��)���^���c��(zh��n)��������������ڲ����ģ���ʹ��ُ���ɹ��������ゃ�Ĺ�����(d��ng)������Ҳ�����ӿ�һ�¡�

(2)�ݵĹ�˾����I(y��)�c�佛(j��ng)�I�A�ӣ����� “Ҏ(gu��)ģ”���� “�@��”����������Լ���e�˵Ę�(bi��o)��(zh��n)(������Щ���� Fortune 500 ����I(y��)��ؓ(f��)؟(z��)�ˣ��������ā�����֪�������Ĺ�˾���ԫ@���������ŵ�Ԓ�������ڵڎ�λ)

(3)�ݵĽ�(j��ng)�I�A�Ӻ����@���^�ȳ�����С�r(sh��)���� ���ģ�һ��(g��)׃����ܵ������������Ĺ�������һ�Ƕ����ȵ�ͯԒ���£����J(r��n)��ֻҪ��������(y��u)���Ĺ�������һ�ǣ���ُ���Ĺ�˾����Ó̥�Q�ǡ�

��˵Ę��^�DZ�Ҫ�ģ���t��˾�Ĺɖ|���ە������Զ����ăr(ji��)�X�I���ǼҺù�˾��������һ���ăr(ji��)���Լ����Ј����I�M(j��n)���Q��֮��Ͷ�Y�����h(yu��n)��������ܵăr(ji��)���I����ܣ�����Ͷ�Y��Ը�����p���Ĵ��r(ji��)�Y������ȥ�H����ܵ�Ԓ����ñ������E���l(f��)�����S�����Ȼ��(ji��n)������������ʹ���׃�����ӵ�ħ������ʹ�����ĺ�Ժ�����B(y��ng)�M��һ��ѵ���ܡ��M����ˣ�ƽ�Ķ�Փ��Ȼ�ЃɷN��r��ُ���Ǖ��ɹ���:

(1)��һ������I����(�����������o���)���ǷN�e�܉��m��(y��ng)ͨ؛��Û�Ĺ�˾��ͨ�������־߂��˃ɷN������һ�Ǻ�����ȥ�{(di��o)�q�r(ji��)�� (��ʹ�Ǯ�(d��ng)�a(ch��n)Ʒ����ƽ�����a(ch��n)��δ�������Ҳһ��)�Ҳ���ʧȥ�Ј�ռ���ʻ��N؛��;һ�N��ֻҪ�����~���������Y��֧���������ʹ?f��n)I�I(y��)�~�������(�mȻ���ӵ�ԭ�������?y��n)�ͨ؛��Û���nj?sh��)�H���Ӯa(ch��n)���ľ���)����ʮ�������ֻҪ�������σɷN�l�����mȻ�@�N��r���࣬��ʹ��������ͨ�Ľ�(j��ng)����Ҳ��ʹ�@�(xi��ng)ُ�����A�M�ɹ���

(2)�ڶ������Щ��(j��ng)�I��ţ��������ж�Ϥ�ٔ�(sh��)����������µ����ӣ���������������Óȥ���b���҂�����Ҫ�� Capital City �� Tom Murphy �¾��������ǷN�܌�ُ��Ŀ��(bi��o)�i���ڵ�һĹ�˾�����������еĹ����L����ʹ���ɞ�ڶ��ٮٮ�ߡ�ֱ�ӻ��g�ӵĽ�(j��ng)�(y��n)ʹ�҂��w�J(r��n)��Ҫ�_(d��)���������ǘӳɾ͵����y��(��(d��ng)ȻҲ��?y��n)���ˣ�������������ɹ��Ă�(g��)�������࣬�ҕ��l(f��)�F(xi��n)���^�����ù�˾�Y���I���Լҹɷ����(sh��)�ڵķ���)�����ܲ��ҵģ��ゃ�Ķ����L�������ڵڶ���ˣ��ұM���ѳ���w�J(r��n)��회����c(di��n)�[�ڵ�һĹ�˾�����������еęC(j��)�ʅs����֮���٣��҂��v�ñ����ú� (�҂������Z���Ķ���: ���A(y��)�yʲ�ەr(sh��)���´���]���ã����Ҫ�ܽ��췽�۲��㡣�҂����Ä���ăr(ji��)�X�I�²�����ܣ��^ȥ�Ĉ�(b��o)������ἰ�������@���҂����DZ��F(xi��n)ƽƽ���҂��������ׂ�(g��)���Ӽ��Ĺ�˾�����������҂��I�r(sh��)���������������ˣ��������҂����Ǜ]����׃����ܣ������ �� �� ż �� Ҳ �� �� �� �� �� � �� �� �� �r(ji��) �� �I �� ���� �� �� �� �� ˾ �� �� �ݹ� ��(qu��n) ��

�҂������m(x��)���Ժ����ăr(ji��)�X�I������(g��)��˾����ʹ�Ǽҹ�˾δ���İl(f��)չ�c�^ȥһ��;�҂�ҲԸ���Բ��e(cu��)�ăr(ji��)�X�I�µ�һĹ�˾�����҂����Ժ�����������������;���҂�ͨ������ȥ�I��Щ�҂�����������S���׃�Ĺ�˾����?y��n)��҂��l(f��)�F(xi��n)�҂������ĸ�׃��Ҋ���Ǻõġ������҂�����(j��ng)��Մ��һ�P���I�u���Ǽҹ�˾�c�佛(j��ng)�I�A�Ӷ����҂���ϲ�۵ģ������ǃr(ji��)�XՄ���]�����(ji��n)���I�µĽY(ji��)�����ɖ|�����治Ҋ�Õ����I֮ǰ���á�����(g��)�����ĵۇ���D���ܕ�׃���������|(zh��)������׃��M�� 1981 ���҂����]�гɹ��Ă�(g��)�������҂��A(y��)Ӌ(j��)δ�������I�� 100% �����҂���(bi��o)��(zh��n)�Ĺ�˾�������҂�����������������(b��o)������ Pinkerton �@��Ͷ�Y�����oͶƱ��(qu��n)�Ĺə�(qu��n)�����ӣ�������Ҫ�Ĵ�ɖ|���҂��ɫ@�ÿ��^�Ľ�(j��ng)��(j��)�����ͬ�r(sh��)����������˾ԭ�еĽ�(j��ng)�I�A�ӌ�(sh��)�F(xi��n)���L�ڵ�Ŀ��(bi��o)���҂�Ҳ�l(f��)�F(xi��n)�������Ј��I��һЩ������������ֱ���˽�(j��ng)�I�Ĺ�˾�IJ��ݹə�(qu��n)������(sh��)���҂�Ҳ��δ�����Լ�ȥ��(j��ng)�I�@Щ��˾�����҂��Ĵ_��Ҫ���@Щ��˾�ϫ@�������҂�Ҳ�A(y��)���@Щ��˾��δ����ӯ�������ٷ�֮�ٻ؈�(b��o)�o�����ļ���ɖ|�������]�У������dz������N���e(cu��)��

(1)�҂���ָ�ɵĽ�(j��ng)�I�A���І��}(2)��˾��ǰ���І��}(3)�҂����ăr(ji��)���І��}������(sh��)�ϣ��҂���Փ���I�M(j��n)�߿��ƙ�(qu��n)�߿��ƙ�(qu��n)�Ĺə�(qu��n)�r(sh��)�����������S���e(cu��)�`�������Եڶ���`�е���r�Ҋ����(d��ng)ȻҪ���_�҂�Ͷ�Y�Ěvʷ�����ҵ���Ƶİ���(��������Ҫ�������ٶ�������(g��)�����ϰ�…)������ȥ���ゃ�Ķ����L�l(f��)���㿴���X�I(y��)�l(f��)չ��ǰ����ֻ�ǵ������m(x��)��(j��ng)�^Щ���{(di��o)�������ĽY(ji��)Փ�s��һ�ٰ�ʮ�ȵ��D(zhu��n)����Ȼ�����ڂ�(g��)���c���^��ԭ��ͨ���҂������ڌ����߿��ƙ�(qu��n)�Ĺə�(qu��n)Ͷ�Y���e(cu��)�`Ҫ�Ȍ��߿��ƙ�(qu��n)�ā��������S�࣬�@�r(sh��)��ȱ��

���ƙ�(qu��n)�������ɞ�һ�N��(y��u)�c(di��n)��������ȥ�������ᵽ�ģ��҂��ڲ��߿��ƙ�(qu��n)�Ĺə�(qu��n)Ͷ�Y�ѽ�(j��ng)������Ͷ�Y������(y��ng)�ֵ�֮δ����ӯ��������Խ��˾���w�Ď���ӯ�࣬���҂��A(y��)���@�N��r�������m(x��)��ȥ��1982 ����������ļ�(GEICO��General Foods��R.J.Reynolds ���Aʢ�D�]��(b��o))�������ͳ��^��ǧ����f��Ԫ�����ڕ�Ӌ(j��)ԭ�tʹ���҂���Ӌ(j��)�㎤��ɖ|��(qu��n)���(b��o)���c��һ��ȫ@�����F(xi��n)�r(sh��)���o�����@Щδ����ӯ��ӛ�롣

�ں���һ�ҹ�˾�L�ڵĽ�(j��ng)��(j��)���F(xi��n)�r(sh��)���҂����U(xi��n)�ӹ�˾�����еĹ�Ʊ�����Ѓr(ji��)(�۳����O(sh��)��Č�(sh��)�F(xi��n)횸������ö�)�������҂�ǰ����������Փ���_��Ԓ����Щ���߿��ƙ�(qu��n)�Ĺə�(qu��n)��δ����ӯ�࣬�mȻ��Ҏ(gu��)�t�����K�����ҵ�·��ӳ���҂���˾���ϣ����ٵ�Ŀǰ��ֹ�_����ˡ���(d��ng)Ȼ���(y��n)��һ�c(di��n)��Ԓ��߀��횰���ȯͶ�Y���DZ��U(xi��n)�ӹ�˾���ֵĹ�Ʊ���Ѓr(ji��)Ӌ(j��)��Ÿ���(zh��n)�_��Ȼ�� GAAP(һ�㹫�J(r��n)��Ӌ(j��)ԭ�t)��δ���Ҏ(gu��)���������@�������҂����f�䌍(sh��)Ӱ푲�����(d��ng)��Ӱ푴�һ���̶ȕr(sh��)����һ�������λ��(b��o)�档�� GAAP �Ļ��A(ch��)�£���˾�Ď���r(ji��)ֵ���ԬF(xi��n)��(j��ng)�I�A�ӽ��ֵ�ʮ�����ԁ����я� 19.46 ��Ԫ���ӵ����� 526.02 ��Ԫ���s�����(f��)�ϳ��L�� 21.1%���ӣ�ֻ���@��(g��)������δ�팢�������»������҂����������ٕ�����һ����������I(y��)��ƽ��ˮ��(zh��n)���� 1981 ���ֵ���ӵļsһ�|��ǧ���f��Ԫ�У��s��һ��Ҫ?d��)w���� GEICO һ�ҹ�˾�����Á��f�������҂�Ͷ�Y��Ʊ��ֵ������Ҫ���䱳��(sh��)�H�����Ľ�(j��ng)��(j��)�r(ji��)ֵ���Ӕ�(sh��)Ҫ��ö࣬��Ҫע���Ʊ��ֵ�s�������h(yu��n)���õķ����ߡ�

ȥ���҂������ͨ؛��Û�����ʹ�҂��Ď�����F(xi��n)�Ƚ�(j��ng)��(j��)��(sh��)�|(zh��)Ҫ�ÿ��Ķ࣬�҂��� Fed((li��n)���(zh��n)������)��ϯ Volcker ����������Ŭ��ʹ�ìF(xi��n)�����е���r(ji��)ָ��(sh��)�ܜغ͵ij��L��ʾ���x���M����ˣ��҂�?n��i)Ԍ�δ����ͨ��څ�ݸе����^��������ͯ��һ�ӣ���(w��n)������r(ji��)ֻ�ܾS�֬F(xi��n)��s�]���k��ʹ��֏�(f��)ԭ��M��ͨ��?q��)�Ͷ�Y���v��(sh��)����̫��Ҫ�ˣ����Ҳ�������ĥ�ゃ�����҂����^�c(di��n)�ڏ�(f��)��һ�飬ͨ���팦��ҵ���ĥ�������(���l�б�Ű���������ȡ��(f��)��) ��������ͨ���g�ֹ��ʹ؛���Hֵ����˾���ܱM����ʹ���Ƥ�A�M�M�������������Ķ��ӡ�

����һ�(xi��ng)���ؿ��ܕ�����˾��(b��o)���ʵğ����ٝ���һ����ˮ���˂�?y��u)�ʲ��ҪͶ�Y��˾�ə�(qu��n)���ǹ̶�����?zh��n)�ȯ�����ɣ�ϵ���ڹ�˾�?j��ng)�I�A�ӿ��\(y��n)���@�P�Y���턓(chu��ng)��ȹ̶���Ϣ������ߵ�ӯ�࣬���˂���Ը��Г�(d��n)�fһ�l(f��)���pʧ���L(f��ng)�U(xi��n)�������~����L(f��ng)�U(xi��n)�Nˮ��������(d��ng)Ȼ�ġ�����(sh��)������ˆ�?? �^ȥ��(sh��)ʮ�����һ�ҹ�˾�Ĺɖ|��(qu��n)���(b��o)����ֻҪ���^ 10%�����ܱ��w�һ�҃�(y��u)����I(y��)�����Ԯ�(d��ng)�҂���һ�K�XͶ�뵽�@�ҹ�˾���䌢���ܮa(ch��n)���Ľ�(j��ng)��(j��)Ч�挢������һ�K�X��(��������(d��ng)�r(sh��)�L�ڂ�ȯֳ���ʼs�� 5%�����ⶐ�����t�s 3%)����ʹ��Ӌ(j��)��ؓ(f��)��Ԓ����(sh��)�H��Ͷ�Y������������ 6%-8%����Ʊ�Ј��J(r��n)ͬ�@�N���������^ȥ��һ�Εr(sh��)�g��һ�ҹɖ|��(qu��n)���(b��o)�����_(d��)�� 11%�Ĺ�˾�����Ѓr(ji��)���ԝq���s��ֵ��һ�c(di��n)�屶�����@Щ��˾���a(ch��n)���ĸ��Ӄr(ji��)ֵ�ஔ(d��ng)���^��Ȼ����һ���ѳ��^ȥ�����^ȥ���õ��Ľ�(j��ng)�(y��n)���t�s���y������ “��(d��ng)Ͷ�Y���c��(j��ng)�I�A��һ�_̤�M(j��n)δ�����������X���c��(j��ng)ϵ�y(t��ng)

�s߀�������^ȥ��”Ͷ�Y�T�����Úvʷ�ı���ȶ���(j��ng)�I�A�ӄt��(x��)�T�Â��y(t��ng)��I(y��)�u�r(ji��)��(bi��o)��(zh��n)�����s��ȥ��˼��ǰ���Ƿ����Ѹ�׃������׃�Ǿ����ģ����۳��m(x��)����˼����׃�ñ�Ҫ����׃���ܴt*�����յļ��O(sh��)���ܕ������O��Ĵ��r(ji��)������(j��ng)��(j��)���{(di��o)��׃���Ǖ�������Ϣ�ġ�

ȥ���L�ڂ�ȯֳ���ʳ��^ 16%�����ⶐ�����t�s�� 14%�����@Щ����ֱ������Ͷ�Y�˵Ŀڴ����ڴ�ͬ�r(sh��)��������I(y��)�Ĺɖ|��(qu��n)���(b��o)���ʼs�� 14%��������δ��������Ͷ�Y�˿ڴ�ǰ���֧���Ķ�ؓ(f��)(ҕ��Ͷ�Y��˾�Ĺ��������cͶ�Y���m�õ����ö��ʶ���)����� 1981 ��Ę�(bi��o)��(zh��n)���ԣ�Ͷ�Yһ��������˾һ�K�X���a(ch��n)���Ľ�(j��ng)��(j��)�r(ji��)ֵ߀����һ�K�X��(��(d��ng)Ȼ��Ͷ�Y�����ⶐ�Ĵ��ƙC(j��)��(g��u)���t��r���ܕ���һ�c(di��n))�����O(sh��)Ͷ�Y��ϵ�m���� 50%���ʣ�����˾������ӯ��l(f��)�ų������t�ɖ|��Ͷ�Y��(b��o)���ʼs�Ե���Ͷ�Y 7%���ⶐ��ȯ�����@�N��r��һֱ���m(x��)��ȥ��������������һ�L�� 7%���ⶐ��ȯһ�ӣ����������ăr(ji��)ֵ�����B��ԭʼͶ�Y�~��һ��߀�����������������ӯ���������������(b��o)���ʾS�ֲ�׃���tӯ��ÿ����� 14%���ٶ����ӣ��ּ��O(sh��)����Ȳ��ӣ��t��˾�ĹɃr(ji��)ÿ��Ҳ���� 14%�ı������ӣ������ӵIJ��ݲ�����������ɖ|�Ŀڴ�����?y��n)��ջ�ȥ��Ԓ��Ҫ����s 20%���Y�����ö������Բ��������f��߀�DZ���������ⶐ���� 14%�͡����ǻ�����(b��o)���ʽ��ͣ���ʹ��˾ӯ��ÿ���� 14% ���L���s��δ���յ���ë�X��������Ͷ�Y�˶��ԣ�������һ�o���@���@���ɖ|�c��(j��ng)�I�A�Ӷ��Dz��������Ľ�(j��ng)�(y��n)�������Ǻ���ϣ������^ȥ�ģ�����Փ��Σ���(sh��)������(sh��)���ݵ�������˾�Ѵݵ�ӯ������ȥ���������ǽ��ڃɂ�(g��)�O�˵�����֮�g�����ݵ�������˾�Ķ���Ͷ�Y��(b��o)���ʿ��ܱ�Ͷ�Y�ⶐ��ȯ߀���(d��ng)ȻҲ���ٔ�(sh��)���⣬����ā��f��������˾���Y����Ͷ�Y�ˁ��f�o�κθ��ӵăr(ji��)ֵ����Ҫ��(qi��ng)�{(di��o)���ǣ��Ҳ������f���е�������˾���F(xi��n)�ı��������(sh��)�ϣ������DZ���ǰ߀��һ�c(di��n)��ֻ������T������ǰ������S�࣬��Ҫ��ԭ��(����Ωһ)���^ȥ��ͨ��(j��ng)�(y��n)�c��δ��ͨ����A(y��)�ڣ����z�����Ǯa(ch��n)�I(y��)��ǰ�����y��߱����ı��F(xi��n)����ֻ���D(zhu��n)�������T���܉�һ�c(di��n)�����������ͨ����γ�ԭ������Ч���ƣ��T����Ȼ�����ͣ���������I(y��)�Ľ�(j��ng)��(j��)�r(ji��)ֵҲ�ܴ�����ƣ��ɲ�������I(y��)�D(zhu��n)�郞(y��u)������I(y��)��

��(d��ng)Ȼ���˕��f���@�ҹ�˾��(b��o)���������^�ߣ����۰�ӯ�����ڹ�˾�^�m(x��)Ͷ�Y��ȥ�е����������@�ҹ�˾��(b��o)���ʲ��β���ٍ��ӯ�����o�ɖ|���ɖ|�Լ�ȥ����������(b��o)�����^��Ͷ�Y�C(j��)����??(�Ž�(j��ng)����ٝͬ:�Ђ�(g��)����(g��)���˵�Ԣ�ԣ����젔���ж���(g��)��ٍ�X�����ˣ�����������ٍ���X���Ą�(l��)�����U(ku��)��I�I(y��)��������һ��(g��)�ж費��ٍ�X�����ˣ��t����(y��n)���ó��P���������X���oǰ�����(g��)���˹���/�R�� 25 �¡���ͨ�������҂��^�Q�R�������z�����ɾ�һ�ӣ���(d��ng)ͨ����Ű�r(sh��)����������I(y��)���ȱ��������е�ÿһ���X����������ؾS�����^ȥ���е����a(ch��n)��������(sh��)������ǵ��ѡ�ͨ������Ǽ�������I(y��)�w��(n��i)��ėl�x�����ܱ����������������w��r��Σ�߀��ƴ���ď���������ȡ�B(y��ng)�ݣ����Բ��ܹ�˾�ī@�������ж���(����]��Ҳһ��)�����Ͽ��Ǖ���Խ��Խ��đ�(y��ng)�Վ����؛�c�̶��Y�a(ch��n)�ԾS������������Ҏ(gu��)ģ�����˵����wԽ��ͱ�ʾ��Խ��������B(y��ng)�ݱ������x���ߡ�

��Ŀǰ����r���v��һ�ҹ�˾��ֻٍ�� 8% �� 10% ��Ԓ�����������Á����ڔU(ku��)����߀����l(f��)�Ō�(sh��)�ڵĹ�����ͨ���@�l�����x��ͰѱP�������ˣ�(����(sh��)�ϣ�ͨ�������S������o���l(f��)�Ź����ľ������ס�����糣�����ӯ���D(zhu��n)Ͷ�YӋ(j��)������(qi��ng)�ȹɖ|��Ͷ�Y�����ǰl(f��)���¹ɣ��Ï������X�l(f��)�Žo���ģ�ҪС���@�N���Ҫ�����ҵ��������ܰl(f��)�ŵĹ���)�����^������ͨ������e�O���DZ��ӵ����ɶ�����ӯ����Ͷ�Y����(d��ng)Ȼ�҂�Ҳ�������ǰ��ͨ������{���҂��vʷ��Ӌ(j��)�Ĉ�(b��o)����21%�۳����ڵ��Y�����ö����m(x��)�ؿ��^����͵��T������ֻ�����ǵͿ����^����ֻҪ�ڳ�һЩ���e(cu��)�������ʹ�҂����R�o�����^�T���ľ�����

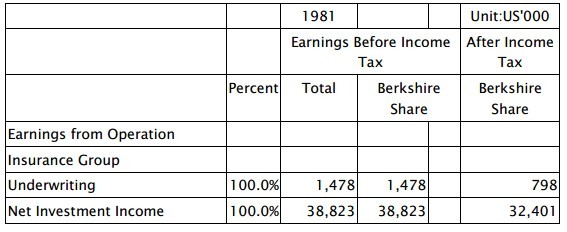

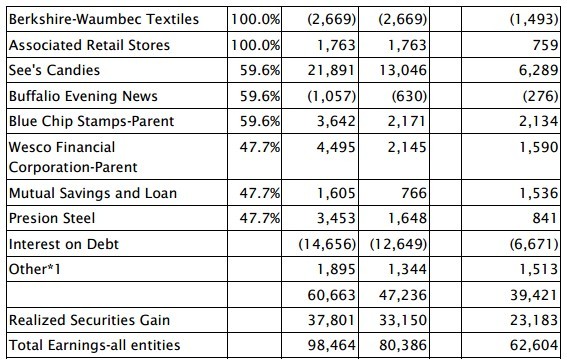

�±��@ʾ���������ո���(g��)��˾�ֹɱ�������ʾ����ӯ�����Ҫ��Դ��������(g��)��˾�Y�����Ópʧ���������ڃ�(n��i)���DžR�����±���� “�ь�(sh��)�F(xi��n)�����Cȯ����”һ�ڣ��mȻ������ʾ�ķ�ʽ�cһ�㹫�J(r��n)��Ӌ(j��)ԭ�t���M��ͬ�����ēp�攵(sh��)�օs��һ �� ��: �� �� �� �� �� �� �� Blue Chips Stamps 60%�� �� ��(qu��n) �� �� �� �� �� �� ��Wesco ؔ(c��i)��(w��)��˾ 80% �Ĺə�(qu��n)��

*1 �� �� ُ �� �� �I(y��) �� �u(y��) �� �� �N(�� See's Candies; Mutual; Buffalio Evening News ��)

*2 Illinois National Bank ���� 1980.12.31 �IJ�����Ó�x��ȥBlue Chip �� Wesco �ɼҹ�˾��?y��n)鱾���ǹ��_�l(f��)�й�˾��Ҏ(gu��)�������Լ������(b��o)���ҽ��h����м�(x��)��x��

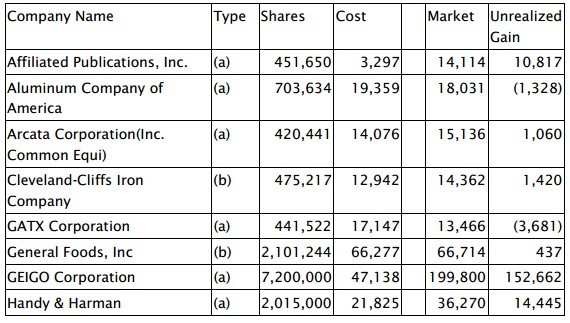

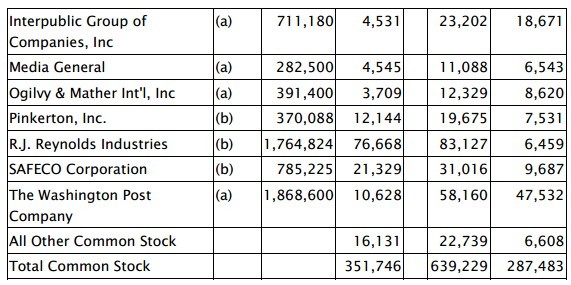

������ǰ�҂����ᵽ�ģ����߿��ƙ�(qu��n)�Ĺə�(qu��n)Ͷ�Y���ѷ����ӯ������ʾ�ڱ��U(xi��n)�I(y��)��Ͷ�Y����֮�У���δ����ӯ��ռ����˾����Ҫ���Ѳ�����ǰ����еĎ���ӯ�࣬�±���ʾ������Щ�҂����߿��ƙ�(qu��n)�Ĺə�(qu��n)Ͷ�Y�ijֹ�:

(a) ����ȫ���ə�(qu��n)�ɲ����ļ����ӹ�˾������

(b) �����ɲ������ӹ�˾ Blue Chip �c Wesco �����У��������ijֹɱ����Q��Á�

�����҂��߿��ƙ�(qu��n)�c���߿��ƙ�(qu��n)����I(y��)��(j��ng)�I�鲼���и��I(y��)������ˡ�ҟo���ڴ�٘�������oՓ��Σ����F(tu��n)�����c(di��n)һ���ǔ[�ڮa(ch��n)�U(xi��n)/�����U(xi��n)֮�ϣ������б�Ҫ����a(ch��n)�I(y��)δ���l(f��)չ�����f����

“�A(y��)�y”��ͬ Sam Goldwyn ���f�����ஔ(d��ng)Σ�U(xi��n)�ģ���������Щ���P(gu��n)��δ�����A(y��)�y��(�����ĵĹɖ|���^ȥ��������(b��o)���x���ゃ�Ķ����L�������I(y��)δ���ķ�������Ҳ������ͬ��)�������A(y��)�y 1982 ��ı��U(xi��n)�I(y��)���N���ܑK���ǾͲ�����ʲ�ۺ��µ��ˣ���?y��n)�Y(ji��)���ѽ�(j��ng)��Ŀǰͬ�I(y��)�Ě��r(ji��)�О���ϱ��U(xi��n)���s���������|(zh��)�@����ӡ�C����(d��ng)�S����܇���U(xi��n)����������(g��)���ځ����r(ji��)���l(f��)�ۣ����S��a(ch��n)�ﱣ�U(xi��n)��������ڣ������Ᵽ�U(xi��n)ͬ�I(y��)һ����ͨ�����g�t�Ե���ʮ����(g��)�£���(d��ng)Ȼ�r(ji��)���ڱ��U(xi��n)��Ч�����g��(n��i)�ǹ̶��ģ���˽����N�۵ĺϼs(�I(y��)��(n��i)���f�����Q֮�鱣�M(f��i)����)��ŕ��Q�����걣�M(f��i)�����һ�룬������һ��t�����꺞�µı��U(xi��n)���s��Q������˫@������r��Ȼ��Ȼ���f�ӣ�Ҳ�����f�����ڶ��r(ji��)�Ϸ����e(cu��)�`���������ܵ�ʹ����ܕ����m(x��)һ��ӡ�ע���±����О�ÿ�걣�M(f��i)������L���c�䌦��(d��ng)���c����ȫ@����Ӱ푣����Y(ji��)������ͬ�����A(y��)�ڵ�һ�ӣ���(d��ng)���M(f��i)�����Զ�λ��(sh��)���L���t��(d��ng)���c����ī@����(sh��)�־͕��ܺÿ����������M(f��i)����H���Ԃ�(g��)λ��(sh��)���L���t��ʾ���N�Y(ji��)���͕�׃�úܲ

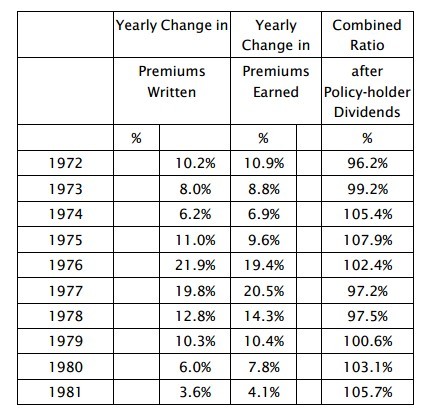

�±���ӳһ��ͬ�I(y��)�����R����ݣ�Combined Ratio ��ʾ���РI�\(y��n)�ɱ��������r�pʧռ���M(f��i)����ı��ʣ��ٷ�֮һ�����±�ʾ�гб����棬��֮�t��ʾ�Гpʧ:

�\�� Pogo ���f: “δ���c�Q�����c�^ȥ��ͬ”���F(xi��n)�ڵ�ӆ�r(ji��)��(x��)�T��ע���պK�ĽY(ji��)�����������������o�ش��(z��i)�y���͵õĴ�Ϣ�C(j��)���Y(ji��)���r(sh��)�����U(xi��n)�б�����r�������\(y��n)���(�����\(y��n)���)��׃���������Z�L(f��ng)����Hͣ���ں��ϣ�ͬ�r(sh��)Ħ��܇�Tʿ�^����·���ܣ��������������h(yu��n)��������Ҏ(gu��)�ء���(d��ng)Ȼ؛���c���(��Ժ�c�㌏�F(tu��n)�����U(xi��n)Ͷ�������J(r��n)����Խ�ϼs�c�����ĔU(ku��)��)���p��ͨ؛��Û�ǟo���֙n�ģ�ؔ(c��i)�a(ch��n)�����a(b��)�c�������t(y��)�����@Щ��ҕ�鱣�U(xi��n)��˾�Į�(d��ng)Ȼ؟(z��)�Σ������l(f��)�ijɱ������oֹ�M�ĔU(ku��)�������]����ʲ�۵�ù��(����(z��i)�y���{��О����ӵ�)ͬ�I(y��)���M(f��i)����ƽ������Ҫ����ʮ��(g��)�ٷ��c(di��n)����ʹ 1982 ��ij��N���ʲ����ِ���(��ͬ�I(y��)��Ӌ(j��)�Г�(d��n)�pʧÿ����ʮ��(g��)�ٷ��c(di��n)���L����(d��ng)Ȼ��Ҷ������Լ���˾���L�^��)��

ȥ�����(b��o)�҂�����(j��ng)�ᵽ�S�ౣ�U(xi��n)��˾��Ͷ�Y����(d��ng)ʹ���乫˾ؔ(c��i)��(w��)׃�ò���ȫ����ʹ�����ŗ�ԭ�гб�ԭ�t����ϧ�Ե̓r(ji��)�нӱ����ԾS�ּ��������ԡ������@�Ď��ϳ��в������߹��Ă�ȯ��ͬ�I(y��)�����ˬF(xi��n)�����D(zhu��n)�������@�������ĵ̓r(ji��)�����u�����Σ��������±�������Ĝp�ٸ����ڳб����������ӵēpʧ��Ȼ�����ҵ������е�ͬ�I(y��)������ܲ�������?y��n)���ăr(ji��)�����c����ͬ�I(y��)���̫�h(yu��n)���@�N����δ���Ԝp������ʹ���������ͬ�I(y��)���M(j��n)��äĿ�����ij��L�����|(zh��)�����ӣ�����ʧȥ���Ј�ռ�������h(yu��n)�o���؏�(f��)����ʹ���һ���J(r��n)ͬ�M(f��i)�ʘO���������҂��J(r��n)��]��һ�ұ��U(xi��n)�I(y��)�ߣ��܉���ܬF(xi��n)��O����������r�²����κα��Σ���ֻҪ�@�N�đB(t��i)���ڣ��t���r(ji��)���m(x��)���R�{(di��o)��������

���ڌ���һ���J(r��n)�����U(xi��n)�a(ch��n)�I(y��)��ѭ�h(hu��n)��Ҏ(gu��)�t�����L�ڶ��Գ��N�p��ӽ���ƽ���҂��t���ֲ�ͬ�Ŀ������҂����ųб����R��~�pʧ(�mȻ�̶Ȳ�һ)���ɞ鱣�U(xi��n)�I(y��)��ij��B(t��i)��δ��ʮ���(n��i)��õı��F(xi��n)�������H�����������ͨ���ѡ��mȻ���R���m(x��)������δ���������ĵı��U(xi��n)�I(y��)���o�κ����������҂���(j��ng)�I�A�Ӆs�ѱM���������Σ��mȻ�б���(sh��)���p���ˣ����б��p�����^��ͬ�I(y��)���@��(y��u)Խ��չ��δ���������Č��S�ֵͱ��εĬF(xi��n)��҂���ؔ(c��i)��(w��)��(sh��)��ʹ�҂��ܱ������ď��ԣ��@��ͬ�I(y��)�g������Ҋ������������һ�죬��(d��ng)ͬ�I(y��)���νӵ���֮�r(sh��)��������ؔ(c��i)��(w��)��(sh��)�����ɞ�I�\(y��n)�l(f��)չ�������ĺ�ܡ����� GEICO�҂����߿��ƙ�(qu��n)����Ҫ�ə�(qu��n)Ͷ�Y���ǂ�(g��)���N���������Q��I(y��)�������ь�(sh��)�`�䷶�҂�ʹ�����йɖ|����ָ���䂀(g��)�e��ٛ��λ����Ӌ(j��)���ܵ��V���푣���932,206 ����Ч�ɷ���(���ڱ���˾�ɷ�ϵ�ɱ��˵�ӛ��)���� 95.6%�؏�(f��)�����ڼ�ʹ���������˹ɷݵ���r�£�Ҳ�г��^ 90%�ijɿ��������� 3%�Ĺɖ|���ӌ��Ł�֧�ֱ�Ӌ(j��)�������ɖ|���c�ğ����c�ṩ����Ҋ��Ҳ���҂�ǰ��δҊ���@�N�Ԅ��l(f��)�đB(t��i)���f���˱�Ӌ(j��)���ɹ��c��Ҳ�ɿ��������Ĺɖ|�����ԡ������@�ģ���������ϣ���ܓ������������ƿ���������ٛ���X��ȥ���ڸ���(qu��n)ʽ�Ĺ���W(xu��)Ժ���ܕ��@Ӡ�İl(f��)�F(xi��n)���]��һλ�ɖ|��ʾϣ���ɲ����ĵĽ�(j��ng)�I�A�Ӂ���������Q�����������O(ji��n)�¾�ٛ�������� (�@��Ŀǰһ����������I(y��)�ձ������) �����ɲ����ļ����ӹ�˾��(j��ng)�I�A�ӛQ���ľ�I(xi��n)�⣬��Ӌ(j��) 1,783,655 ��Ԫ�Ĺɖ|ָ����ٛ�����o 675 ��(g��)���ƙC(j��)�P(gu��n)�F(tu��n)�w�� ������겨���Č������@�(xi��ng)���Ӌ(j��)���@��Щ�S�Ķ�ؓ(f��)�֜p����ÿ��ʮ��ʮ����ǰ���҂�����֪ͨ�ɖ|ÿ�ɿɾ�ٛ�Ľ��~����������(g��)�Y�ݵĕr(sh��)�g�������Q���������ʧ�Y�ɷ�횴_��(sh��)���㱾�����x��ӛ������ȥ���@�(xi��ng)Ӌ(j��)���҂�Ωһ�е��z�����ǣ���Щ�ɖ|�mȻ������?y��n)鱾�����e(cu��)�`�����o�����ӣ����ڶ���(w��)��λ�Ľ������ʮ�³���������Ҏ(gu��)���ɷ����ɴ����˻�(j��ng)�o(j��)�����x��ӛ�߲��m�ã����ڕr(sh��)�g�o�ȣ��ټ���(li��n)�j(lu��)ǰ���ɖ|����^������ˣ�ʹ�ò��ݹɖ|�]�܅��ӣ��ڴ��҂���(qi��ng)�Һ�����Щ��Ʊ��(j��ng)�o(j��)�˱M��֪ͨ��͑�������ɖ|�ę�(qu��n)�������Z�������м��Cȯ��(j��ng)�o(j��)�̴�����ʮλ�ɖ|(�sռ 4%��(qi��ng)�ə�(qu��n))�����@���ڽӵ��]������(g��)�Y�ݺŌ�֮�D(zhu��n)���͑������ϡ��S�̵��ǣ�ԓ��˾�������в��T����ˑ�ɢ���D(zhu��n)���]���Ď����������(n��i)���͵������Ĺ�˾���҂�֮���Ը��V����@�����Ѓɂ�(g��)����(1)����ϣ�������@�(xi��ng)�ɖ|ָ����ٛӋ(j��)����Ԓ��Ո��(w��)�،���Ĺɷ��ھ��µ���ǰ�ĵ�ӛ���Լ�������(2)�����㲻��?y��n)��ӣ����߀�����ٌ�һ�ɵ�ӛ���Լ������£���˲��ܴ_�����c�����ɖ|һ���ڵ�һ�r(sh��)�g֪�����P(gu��n)��˾���ش���Ϣ���������@�(xi��ng)�ɖ|ָ����ٛӋ(j��)���ڃ�(n��i)���S��ܺõ�idea�������ɲ����Ĺ�˾�ĸ������L�� Blue Chip �Ķ����L Charlie Minger ����(g��u)˼�������Q��Σ�Charlie ���ҽ��Ԉ�(zh��)�кϻ��˵��đB(t��i)���������I(y��)������λ�ɖ|�������҂�һ��ĺϻ���һ�ӡ�