��ָ��؛���ڱ�ֵ����ԭ��

admin

���y(t��ng)�����ڱ�ֵ��ָ�����a(ch��n)��(j��ng)�I(y��ng)���ڬF(xi��n)؛�Ј�(ch��ng)���I�M(j��n)���u��һ�����ĬF(xi��n)؛��Ʒ��ͬ�r(sh��)������؛�Ј�(ch��ng)���u�����I�M(j��n)�c�F(xi��n)؛Ʒ�N��ͬ����(sh��)����ȣ��������෴����؛�ϼs����һ��(g��)�Ј�(ch��ng)��ӯ�����a(b��)��һ��(g��)�Ј�(ch��ng)��̝�p���_(d��)��Ҏ(gu��)�܃r(ji��)��(d��ng)�L(f��ng)�U(xi��n)��Ŀ�ġ�

���ڱ�ֵ֮�����܉�Ҏ(gu��)���L(f��ng)�U(xi��n)������?y��n)���؛�Ј?ch��ng)�ϴ������»�����(j��ng)��(j��)ԭ����

��1��ͬ�N��Ʒ����؛�r(ji��)���߄�(sh��)�c�F(xi��n)؛�r(ji��)���߄�(sh��)һ�¡�

��2���F(xi��n)؛�Ј�(ch��ng)�c��؛�Ј�(ch��ng)�r(ji��)���S��؛�ϼs�����յ��R��������څ��һ�¡�

���ڱ�ֵ�߱���“������ע�������������������(du��)”��ԭ�t���ڃɂ�(g��)�Ј�(ch��ng)֮�g����һ�N“��_��”�C(j��)�ƣ��Ķ��_(d��)���D(zhu��n)�ƃr(ji��)���L(f��ng)�U(xi��n)��Ŀ�ġ�

�c��Ʒ��؛���ڱ�ֵ��ƣ���ָ��؛���ڱ�ֵҲ��ͨ�^(gu��)����؛�Ј�(ch��ng)�Ͻ���һ����(sh��)�����c�F(xi��n)؛�������෴�Ĺ�ָ��؛�^�磬�Ե����F(xi��n)�ڻ�?q��)��?l��i)�����еĬF(xi��n)؛��Ʊ�r(ji��)��׃��(d��ng)����(l��i)���L(f��ng)�U(xi��n)����?y��n)���һ����r�£���ָ��؛�ăr(ji��)���c��Ʊ�F(xi��n)؛�ăr(ji��)����������ص�Ӱ푣��Ķ�������׃��(d��ng)������һ�µġ���ˣ�Ͷ�Y��ֻҪ�ڹ�ָ��؛�Ј�(ch��ng)�����c��Ʊ�F(xi��n)؛�Ј�(ch��ng)�෴�ijւ}(c��ng)���t���Ј�(ch��ng)�r(ji��)��l(f��)��׃���r(sh��)������Ȼ��(hu��)��һ��(g��)�Ј�(ch��ng)�ϫ@��������һ��(g��)�Ј�(ch��ng)��̝�p��ͨ�^(gu��)Ӌ(j��)���m��(d��ng)?sh��)����ڱ�ֵ���ʿ����_(d��)��̝�p�c�@���Ĵ���ƽ�⣬�Ķ���(sh��)�F(xi��n)��ֵ��Ŀ�ġ�

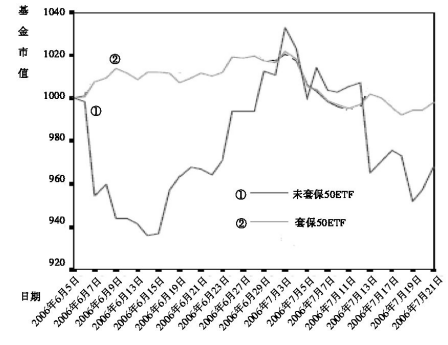

�D8.1�����C50ETF�����M(j��n)�����ڱ�ֵǰ���Ч���D��

�D8.1����(du��)���C50ETF�����M(j��n)�����ڱ�ֵǰ���Ч����(du��)��