��ָ��؛�ڬF(xi��n)��������ԭ���ͷ���

admin

�ڬF(xi��n)�����ǹ�ָ��؛����������һ�N��Ҫ����ʽ�����^�ڬF(xi��n)������ָ����(d��ng)��ָ��؛�ăr(ji��)���c��ָ�F(xi��n)؛ָ��(sh��)�r(ji��)����F(xi��n)ƫ��r(sh��)������֮�g�IJ�r(ji��)�͞�Ͷ�Y���ṩ�������ęC(j��)��(hu��)����(d��ng)��؛�r(ji��)��ƫ�ߕr(sh��)��Ͷ�Y�߿��Կ��]�I���ָ�ɷݹɣ��u����؛�ϼs�M(j��n)����������(d��ng)������Ʊ�M�ϵijɱ�ƫ�ߕr(sh��)��Ͷ�Y�߿ɿ��]�I���ָ��؛�ϼs���u���ɷݹ��������ڬF(xi��n)������(sh��)�H���ǰ������О�l(f��)չ���F(xi��n)؛�c��؛�ɂ�(g��)�Ј�(ch��ng)���ѣ��@һ�c(di��n)�����������кܴ�IJ�ͬ��

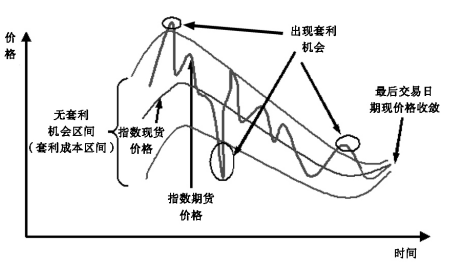

����(j��)�н�����ָ��؛����Ҏ(gu��)�t�����P(gu��n)Ҏ(gu��)������؛�ϼs���ڕr(sh��)�Ľ���r(ji��)���Ԯ�(d��ng)��Ĺ�Ʊ�Ј�(ch��ng)�Ϝ���300ָ��(sh��)����С�r(sh��)���g(sh��)ƽ���r(ji��)���(zh��n)���@��ʹ�ßoՓǰ����؛�ϼs�r(ji��)����·��@ָ��(sh��)�F(xi��n)؛�r(ji��)��(d��ng)����D9.4��ʾ����������������Еr(sh��)����؛�ϼs�r(ji��)����F(xi��n)؛ָ��(sh��)�r(ji��)λ�Ք������o��e������ڽ���ǰ�ĕr(sh��)��(n��i)��һ����؛�ϼs�c�F(xi��n)؛ָ��(sh��)�ăr(ji��)����F(xi��n)�����ؓ(f��)�������҃r(ji��)����ȴ����������ijɱ����tͨ�^�I�����ֵһ��ͬ�r(sh��)�u���߹�ֵһ�����ȃ��Ј�(ch��ng)�ص�����r(ji��)��r(sh��)����һֱ�ŵ�����գ���ͬ�r(sh��)�M(j��n)�з���������Y(ji��)�����ף�������ȡ�۳������ɱ���IJ�r(ji��)����(r��n)���Ķ��sС�F(xi��n)؛�Ј�(ch��ng)�c��؛�Ј�(ch��ng)֮�g�ăr(ji��)�

�D9.4����ָ��؛�ڬF(xi��n)����ԭ��

����������ָָ��(sh��)��؛�Č�(sh��)�H�r(ji��)�����ָ��(sh��)��؛����Փ�r(ji��)�˕r(sh��)�����������u��ָ��(sh��)�F(xi��n)؛�Ĺ�Ʊ�M�ϵ�ͬ�r(sh��)���I��ָ��(sh��)��؛���i������֮�g�IJ��~�����������Օr(sh��)ָ��(sh��)��؛�ăr(ji��)���Ք����F(xi��n)؛�ăr(ji��)���M(j��n)���p��ƽ�}(c��ng)�������Ķ�ƽ��(w��n)�@�ßo�L(f��ng)�U(xi��n)�������g��

�ڬF(xi��n)������(du��)�ڹ�ָ��؛�Ј�(ch��ng)�dz���Ҫ��һ���棬����?y��n)��ָ��؛��Ʊ�Ј?ch��ng)֮�g������������ָ��؛�ăr(ji��)��Ų���(hu��)Ó�x��Ʊָ��(sh��)�ĬF(xi��n)؛�r(ji��)������F(xi��n)�x�V�ăr(ji��)���ڬF(xi��n)����ʹ��ָ�r(ji��)������������ܷ�ӳ��Ʊ�Ј�(ch��ng)���߄�(sh��)����һ���棬�����О������ڹ�ָ��؛�Ј�(ch��ng)����(d��ng)�Ե���ߡ������О�Ĵ��ڲ��H�����˹�ָ��؛�Ј�(ch��ng)�Ľ�������Ҳ�����˹�Ʊ�Ј�(ch��ng)�Ľ��������Ј�(ch��ng)����(d��ng)�Ե���ߣ�������Ͷ�Y�߽������ڱ�ֵ����������M(j��n)�С�

��������ָ��؛�ڬF(xi��n)��������ԭ���п��l(f��)�F(xi��n)�����¹�ָ��؛�ڬF(xi��n)������Ҫ�߂���^���̵ėl�����У���ֻ�Ю�(d��ng)��؛�ϼs�c�F(xi��n)؛ָ��(sh��)֮�g�ăr(ji��)����F(xi��n)������r(sh��)�������߲����u�����I�룩��؛�ϼs��ͬ�r(sh��)�ڹ�Ʊ�F(xi��n)؛�Ј�(ch��ng)�I�M(j��n)���u��������300ָ��(sh��)һ�@�ӹ�Ʊ������؛�����սY(ji��)��t�ɫ@ȡ��������(r��n)����ô����δ_�����߃r(ji��)���Ƿ������������֮�g�Пo�������g���Д���(bi��o)��(zh��n)������(j��)��ʲô���@���浽��ָ��؛����Փ���r(ji��)ģ�͡��ڼ�Ȼ���ڬF(xi��n)��������ôͶ�Y�����оͱ��Ҫ��һ��(g��)һ�@�Ӝ���300ָ��(sh��)�ɷݹɵĹ�Ʊ�M�ϡ��@��(g��)��Ʊ�M�ϵ��߄�(sh��)���Ҫ�c����300ָ��(sh��)���߄�(sh��)������һ�²��У���?y��n)�Ͷ�Y�ߏ��µ��ǜ���300ָ��(sh��)���ڬF(xi��n)�����������ڏ�(f��)�Ɯ���300ָ��(sh��)�Ć��}�����ڬF(xi��n)��������Ҫ���ЬF(xi��n)؛��Ʊ�^�磬ռ�õ��Y��ܴ�����Ҫ�����õĹ�Ʊ�F(xi��n)؛�I�a�ռ�������������ֻ��Ͷ�Y�C(j��)��(g��u)�����\(y��n)����ȱ����������(g��)�����l���ǟo���M(j��n)�й�ָ��؛�ڬF(xi��n)�����ġ���ˣ�һ����СͶ�Y���M(j��n)���ڬF(xi��n)�����������y�ġ�