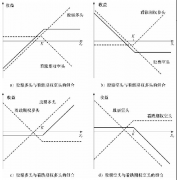

��¶�^��͎����^�硪��(du��)�ڙ�(qu��n)�^�粻��ȡ�κΌ�(du��)�_��ʩ

admin

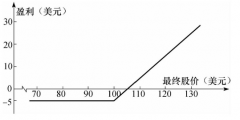

���ڙC(j��)��(g��u)���Բ��õ���һ�N�����ǎ����^�硣���@�N�����У����ڙC(j��)��(g��u)���u���ڙ�(qu��n)��ͬ�r(sh��)Ҳ�I��100000ֻ��Ʊ������ڙ�(qu��n)����ʹ���@һ���ײ�����(hu��)�ܺã��������������¿��ܕ�(hu��)��(d��o)�ºܴ�pʧ�����磬�����Ʊ�r(ji��)��40��Ԫ�����ڙC(j��)��(g��u)���еĹ�Ʊ���pʧ900000��Ԫ���@һ��(sh��)���h(yu��n)�h(yu��n)�����ڙ�(qu��n)������(l��i)��300000��Ԫ���롣

��¶�^��͎����^�綼���ǺܺõČ�(du��)�_���ײ��ԡ�������R��-˹�Ơ�˹-Ĭ�D��ʽ��ǰ����O(sh��)�������ڃɷN�����У����ڙC(j��)��(g��u)��ƽ���M(f��i)�Ñ�(y��ng)��(d��ng)����240000��Ԫ�����ǣ������ϸ��N��r�£��ɱ���0��1000000��Ԫ���ϲ��ȡ����댦(du��)�_���ײ��Ե��M(f��i)�Ñ�(y��ng)��(d��ng)�ӽ���240000��Ԫ��

����-���q�ڙ�(qu��n)ƽ�r(ji��)�P(gu��n)ϵʽ�f(shu��)�����ێ����^�翴�q�ڙ�(qu��n)���L(f��ng)�U(xi��n)�ȃr(ji��)�ڳ��۟o(w��)���o(h��)�Ŀ����ڙ�(qu��n)���L(f��ng)�U(xi��n)��

����(zh��n)�_���v�������m��(d��ng)�L(f��ng)�U(xi��n)�{(di��o)������N�F(xi��n)�ʣ��ɷN���Գɱ��������N�F(xi��n)ֵ����24�f(w��n)��Ԫ��