��ָ��؛�ǹ�ƱͶ�Y�ߵĺÎ���

admin

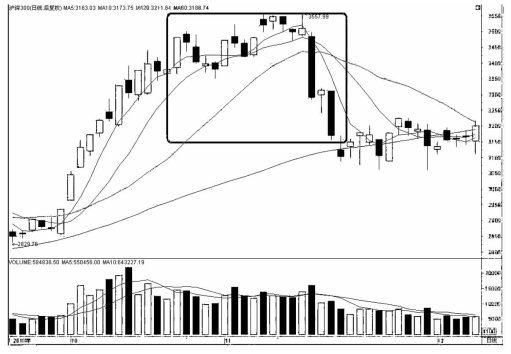

ͬ�ӣ�����ָ��؛�ϼs���ڽ���r����ϼsָ�����c����300ָ���߶��Ǻϣ�����ƽ�r�߄��У�һ����ָ��؛�ϼs�c����300ָ���a���^������Nˮ���g��һ����fҲ��1��֮�ϣ���Ҳ�����l���^���@���������������磬����ˮ���g�^��ĕr��͕��|�l�Y������_���ՆΣ���ָ��؛�ϼsָ���cλ���ڜ���300ָ��������ˮ�����Լ�ُ��������ETFƷ�N�팍�F�ڬF�������P���ڱ�����һ���ֵ����£���B�̾��������ԕr��������ָ��؛����Ʒ�N�����M�о��w���e���f�������������x�M���w�������˕r߀��һ������Ҫ�c�����@�ӵIJ����ǟo�L�U�IJ����������һ���Ј�څ�����F���@����λ����ô�����Y���R�Ͼ͕�����ُ���ETF���~���ۣ��D���ӂ}��ָ��؛�ՆΣ��Ķ������Ј����С��Q��Ԓ�f�M����������֮�����Y�������Ǜ]�п���Ϳ���֮�ֵģ���ֻ����������һ�������Y���M��ͬ�ӵIJ��������F�U���A���ęC������ô�oՓ��ʲô�Y���^�m�����@�ӵ��О飬�Ķ�ʹ���Ј����F����������ͻ�ƺ�������λ���^�������İ���������2010��10�µף�IF1011�����ϼs��10����Ѯ���F���B�m�Ĵ����ˮ��r����������10��25����ˮ���ֵ�_����125�c�ij�����ˮ��10��28��߀��110�c������11��1���ձP�r�ѽ�����50�c����D2-3��ʾ�^���@Ȼ���������Y����ƽ���@�ӵı��x���S���^�m�½����f��Խ��Խ����Y���M�пՆ��������S��������l��11��12�յĿ����Lꎣ��������@�ӵ��О飬�S���B�m�ɸ��L�֮����D2-4��ʾ�^�����^�M��س��ˣ��@�Ӷ̶̎���IJ����Ϳɫ@�����ơ����@���Ƕ��҂��ɿ��������H�Ϲ�ָ��؛�r���ܶ��r��]�ж�գ��е�ֻ���A�����ķN��ʽ����ٍ�X���͕����Y���Ƅ��@�N��ʽ���������

�D2-3����ָ��؛��2010��10�µ�2010��12�µ���K���D

�D2-4������300ָ����2010��10�µ�2010��12�µ���K���D

��Ȼ������߀�������һ�c���Ǿ��ǜ���300��ָ��؛��������һ�Nƫ�����յĹ��ߡ�����һ���������y������������@�䌍�����`�^���������f��ָ��؛�������࣬�������p�������Ը�ƫ���������A��ģʽ�����w��ԭ���Ѓ��c����һ�c�ǹ��б������µ����ס��ϝq�y���ϝq����������y�س��mͶ����Sϵ�Ƀr������߀��Ҫ�Ј��h������Ϣ��ͻ�������T�����ص���ϣ�����һ�����治�o���͕����F�ϝq�Kֹ�ĬF��һ���ϝq�О�Y���������ٍ�XЧ���p���͕����l�I���Y��p�٣��Ķ����l�@���PԽ��Խ��س��֣��@�̈́ݱؕ����l�Ƀr���У��Ķ��γ��µ������ܶ��r���µ��Dz���Ҫ̫�����ص���ϣ�ֻҪ����ij�����س��F���}����������l�µ���������Щ�r��һ�����յĂ������Ԏ����ֻ��Ե��µ�����ˏĴ����ځ������Ј�̎�������µ������еĕr�gҪ��ţ�����ڵĕr�g�L����ô�Ј��и����r�g�������՞���Ҫ�A��ģʽ��

�ڶ��c����ָ��؛���Y�������A�������x���������܉����յĹ�������ȯ��ETF��ָ��؛��������ȯ�����ṩ�Ę˵Ĺ�Ʊ�dz��٣����Ҕ���߀���ܵ��dz�������ƣ���ETF���������Ĺ�Ʊ�@�еĹ�Ʊ���ܶ��r��������ȵę��ز�ͬ�������ڔ�����Ʒ�N�Ͻo���˺ܶ�����ƣ��_�����S�r���S�ء��S�����յ�Ŀ�ģ��������@�ɂ�Ʒ�N�����ᘌ���Ʊ������Ʊ�������~���@�ӂ}λ����͕��кܴ�ľ����ԡ�����ָ��؛�t���S�r�S�ؿ��Ԍ��F���գ����������յĔ�����Ҳ�]�����ƣ�ֻҪ���Y��Ϳ��_�O�o��Ă}�Σ���ˌ��ڴ��Y�����f��Ҫ����ͨ�^���Ձ팍�F�A����Ȼ���x���ָ��؛������ͨ�^�ױ���ģʽ���UҲ���x���ָ��؛�������nj����Ё��f���������������A��ģʽ�ģ�һ���µ�����ζ��̝�p������µ��r�g�L�˱�Ȼ�����¸����Ͷ�Y�ߒ��۹�Ʊ��������Խ�ÓpʧԽ���@����ͬ�ˣ�һ����Ѫ��һ������Ȼ��ֹѪ�������֮������ô���ĽY�������ݿˣ��@�Ͳ����Լ��܉�̎�����ˣ�һ��ֻ�� �������������σɂ��Ƕȁ������҂�����֪������ָ��؛���������Á팍�F���յĹ��ߡ�

��Ȼ��ָ��؛����ر����^�����Á팍�F�A������ô��������f�Ϳ���ͨ�^��ָ��؛���O�y���^�Ą��Ķ���ǰ�ھ�����е��L�U�����ο��Yһ�£��������ָ��؛�ւ}���F���ٵ������������_���vʷ��߂}λˮƽ��85�����@�f�����^��������һ��Ҫ�M���L�U�A���ˣ����ֱ�ӄ��¸ߣ��Ǿ����L��µ��ľ�������ҪҎ�ܡ��|���~ţ�Whttp://m.qqmoo.cn/���������Nˮ���f���ϝq��ˮ���µ��Nˮ�������ģ����˕r���Nˮ���g�^���^ָ����1�����t��Ȼ���������������F���@��ǰ��Ҳ�����^�ˣ��������µ���ˮ���ϝq�Nˮ�F��������m���F���t�f���Ј���Ҫ���F���c�������еֿ��µ�����ϝq�߄ݣ��Լ��ֿ��ϝq����µ��߄ݡ���ˏ��@���Ƕ��v����ָ��؛ʹ�����L�U�������ױO�أ��ǹ���ĺÎ��֣��������ݴ�ҿɲ�醕��Ѓ��ݣ��ڴ˾Ͳ�٘���^�ࡣ