��Ʊ���״Δ�(sh��)�Q�����A���̶ȣ���Ƚ��x��

admin

1�����������ڶ࣬���ھ���

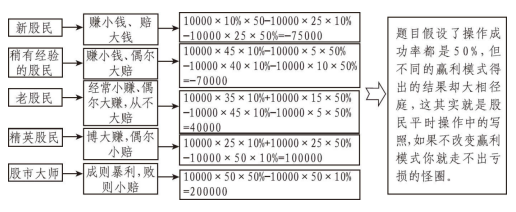

�挦ͬ�ӵĹ��У��ܶ��r����ȥ���IJ����������Y(ji��)��������������ͥ���@�Ǟ�Σ�����Դ���A��ģʽ��������ؔ���Ķ��c�١��ܶ�����J��һζ����߳ɹ��ʣ�һζ�����Ӳ����ĴΔ�(sh��)���܉�@��ؔ�����@�䌍�Ƿdz�����`�^(q��)���P�߿��Խo�����һ�����ε�Ӌ�㣬��D4-14��ʾ��

�D4-14���A��ģʽ?j��ng)Q�������ؔ��

��̎�ٶ��xȡ�������A��ģʽ�����¹������н�(j��ng)�����Ϲ���Ӣ�����c���д�������Ӌ�㷽�㣬�ڴ��҂��������]����Ч���͙C���ɱ���ֻ�džμ�Ӌ��ÿ�β��������w�F(xi��n)���L�ڵIJ������xȡ1�fԪ��ÿ�β������Y�𣨼��oՓ֮ǰ�����Y(ji��)����Σ�ÿ�β������Y��������1�fԪ�����������Δ�(sh��)���x��100�Σ�10�����¶��x��С�~̝�p���A���Ĕ�(sh��)ֵ����50�����϶��x����~̝�p���A���Ĕ�(sh��)��(j��)�������w�F(xi��n)�A��ģʽ�����棬�����ڴˌ�������Ⱥ�IJ����ɹ��ʽy(t��ng)һ�O����50�����@��һ���Ϳ������w�F(xi��n)�A��ģʽ�����á�ͨ�^�Y(ji��)�����ȣ����ȣ��҂��l(f��)�F(xi��n)��ͬ�ӵIJ����ɹ�����ǰ���Y(ji��)����e�dz������@߀�]�Г��s��Ə������C���ɱ����Y���\�õ��T�����}����Σ��҂�Ҳ������������̝�p��Ȧ���������������ɹ��ʲ��ߣ����ǹ���]�н����L�U���ƙC�ƣ�ͬ�r�ڲ�������x���˼·��Ҳ���چ��}�����@�ӵľ����¹���Խ��Ŭ��������̝�pԽ�࣬��̝�pԽ��ԽҪ�������Y(ji��)������ʼ�K̎�ڹ�Ȧ֮�С����Թ���Ҫ�����������Լ�������Ҫ���@�������M�и�׃����t���dzɹ����ٸߣ����@���A��ģʽ�����`����õĽY(ji��)��Ҳ�H��̎��ӯ̝߅����

�䌍�@��Դ���҂��]�����������������A��ģʽ���@���Ѓɷ�������أ�һ������Դ�������Y�a(ch��n)�����Ƿdz������\��������Ҫ�r�g��һ���Ј��������Y��֪�ԣ������͌�ʧȥ��ѵ��I�u�C�������Ծͱ��Ҫ����“�o��̎�ӣ�����Ó��”���ܶ��r��̎��һ�N���o�^��Ġ�B(t��i)��ȥ�^���Ј�������Ⱥ�w�����c��Ȼ��ͨ�^�cѨ�ķ�ʽ������Ͷ���Y���ԫ@�������������@����ijһ���r�������ƺ������������ʲ����ߣ������^�L�ĕr�g�����������s���Ј��Ĵ��A�ҡ���һ���棬���Y�����;��о��Ӱ��������@�����䃞(y��u)�ݣ����H����ͨ�^��ُ���@��������ͨ�^����Ӱ����ďV���Ӱ��������@�����䃞(y��u)�ݣ����H����ͨ�^��ُ���@��������ͨ�^����Ӱ����ďV��Ч����Ҳ�܉������Y��������Ķ�������档�����f�҂��r���܉����Ј��� ���İͷ��ظ���ɾ�����ˣ����Ժܶ��r����Y�������ĵ�Խ���M����ُ��Ŀ�ľ��ǠI��һ�N���ݣ����l(f��)�����Y��ĸ��L���ٱ����fA���Ј��н�(j��ng)�����F(xi��n)�ąR�����֡���ɖ|���֡�������˾��ُ�������ֵȽ����@�ӵ��О顣������ͨ������f���mȻ�҂��o��ֱ�ӏ����@ЩͶ�Y���IJ��������ܶ�˼·�s���Խ��b������ܶ��Ϲ���һ�������������Լ����õ��A��ģʽ����Ҫ�г�ֵ����ţ�����ȥ��(zh��)�У�������ijһ���A�β���e�ˣ�������Գ������S���r�g�����ƣ��A��ģʽ�ă�(y��u)�ݕ��������@��

�C�Ͽ��Y(ji��)һ�£�ͨ�^��������������ԓ�����������µĸ���——���������ڶ࣬�����ھ����ܶ��r������\�úõ��A��ģʽ��Ҫ�ŗ�һЩС�IJ����������ǿ���ȥ�܉�����IJ������@�����ǹ����������У������Դ�֞��ء�1�·����Y����ɵĕr�g������12�·���������Y��Y(ji��)��͘I(y��)�����˵����أ��Y�����ĉ��������^�����Թ�����12������Ѯ���y���ĵ��õ����棬������현ݻػ\�Y�𣬌�һ��IJ����M�п��Y(ji��)��ͬ�r�ʂ��_ʼ�M�Ќ�����K�IJ��ģ��������P(gu��n)���n������ȥ�@�Εr�g���ڜp�ٲ����ƺ������淽��]��̫����ߣ����@�ӵIJ��������˱��ף�Ҳ�܉�o�����_ʼ������K�����A������Ŀ��g����“���(zh��n)����ϵ�y(t��ng)”����ͺ����L���܉��_��30����50�����ϣ��@�Ƿdz����^�ġ�����߀��һ���й̶������F(xi��n)��“���¹�����”��“�r���@¶�����q”��“��������ؽM�C��”ϵ�y(t��ng)�đ��ã������܉�ʹ���@Щ��(y��u)���A��ģʽ��(g��u)����ϵ�y(t��ng)������Ҫ�p��һЩ�������l�ʣ������A�����g�������Ϻ����Dz����C���p���ˣ����H�υs���܉�ȡ�ø��õ�ؔ��Ч�����P�߳��f“˼·�Q�����棬���ԛQ������”���f�ľ���ԓ�c�����������Ŀ�ľ��Ǟ��ˌ��F(xi��n)ؔ���������Dz������������һ�ж�Ҫ�Ԍ��F(xi��n)��K��ؔ����Ŀ�ˡ����⣬߀��һ�c���ǹ���Խ���l���ГQ������Խ���f������˼·��ģʽ�c�Ј������ϣ�����������������ںܶ��r���c�Ј�ȡ�����õ����϶ȕr�����M�뵽һ�N“����ǰ�M”�Ġ�B(t��i)���_���o����ε�Ч����

2������������ȫ����������

�ܶ��������@�ӵĆ��}����ΰ����I��ĵ��c����ΰ����u���ĸ��c��������ò��Σ��Ķ����������������Â}λ�ķ��䣿�䌍�@Щ���}�����˺ܶ���`�^(q��)�c���壬���P(gu��n)�I�ľ����������І��}�������ɹ���Q���������ɹ����߄ݺ�Ҏ(gu��)�Ɂ�Q���������f�I��ĵ��c�c���c������M�x�ؿ����Ǿ��ǹɃr�ĵ��c�c���c�����c�����µ����γɵģ��sҪͨ�^һ���ϝq���ܴ_����ͬ�Ӹ��cҲ��ͨ�^һ���µ��_�����@�ӏ��γəC���Ͼ��ѽ�(j��ng)������y�����ˡ��ټ�֮�Ј����״��ںܶ�IJ��_�����أ��������ڽ�Ͷ�e���S��ϡ�ٵ���r�£��P������׳��F(xi��n)����IJ��ӣ�Ҳ��ʹ�õ��c���c���F(xi��n)��δ֪�����^�࣬���y�������_���ա���ďV�x���I�u�����еĵ��c���c�������@�������������Σ�Ҳ�����f���������M������څ�ݺ�_�����c��Ȼ���Դ˞�˜ʴ_�����ĵ��c�^(q��)�g���@�ӵIJ����mȻ��(w��n)������ע�������܌��������

��ˌ���������뷨����������һ���Ć��}�����ڌ���������һ��ì�ܵľ���֮�С������f�M�x�������������������c�I�롢����c�u������ǰ������ˣ�����c���µ��г��F(xi��n)��������c���ϝq�г��F(xi��n)����ע���������cֻ��һ������ô���g���F(xi��n)�����^���c�����_�֣�һ��������D��������������µ���B(t��i)�I�룬��ô�������Ƿdz���ġ��҂������e���f���£������xȡ�����г��m(x��)�µ����߄ݣ��H�H�xȡƽ�r��ʎ�����飬�����Cָ��(sh��)2010��������߄ݞ�������D4-15�������@���µ��У�ÿ���L��^����2��3���ꖾ��������������Lꖾ����F(xi��n)��������Ҳ����������f�@��������c�ˣ����S���҂��������dz��m(x��)���µ������µ������(g��u)����ƽ�_���s��Ȼ߀��������c����K�ҵ���2319�c��ʲô�ǵ��c����ΰ��գ�ֻ�е����S��һ�������_ʼ���҂����܉�_�����c������ǰ���B��2011������ȵ��߄ݣ��˂����J��2610�c�ǵ��c�������һ�����m(x��)����λ������30���о�ֱ�ӵ�����2500�c���������ҵ���2437�c����˲��ĵ��cһ��ʧ�������r�Ƿdz��Kʹ�ġ�����������оͺܿ����ڎ����(n��i)����Y�a(ch��n)�sˮ�_��50�����@�Ƕ�ô���µ����顣��˹���ǧ�f��Ҫ�B(y��ng)��ȥ�����Ј�����c�����T���ǘӾ��nj��Լ�������Y�����x�����}�ϣ��P�߳��f��Щ���m(x��)��(chu��ng)�µͺ�������������Ҫ�����������f����ɲ����q�������f���S���µ��ĸ��ʺܴ������dz��m(x��)��λ�µ��ĸ��ʺܴ�ʹ�����ijɹ��ˣ���õ�������Ҳ���࣬��һ��ʧ���pʧ�ı����t�ܶ࣬�@�Ӳ��ĵò���ʧ��߀�����˶�����Σ��x����Щ���µ��У����m(x��)�������܉�?q��)����ç�ߵĂ��ɣ��@�Ӳ��ijɹ��ĸ��ʸ�����߀���Ԍ�ǰ��ĵ��c����ֹ�p��ֹӯλ���������ڲ�����

�D4-15�����Cָ��(sh��)��2010��4�µ�2010��8�µ���K���D

��ô���ĸ��c�Ƿ�͛]���@ô����L�U�أ������Ͽ����ĸ��c�ȵ��c�I�밲ȫЩ�����ٲ������ף�ֻ���u���˶��ѣ����丱���ñ��^����鿂��ȥ�����u���ĸ��c����������ɲ���˼·�ϵĻ�y����������ܿ������һ���P�еě_���О��H�H�ǝq���^����p���Д�������u���������l(f��)�F(xi��n)�����e�`���ֺܿ��ܕ�äĿ���I�أ��@��һ�B���Ć��}�͕����º����Ј��L�U��Ҳ������l�������IJ���˼·׃�û�y�����������ƽ�r߀�ã�һ����ţ�У������װװ��e�^�ܶ�ęC����һ���Ј��D(zhu��n)�����͕��M�뵽ǰ���A��ģʽ���ᵽ��̝�p��Ȧ�С���˹P��߀�ǽ��h����Ҫ�p�ظ�׃�u�����t��߀�Ǒ�ԓ���Ե؏��Ј��L�U���ƙC�Ƴ��l(f��)��ȥ�M�Ђ��ɵ��u���������u�����������x�����L�Uֹͣ�������������^�ĸ��c��

�f���}λ�ķ��䣬�P�ߵ��J�R���ܺʹ�Ҳ�ͬ���P���J��}λ�İ���Ҳ�����ɹ���Q���ģ��������Ј��߄��c�����A�ں�Ӌ�������϶țQ�����Ј���ϵ�y(t��ng)�L�U�Q��һС���֡���������ƶ���Ӌ�����A���O��õ��˹��е���C�������б����֛]�г��F(xi��n)���ϵ�y(t��ng)���L�U�r����ô�˕r�κεļӂ}�О飬�����M�}�����^�֣���������߄��ѽ�(j��ng)�C�������I������(j��)�������ѽ�(j��ng)���F(xi��n)�˱������Σ��@����һ�N��ʾ���˕rҪֹͣһ���I������О飬���r��˼�e�`�ĸ�Դ����Ҫ��ԒҪ�p�}����}Ҏ(gu��)���L�U���������Ј����F(xi��n)�˱��^�O�˵���˽؛֮���ڛ]�д_���Ј�������(w��n)��ǰ�����ّ�ԓ��һ�Εr�ڃ�(n��i)���ְ�}���ϵĬF(xi��n)��һ������Ҏ(gu��)���L�U���˕r�Ј���̎��һ�Nʧ�ؠ�B(t��i)���]���A�ϕ��l(f��)��ʲô����һ����������Լ������������ԣ����������A�����g���Q��Ԓ�f�����㌦�Լ����I������(j��)�dz��а��յĕr����ֱ���}�����˕r���P(gu��n)�L�U���ƾ���Ҫ���M��һ�����e���r�m���������Լ����I������(j��)���Ǻ��а��գ���ô�Ͳ�ȡԇ̽�Ե��I�룬���Ј��߄�һ�����w�F(xi��n)�����A�ڕr���ӂ}Ҳ������������ָ���F(xi��n)ϵ�y(t��ng)�L�U�r������͑�ԓ���������Q�࣬���}λ����������Ј����F(xi��n)���҂����Ʋ��˵����أ��c����������������˳����Ա����������ڹ�����f�挦�L�U���Ј������ֻ�Мp�͂}λ���Ǒ�����Ψһ�k�������Л]�о�������ֻ���Լ����Լ���

���Y(ji��)�������c�`�^(q��)���l(f��)�F(xi��n)�����Л]�����^�����������ֻ��һ�����f���ѡ��ܶ����(j��ng)���������^�Ķ̶��пա��̿��L����������������(j��)���������@���ڔU���������ƺ��Ј���������Ҫ���ĵ����䌍�@�ǽo�Լ������韩������@Щ������������������ì�ܵIJ�������֪�����������ڿ��^��Ҫ�µ����sҪȥ����һ���̾����I������������̾��u���˾Ϳ���Ҏ(gu��)���L�U�ˣ��sҪ����ȥ���Ĵ����飬�Y(ji��)������B�����Լ�Ҳ�㲻�����I߀���u�ˡ������IJ�������ԓ�Ǹ���(j��)�Ј�څ������һ�����^���_���Дࡣ����㿴�պ��о͑��Զ��س֎��^�����ȴ��Ј�څ�ݸ�׃����(w��n)������ȥ���ġ��mȻ�ŗ��˶̾������ęC�����ǂ��pʧ����������Ŀ���Ǟ���Ҏ(gu��)���L�U���������IJ����C����ͬ�r�����̾����ĵľ��Ǹ��ʣ��lҲ�o�����C�̾��͕��ɹ�����������Խ�̵IJ�������������S����Խ�ܿ���һ������ҹ������׃�Ӿ͕���׃һ�С����˛]�б��C��ω�^С������ʧδ�������ęC�����������㡣��˹�������M�����ڴ_��һ�������(zh��)��һ�N���_�IJ������@�������x�ɡ�ֹ�pֹӯ�C�ƶ����dz���������������Լ�����y�ˣ��M��ǰ��ì�ܵIJ�������ô�o�����Լ��ڿ��Լ������������ĽY(ji��)����Ȼ������¡�

��˹���ԓ����һ�c���҂���ͨ����ע�������Ј�����ěQ���ߺ�׃�ߣ��Hֻ��һ�����S�����ںܶ��r������һ���ֿ��g�o��Щ���^��“����”�c“��”�����Լ������܉�@�ø���IJ����C���c�A�����g���Θ��������أ���˹��в�����IJ�������㵽������“��”�����Č����҂�����һ������������ˡ�ͬ�rؔ�������ܿ�һ�β����@�ã����ǿ����m(x��)���A���e����������Ȼ���L�ڣ��α�һ�~��Ŀʧȥ��Ƭɭ�ֵ������ء�

3�����������ڼ������ڄݣ�

�������l��Q�������������x��̡��С��L���������x��T��0�������x��ֹ�p���ֵȣ������Ͽ��ǹ������x���H�������ěQ�����ǹ��к�Ͷ�YƷ�N�������ڱ�����һ�¹P�߽�B�̾��c�L�������x�rҲ�v�^���Q�������r�g�����c���Ј��h(hu��n)����Ͷ�YƷ�N���A��ģʽ���Y��ĕr�����c�A��ģʽ��Ҳ�����f���нo���҂����P(gu��n)�ęC�����҂��H�H��Ҫ����(j��)����Ҫ���M�Ќ����IJ������ɡ������ǛQ���ߣ������Ǹ��S�ߣ���ʲôҪ���{(di��o)ԓ�c�أ������ڲ������҂�����ȥ�A�y���飬���^��������ȥ��(chu��ng)�����顣��һ��Ԓ����“���һ˼�����ϵ۾Ͱl(f��)Ц”�����ڹ�������׃?y��u)?ldquo;����һ�A�y�����оͰl(f��)Ц”��֮�����@���f����Դ���ڇ���(n��i)�Ј����C��(g��u)��ý�w��ȯ�̵Ⱥܶ��r�����Գ��������ɵġ�����ԭ��һ������Դ��A���L�r�g̎��ֻ����������A�����������M���ָ��؛�r���ܶ������Ȼ�o��ֱ�Ӆ��c����ģʽ�����¹���߀�nj������M�o���ڴ�����һ����Ҳ�Ǟ�ӭ�Ͻ�������ȯ�̡�IPO���й�˾����朗l��һ�����Ј�����������Aٍ�X��“���׳ɱ���Ȧ”����Ⱥ�w���@ЩȺ�w������Ҫ��������ȥ�����Y�����A���ġ�����҂������ˣ�һ���M�뵽ţ�У������еęC��(g��u)��ý�w���ɞ���“����”����һ���������У�“����”�R�Ͼ�׃����“����”�����еij���ɞ������塣�����ڹ����У��˂��Ϳ��Y(ji��)�����ˣ�“����һ�A�y�����оͰl(f��)Ц”���V�Z��

��Ȼ�@�ﲢ�����f������ԓ˼������ԓ�A�y�������f�����������Լ����A�y�����˿��^�������п��ܵĽ����߄��ǟo���������������߄�ֻ����һ�����oՓ����ʡ�С�����¼���ֻҪ�l(f��)���˾��ǿ��^����������ȥ��ģ����҂������vʷ��2007���“5·30”��2008�����Σ�C���l(f��)�Ěvʷ�����У�2009��8������1���µij��m(x��)�������2010��4��16�չ�ָ��؛���И˵�ָ��(sh��)��λ�^�����l(f��)�����ճ���2011��8���_ʼ������Σ�C��ÿһ���¼�����ȥ������ô��ͻȻ��������ô���أ�һ�����F(xi��n)�˹���͵ý��ܡ�С�����ɷ���Ҳ����ˣ��������ܵ�ͻ�l(f��)�¼���Ӱ푶������߸��c�����ߵ͡������f�p�R�ɷݣ���D4-16������2010��3��19�����ؽM��Ϣ��ͻȻͣ�ƣ�ͣ��ǰ�Y�����]���κβ��X������Ҳ�]�Ŵ��S������B�m(x��)��q�����r�g����2011��3��15�գ��S��“��ҕ3·15”��ԓ��˾“�l�⾫”�¼��ع⣬���l(f��)�Ƀr�ڮ������ͻȻ������ɴζ��ǟo����ǰ�A֪��ͻ�l(f��)�¼������Y(ji��)���s������֮�e��һֻ����������ˣ���ôA�ɿ�Ӌ3000����Ͷ�YƷ�N���l(f��)��ʲô������Ǜ]���܉��f��������Թ���һ��Ҫ현ݶ��顣�҂������M�з�����Ŀ���ǜʂ�����P(gu��n)�Č��ߣ�����������ȥ��׃�̈́�(chu��ng)�����顣

�D4-16���p�R�l(f��)չ��2010��3�µ�2011��8�µ���K���D

�ܶ����dz�����T��0���J���@�Ӻ����ɣ��ֿ����I���ֿ����u���������ˆ�P���J������T��0��ʽ�Ƿdz�������T�����������^��T��0���džμ�����һ�����M���I�u��������A�ɱ���T��1��ģʽ?j��ng)Q���ˮ����I��Ĺɷݣ��Ѓɂ�Σ�U�ĕr�g�Σ�һ�����I����Y(ji��)�ĕr�g���Ј����F(xi��n)�κ���rҲ�y�Բ�������һ���ǵڶ�����Pһ�����_����ζ��֮ǰ�I�����Ʊ���ס����⣬�@�NT��0Ҳ��һ�Nì�ܵ�ģʽ�������u����Ҏ(gu��)���L�U�sҪ�I�룬���I�뿴���sҪ�u�������������õ�һЩ�̾����ӵ������������H��һ�����e����ζ�����̝�p������ͬǰ��“Ҫ�cһ”������B�ģ��Ʉt��С����̝�t�����ף��dz������ǣ������@�Ӳ����o���������ӽ��׳ɱ�������������ǽ�������ȯ�̡��䌍�Y�������M�е�T��0������ETF����ģʽ����ͨ�^����ęC�ƣ��������I��Ĺ�Ʊͨ�^����ģʽ�u�����ÓQ��ȥ���@�ӱ��_��T��1ģʽ�����i���ڟo���������L�U���������ǹ����ǘӵ�T��0����������Ј�ͻȻ���F(xi��n)������Լ�ͻ�l(f��)���Օr��ǧ�f��Ҫ�M��T��0�IJ��β��������_�������Ǿ��Ӳ���Σ��֮�£��M���x���͜p�}�������ǡ����ԣ��������@Щ�҂����l(f��)�F(xi��n)���Ј��������Q���������ǹ��б����������ǹ���������������N�A�y��Ӌ������Ŀ���Ǟ���협����飬һ��������F(xi��n)׃��������ԓ���r��ȥ협����У��������f�ԃe�������J����Е�협�������˲���������“��”������������“��”�����е�Ҏ(gu��)���c�����߄ݵĿ��^�ԣ���