���㹫˾������ģʽ�cӯ��ģʽ

admin

�҂�����һ������I���������ģ�͆��}���Ա㌦������I�����������γ������ĸ���͜ʴ_�İ��ա�

�҂�߀���ȿ�һ�����ͷ����Ć��l����2004�겨��ϣ���ɖ|����ϣ��йɖ|��������ο���ͨ؛��Û�Ć��}���ͷ������@�ӱ�ʾ�ģ�

“ͨ؛��Û��������I��Ӱ푲�����ͬ����õ���I�������S���|��Ԫ��ӯ�������������ҟo����˳��L������M�������Y����Ͷ�Y�����Ɏ��@��I��ʿ�܉�S���Լ��Č��|��Ԫӯ�����������������ijɱ�——�����ܵ�Ӗ���M�ã������^ȥ�Ľ��X��֧���Ĺ̶����]�ɱ���sunk fixed cost�����������܉��ͨ؛��Û������I�\ģʽ�ĵ䷶��”��ժ��2004��ͷ��عɖ|�������䛣�

ͨ؛��Û�ǬF����������Ŀ��^���ڣ���Ӱ������Y�a��������Ҳ������Ӱ����ɖ|��Ͷ�Y�rֵ����ȻҪ�ɞ�Ͷ�Y�x��Ŀ������أ������w��ο����s�漰�����W�؈�ČW������ˣ��҂����Եó����½YՓ��

1.��ѵ�����ģʽͨ�^��I���ܮa���Ĺɖ|���������������Ĺɖ|�rֵ����S�ֳɱ����Дࡣ

2.����������ĠI�\ģʽ�䷶���Ɏ������Mˮƽ���h�ܰ�ͨ؛��Û����r������lչ��ˮƽ��ȡ�����܉�S���Լ��Č��|�����Sͨ؛��Û�����߶��������������ijɱ�——���������ܵ�Ӗ�����t�������^ȥ�ϴ�W�r�ڵ���rˮƽӋ�r��֧���Ĺ̶����]�ɱ������H����“���A���������;S�ֳɱ�”�����⡣

��2009��2��28�հl����2008����¹ɖ|���У��ͷ��������µĿ��Y���Z�ԣ�¶����������I��ϲ�ۺ͈Գ֣�

“�oՓ�Ǻ��꾰߀�ljĕr�����������Ҷ����εؾo�����Ŀ�ˣ�1.�Sϵ����ϣ���ڽ�����ֱ���_�Ӻ��{���λ�á��@��ζ��Ҫ�зdz����õ��Y�������ԡ��m�ȵļ������ڂ��ա���ʮ�������c�F���ԴȪ��2.�،����o�҂������‘�o�Ǻ�’���@���҂�����IȺ�е�ÿһ�ҹ�˾���߂��L�ڸ������ݣ�3.��ُ�Ͱlչ�µġ����N���ӵ�����֮Դ��4.�U������B����Ĺ���Fꠣ�ʹ�����ܳ��m�鲨��ϣ��������Ƿ��rֵ��”��ժ�ͷ���2008���¹ɖ|���ţ�

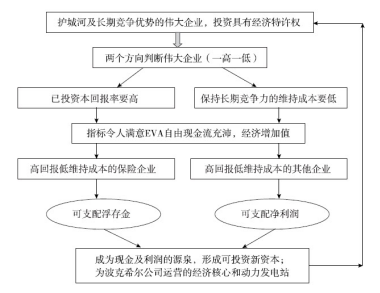

���Ŀ�ˌ��H���ճ��˰ͷ��،�������I��Ͷ�Yģʽ���Dʾ���£�

�ͷ��،�������I��Ͷ�Yģʽʾ��D