��ɖ|�p���О��Ǻ�߀�ljģ�

admin

��ɖ|�p���О��Ǻ�߀�ljģ�

����ȫ��ͨ�u�Нu����Ͷ�Y�ߓ��Ĵ�ɖ|һ���p�֕��o�Ƀr���퉺����ԇ�������⌍�����M�з���о���

����ȫ��ͨ���ɖ|��Ҫ�֞�a�I�ɖ|��ؔ���ɖ|���a�Iɖ|����p�ֵĸ����^�͡��e���ܺ��ε����ӣ�10��ǰ��ס�ķ��ӿ���ֻ��1000Ԫһ��ƽ�����F�ڝq��5000Ԫһ��ƽ�����ϝq5��������ס�Ͳ��������������u�����ɡ�ͬ�ӵ������a�I�ɖ|������Iُ�����]����t�����p�װ���I���ƙ��D�����ˣ��p�ַ��Ȍ����ޡ�

����ؔ���ɖ|ͨ�������I�a�I����Ҫ�Ǐ���Ʊ�ּt��Ͷ�Y����ȡ�����棬����ؔ���ɖ|�ǽ��ȫ��ͨ�Ј��Ϝp�ֹ�Ʊ�Ĵ����Ŀǰ�ھ�����һЩ���˹�Ͷ�Y�ߣ��ں���t��Ҫ��һЩ����Ͷ�У������Ͷ�Мp��ԭ����ֶ�Ҳ���в��

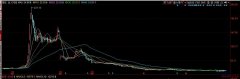

����1.��ֵ�l��׃���������Ѷ��p�֡�H�ɲʺ���Ӓ���֮��Ħ����ͨ��Ħ��ʿ�������}����ԓ�ɣ�Ħ��ʿ������Ħ����ͨ��ֹ߳ɱ����քe�_���ʺ����H�ɹɱ���32.3%��8.33%��ƽ���ֹɳɱ�����1.40��Ԫ֮�ϡ����ڲʹ��ИIӯ���½����¹Ƀr���m�������ʺ���ӵĹɃr�ѵ���0.3��Ԫ���ҡ��ʺ����Ŀǰ�ĹɃr�^���йɃr�µ�����75%֮�ࡣ�ʺ���Ӓ��ƺ�IJ��ѱ��F���@�ɼ����Y�������ò�Ѹ�ٸ���}�������Ʊ��ֵ�l��׃����Ĵ�ɖ|�p���О飬Ͷ�Y�߱��^�����Дࡣ

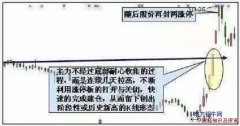

����2.�����Üp���F������4��25��Ħ��ʿ�����ֹ�������“������”�ԄӽKֹ��Ħ��ʿ�������Ի��Ј�����4��25����5��2�Ճɶ�����������Ʊ���������c���кϲ���ُ������������Ħ�s�_ʼһ�B���Ĝp���Єӣ��ڃɂ��ȷ����Μp�ּs3563�f�������ɷݣ�����ֹ��������s15.3%���ɃrҲ�S֮��a�������Üp���F��Ͷ�Y�߱��^���ױ��Ի����Ͷ�Y�ߌ�һЩ�����ڌ��������l�����õ����������а��ص��L�U������Ҫ���衣

�����ɖ|���~ţ�W��Ʊ֪�RС�������D�d��Ʊ֪�R���P����Ոע�����µ�ַ朽ӡ�