ɢ��ͷ���ȫ��ϵ����x�����ͷ���Ͷ�Y����

�ƕ���

ɢ���ͷ�����һ��

����I�����汻���f���fȥ���B���Լ������ˣ���������ӡ�

�ؑ����µĎׂ��ӣ������c�ͷ������P���ɴ�ͽyһ��“ɢ��ͷ���”ϵ�аɣ�ɢ���������ڴ���^��һ�N�ط��u��������چ���Ó���㣩��������ƪ����Ҳ��֪�����S���S����

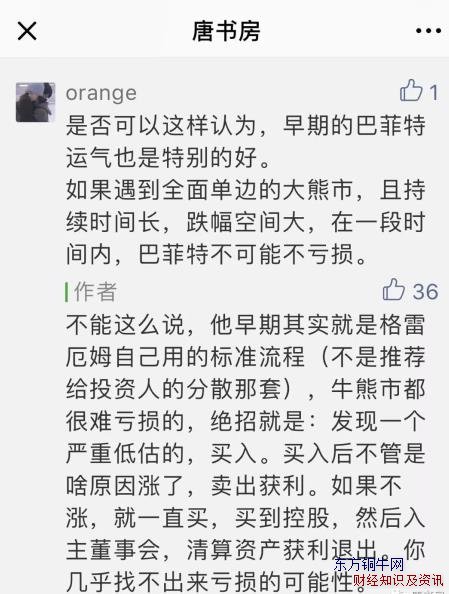

�����ĸ���ķ���ݕr���ͷ��ؽӰ࣬�ͷ��؞�ʲô�ܽ^������

Ԓ�f�ڸ���ķ���I“����ķ�~��������˾”�ĕr�ͷ����Ǹ���ķ�����صĵ��ӡ����^�����^“��”���䌍���^����ֻ��һ�����Ǿ����֠���.ʩ��˹��

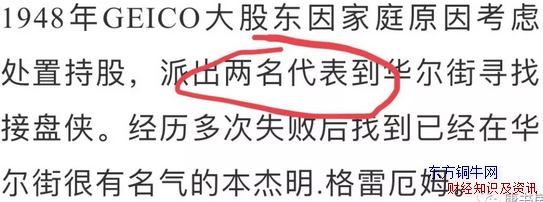

�ͷ�����1954��8��1�յ�����ķ�~������˾�ϰ�ģ����rȫ��˾��Ӌ�����T��������ķ���~�����ӡ��ɂ�Ů�ؕ���һ����Ӌ��ʩ��˹���ͷ��ء��㿴�@��˾�T�����Σ������ϰ壬�ɂ�Ů�ؕ���һ����Ӌ����˾�Ŀ���ۻ����lؓ؟���Dz������[���

�����]�e������ʩ��˹��С���ܰͷ��أ��@�z�ڹ�˾�Ľ�ɫ�����S�ֽ�����1̖���S�ֽ�����2̖��

�z����ÿ��C���k���ң���ȫ���ɷݹ�˾���ϼ��킀��һ�����壬Ȼ������g����Ӌ�����ͼ��P�����^��x��Ӌ�㡣�l�F����Ҫ��Ĺ�˾�ͅR��o���ɸ��İ��I߀�Dz��I——�X�aһ���@�������ǣ��ɱK���S���_���£��ͷ��غ�ʩ��˹�ßo߅�^�lʒʒ�£��p�ۻ軨���T������˾ؔ�����w�S�v�_��

����Ҫ��Ĺ�˾�Lʲô���أ��Ę˜ʺ�������������ۃr���ڹ�˾�����Y�a��ֵ2/3�������Y�a��ֵ=���Y�a-���u��������ȟo���Y�a-��ؓ�������������ڃ������Y�a��2/3���������Y�a=���Y�a-��ؓ��-�̶��Y�a�����u�����ȟo���Y�a������I��

���ң���ֵҪС���P����ֵҪС�@�cҪ�����P�������ɣ�����������ƺ������ЈD����Ͷ�Y��Մ����ԭ�����������ٵ�ż�������Ƒ����ǿ����[�m——Ҳ���S������x��̫խ��ԭ��

��ʲôҪ���{��ֵС�أ�֮ǰ������ƪ�������棬һλ���ц������ڵİͷ���һֱٍ�X���Dz�������\��ã����������߅�����У���ô���ܲ�̝�p�أ�

���ƴ������ϡ�

��˾��ֵС���ۃr���ڃ������Y�a2/3���@�ӵ�Ŀ���ڸ���ķ�@�M��ȭ�£��㺆ֱ��ȫ�벻����ô�Ӳ���̝�X���㿴

�ٰl�Fһ���ۃr���ڹ�˾�������Y�a2/3��С��I��Ʊ���I�M��

���I�M��̓ɗl·���qor���q��

�۲������ʲôԭ��q�ˣ��u���@����֮ǰ�v�^��ͨ���@���q��������ķ��Ŀ����50%����ڶ�����Нq���q������50%����

�ܲ��q�����^�m�µ����`ϲ͵Ц���^�m�I����ࣻ

���I�M�����߀�ǃɗl·���qor���q��

�ޝq���؏�3�����q�^�m�I��

����K�Y�����N��A�@��50%�ߵ��ˣ�B�ڶ���םq������50%Ҳ�@���ߵ��ˣ�C�I��ā�]�q�^��һֱ�I��������]���µ���Ҫ�ɖ|�����عɹɖ|��

�����C���t�Ƅӹ�˾�����Y�a����ʩ���~�F���ּt���ûر������ٌ���Ʊ�u����ד죻

�����������Y����

����ʽ���v�����c��Ɛ�����ُ�ߵ�“�GƱӞ�p”���GƱӞ�pGreenmail����Green���������g����Ԫ��ٵ�Q����blackmail��Ӟ�p�����ɂ��~�ϲ����[�����ġ�

ָ���dž���һ�MͶ�Y�ߴ���ُ�IĿ�˹�˾��Ʊ������ҪĿ������ʹĿ�˹�˾��r��ُ������Ʊ�����ڲ�Ը����ُ�Ŀ��]��Ŀ�˹�˾��K֧����r��ʩ�����ُ����ƽ��H��

�@�ӵ�С��I������ķ���������ڴ�����nƱ�f��“���q�Ҿ������㣬��K�q�c���q�Ҷ�Ҫٍ�X”��

���ϣ�����ķ�����еך��f��“�ҽ���Ͷ�Y�Q�ߵ�������ؔ�Ո�����������K�M�붭��Ҫ�����Y�a�r���l�F����м٣���Ҳ��ͨ�^������ߵĂ����V�A�����C�ҵ�Ͷ�Y��ٍ�X”��

���ԣ�����ķ�����S���L�ڱ����������ɿ������c��ʒ�l���ձ���ڵČ���Ʊ�Ŀֺ֑ͅ����������P��Ҳ�c����ķ������Ͷ�Y�wϵ�����֜ʂ����P��

�Ժ���ͷ��ز����Լ������ڻ���r���ֶ��Ɯy���ͷ������������˸���ķ�@�M��ȭ�ġ�

����ʩ��˹�������ǰ벿Փ�Z�����£����ώ�˼����ĵ���ɢ�@�������\�õ��O�£���ٍ���X���ҵ����X��Ͷ�Y�I����о��ߣ�һֱ����ʩ��˹��ԭ���Ժ��f����

����ķ�ͼ~�����r�dz����ذͷ��ء��@�N�����ڡ��Lѩ�������@�ӱ����ģ�

߀����18���£�������.����ķ�ͽ���.�~�����_ʼ���ւ��������ڵĺϻ��ˌ���������ζ������һЩ��ͥ�ە���

1955�����У�������Ƣ��Ľ���.�~��Ҳ��Ո�˰ͷ��ط�D����λ�ڼ~�s·��˹����ĺ�լ���ӷ�D�z�J���“Ұ��”��

�Kɺ������ע���ͷ��ص����ţ������m��������܇���p���·���ϯ����������Űl�F����Ůʿ������ȹ�ӣ����������朡��M����������������һ���l���У��ɴ����ϵ�ʧ�Y���]�Ќ��ւ��ĵ�λ���Ӱ푡�

�֠���.ʩ��˹�]�б���Ո�����@�ӵĈ��ϣ����ѽ����w���쾚�͆Tһ����h����������ϻ��ˡ�һ���˲���ô�ѺõĽ���.�~�����ӵ������pҕʩ��˹�����ǣ��ѻ����Ѓɂ������ӵ�ʩ��˹�Q���Լ��ɡ�

Ȼ������K�ͷ��ؾܽ^�˸���ķ���������x��؊W�R���Լ��ɡ��@�Ǟ�ʲô�أ������x�����挍����������^Ħ��

��һ������֮ǰ���^��GEICO���ԏĴ�W���ւ�.�ͷ��ر��r��GEICOͶ�Y���O������Ĭ.���Sɭ��ʩ�Ă���С�r��ϴ�X֮�����p�İͷ��؏ص������˱��U��˾�ĺ������E��

�Ǿ����õ���������ؓ���ʌ��e�˵��X“����”���Լ����ϣ�Ȼ��l�]�Լ���Ͷ�Y�ИI�ă��ݣ���Kٍ����Ͷ�Y������ȫ���÷ֽo�������ȸ�˽ļ�����߀Ҫ����һ�I��

���Կ��ij��������Sɭ�U�����}�ڲ�һ�����@���䌍Ҳ�й��£����ҹ���Ͷ�Y�ߵĆ�ʾ�rֵ���͡���һ����……�����ͷ���Ҳ�_���ص� ���ˣ����Բ�������1967����ُ�����U��˾���ͷ����ڱ��U�I��IJ����U����ֱ���ɞ�ȫ�������ı��U�ۇ���

֮ǰһƪ�������f�^������ķͨ�^Ͷ�YGEICO���U���@ȡ�ă��������~���^����ķһ����������Ͷ�Y���������͡������z�����@���������H�o���\�ø���ķһ؞�Գֵ�Ͷ�Yԭ�t����ጡ�

���Ҳy���ͷ�����ô�����^�X�����r�����ܲ����ώ�֪�в�һ�����|�ɣ�ֻ�ǻ��S���ڌ�����ķ�ğo��ݣ����r�������@�N�ɑ]��

��Σ�߀�Ѓɂ�����Ҳ�����҂��������mȻԭ�t߀�Ǹ���ķ�Č����Ѓr�̓rֵ���ԭ�t�����䌍�ڸ���ķ���´��ڣ��ͷ����ѽ������X��ƫ�x������܉�����@�z����һ���ǿɿɶ���˾��һ���ǹ���܇��˾��

�P�ڰͷ��صĿɿɶ����������Y��ֻ���Z�ɲ�Ԕ�Ľ�B�мҹ�˾�����ÿɿɶ�����֧������ُ��˾��Ʊ�����@���g�Ѓr����ǰͷ���æ���I�M��Ʊ���Q�ɿɶ���Ȼ���u���ɿɶ��������u�����õ��Y���^�m�I��ɿɶ���˾��Ʊ���ܶ���ʼ����ٍһ�P��

�����H�ϣ��@�P������Դ���^�̱��@��Ҫ���s�Ķࡣ�������@�ν���������T�İͷ��ؾܽ^ �Č������ϰ����Ҋ���Գ����Լ����X���Լ���ٍ��һ�P�����������@�ӵģ�

���ڰͷ������ã���һ���ɿ���Ƭ���칫˾���ڴ�ɖ|���ϰ�Ă���ԭ������ۣ��ҵ�����ķ�~������˾��������ķ���ϰ�֮�g�r��]Մ�n����ُ�]�_�ɡ�

��ǢՄ�У��@�ҹ�˾�ϰ�Մ�������R��һ���C����һ�����y�x�C�����Ј��ɿɶ��r��ͻȻ�j�����ѽ��IJ���ǰ��5����/���q��50����/��������˾�췿��������֮ǰ�̓rُ��Ĵ����ɿɶ���؛��

���y�x���ǣ�

���@Щ�ɿɶ����Á����a�ɿ���Ƭ�ģ������N�ی������ɿ���ɏS�̡������L�ں������Pϵ�Լ��aƷ�wϵ�ķ�������˾�o�������ڿɿɶ��r�q�����ɿ���Ƭ�����r�����Կɿɶ��j���ı����п��ܳɞ��R�л�ˮ���£�

�������˾ֱ�ӌ��ɿɶ�ԭ���u�����_������ٍһ�P������Ȼ���R���~���ö����}�����r��������I���ö����ஔ�ߣ����Ք��~�IJ�ͬ����s����33%~46%֮�g���@����ζ�����ۿɿɶ������������кֱܴ����վ����ߡ�

��˾�ϰ����ķ�]��Մ�ɽ��ף��D���ҵ���һλͶ�Y�ˡ��@λͶ�Y���������������ҵ�һ��©�������Խ�Q�@�����}��

�@��©������ǣ������˾�sС���I���������˳��I�Ռ����IJ��֎���Á���ُ��˾�ɷݣ����Բ��ü{����߀ӛ�Õ����Ľ��䟟�ٹ���������ͷ���1958������ُ�؈D��˾�r����؈���������@�У�ʡ��һ�ٶ��f�����

�@λͶ�Y���I�¹ɷݣ��ɞ鹫˾�عɹɖ|��ͬ�r������˾�P�]�ɿ��͘I�յĽ��I��ֻ�����ɿ���Ƭ�������I�ա���ؔ���ϣ���1300�f���ɿɶ��w��ɿ��͘I�յĎ�棬�Á���ُ�ɷݡ�

���ϰ�����и��˾��Ʊ���~�������ṩ��һ�������@�r��Ļ�ُ���������Ƅӹɖ|���۹�Ʊ�o��˾��

�����ǣ��ɖ|�����Ѓr34��Ԫ�Ĺ�Ʊ������˾���Q80���Ѓr��45����/���Ŀɿɶ���80×0.45=36��Ԫ��——ע�⣬���Q���ǿɿɶ���؛�{�C��Ҳ�Ђ}�Ρ��}�ο���ֱ�ӳ��ۣ����Բ�����Ҫ��ı�һ�ڴ�һ�ڴ��Ķ����ߡ�

���@Ȼ���@�����������I�¹�Ʊ�����Q�}�Ρ��u���}�Σ������F�����I��Ʊ���ٓQ�}�Σ��ܶ���ʼ��ÿ����2��Ԫ�IJ�r�������@Ҳ����һ���L�U������õ��}�κɿɶ��r����ô�k��

���ĸ���ķ�OӋ��һ�����_���ף��I�M���كrֵ�Ĺ�Ʊ���Ͱ����܃��Q�Ŀɿɶ���������؛�Ј�����������؛�ՆΣ��������S���m�M�i����r�����ɱ��C���r�q����ٍ�X��

���ǣ��@��׃���˓��X��ֱ�ӳɱ�����һ�����ĵ��FƱ������ķ�������o�ͷ���ȥ�������ͷ���һ߅�o��˾���ȣ�һ߅�ڵ��F��˼�������l�F��һϵ�І��}��

�ٹ�˾��؛�h��ֹ1300�f��������Ȼ�������I�I���ɿ���Ƭ��ԭ�ϴ��ڡ�������մ�؛����/�ɷݿ��~×�ɿɶ��ЃrӋ�㣬�rֵ�h��36��Ԫ��

��ÿһ�ɱ���ُע�N�Ĺ�Ʊ�����ஔ�ڌ��@һ���Ԏ��Ķ���ɿɶ����ͽoʣ�µĹɖ|��Խ���˓Q���ӣ�ʣ��ɖ|���еĶ���Խ�ࣻ

�۹�˾��Ʊ�ărֵ����ֻ�ǿɿɶ����ɖ|���е�߀�й�˾�S�����O�䡢�����~��������I�ս��I���룻

�����ϰ���ͨ�^��ُ�������U���Լ��ڹ�˾�ijֹɷ��~���˕r�u����Ʊ���ù�Ʊ�Q������վ�����ϰ�Č����棬�I�M��Ʊ���M�����ϰ�đ�

�����ϰ����Ƿ���ُԓ��˾�Ć��}�ϣ��ѽ�չʾ�˱ȸ���ķ�������۹⣨�u���@��Ԓ���ܱ��ϰ� Ҋ�ˣ���

���ǰͷ����J���I�¹�˾��Ʊ�Q���ӣ�ɵɵ���в��Ǹ�����������������ķ��ͬ���@�N�^�c�����f�Г��r���µ��L�U����Ͷ�C�߸ɵ�����

���ǰͷ���һ߅�o��˾ٍ��r��һ߅���Լ����X��Ӌ�I�M222�ɹ�˾��Ʊ——���S���ɿɶ��Ѓr���ӣ��ɃrҲ�S֮�в��ӣ�������Ӌ����Ɯy���ͷ��ص�222���I����r�����^26.5��Ԫ��

����ĽY���ܺ��Σ�“����ͷ�������”���Ј��Y���l�F�@һ���ܣ��Ƀr�j����85��Ԫ��24�q�İͷ����I�M��222�ɣ����Լ������s1.3�f��Ԫ�ľ��~������

����������ώ�����ʽ������222�ɿ���ٍ444��Ԫ������L�Ӳ������@��Ҳ�ஔ����——����Y���Ј������Ҏ�ɾ��ǣ�һ���o�L�U�������g���l�F������������Y���ܿ�͕�Ĩƽ��r��

�@�ǿɿɶ�һ�����濴����܇֮��

�@�ҹ���܇��˾����116�v����܇��һ��С���Θ��@����˾�~����80�f��Ԫ�ć���ȯ����ʮ�f��Ԫ�F���Լ��s9.6�f��Ԫ���A���~��u��ȥ�Ĺ���܇��Ʊ��Ʊ�����μ��o�@Щ�Y�aë������100�f��Ԫ��������˾����1.7�f�ɵĿ��ɱ���ÿ�Ƀrֵ�s60��Ԫ�����r�Ƀr��30~35��Ԫ���ӡ�

�@�N�̓r�����£�����ķ�~����˾�Ͱͷ����˶����I����܇��˾��Ʊ�����ͷ���߀����Mһ�����������܇��˾��������ģ����S�܉�Ӱ�������“ij�N”���_���£��㶮�ģ���

���ǣ��ԛQ�����@�N�О顣�ڸ���ķ�������@��һ�N�@ȡ��Ļ��Ϣ�����_�О飬���²��`��Ҳ��������Ͷ�Y�ߑ�ԓ���Լ���λ��һ���ⲿ�ˣ���˾����ӱ��־��x���І��}���Թ��_ԃ��������˽�½��|����t������Ͷ�Y�߲���ƽ��

�ͷ��ز��Ԟ�Ȼ�������ώ���һ����ĩȥ�˹���܇��˾����˾������M�����H���ѺõĜ�ͨ��

���ڰͷ��ʂ��e�x�_�ĕr��˾�Ͽ�혿��f��һ�䣺“�҂�һֱ���]�o�ɖ|һ���e�Y���؈�”��

�ͷ������R������˾�Ǵ��㌢������X�ֽo�ɖ|����Ԓ����“Ŷ���Ǻܺð���”

�Ͽ��Þ��ˎ��ؼ��˾��ጣ�“��֪���ᣬ�ݷ�����Ҏ���������Ҫ�@ô�ɣ�ֻ�ܰ�����ֵ�ı�����”��

�ͷ�������һ�o�����R����˾��Ʊ��ֵ��25��Ԫ���@����ÿ�ɿ���Ҫ�ּt25��Ԫ��“�ð����@��һ�����õ��_��”��

�Ͽ��^�m�f��“�҂������Ãɱ���”

�˕r�������Bվ��63��r��֮����㣬Ҳ�ܸ��ܵ��ͷ������еĿ�ϲ“һ��50��Ԫ�ּt��Ŀǰ�Ƀr35~40��Ԫ���@��ζ���Iһ�ɹ�Ʊ����˾���H����ȫ������a�o�㣬߀���~���o10~15��Ԫ�������㌢�^�m���Л]�з���ć���ȯ���F�����܇���Θ��@……”��

�Y�����Y����Ȼ�ܺ��Σ��ͷ��رM�����ܣ����_��˾��Ʊ����K��˾�ּt50��Ԫ/�ɣ��ͷ���ٍ���������ԁ�����һ�P�X��Ͷ�뱾����һ���࣬�@�����^2�f��Ԫ��

���H���ւ�.�ͷ��أ����������ͷ��ؼ���Ěvʷ�ϣ����@֮ǰ�ā�]���܉�һ�P����ٍ2�f��Ԫ��1955�꣬�@��һ����������ĺÎױ������ͷ��؞��ֻ���ˎ��ܕr�g��

�@����Ͷ�Y�����������ڰͷ����Ǹ���ķ�F�۵ĕr��l���ġ�GEICO�����nj�����ķ֪�в�һ���ɻɿɶ��nj�����ķ���L�U�J�R�IJ��Ԟ�Ȼ��������܇��˾���t���\���˸���ķ�����X���ֶΣ��@ȡ�˾��~������

�@ô��ķ����£��ͷ��ؾܽ^����ķ�Ӱ��˵Ĵ��죬�D���Q���Լ��_֦ɢ�~�������X�����������������顣���ڰͷ��خ��r�[������“��ϲ�g�~�s”������߀�Ǯ�����ڿ������^���V��

1956�꣬�ͷ��،�����Say No����������14�f��Ԫ��Ҳ���Y���f��17.4�f��Ԫ�����Ʋ����^���صĔ������ص��ˊW�R�����_ʼ�������ķ���֮·……

��ӛ��

�c��ϵ�е����P�Y����Ҫ���Բ���ϣ���v��ؔ���Լ����ЈD�����ͷ����¹ɖ|�š������Lѩ�ͷ��غ�����ؔ�������������ͷ�����һ�������Y���ҵij��L��������Ͷ�Y�ߡ�����Ͷ�Yʥ���������ͷ���Ͷ�Y�������������ͷ��ص���ֵ߉������������̤��ȥ�ϰࡷ�����ͷ��صĹ�ֵ߉�������Y���ۇ����ͷ��غ�â��IJ���ϣ������������.â����������F���팚�䡷……�ȣ����x�����D�������ߣ������ϵ�����²���һһ�؏��Y�ρ�Դ�����⣬Ո���ע�⣬��ϵ�ЊA�s���S�����Ƃ��˵ĺ����Ɯy�Ͳ��룬���������֔ʷ�ό�����

ɢ��ͷ��أ������ͷ���������x֮�֠�.ʩ����˹

��ƪ��ɢ��ͷ���01����x���ʹ��p�ʾ����µͣ��@ʾ�����x�ߌ��������a����Փ���²����dȤ���M����ˣ�����߀�Ǖ����ѽ����µĿӺ��I���ˣ��������ϲ�g����һС�������ѣ�ͬ�r�M���s���Լ�����ͬ��¿Ӿ����ˡ�

�����^�L�����^8400�֣��֞�ɲ��֣���һ����ʩ��˹��Ͷ�Y���ģ��ڶ�����ʩ��˹��Ͷ�Y�wϵ���M����

��һ���� ʩ��˹��Ͷ�Y����

�֠���.ʩ��˹��Ͷ�Y�类�u�����ĸ���ķ�rֵͶ�Y�wϵ���ˣ�Ȼ�������猦���е��˽⣬�s����һ�������ă�Ļ�����ߡ�����������Ȥ��

ʩ��˹������1916�ꡣ��������ɚq���ң���������һ���|�ۼ����ˡ��Y���]��ã��|���Ϲ����Լ��������ǃ��õ�һ���P��ī����ʯ��˾��С����Ϣ��

���r�I��Ʊ�ǿ�����20���ܗU�ģ������ˣ�1929����б��P�r�ŕ���ô�K�ң����|���Ϲ��A�M�����I��ī����ʯ��˾�Ĺ�Ʊ��

�Y��С����Ϣ�ʴ_����ٍһ�P��ٍ�X�ɴ��ڼ~�s�������I��һ������ϯλ��ͬ�r߀���l���I��һ��160Ӣ���Ĵ��r����1Ӣ��≈6.07������

ʩ��˹С�r���ϲ�g���@��������r���棬Ҳ�dz���Ľ����Ͱ��̵����ʽ�����ĿȾ�����A����Ҳ�������dȤ��

1934�꣬18�q��ʩ��˹���Ю��I����ȥ�A�����ҹ���������ȥ�������_�T�ֵܹ�˾���������Ǻ���ͷ������^�����L���Ǽҡ����^���]�б���á�

�������һ��ȯ���ҵ�����——�@��ȯ����K�������ֵ���ُ��ʩ��˹�������o��ʮ������Ե��ڃ��Y�a��15��Ԫ�I���^�����ֵܹ�Ʊ�������35��Ԫ����պ������q��130����Ԫ����Ȼ���ٺ����������2008����JΣ�C���Ʈa��

ʩ��˹����Ĺ������܆ΆT��ÿ�ܹ��Y15��Ԫ������؟����ÿ��Ѯ��չ�˾�ڽ������u��ȥ���CȯƱ���͵��I���ǃ����ٰ��I����CȯƱ���û���

——���r�Ĺ�Ʊ���ף������ǽ����҂������Ĵ�Ҷ����ھW�j����һ�ˣ��������Ô����_���I�u������һ�����ļ��|Ʊ�����ɷݵĽ�����Ҫͨ�^���o��ȥ���ҹɖ|����I�M�����߹ɖ|ͨ�^���o��ȥ�����I�ҽ��֡�

����һ�����܆ΆT��ʩ��˹���{�����{�������{�����r���Q��\�ӣ�����Ǟ��˱�������͵��Ʊ���������涼���Ա���Ҋ��

ʩ��˹�����Լ��Ĺ����r�f��“�������Ұ����ڻ\���ÿ�칫˾�ϻ��˿������ӣ��҂������挢���еĹ�Ʊȫ����һ�顣�@�ڽ�����y�����������﹤����7�ꡣ”

�������g��ʩ��˹�����˼~����ٝ����ҹУ�n�̣��ɸ���ķ���v���Cȯ������1936��W��1939�ꮅ�I���@�θ��S����ķ�W���Ľ��v���춨��ʩ��˹һ���ɾ͵Ļ��A��

1941��12��7�գ����@�����������¼����l���ڶ���ʩ��˹�������飬���ɵ�Խ�ϡ����r���������K����������֧Ԯ�K�ĺ��\ͨ����K���������i������Ӌ����Խ�Ͻ�����܇�M�b�S��Ȼ���_��һ�l���ͨ�����������Y�ͽo�Bͨ�^�����D�\�K��ʩ��˹ȥ�ľ����ǃ���

�Y����ʩ��˹���������Y�o�B�\�����ʱ����ĕr���K��˹���ָ��ճɹ�����˵��˵IJ�����ʩ��˹�������ʻ�����һꇺص��������M���܊ͨӍ����ꠌWͨӍ��֮��ʩ��˹���Aʢ�D�^�����g늆T��һֱ������Y��������ξ�������ۡ�1946���M�����ķ�~������˾������

���r�Ľ��o�˽M�����˻�ͨ��Ϣ����ӡˢһЩ�u����r���I���r�ķۼtɫ�V��μ���——�ͺ����ڱ�������˾�yӋ�����̵����uɶ�����Iɶ��Ȼ��R���ɡ�������V�桷һ�ӡ����I�u������ˣ�ͨ�^���o�˶���������˹������Ԓ����ӑ�r߀�r���_���µijɽ��r��

�ڛ]�оW�j�ĕr�����������Ʊ�������ܲ��l����r׃��������ķ�͂�ʩ��˹�Ͱͷ��ؾ�����x���˜��ՠ��փԡ������µ��փԡ��@D��——����Ͻ������ÿ�����һ�εĹ�˾���ϼ�������С�ۆΈ�r�팤��Ŀ�˹�˾��

���硶ɢ��ͷ���01�������f��ʩ��˹�����Y�Ͱͷ��ز���^����ķ�ͼ~�������ذͷ��أ��pҕʩ��˹��

���ң�����ķ�Ǖr�ѽ������������ʲô�dȤ�ˣ���������P����——һ����l�F���Г��X��ȫ���Ä��X��ֻ����Щ�yӋȻ��������X�Ϳ����ˣ�����SҲ���]ɶ�dȤ�����������^�X���J�dȤ�V�������ֲ�ȱ�X�r��

����ʩ��˹�����Լ��ɣ����r��19���͑�Ը�⌢�Y�oʩ��˹������ʩ��˹���@���o���������Լ�������——19���͑���10�f����ʩ��˹�o����ķ��������һ���W���М�ķ.���յ����ʩ��˹�č�λ��

��ķ.����Ҳ������������ۺ����˺���Ѳ߉�T��żȻԇ ����ķ��ҹУ�v�������ԣ��ɴ����˸炐�ȁ��̌WԺ���ɞ����ķ�ČW��������K�@��MBA�Wλ���˕r��ķ.���ս�����ʩ��˹�Ĺ������Ͱͷ��ش�n��

ʩ��˹���I��������һ�����ͷ��ؑ�Q��“�ڙ�”�ĵط������H�ϣ�����IJ��ʹ�Ʊ���o��˾�k���ҵ�һ�ǡ�

�rͶ���������С���ͷ��غϻ﹫˾�Ĺ�Ʊ����Ҳ��ί�нo���ʹ�˾���ģ�����@�ҹ�˾���M���˶��ҿ��L�ܾo���ͷ����@��������ʩ��˹�Ĺ����h���ͳɿ���

���M�벼�ʹ�˾�����X�����M����һ�ҵذ�������ڰ����g�ɴu����ʽ���l�ꡣ

�����һ��С�k������������˾�ؕ����k���ҽ�������߅�ǽ����ң����^ȥ��һ�����ȥ��С���g��ˮ��s������ñ��ռ��һ��Ŀ��g——���������ij�N�ڙ�——�֠��� .ʩ��˹�������Ǐ�ĥ�p���k����ǰ���I�����ĺϻ﹫˾��

ͨ�^�Գָ���ķ��Ͷ�Y���������x�_����ķ�~����˾�ԁ��������껯Ͷ�Y�؈��ʳ��^20%�����ù�Ʊ���ׂ�����F��֧����ԓ�o���ʹ�˾�ķ��⡣���^���Ľ����٣������ڷ�������ռ�˴���ˡ�

���������_�N�s�p�������ٿs��ӆ醡��rֵ������һЩ���P�����F���ţ����ٛ]���������ˡ�

1973�꣬ʩ��˹�ă��Ӽ����˹�˾����˾�T���˔����L100%������Ҳ���X�ˡ�ʩ��˹�Ű���ڙ���Ȼ��——�ڲ��ʹ�˾�����g�����c���k����——�@����һ�M������Ҫ�ӵ��Ĺ��ࡣ

���ӂz���@��ֻ��һ���k������һ���Ԓ�C�ķ��g�﹤����һ݅�ӡ�

ʩ��˹һ݅�ӛ]�����^��X���������˽�Ƀr�������o��˾�Ķ��֡��rֵ�����s־�x�����x�����m�Ĺ�Ʊ����˾��Ҫ���|������x�����������ӆُ�ˡ��rֵ�����ĸ��M�������@�ŽY���˿������s־�Ěq�¡�

���fһ�飬�rͶ���������С������ʩ��˹��λ�Ĝ�ķ.���պ������oʩ��˹�ڙ��Ľ��o��˾�ϰ常�ӂz�е�ij�˺ϻ������˾�����w�ǵ�߀�ǃ�������Ҳ�]������������ϺͰͷ���ʩ��˹ͬ�ӵĴ�����ؔ������

1984�꣬�ͷ������������v������ķ��µij���Ͷ�Y�߲��䡷����¶�˜�ķ.���չ�˾��Ͷ�Y�؈�ˮƽ��1968�굽1983�꣬16��r�g����ͺ������ʞ�19.2%��ͬ�ژ���500ָ���껯7%��Btw���������X���I������������Ѳ߉�T�rÿ��Ѳҕ����Ƭ������

ʩ��˹�Ͱͷ���ͬ���Թ���e�˵�10�f������ʩ��˹�Ȱͷ������_ʼ�s���ꡣ��1956���_ʼ��1973���Ӌ17�꣬ʩ��˹���껯����s17%����1973�ꃺ�Ӽ���ĕr��ʩ��˹���ӹ������Y���~�s400�f��Ԫ��

�ͷ��سɾ;ʹ�ö��ˣ�����1969��ͷ�����P�ϻ﹫˾�ĕr���ڰͷ����˵�ؔ���ѽ���2650�f��Ԫ��

��1973�꣬�ͷ��������ѽ��ع�һ�Ҽ���Ʒ��I����ϣ���������ļұ��U��˾�������U������˹�����U�������ļ������U��˾�����l���U��˾����һ���������ǹ����칫˾��ϲԊ�ǹ�����һ�҃��|�����̘I�y�У������Z˹�݇����y�У�ԓ�ݵڶ�����������y�У���һ����Ƴ���������Ļ�������C������˹�ƽ��ڹ�˾����һ�ҷ��b�B�i�C������Ԫ�������£���һ�ҽ���Ͷ�Y�˾���{�Iӡ����˾����һ��Ӱ�����С�Ĉ�̫����@�����ߪ��������Iӛ�߅f�����ȶ�ݪ�헣����Լ��Aʢ�D�]���^5%�ɷݺ�����һЩ��ý��V�湫˾�Ĺ�Ʊ……�����겮��ϣ����˾�ĠI�I������1193�f��Ԫ��

�˕r�İͷ����ѽ������������������_�����������ǁ���.ʷ��˹�����߆���.�ŵ����ĹP��������1776����桶����Փ���Ľ����W���恆��.ʷ��˹��1972�����ĕ��N�����������X�����N���^���f�ԣ����Լ����Aʢ�D�]���ϰ�Pɪ��.����ķ��

ͨ�^�c�Pɪ�ճɞ���ѣ��ͷ����_ʼ�������������y������I���ˡ�������ʹ�������߹١������h�T�����Ɏ���֪������ɵ��罻������

����ķ�Ͱͷ����Ђ����ԣ���ϲ�g�ɞ齹�c���ϲ�g���ϲ��^�ز�����Ը������Լ����ǻ۲����� ����ݵ�����ʩ��˹��һ�ӣ�ʩ��˹�f�Լ����h�������_�ֹɣ�����Լ����ҹ�Ʊ�����࣬��ϣ���e�˲��ڶ��@��

���f���ڸ���ķ�~�������ĕr���дνӵ�һ��İ���Ԓ���ǁ����x����ķ�ġ������f“�]�e�������Ҿ��Ǵ��Ԓ�^�����xһ���ゃ��˾���ゃÿ���깫�_һ�γֹ��������Ҹ����I��ٍ�˲����X���x�x�ゃ��”ʩ��˹���˸е��ܲ������

ʩ��˹Ҋ�T��˵Ĺ��_�Y�Ϻ��١��������Y�Ͽ��Կ��ó�������λ���������Ը�ƽ�͵��ˣ��͵�ס��į����ƫ���ڻر܆��}�������挦�ͽ�Q���}����ȥ�������������ˠ��������Ƕ��£�����K�����Y�a���ۣ�ʩ��˹�nj���Ҳ��Ը��ȥ�^�ǘӵ����

�e�����ӣ�ʩ��˹�����I�^һ��܊���ɣ��I��r��s2��Ԫ���@�ҹ�˾��ɖ|�ֹ�80%�����r��˾ÿ�ɠI�\�Y��s10��Ԫ����ɖ|���Ҫ�s��ُ����ƬF�ڵ�˽�л����У������r7��Ԫ��ʩ��˹�������Ђ��Ɏ�����Ը�����M��ʩ��˹���V�@����ɖ|����ֹ��7��Ԫ��ُ����˾�A�ˡ�

����@����ɖ|ͨ�^ʩ��˹��һ�����т�Ԓ���fҪȥ��Ժ��ʩ��˹���p�����}�_ʲô�ġ�ʩ��˹�J��͞�10�f��Ԫ��Ʊ��ʩ��˹�]�f���������5�f�ɣ�߀��1.4�f�ɡ��ҹ�����1.4�f�ɣ���߀Ҫ�ǹ�˾��̫�韩�ˣ����J�Z����7��Ԫ�r���u�o��ɖ|���u���ã��Ј�܊���ɴ�q��

ʩ��˹�����@��һ���ˣ��������韩����ϲ�g���˴��������Ǻ�С�ˡ�

���ͷ��ص��Ը��y���ܱ��˿ӡ��������Dzȵ�ʺ��Ҳ��ԇ�D�\���Լ����ǻۺ���������K�cʺ�ɽ�

ͨ�^�ڵ؈D��˾���L܇��˾������ϣ����ˮţ��������_�T�ֵ�……�Ȱ����ϣ��҂����ܿ����@�N�Ը����ԣ������Ϻ�ʩ��˹��ȫ��ͬ�ĵ�·�����SҲ�����Ե����á�

ʩ��˹���Ӷ���ϲ�g���^¶�棬һ�㲻����ӛ�߲��L�����_����ý�w���Lһ�㶼�������PϵܛĥӲ����ه���^ȥ�����㏊����һ�¡�

1988��72�q��ʩ��˹���ܲ��L�r��߀���_��Ц���J��Ć�ӛ�ߣ�“����IJ������ゃ���L�Ҹ�����������Ժ����p�Ұɣ�”��

ʩ��˹��һ������ʩ���Ǹ���ķ�İ벿���䣬���ݵ��Ǹ���ķ���������OͶ�Y�߽�ɫ������һ��“�yӋ�T”��

������������ķ�Ľ��d“���ٱ�Ȼ���a�K�ģ����r�gȥ�z�ÿһ�����ٵij�ɫ�Ǜ]�б�Ҫ�ġ�ֻҪͨ�^��ɢ���t�����C�@Щ���ٴ������߀�����M����һ�ھͺ�”��

ͨ�^���ͷ�ɢ����Ȼ����“�ȵ�ʺ�DZز����ٵijɱ�”���q�����ƌ������ҕ��ز����ٵijɱ�һ�ӣ����ȵ�ʺ���]�Pϵ�������⣬�J�r�����ˣ�ֻҪ���w�������M��һ�ڵđ�����ڲ�ʺ�ēpʧ�ͺá�

�]��ʲô�ɹ��ǟo����r�ģ�ʩ��˹���x����Ҫ�挦���Ǽ�į�����顢�o�顣����ʩ��˹�Լ����������Լ����ǂ��������Ơ�����Ͷ�Y�O�ȷ�ɢ�����h�Ϳ���Ĉ�픵���������еĹ������ǿs��һ��“�ڙ�”�ﰴӋ������

�����ā���ȥ��˾�{�У�����Ҳ�����ӹɖ|��������ǹɖ|��������Լ��k���ҵ�20���օ^�ԃȡ�

ʩ��˹�f��“��ٝ�ɸ���ķ���^�c�����IJ�����ӽ��������J��һ�ж��ڔ����Ͷ�Y�ߺ���ӽ����������ܵ�����ӵ�Ӱ������`�������^���ւ����ԣ��ւ����������������Ҳ�������w���ҡ����㌦���f���ٺ� �����ݵ��ٺã��ւ�Ҳ�������o�������H��r���@�������L̎�����X���қ]���@��������”

ʩ��˹߀�f��“�˵�.����һ�����L�װټҹ�˾�����x�Ĺ�ƱҲ�܃��㡣����Ҫ���ǘ������������ˣ�����Ⱦ͕�����������”

�����X�����@Ҳ��һ�N����Ȧ�����R�e�Լ�����������Ȧ�����@�����x���f��ʩ��˹ͬ���������Ĵ�������Ȧԭ�t���Ҍ����O���������J֪�ĵ䷶����������ķ�����ԭ�t����һ���������M�����O�¡�

�������������ʳ��m��ʮ�곬Խ�Ј��ĬF���£���Ȼ�Գ��J���Լ�����������εġ��κ��˶�����������һЩ�yӋ��������ȫ�]���h�hȻ��������Û���@�N�����J�R�ͼs���������䌍����Ҳ��һ�N�dz������������

ʩ��˹������ͷ��أ��Ͱͷ��ص��Pϵ�dz��ã��������c��猙��ˣهС�ܵܵĸ��X������ͷ��ؿ��ϵĹ�˾����������ʩ��˹һ���I�롣�ȵ��ͷ��ʂ�عɲ��M�붭���ĕr��������һ���r��Ҫ�����u�o�������´��ֲ���Ը�⡣

��Ԓͨ�����@�ӵģ�

“�֠��أ������I���ijij��Ʊ”

“Ŷ���Ҳ����u�o�㣬��֪���ģ��@�ҹ�˾���e�������^�m����”

“�㿴���Ҟ��@�������������еĹ������ҬF����Ҫ��Ĺ�Ʊ��”

“�ðɣ�����������Ҫ�������߰�”��

�ٱ��磬�ڰͷ��ؽ��v�L܇��˾��������ٹ��Ļ�����r�����������䟟�ٹɰ�����⡷�����ͷ��ؾͽoʩ��˹���Ԓ���fҪ�����^���е�5�����ٹɴ��һ���u�oʩ��˹��

ʩ��˹���ͷ��أ�“�ð�������Ҫʲô�r��”

�ͷ����f��“���ԬF�ڵ��Ѓr��”

ʩ��˹�f��“�õģ����I�ˡ�”

���@�ӣ�ʩ��˹����I���˰ͷ������ϵ���ֻ���ٹɡ�ʩ��˹����f��“�қ]���f�����Ҳ�һ���Ѓr�Ƕ��١����������ւ���������f���ҳ����ۡ����ւ��͕��f�����˰ɣ����қ]�f����”

��Ȼ���@��ֻ��Ʊ����ı��F���dz��ã�ʩ��˹ٍ�˲����X���������ǣ�������һֻ���̘I�õصĹ�˾��ʩ��˹����35�ꡣ����ͷ��ذ���14��Ԫ/���u�oʩ��˹�ģ���1998�깫˾������ُ����ُ�r��553��Ԫ/�ɡ�

���^��ʩ��˹ͦ��ϲ�g�ͷ��ص�̎�����rֵͶ�Y����ģ����X���@��Խ��Խ����˅��c��ʳ���X��Խ��Խ�yٍ��——ͬ���ɵã�ʩ��˹�����Tͽ�϶�Ҳ��ϲ�g�ƕ����Ĵ��ڡ�

1985��ʩ��˹����ӛ���L���r���_��Թ�ͷ��أ�“�F���I���ƱԽ��Խ�y�ˣ��@���棬�ւ����˵�æ��������balabala������l��֪���rֵͶ�Y�ˣ��кܶ������ϲ��f��������Ҳ͵͵�@ô�㣬�����Ҙ˵���Խ��Խ�y�ˡ�”

��1997����ʩ��˹���ӻ��������Ј����Ҳ���ʲô�µĿ�Ͷ�����ˣ����Dz��ٽ������Y�𡣷��]�\�е�2002�꣨�������u�����^�Ĺ�Ʊ������P���ݡ�

ʩ��˹��ȫ��Ͷ�Y���ij��m47�꣬�껯Ͷ�Y������20.09%��47��5456���������M��͑��껯������15.25%��ʩ��˹���չ����M�������ȫ��������25%�������ݺ�ʩ��˹�^�m�������Լ��Ďװ��f��ԪͶ�Y�M�ϣ�ֱ��2012��2��19��ȥ��������96�q��

�ڶ����� ʩ��˹��Ͷ�Y�wϵ���M��

A.�x�ɘ˜�

���ڵ�ʩ��˹�x�ɘ˜ʺܺ��Σ������ώ����ڵ�ُ�I��ֵ���������Y�a��ֵ2/3�������Y�a��ֵ=���Y�a-���u��������ȟo���Y�a-��ؓ�������������ڃ������Y�a��2/3���������Y�a=���Y�a-��ؓ��-�̶��Y�a�����u�����ȟo���Y�a������I��

�S���Ј���׃������Ϣ�Ƽ����M�����Լ�����ւ��@�ӵĴ���balabala�����ϸ���ķ�˜ʵĹ�ƱԽ��Խ�y�ҡ��@�N��r�£�ʩ��˹Ҳ�ڲ����׃��ʩ��˹�@ô�U�����ĸ�׃��

��1960���𣬵��ڃ��I�\�Y��Ĺ�Ʊ���Ҳ����ˣ�����1974���Ј���ײ��Ķ̕��r�ڡ����ڃ��I�\�Y��Ĺ�Ʊ�]���ˣ��҂��_ʼ�Pע���Y�a��

�҂����ҹɃr����Y�a1/2�Ĺ�Ʊ������]�У��҂����҃��Y�a2/3�ģ��F���҂��ҹɃr���ڃ��Y�a�ġ�

����������r�����н������S�࣬��t�Ҳ����Ը��ڃ��Y�a�ăr��ُ�I��Ʊ��”

ʩ��˹���Pע���I�\�Y��2/3�ļ���ʽ�˜ʣ����S���Ј�׃���{�����Pע���Y�a�����^���̓��I�\�Y��ֱ�ӿ����ֲ�ͬ���Pע���Y�a��Ҫ��һ���������Y�a�|���Ĺ���Ҫ�������Y�a����Щʲô��׃�F������ô�ӡ�

�������S������ʩ��˹�İͷ����ǃ��W���ġ��������@���e�^һ��������

“1960�����ң��҂����������@ֻ��Ʊ�����r�Ƀr20��Ԫ��ÿ����33Ԫ�I�\�Y�𣬹�˾�д�����档���ҵ�������ؔ�����ܣ�ԃ�������r��

�ڽ�Մ���^����ؔ������¶‘��˾�ďV���Mƽ������ÿ�ɴ��100��Ԫ’���ǵģ�����Y�a�ﲻ�����@�P�V���M�ģ�ʩ��˹����˼�ǣ���֧���ďV���M���M�ã����w�F���Y�a������a���L�ڃrֵ����

����Ҳһ�ӣ�������������ҡ�����ɳ���u���㻨�����X��������ˣ��������Լ���������

Ҫ��������Ϳ������⣬�ǿɲ����ס��mȻÿ�Ƀ��Y�aֻ��20��Ԫ������˾ÿ�ɿ��ǻ�����106��Ԫ�V���M�ġ�

���Y�a���Y�aֻ��һ���֣���˾߀��Ʒ�ơ����u���������ւ���Ԓ�f���н������S�ࡣ”

�@��ʩ��˹���M�������^�Ͱͷ��ز�ͬ���ͷ��ؿ����屶pbُ�I�ɿڿɘ����������ڹ�˾���Y�a��ֵؓ��pb�o�ĕr��Ͷ�Y���У�ʩ��˹���صĶࡣ���f�Լ�“������ʲô��Ʊ���ҽ^�������ԃɱ����Y�a�ăr���I�룬�@��ԭ�t”��

�Еr�����Ҳ�������؛��ʩ��˹���{���˜ʣ�ُ�I�Ј����������˵Ĺ�Ʊ��������1985�����ý�w�L���ĕr���e�����ӣ�

����ӹ����H��˾��һ�����M�ɣ��˂��l�F�����ărֵ������������I�M�ͺ��y��

��ÿ�Ƀ��Y�a��s27��Ԫ��ÿ��ӯ��4��Ԫ���ּt2.2��Ԫ���Ƀr40��Ԫ����ӯ��10����

�F���㲻���ܰ����@����ֵ�ؽ�һ������ӹ��S�����X�����Կ���55~60��Ԫ��

�@�T����ܷ�����������̫��׃�������aƷ�_�����e�����Ƀr�����]�Нq�^�����X��������Ҳ��̝�p10%��������Ҳ�I�ˡ�

�����µĿ��ܱ��^С�����I��֮��ͮ����X�����@���ˣ�����Ј����P�ˣ������ܵ�����С���Õr�ҿ����u�����Q��������Ʊ��”

ʩ��˹�x�ɲ��^�ִ�˾С��˾��ֻҪ�DZ��˾��С����^�����ڂ��˵����^ԭ��ʩ��˹���I���ݹɡ�

B.�P�ڬF��

��������Ե����^“�������”�ɂ�ƽ�����ײ�ͬ�����J�ļ�����ɴ����֠���.ʩ��˹�Ă}λ�����ܺ��Σ��������h�M�}�ֹɡ�

��1985�����ӛ���L���ĕr��ʩ��˹�f��

�ҏā������ЬF���ҿ��ǝM�}Ͷ�Y���@���ܺã����ܲ��á��ͳ֎ŵȴ���ȣ����X���M�}Ͷ�Y��̤����

�ҳ���}λ���ǽӽ�100%�����ٵĕr��Ҳ��90%�}λ����߀�ǹ�Ʊ���Pǰ��

���L�r�g������Ʊ�ı��Fһ�マ����ȯ�����Cȯ�Ј�����ȡ�óɹ��Ĵ��˶��J�飬�����]������֪���Εr�M����x�_�Ј�������������ʼ�K�����Ј���қ]�� �f�^�l��Ͷ�Y��ȯ�l�ҵġ�

�҂�ֻ�Pע��ֵ�Ĺ�Ʊ����̫�Pע�Ј���ô�ߡ�����S����‘��Ȼ���J���Ј���ֵ�^�ߣ����ʲô߀Ҫ����90%�}λ�Ĺ�Ʊ’���҂��Ĵ��ǣ��҂����е���Ʊ��ֵ����̫�ߡ�

��Ȼ���Ј��µ��r���҂��ijֹ�Ҳ�������ˡ����^��Ҫ���҂���}�ˣ��҂����e�^�ˮ������ϝq26%�ęC����

�҂������Ј�������A�y�Ј�����ô�ӣ��@���҂������ø��á����ڬF��Ҳһ�ӣ��ҬF���X���Ј����^�����ˣ��Ҳ�֪��������l��ʲô�����ҳ��й�Ʊ�ȳ��ЬF��˯�İ�����

��2008���һ���L���ӛ�߆�ʩ��˹��“����100%Ͷ�Y��Ʊ��߀�Ƿ�ɢ�ڹ�Ʊ�͂�ȯ�ϣ�”

ʩ��˹�ش�

��Ը����й�Ʊ��ͨ؛��Û��Ӱ����еĂ�ȯ�������Ҳ�����ջر������һ�c�c��Ϣ���㿴���������˿����Ђ���l�ҵġ����������^���˂�ȯ��������ͨ�^��ȯٍ���X��

��Ʊ������l�ң�ֻҪ���wϵ���_����͕��ܳɹ������J���Ʊ�m�����p�ˡ����h�ゃ�Pע��Ʊ�������ǂ�ȯ����ȯ�nj��������˵ġ�

�@Щ������Ҳ�������v�^N��ģ�����ֱ�ף����ý�ጡ�

C�P�ڂ}λ�ͳֹ�����

ʩ��˹�f��

��ֻ�����������ٕ�Ͷ��1�f��Ԫ��һ�㲻���^5%������ˣ������Ҳ����Ͷ��10%~15%�}λ��

�ҳֹ��لt����ʮֻ�����tһ�ٶ�ֻ����һ��Ҏģ����20ֻ��ռ�����}λ��60%���ҡ�

ʩ��˹ÿ���ƽ���Q���ʴ��25%���ң�Ҳ�����fƽ���ֹ����ڼs4�ꡣ�@Ҳ�Ǟ�ʲôʩ��˹����1997��ͷ��]���𣬵�2002�����P��ԭ�����^�Ĺ�Ʊ��Ҫ������r�g��ա�

D�P���u��

ʩ��˹ÿ�궼�ѝq��ȥ�Ĺ�Ʊ�u�ˣ����ұ��˵��I�������u������һ�������ϝq�r�����u������̹Ȼ�����u��������j���ğo������

ʩ��˹�������I��ĵ�һ֧��Ʊ��“�˜�ú�������˾”���Ƀr15��Ԫ��ʩ��˹�I��10�ɡ����gʩ��˹�I�M�u���Î״Σ�ٍ��ЩС�X�����^�@ֻ��Ʊ���q��200����Ԫ��

ʩ��˹߀���ش�s��10~11��Ԫ�g�I�^�����ֱ����q��20��Ԫ�r�u�ˣ����q��200��Ԫ��9��Ԫ�I�^������ʯ�ͣ�27��Ԫ�u���ˣ����q��260��Ԫ��15��Ԫ�I�M��������35����ˣ����q��130��……�ȵȰ�����

ʩ��˹����Գ��f��“����ķ�ķ������@�ӣ�ٍ�������X������ķֻ������෭�����u����”��

ʩ��˹Ҳ���v�^ʮ���ɡ����������������T���ĕr���I�^һֻ��Ʊ�и���˹�ֵ�����˾���������r��2.5��Ԫ�������m߀���I�룬������֪����ʩ��˹�f�I�����dz����������L���f�dz���Ӌ������10%~15%�}λ���������q�˲��٣���һֱ�u����ŵ�23��Ԫ��������ˡ����^���@ֻ��Ʊ�^�m�q����Ҳ�]�нo�C���I����

Eʩ��˹��˼�����

ʩ��˹�f�������h���҃r�Ĺ�Ʊ���ҵ����ҕ�˼����

�Ƀr��ʲô����

�r����ڃ��Y�a�

���Y�a��������u�

�^ȥʮ��Ƀr�ı��F��ô�ӣ�

�^ȥʮ�����Ʊ����߃r�Ƕ��٣�

�^ȥʮ����̓r�Ƕ��٣���ʩ��˹ϲ�g���^ȥ�������̓r�����I�룩

��˾�Л]�ЬF������

�Л]�Ѓ�������

ؓ��ˮƽ��Σ�

���ڵ��ИI��ô�ӣ�

���������

���������ǂ�ʲô��r��

��˾�Dz��Dz��縂�����֣�

�µ��L�U���

�ϝq�����ж��

�Ȳ��˳��ж��ٹ�Ʊ��

��Ϣ�ʶ��٣�

�������w�Ƿ�̎�ښvʷ��λ��

Fʩ��˹Ͷ�Y�Ą���

1988�꣬ӛ���f����ʲô�@ô����o��߀Ҫ�^�m����Ͷ�Y��ʩ��˹�f��

���ȣ���ϲ�g�Ͱ��أ�ʩ��˹�ă��ӣ�һ������

����@�������������_���X�

����ҿ��Ԏ����ҵĺϻ��ˡ��S��ϻ��˲��Ǻ����X����������ʮ�����^�ϸ��õ����ӣ��Һܸ��d��������߀����ٍ���X�����X���ܺ��档

ֻ��ϣ���@���Α�Ҫ׃��̫�y�����̫�y�ˣ��҂��ͽ���ϴ�����ݲ����ˡ�

ʩ��˹��Ͷ�Y˼��Ͳ����wϵ���¾����@�ӡ���ô�ӣ����Č����Ў����

ɢ��ͷ��أ�����——�P�ڹ���܇�����Ďׂ��Ɇ�

�ڡ�ɢ��ͷ���01���l�����в�������ᘌ�����܇��˾���������Щ�����w�����������������}�ϣ�

�ٰͷ����@ô���㲻���Ļ���ף�

��ÿ�ɺ�F���Y�a��60��Ԫ������܇�Θ��@���ͣ���ιɃr߀����30��Ԫ���]�����l��ُ��

�۹��������ÿ�ɷּt50��Ԫ�ěQ�����@ʹُ�I��Ʊ׃�ɰ�ٍ��������ι�����Լ���ȥ�I��

ͦ����˼�Ć��}�����죬�ۂ���������

�P�ڰͷ����Ƿ���ڃ�Ļ���Ć��}��

�@�أ�����Ҳ�]�k��ϴ��ֻ���f���`�����r�ķ��ɣ��ԬF�ڵ��۹⿴�_���кܴ����ɡ�

�������vʷ��Ҫ���]���r�Ěvʷ�l������������֮ǰ���^�ģ����r���Ј��h��������ˣ������Ј���3M��ҕ�o�ã���ĻMystery���ٿvManipulation����rMargins����

�@�����c����K�|�¼{��㲻���ػ飬�۾̈́e���ˣ�

�������ԣ�����ķ�����Ҽs��Ҫ���ڷ��ɡ�������Ҳ���^Ҫ��˾�o�ɖ|�ֵ������Y�a���£�������ķ���x�����Թɖ|���݅��ӹɖ|��������_���������Ҫ��Ո��ӛ��ڰ�����������ưͷ����@�N���L������Ѻ�“�e��”��

�P�����@���˵Ĺ�Ʊ��Λ]���I�Ć��}��

��Ҫ�ǃɂ�ԭ��һ������Ϣ�@ȡ���ף�һ���Ǹ��I�Ļ�����̝���ˡ�

��Ϣ���}��ǰ���f�^���ڛ]�оW�j���ҕҲ�dz��ٵ�������ҫ@ȡ��˾�Y�ϵĵط��dz��٣���Ҫ����������x���µ��փԡ����������փԡ�����ȫ����r�����@�Nÿ�����һ�����һ�εġ�ֻ���������锵�ֵij����ӆ����

�l�F�з���Ҫ��Ĺ�˾������ȥ�µϹ�˾�����չ�˾�����Cȯ����ί�T�����ԭʼ�Y�ϡ��@�����ֿ������韩����������Ը�⻨����ȥ����

Ʃ��ͷ��ؽ���ȥ�µϹ�˾��˜��ՠ���˾�����������u���C���еăɼң����Y�ϣ����@ô�������r�Ĉ�����

����Ψһһ�������ǃ����F���ˣ����������ā��������Dz��ǿ͑���������ҿ����ҵ�����ʮ��ǰ���ļ���

�����]�Џ�ӡ�C�������ҵ������ǃ��ʲݵ�ӛ������С��עጣ��@�����֣��ǂ����֡�

������һ���D���^�������㲻���Լ����x�����Ո������ˎ�æ�������Ҿ��f��Щ��˾������——������Ѻ��˾���y�м��̘I��˾����ǰ�ā�]�����@ôҪ���^��

���������P�����ҳ������Ҿ������ǃ�ӛ�Pӛ��

�����I�Ķ�̝���ˡ�����һ��ЦՄ���ͺñȽ����҂����ԸЇ@2013��1200�|��é�_����ʲô���r���˂�ɵ�����I�������^����ȷֱ�2500�|3000�|�ĕr�Ї@900�|��ʲô���I��

������һ�ӵģ��ºdz��_�������飬���r��Щ�˛]�l�F����Щ�˰l�F�ˣ����ѽ����i���Ӳ��ˡ�2013�꿴��é�_δ�����ˣ��ѽ���2000�|��1900�|��1800�|��1700�|��1600�|��1500�|��ƴ�Mȫ�����Mȥ������ÿһ�Κ��Mȥ�ĺ�������e�ģ����DZ��˳�Ц�ġ�����������Щ���ѽ��ڵ�֮����ٵ�λ�ý��X�M�룬���±��}�ˡ�

���oՓ�ڵ����ٵ�߀��׃�B���r���x����^���߸�����ˣ����ѽ����C�������_�ģ��˕r���I���������B��

ͬ�ӵ��������÷ֱ�δ�����ˣ�������1300�|��1200�|��1100�|��1000�|����I�Mȥ���Y��ÿһ�ζ����Ƀr�߄��C�����e�ģ��I���ˡ���ô900�|���I����ֆ

����֣������ЬF����ˣ�Ҫô�Dz����õģ�Ҫô�ڵ�800�|��700�|��600�|……��ֻ�е�����ֵ2500�|3000�|�ĕr���҂��ٻ��^�����r���ŕ��X���Ǖr����֡�

��ʒ�l֮�����r������ˡ��e�˵����Ӳ��e����ֱ���f�掟������ķ�ɣ�

����ķ�Ա���������1929����б��P֮ǰ���������Y���~�s250�f��Ԫ��

���r����ķ����Ҫ�ַ�������������l�F�r��I�M���D�Q���ȹɻ���D����ͬ�r�Ԏ�ͬ�ȃrλ�u����ͨ�ɣ��Ј����r�e�`��������������

����A��˾��ֵ����A��˾����B��˾��Ʊ��ֵ�r����A��˾�����Y�a߀���H��rֵ���˕r�I�MA�u��B�����֮ġ�

���r����ķ��sͬ�r����450�f���^�}λ��250�f���^�}λ��1929�꣬���б���������ķ�Ŀ��^�}λ�@ȡ���S���������Ȼ���˕r�������ڸ���ķ��˿��̺ͱ��ص������У����^�Ŀ��D�Q���ȹɺͿ��D���ăr��Ҳ“����̫����”�����Ը���ķ���x���^�m���С�

��K���£�1929�꣬����ķ�������Y��̝�p20%��

�@Щ��Ʊ�����^����ķ�ĈԶ����У�������D�ˆ——�ܲ��ң����²����u�ϵġ�����ķ1930��-50.5%��1931�� -16%��1932�� -3%��

��1932�����죬���д�P����ֻʣ��42�c��1929����c��381�����ஔ�����Cָ���Ľ�����c3587��һֱ����2021��IJ���400�c�����Л]��һ���亹��

2018��ŵ��˲���һ�꣬�ѽ��кܶ����J����о��ǂ����˵ĵط���ɢ��������ٍ���X��ʲô��Փ�������ã�����糬��balabalaba……

��ô������������^��֔�������o�����ŵĸ���ķ���B̝���꣬������������ݺ��������ķ۽z���Xȥ̝��——�҂�ԇ���X�a�������������l˽ļ��һȺ�F�����X�Jُ��Ȼ�����̝�p20%��Ȼ��������̝50%�����꣬���ˣ��ҹ�Ӌ�����к���

——���{һ�£��@ֻ�ǂ��Qλ�w������ǰ�]�С��Ժ�Ҳ�����аl�л��������ؔ�Ĵ��㡣

�@�������F��Ҳ�ܲ��˰���̝�p�B��ʧȥ���ĵĿ͑����Y����1933���������ķ�����Y���~ʣ��37.5�f��Ԫ�����gֻ��һ������Ͷ�Y���ϻ��˼~����������һ�����S���ϰ壩������5�f��ԪͶ�Y��

���ˣ�ǰ���������D�������f����ķ�ڴ�ʒ�l���Ʈa������δ�����C�ĵ� ;�f����K�ĕr����ķ�����Ļ���߀��37.5�f��Ԫ���]�Ʈa��ֻ�lj����_������1933��40�q�ĸ���ķ�ѽ����A����֪����V���@ô̝���_���������������h��

���^�Ј������M�а������Ӗ������Ҋ���@���˵Ĺ�Ʊ������ֆ�Ҹҿ϶���99.9999%���˻��߲��ң����ߕ������ٵȵȵđB�ȡ������б��˛]��ռ���治ϡ��ġ��@�����ԣ�

���Λr�����Ǖr�Ľ^����������У���Ʊ�@����ـ�R���������ʘIҲ�]��ʲô�^�e���������������в������˸ɵ�����

���ո���ķ�ؑ����¶�����ڵļ~�s�Cȯ������߀��Ğ�ijЩـ������ṩ���գ�������ע���y���x���l�A�lݔ������ķ������Ͷ�й����ĕr��ؓ؟�^��˾��“���y���x���ʲ�”��ؓ؟����ـ�͵�ـ���ـ�s��

����“ÿ�ɺ�F���Y�a��60��Ԫ������܇�Θ��@���ͣ��Ƀr30��Ԫ”�����ڸ���ķ������ӂ��lؔ�r�ڵij��B������Ҫ��֡��ͷ�������߀ͨ�^�µ��փl�F�^һ�ҹ�˾�����@������

�@��λ�ڿ��_˹��˹���ر�������“�������U”�Ĺ�˾������ÿ������20��Ԫ���Ƀr16��Ԫ���ͷ�����˹���ر����ϵǏV����ُ����KͶ���Լ��sһ������ң�Ҳ�ܶ�����һ���I�ˡ����ʲô�rλ�u���ģ��]���Y����¶�����϶��Ǵ�ٍһ�P��

혎��a��һ�£�1933���Ј��K�ڏ��K�ˣ�����ķ����ٍ��50%����ף�����ķ�F������Ҫ���ķ��~��ͬ���Ա��ⰴ��ԭ���ĺ�ͬ����ˮλ���������X���a�͑�ȫ���pʧ�������������ɣ��������¸���ķ��ٍ��������ǰ���M��——�͑��������¸���ķ�̓��ӡ�

1933��֮ǰ����ķ�ķ��~Ҏ�t�ǣ���6%�ԃȲ����~����6%~20%���������ֳ�20%����20%~30%�g�IJ��ֳ�30%����50%���ϵIJ��ֳ�һ�롣

�º�ͬ��1933��֮ǰ��ӯ̝�w�㣬��1933���𣬸���ķֱ�ӷ��~����������20%��

ֻ��һ���͑���Ը������º�ͬ�����Ǹ���ķ��С���ӡ����^����1935��ף�����ķ�Ͱ�ǰ����ēpʧȫ������ˣ��������ķ�Գְ����Ϻ�ͬ�^�m��С���ӵķֳɡ�

���һ�����}��������ӛQ��ÿ�ɷּt50��Ԫ�����Ƀr��30~35�r����ʲô�����Լ����I��

�@���Ɇ����������Ҫ���������яij��ν��|�����𣬾���ͨ�^���I�P���ģ��^�X���Ԟ��Ʊ�I�u��Ȼ��ˡ�

�䌍���ǡ��ڸ���ķ�r������Ʊ������Ҫ��һ�����ļ��|Ʊ������һƪՄ��ʩ��˹��һ�ݹ������ǂ��f��Ʊ�͂�ȯƱ�����܆ΆT��

���ɣ�����ķ������A���֣�Ҳ�Ǹɵ��@�����������ғ�����ķ�^�죬�@��Ʊ�����ͭh��©���H�࣬������֣���Ȼ���ٰl���¹ʡ�

����ķ�@���������������龰��

���ڮ��r���ژI��̎�����Y��r�ǷN�������ĵđB�ȣ���������@��

��֧Ʊ�z��ꮅ���ʂ�w߀�r�����ڵ��T�����һ“�~����”��“���ص�”��������˾�����֡�

�܆ΆT�R���߽����ڣ��f:“�~�����֧Ʊ”��Ȼ���@�����܃rֵ50�f��Ԫ�ļ��^�㽻�o������Ҳ����Ҫ�����ṩ�κ������C����

�����˳��@������������ƱƱ�C�IJ���̎����

�������ʂ��x�_��ݽo�͑���ƱƱ�C�r����һ���܆ΆT�����^�팦���f:“����ȥ�_����˹��˾��?”

“�ǵ�”��“�Ǿ�Ո����Ұ��@Щ��Ʊ�ӽo���������x��”��

���������һ����ƱƱ�C���������У��D�������_�ˡ�

Ȼ����ֵ��ǣ��M���@Щ��������ȥ�ܻ��ƣ�����֧Ʊ���Cȯ̎���Ѕs���ٰl�����e��

�@�ǽ��h�������@���h���������y�ģ����y���Ǯ������Iijij��Ʊ�r��������ҵ���λ�ֹɹɖ|��

һ��ɷݹ�˾�йɖ|��ӛ��ַ��ÿ�갴�չɖ|��ӛ�ĵ�ַ���t��֧Ʊ���^ȥ���������r���ڛ]�оW�j���Ԓ߀���ݳ�Ʒ�ĕr������ɖ|ϵ���߽��ף���ͦ���y������

�㲻�HҪ���k���ҵ�ɢ���ڸ��صĹɖ|��Ȼ����߀��֪�����Dz���Ը���u����Ʊ�����繫��܇��Ʊ���ͷ��ؾ���ͨ�^�ڈ��ϵǏV�挤���u�ҵġ�

�@Щ�B��̎���Ĺ���������������Ǵ�ɖ|���ɖ|ί�ɵ��ˣ�������˦����ȥ��ij���ֹ�С���������ӣ�����������м�ڡ�

��Ȼ����Щ�����У�����Ӵ_�����@ô��——����1956�꣬�ͷ��غ��Ɏ�����Ī��ٍ��10�f��Ԫ���ǹP���ס��@���ڡ���ֵ�ñ����Σ��͕������Ρ�һ�������µĿӣ�����혎�һ���������ˡ�

Ԓ�f�ͷ��ص�һ�Һϻ﹫˾�Ђ����Y�������İlС���Ɏ�Ī�Σ����Ī���˳��ϻ﹫˾���˳���ԭ���ǰͷ��������ϻ�Ϊ�����һֻ��Ʊ���ͷ���ؓ؟���^���Y������⣬Ī��ؓ؟���Ȅ��죬��K����ƽ�֡�

�@�ҹ�˾��“���އ��һ�ı��U��˾”����˾���O������һ���_�֡���s��1919�꣬�ׂ��_�ӹ͂���һȺ�ˣ����@��ӡˢ������һ�IJ�ֵ�Ĺ�Ʊ���Q�Ȳ���˹���ݵ��r�����е�һ����ȯ���o֪���r���Ϯ��ˡ�

���·��·�D���W�R��һ����������ı��U���o������.����ɭ���ڲ�֪�����r�£����_���@����˾����������ؓ؟�ˡ�

�������ɭ�l�F�@ֻ��һ���Á��p�_�Ŀ՚���˾��������ɭ�]��һ����֮������ͨ�^�Լ���Ŭ������u���@����˾׃��һ�������ı��U��˾��

����ʮ��������^����ɭ���ӵ�Ŭ�����@�ҹ�˾�ѽ��ɞ�һ�Ҳ��e��С�ͱ��U��˾��1955�깫˾������58�f��Ԫ���ɱ�2�f�ɣ�ÿ������29��Ԫ��

����ɭ�������͌��ɖ|���ν��oһ�����o�̣���ÿ��30��Ԫ�ăr��ȥ�r����ُ�������r����f����ʮ��ǰ�Ϯ����_��һ���Ƽ��^������߀��ԩ���^Ը���30��Ԫ�F���I����Ȼ�Ǵ���¡�

���ͷ���ͨ�^���µ��փԡ��l�F�@�ҹ�˾�ĕr����ɭ�����ѽ��ֹɼs70%��߀�мs6000��ɢ���ڏV����r���

�ͷ���Ҳ���I�����ǹ�˾���������ܽo���ɖ|���ԡ��ͷ������˺ܾã�һ��Ҳ�]���I��������ͷ����ַ���˲��ٚvʷ�Y�ϣ��鵽�����_�ӂ�����Ҫ�N�ۅ^��

�@�r�ͷ���֪���Լ�һ���˸ɲ��ˣ��@����Ī������Ҫ�������ǎ���һ��һ���ĬF���_܇ȥ��Щ�������p�_�^�ą^�ͮ����r��һ��Ȳ衢�Ⱦơ����죬���Âȓ��� 30����ǰ�l�����l�Ġ����l�ĵ��������^�@�N��——�@���^��߀Ҫ���ⱻ����ɭ���弰������˰l�F��

���@�ӣ���һ����ͷ��غ�Ī����35��Ԫ�ăr����ُ��5�ɡ����oՓ��ô���ܣ����K������ס���r��Ҳ�����l�F������ُ�@���������_ʼҪ��q�r��

��K���ͷ�����߳��r��100��Ԫ——�@�ǂ���ħ���Ĕ��֣������r����f���K�ڻر��������Iһ����ȯ�ı��X��������ȫ�����ˡ��q�������Ĺ�Ʊ��һ���ر����͕��кܶ��ˠ���ֺ���u��ȥ���ͺ��������I�M��Ʊ����ҪĿ�ľ��Ǟ����û��Լ��ı��Xһ�ӡ�

�ͷ��غ�Ī�δ�s�ھ��r75��Ԫ/�ɺ�ӋŪ����2000�ɡ�����K�Լs125��Ԫ/�ɵăr���u��ȥ���@��10�f��Ԫ���z��ƽ�֡�Ī�Ό��@�P�X�ֽ��o�ͷ��ع������@�����˰ͷ��صĵ�6���ϻ﹫˾��

�@���Ǯ��rһЩС��˾��Ʊ�Ľ����挍�������@�N��r�£���ɖ|���߹���Ӳ�ȥُ�I������ُ�I�Ĕ�����������°ͷ����@������dzԣ��������ˆ

ɢ��ͷ���(�ģ�——һ�μ��p�������p��

�^�m��ӣ������İͷ���һ�μ��p�Ĝp�ְ�����

1988�꣬�ڿɿڿɘ��Ƀr�µ����T�˕r���ͷ����_ʼ͵͵�I�M�������Ƀr����Լ����I����ϝq��Ҳ����ⱻ�Ј��l�F���ͷ��ذ��Ž��o��˾��s����ÿ���Ј��ɽ�����30%�����I��

ƽ��ÿ���I���˼s16�f�ɣ�ǰ���Ӌ�����߰˂��r�g����Ӌ�I��2335�f�ɣ�Ͷ��10.24�|��Ԫ�����r����ϣ����˾���Y�a�s34�|��Ԫ�����I����r43.85��Ԫ/�ɡ�

����1988���I�M1417�f�ɣ����r�ɿڿɘ����ɱ�3.6�|�ɣ����I�M���r41.85��Ԫ���ɿڿɘ�1988�������10.4�|�����Y�a33.5�|��41.85��Ԫ���I�r������������ӯ�ʼs14.5�����Ѓ���4.5����

1988����ף��ɿڿɘ��Ƀr����44.6��Ԫ��

1989��ͷ����^�m�I�M��Ӌ918�f�ɣ��I�M���r46.95��Ԫ�������o�B��ӯ�ʼs17�����Ѓ���5�����^��

�䌍�ͷ���߀�����^�m�I��ģ�ֻ����������I���О鱻�Ј���ʿ�l�F�ˡ��ͷ��،��T���ӣ��ɿڿɘ���ϯ�\�I�٣������֣��Ƽ{��.���W��ֱ�Ӵ��Ԓ���ͷ���“�Dz��������I�҂���˾��Ʊ��”��

��֪�����Y������߀�����ͷ����I�댧�µărֵ�l�F����֮���ɿڿɘ��Ƀr��q�����õ��I��C��Ҳ�͛]�ˡ�

��1989��ף��Ƀr�ѽ��q��77.25��Ԫ���ͷ��س��е�2335�f�ɣ���ֵ�s18�|������I��ɱ��������^75%��

1990���1992�꣬��˾�ɴ�10��10���ͷ��سֹɔ�׃��9340�f�ɡ�1994��ͷ��ش���Ǐ��ȰY�l�����I�M660�f�ɜ���1�|��

�@660�f���I����r�s41.65��Ԫ����s��1988���I�r��4�����������M�s2.75�|������֮ǰͶ���10.24 �|Ԫ����Ͷ��12.99�|��Ԫ��

1994��Ƀr51.5��Ԫ���ֹ���ֵ51.5�|������ÿ������s2��Ԫ����ӯ�ʼs25�����^��

���X���ںù�˾���ϣ������Ϳ��Ԓ��X��Time flies���ɿڿɘ���������1988���10.4�|�����L��1997���41.3�|����ӯ��Ҳ�İͷ����I�M�r�s15~17�����������s40������˾��ֵ�_��1648�|��

�ͷ��صijֹ���ֵ������133.38�|��Ԫ�����g߀�õ��ĬF��ּt�s6�|��Ԫ���ɿڿɘ�ÿ��������30%~40%�ֽo�ɖ|����һ�����͵Ĵ��S˹�p����Ư����

��ֹ�˿��@��һ�P�������ϰͷ���Ͷ�Y����қ]���κ�߉���h��Ͷ�Y���ٸ�Roe��I��1988��Roe���^30%�����ڃ�����ȫ�������y���۾S�֮�ǰӯ����������Ҫ�����Y��Ͷ�룻���AӋδ�����y׃�㣬���I����ӯ��15~17��——�I�M���С�

�@�ׄ������ҹ�����������������кܴ�һ�����������Ǵ�Խ��1988�꣬Ҳ�ܺ��o�y�ȵ����������Ҳ����f�֣�ֻ���f“�кܴ�һ����”����

�Ԛvʷ�ȣ������c��2013���é�_�����ré�_��Roe���^40%���ڃ�����ȫ�������y���۾S�֮���ӯ����������ҪͶ������Y�������AӋδ�����y׃�㣬����15~17����ӯ���I�롣

15~17����ӯ�ʌ����s2000�|��ֵ��2012��133�|��������2013��151�|�����������Ƀr�s180~190֮�g�����ɱ�10.38�|�ɣ��I��——����ƽ�����@���rλ�M���ģ��������@���rλҲ�����ˡ�

�����Ҵ�A�ɱ������Ј����m�σrֵͶ�Y��2013��A���Ј��o����é�_�C�����ɱȰͷ����挦�Ŀɿڿɘ��ö��ˡ�é�_���]����2000�|ֹ���������^�m����´죬���߀�����^1250�|��

�Ј������������X�����m�r�g����1�ꡣ���g���Ʋ����������Ʊ�ϵĂ}λ�ᵽé�_�ϣ���Ȼ���ⲻ�˱��W�ѳ�Ц���ͽ�����vӍ�ֱ���ࡣ

֮�������꣬é�_��1250�|һֱ�����������1�f�|�����g�F��ּt�ʽ���30%~50%�g���ԃ��ڿɿڿɘ���

��������f�|�r����2017��271�|������Ӌ�㣬��ӯ��37����Ҳ����1997��40���Ŀɿڿɘ���

����ԬF�����ȣ��������ķֱ�������ֱ���Roe���^65%���ڃ������������Դ_�J�������y����é�_�Բ�����A�տ���ǻ���ӛ����õđ����~����۾S�֮�ǰӯ����������ҪͶ������Y������δ�����y׃�㣻��15~17����ӯ�ʌ���λ����900~1000�|��

δ����������ݴ��S˹�p������̎���еĬF��ֱ����ֻ�������r�g�o���𰸡��L�U���棺�Ƀrֻ�����ã������A�y���ֱ���ȫ�п�����2013���é�_һ�ӣ���15~17����ӯ��λ���ٵ�40%��

Ȼ�������_40���Ժ���ô̎�����@���}�_ʼ���y�Ⱥͷ����ˡ�����������2017��10��28�Օ�������������ı���Ҳ���@�ӌ���

������40����ӯ�ʣ���ֵ�f�|���Ƀr800���ɳֿɜp���ɿɠ�B�����H�ϣ����x���˳֣����]�Мp����ô���ͷ��������@�N��r����ô̎���أ�

�䌍���r����p�֣��Q��ͦ�������ġ����r�кܶ�“����”��1997��10�£��B�m16����οɿڿɘ�������ϯ��CEO�Ĺ�˼�_��ΰ�ȥ��������65�q���¶����L��CEO���_���韩���ࡣ

���Ͼ��ڹ�˼�_ȥ�����ǂ�������ĸ������ְ��¿ɘ��ܘ��ؽM�����x�ٿ͡��ϵ»��Ȳ���ֳ����لٲ���F�����°��¿ɘ���ע�ɘ����I����������q���Ј����~������

ͬ�r���ɿڿɘ������r�Ј����FʳƷ��ȫ���}�������ˆT��ÿɿڿɘ�����F�^�������ġ�θʹ�İY����b�Sԭ����Ⱦ��ɵģ��������r��������Ų�����Rɭ���ȶ������^���ۿɿڿɘ����Ƀr�����

�@�N��r�£����ı��ģ�������ң����ܾ͜p����������ˡ��ͷ��؛]�У������Ƽ{��.���W����һλ���°��������\�Ƅ���һ��“��׃”����1999��12�¸��x�˹�˾�����L��

Ȼ�����҂��F���ѽ�֪���ˣ��ͷ����@���Q�����Ј���ʿ�S���ڿ�ܶ��꣬������Ȼ���w��ͷ��ص�һ��ʧ���ěQ���������������еĿɿڿɘ���Ʊ��ֵ�������D��

���@Ȼ��1�ɛ]�u�İͷ��أ��ֹ���ֵ��2005�꣬���1997����µ�������40%��2005��׳ֹ���ֵ80.62�|����ֱ��2011������»ص�133.38�|�Ϸ���

Ҳ�����f����1997~2011������14��r�g�ͷ��صĿɿڿɘ�̎��“�س�”��B������ƽ��ÿ��s1�|��Ԫ�ķּt����Ո�����2018��2032�꣬é�_�Ƀrһֱ��800Ԫ���²��ӵ�Ԓ��800Ԫ�]���u����ijV�����R��ݛՓ��

��ô���ͷ��خ��r��ʲô���u�أ������������^�ͷ������ǶΕr�g��Ͷ�Y���v���Ɯy�Ѓɂ�ԭ���°ͷ���������˛Q����

��һ�����Y���ǹ�˾�������v��Ӱ푡��ͷ������Y�����@�ҹ�˾�ϣ����^“����”�������^�̴������£�

��1978�꣬�ͷ��ش�s��24.68��Ԫ/�ɵăr���I�M�˼s25�f���Y���ǹ�˾��1980����43��Ԫ��}��

��1985��172.5��Ԫ/���I�M300�f�ɡ�ע�⣬�Ƀr���1980����}�r�q�˺Îױ���

��1986�꣬�ͷ������¹ɖ|�������ĵ����،����О�͡��Aʢ�D�]��GEICO���U���е��������h���u�Ĺ�ƱͶ�Y��

��1993��ʳ�ԣ����ஔ��630Ԫ�ăr���u����1/3�����H�ǹ�Ʊ�ѽ�һ��ʮ�����r��63��Ԫ�r���u����1000�f�ɣ���

�ܽY��1994��ף��Ƀr����85.25��Ԫ��ע�⣬���1993��63��Ԫ���u���r���֝q��1/3��

��1995���Y���DZ���ʿ��Q����ُ���Ƀr��1994��Ƀr�Ļ��A���֝q�˼s50%���_��127��Ԫ/�ɡ�����63��Ԫ�u����1000�ɣ���ٍ��6.4�|��Ԫ��1995�꣬��Ӌ��δ���۹�Ʊ�ĸ���ӯ������������ϣ�����F�Ĉ�������һ��7.25�|��Ԫ����

��1997����1999���g���ͷ������ڲ����p�֓Q���ĵ�ʿ���Ʊ����1999����}�������g��“���h���u”׃����}���u���r�^���������Ц�ʹ�Ę��

�����ã��ͷ��،��ɿڿɘ�Ҳ�����^ͬ�ӵı�����

��1991���¹ɖ|����ͷ��،�����“�ɿڿɘ��ͼ��п����f����������õăɼҹ�˾���҂��A��δ���������������߀�����@�˵��ٶ����L���҂��ijֹɃrֵҲ���Եȱ����ij̶����L��”

�ڮ���ɖ|����ϣ��ͷ��،��V��ɖ|�f��“�҂�����ֻ��Ʊ���˶����u���Aʢ�D�]����˾���ɿڿɘ���GEICO���U�����҂���ȫ�Y�ӹ�˾һ�ӣ��@Щ��Ʊ����õ��h���҂��J�ɵărֵ�Ĉ�r���҂�Ҳ��������”��

һ���Ă����˶����u�Ĺ�Ʊ���ѽ��u�eһ�������ҽo������ጣ��ͷ���ֻ�������{٩��һ��“�������ƺ���ԓ�o����һ��ָ���O�o����”�����˕r���u��һ�����������f����Ҳ���u�l�l���]�����ˡ�

�ͷ��ش_���]�u�^1�ɿɿڿɘ����mȻ���S����ϣ��ԴԴ������Y�����룬��Ʊ��ֵԽ��Խ�ߣ���ֱ��2011�꣬�ɿڿɘ�ʼ�K�Dz���ϣ����һ��}λ��ռ��18.2%��2012��ű������y�ДD���ڶ���ռ��16.5%����ֹ���죬��Ӌ���g�ּt���ֹ���ֵ���^200�|��Ԫ��λ�в���ϣ�����Ĵ�ւ}��

���ڵڶ���ԭ���ܾ��Ǯ��r�Ј����w�߹������еĹ�Ʊ���F����������ϣ�������ڃȶ��F��������ɿڿɘ��u�������y�ҵ�Ͷ�YƷ���ø��_134�|��Ԫ�ľ��~�Y�𣬳����ǂ�ȯ��

���ǣ��ͷ��ص��L�U�^��������������ƫ�߹��Ŀɿڿɘ���Ʊ��“�L�U”Ҳ�Ȃ�ȯС���ˡ����L�U�IJ�ͬ���x���ǰͷ���Ͷ�Y�wϵ�Єe������Ͷ�Y�wϵ������ʩ��˹�ğ��ٹ��wϵ���ĺ��ą^�e��

������Ͷ�Y�wϵ�������Ǽ��g�ġ�ָ���Ļ��ǟ��ٵģ���һ���J��Ƀr������ӣ���Ҫָ���²��ӣ�����Ͷ�Y���L�U�����rֹ�p���Sڅ�ݡ����ƻس����ɂ�ƽ�⡢��ɢͶ�Y���Y�a���õȶ�NͶ�Y˼�붼�ǻ����@�N�J�R���t�ġ�

���ڰͷ��غ�â���˼���wϵ����^�L�U��“ָһ�Ͷ�Y�����AӋ�ij������g�����յ��Ķ�������ӿ����������۹ɷ����ã����Ƿ��܉�Ͷ�Y�߾S��ԭ�е�ُ�I�������õ���������Ϣ�؈�”——1993���¹ɖ|�š�

�����з��У����δֱ��ذ����ҵ�������f�f�@���L�U���x��

һ�Ͷ�Y�Ļ؈�Դ�����AӋ���еĕr�g�����յ��ļt����������K�Ա��ع�Ӌ�ĺ�����ӯ��λ�ó��۹�Ʊ���á�

�@�PͶ�Y�Ƿ����L�U��ȡ�Q���@���؈�ˮƽ�Ƿ����@���^�o�L�U����+ͨ؛��Û��

���@�N�L�U�������£�Ͷ�Y�L�U��С�c�ɂ�����ֱ�����P��һ�����AӋ���Еr�g���L�̣�һ�����㌦��˾ӯ�����ּt��Ӌ�c�挍��r�Ľӽ��̶ȡ�

�AӋ���Еr�g�̵ģ��t�������Ժ��ԣ��؈���Ҫ��Դ�ڳ��۹�Ʊ���á����AӋ�^�̵ij��Еr�g��Ƀr�Ƿ���_�����ع�Ӌ�ărλ����ȫ���S�C���أ��L�U����50%����ـ��——ע�����ع�Ӌ�rλ�������wϵ��ܺ��Σ���=������ɬF��IJ��փ�����×�o�L�U���ʌ�������ӯ�ʡ�

���AӋ���Еr�g�^�L�����]؝���Ϳֽ֑�������IJ�׃���ԣ������Y�����������ԣ��Ƀr���_“���ع�Ӌ�ărλ”�ĸ��ʣ����S���Еr�g�����L�����ӡ��L��һ���r�g���@��������100%��

�������ڌ�1871��~2012�������ɂ��������о��У���Ʊ�؈��ڶ��ڂ�ȯ�ĸ��ʣ���1��L��Ӌ����66.9%����3��L��Ӌ����73.3%����5��L��Ӌ����74.6%……��20��L��Ӌ����99.3%����30��L��Ӌ����100%��

ע�����^3��L�ӣ����Ƿքe��1871~1873��1872~1874��1873~1875……2010~2012�����yӋ�^�g���^�؈��ʡ������r�g��ͬ����

�İͷ����AӋ���L��ҕ�ǁ������ɿڿɘ���Ʊ���ڂ�ȯ��100%�_�����顣��Ҳ����ˣ��ͷ�����1989����30��r�g�������ƹ��������յ��F��ּt50�|��Ԫ���ϣ�Ŀǰ�ֹ���ֵ200�|��Ԫ���؈��20�����h����ȯ�؈�

���ǣ��ͷ����挦�Ј����w�߹�����ĺ������Ć���²��ǡ��ͷ����@�˵�������“�����кܶ������ٍ�X����Ҫ������һ������ٍ������X��”��Ҋ�X���죬�Լ����X�������

��ֻ���^������һ�N�ֶ�ȥ���@�P�X�����^�����U�����c����ʯ�^�����Լ����_��

1997��ף�����ϣ���Ĺ�ƱͶ�Y��Ӌ362.48�|��Ԫ����ֵ�ڏ��������пɿڿɘ����һ��ֹɣ���ֵ133.38�|��Ԫ��ռ��36.8%�����r���w�Ј��߹������H�ɿڿɘ��߹�������ϣ���Ĺ�ƱҲ�߹���

���İͷ��أ��OӋ��һ�������Ј��߹���������؛����혎��M�㲮��ϣ�����Ե��ֶΣ����^һʯ���B��

�ͷ������������������ٱ��U��˾——ͨ���ٱ��U��˾���·Qͨ���ٱ�����ͨ�^�ò���ϣ���l���¹ɽ��Qͨ���ٱ���Ʊ����ʽ����Ɍ�ͨ���ٱ������w��ُ��

�ͷ������Ȱl�в���ϣ���¹ɺ�ͨ���ٱ���ɖ|�Q�ɣ�����ͨ���ٱ���Ʊ���ծ��r�Ƀr220.25��Ԫ��71��Ӌ�㡣

����ͨ���ٱ���������С�ɖ|���Йఴ��270.5��Ԫ/�ɵ����r�Q�ɲ���ϣ����˾�Ĺ�Ʊ�����߃��Q�ɵ��~�F��——�@�dz�Ҋ���Ј���ُ�ֶΣ�����A��Ҳ�кܶ���I�\�á�

�@�����������w��ُ�r���s�ஔ��220�|��Ԫ�����^�ܿ�ϧ���@Ԓ����ԓ�ӂ���Ц���飩����ͨ���ٱ��Ĺɖ|��ͶƱ֧����������ԃ��Q����ϣ����Ʊ�����I�X�r���߹����Ј��ѽ������������Ƀr�µ��ˡ�

�ɖ|�����Hֻ�܃��Q����s�rֵ160�|��Ԫ�IJ���ϣ����Ʊ���ߵ��~�F��——�@�ǰͷ��صĵ�һֻ�B����160�|���F�ˌ�ͨ���ٱ�����ُ��

ͨ���ٱ������������ٱ��U��˾�������_�ɕrͨ���ٱ����^���д�s220�|��Ԫ��Ͷ�Y�Y�a�����п͑������s150�|�������д��Թ�Ʊ��ʽ���ڡ�

����ُͨ���ٱ��_���ͷ����������ٶȌ���Ʊȫ�����ۣ�ͨͨ�Q�ɂ�ȯ��“���ϲ����ö����҂�����Ҫ��˾�������еĹ�Ʊ��ͨ���ٱ��R�ό����ϳ��^250�N��Ʊ���֣����߀�U��9.35�|��Ԫ�Ķ���”——�¹ɖ|��1998�ꡣ

�ͷ���ͨ�^�@�ӵ��ֶΣ��{������ϣ�����й�Ʊ�͂�ȯ�Ă}λռ�ȣ�׃�����F������ϣ�����ɿڿɘ��Լ����r����ϣ�����е����й�Ʊ��ͨͨ���Ј���λ�p�ֿ����ļs22%���@����ُ�У��l�еIJ���ϣ���¹ɔ�������

��1999��ף�����ϣ����˾�Ƀr�µ��˼s30%���ĺ��s�r��80900��Ԫ/�ɣ�����56100��Ԫ/�ɡ�ͬ�ڿɿڿɘ���˾��ƱҲ���˼s1/3——�@�ǰͷ��صĵڶ�ֻ�B��

���H��ˣ���ُͨ���ٱ�߀�o�ͷ��؎����˴�������ϲ�g�ĸ����1998�겮��ϣ����¶�ĸ���𘋳��ͨ���ٱ�149.09�|��Ԫ��GEICO���U31.25�|��Ԫ������ϣ�������������U��˾47.2�|��Ԫ����Ӌ227.54�|��

����ُͨ���ٱ������ĸ������ԭ����ϣ����˾������190%——�@�ǰͷ��صĵ���ֻ�B��

������鵽�˞�ֹ���@����һ�������IJ��������^���ܿ�ϧ�����S�ͷ��ؽo��“�����p��”�@��Ŀ���^�����أ�Ӱ�������ͨ���ٱ����Дࡣ

��ُ��ɺ�ͨ���ٱ��B�m̝�p�����Ȱͷ��غ�Ҋ����������c�����uͨ���ٱ�����Fꠣ�����KՈ����CEO����Fꠡ�������ˣ�ͨ���ٱ�ֱ��2003����_ʼӯ����

�@����Ҳ�ٴ�չʾ�˰ͷ���“����ȵ�ʺ��ҲҪ�\���Լ��������cʺ�ɽ�”���Ը�

�P��ͨ���ٱ�����ُ�ͺ��m��r����2017/12/10�������¡������U�ɵ�˼��04����Ԕ���U���^�����dȤ�����ѿ������x��������l��“���U”�����յ��P�ڱ��U��˼���ϼ�Ŀ䛣����@�ﲻ���؏͡�

�����ðͷ��صđԻڽY�����İɣ�

ͨ���ٱ����҂�1998�겢ُ�Ժ�һֱ�Dz���ϣ���Ć��}С�������K���ǣ���߀��һ�����_400���ľޟo��С������������ؓ��Ч�������҂������w���F�O���ش��^��̝��Joe��TadԽ�Ĺ������@�K�ڳɞ����^ȥʽ��ͨ���ٱ��K����2003��һ�����_ʼӯ����——2003���¹ɖ|��

�^ȥ��ʮ�꣬ͨ���ٱ�һֱ�DZ��U�ИI��피�Ʒ�ƣ����˶��wĽ���ı��U���ɺͼo�ɡ����ҵ��ǣ�1998������ُ���ĕr���@Щ���ɺͼo���ѽ������ˣ����Ҿ�Ȼ��ȫ��ҕ���@һ�c��——2007���¹ɖ|��

�ɿڿɘ���������և�ĸ߹��^�����ゃ�������؟�ֿɿڿɘ���CEO���ゃ����؟���ң�����қ]����50����ӯ�ʕr�u���������ڴ����10��һֱ������——2006��ɖ|��������r�ͷ����f��

���^�@�����������������Լ��ijֹ���ƫ�߹��ĕr������x���u߀�Dz��u��

��Ҫ�����Ƙ˜ʴ𰸣���Ҳ�]�С���ֻ���fȡ�Q�ڌÕr�ҵĴ��x���ж������ҡ��ͺñ�800Ԫ��é�_�dz��ǜp��Ҫȡ�Q���Ү��r�u�˾������I��Щʲô��������Ė|����

��ĩ���a����С�Y�ϣ�

�ٿɿڿɘ�����ϯ�\�I���Ƽ{��.���W��Ҳ�NJW�R���ˣ��������Ҿ��ڰͷ��ؼ�������s100�ס��ڰͷ������ڸ�ϻ����ĕr���������^�Ƽ{��.���W��ϣ����Ͷ1�f��Ԫ�������W�o��ؾܽ^��

��1998�꣬�ɿڿɘ���˾�ø���40����ӯ�ʻ�ُ��Ʊ���ͷ��ر�ʾ�Jͬ���C�����r�ͷ��،��ɿڿɘ�δ����ӯ��ˮƽ���L�����ஔ���^�Ĺ�Ӌ��

���^�ܿ�ϧ�������ӷ��e���@Ҳ�C����Ͷ�Y�ɹ�������Ҫÿ�ζ��Д����_����ֱ��2003�꣬�ɿڿɘ���˾������ˮƽ�ų�Խ1997��ˮƽ��

�ͷ����ڹɖ|������f“�ɿڿɘ���˾�ø�����ÿ������40���ăr���ُ�ɷݣ����Jͬ�@����������Ȼ���Ҹ�Ը��������15����ӯ�ʵăr���ُ”��

���f����ُ������֮ǰ�������f�ͷ���������Ͷ�Y���Y�a��ֵؓ�ļ��С������ц������Y�a��ؓ��ô߀��Ͷ�Y�rֵ���@�����漰���E��pbָ�˹�ֵ�Ļ�և�������ɿڿɘ���ُ�������ġ�

����1997��ɿڿɘ���˾���Y�a73��Ԫ����˾��ֵ1648�|��Ԫ���������41.3�|����Ƀr66.7Ԫ�����ɱ�24.7�|�ɣ�������߅�]�й�˾�Y�aؓ�������ͺ��δֱ����O��˾��F���Y�a50�|���˕r����˾�J��40�|��Ȼ���������15�|����I�\���������Y�𣬄���75�|�Y���ُ��˾�ɷݡ�

���O��ُ���r75��Ԫ����ُ1�|��ע�N����ô�˕r��˾���Y�a����-2�|��pb�o�F���@�ҹ�˾��ӯ��������׃�ˆ�]�С�

���O�����l����׃����˾����40�|�J����O�J������4%�����ö���33%��������1.6�|��ǰ֧�����p��1.07�|��������ÿ�Ƀ�����������1.67��Ԫ��41.3/24.7��������1.70��Ԫ����41.3-1.07��/23.7����

���߸ɴ��÷ֱ���ý�e����

2018��������ĩ�ֱ����Y�a135�|���Y�a��Ŀ����؛���Y�a37�|�������~��54�|���ɹ����۽����Y�a28�|���������պ���ؔ��s10�|����Ӌ�s130�|F���Y�a��

���O��˾�����Ȼ�ё���ȫ���ջ��ˣ�ͬ�r�ѿɹ����۽����Y�aҲ�Ԯ�ǰ�r���u������Ӌ�ػ\130�|�Y�������y���J��30�|���s�����������������25�|�����ճ��\�I�Y��135�|���Ի�ُ��ƱȻ��ע�N��

���O��ُƽ���r��6.75Ԫ���ɻ�ُ20�|�ɡ���ô��˾���Y�a�͕��Į�ǰ�ļs135�|׃��0��pb�o�F���ǣ��ֱ���ӯ����������I�����������Y�a��135�|׃��0����׃�ˆ�����]�У���������ջ�ȫ�����ն�׃���ԏ����ˡ�

��˾ÿ����30�|�J������Ӽs1.8�|����Ϣ֧�������O�J����Ϣ��6%�����p�ٹ�˾�������s1.5�|�������ɱ���147�|׃��127�|��ÿ�Ƀ�����߀����ԭ����0.41��60/147��������0.46����60-1.5��/127����

Ȼ�����@��ʹ��Iӯ���������]��׃����ؔ��̎���������pb��ֵ��ȥ�������͕���Ҋpb��6���j����o�F��ֵ˲�g�����졣

ɢ��ͷ��أ��壩———�ͷ���������x֮����Ĭ.���Sɭ

��ƪ̫���X�������ƪ�p�ɵĹ��¡����µ����˹���һ�������ص������

�����@ô�f���]�������ͷ��ص�Ͷ�Y��·������ȫ��ͬ���ͷ��ص�Ӱ��������н����@ô��“�rֵͶ�Y”�Ă���Ҳ�����ɞ�һ���BͶ�C��Ҳϲ�g�N�Ę˺���

���ǰͷ��ص�ż��挧��——����Ĭ.���Sɭ������ϣ���������U�ۇ���ѿ�����Ľ̌����@�������Ơ����������ǰͷ����H���f�ģ�

�ԏ����J�R���Sɭ������һֱ���ҳ�ݵ�ż��֮һ�������SɭҲ�ā�]����ʧ���^��

��ұ��֪��������]�д��Sɭ��1951���ǂ�������������o����4����С�r��������������ϣ���^�������н���ijɾ͡�

����GEICO���f�����Sɭ�ǎ��I��˾���ٳ��L�ľ��ˡ����҂��ˁ��f�������ҵ�ż���������ѡ����@Ȼ��Ҫ�Ǜ]�������҂��˵�һ������Ҫ��ȫ��׃��

���Sɭ������1902�꣬С�r��W���ɿ�һ�㣬��Ŀ������������ЌW�ĕr��������֪���Լ���ʥ�����A���֣�Ŀ������һ����ȯ���N�T��

1924�꣬22�q�Ĵ��Sɭ��Ը�ԃ����������е�ʥ�أ���������С�͉���Ĺ���——�͘I�����^�����N���������Ǐā���ȱ��λ�ġ������ҵĹ�����������Щ�������L������k������� �e�˷Ը��������Լ����X�Ĺ������ƺ��Ž����������ˡ�

���Sɭ������Ŭ�������N��ȯҲ��ٍ�X������������_��10�f����߀ӛ�Æʩ��˹1934�ꮔ�܆ΆT��н��15��Ԫ���ͷ���1954�굽����ķ�~������˾�ϰ࣬����ķ�����ؽo����н1.2�f��Ԫ�ĸߘ˜ʡ�

���Sɭ����һЩ�X�������A�����T��Ҳ�࣬һ�Εr�g���SɭҲ�_ʼ֧����Ʊ��ǰ���Bʩ��˹�����|���Ϲ��ă�Ļ���וr�f�^���Ǖr���A����֧�������I��Ʊ�dz��B����

1929��7��——ע���@���r�g——���Sɭ�J�������o��늹�˾�ĹɃr���ظ߹������������������o��늡��ܲ��ң��߹�׃�ɸ��߹����Ƀr�ڴ��Sɭ���պ��^�m��q�����Sɭ���}�ˡ�

��ƪ�������棬��λ�����ᆖ�f���ͷ��؞�ʲô�����գ������f����һƪ���»ش��㣬���ǜʂ����@�����Ӂ��U����

�ڹ��������棬���hҪӛס“�Ј������ǯ��ģ����ij��rֻ�����ã��o���A�y”���ڵ��c��ˣ���֮�����п��ܱ��������cҲ����ˣ��߹�֮�����п��ܱ��q��

һ�����Ӱ�һ����Ԫ���n�Ѓr50Ԫ�u���r��������p�ɵ�ռ���ӵı��ˡ����ܿ��ܯ����^�m�����g������һ����Ԫ���n�����r20Ԫ���ۡ��@�О�z�������⣬������ǯ��Ӱ����oՓ����20߀�Ǻ�200�����ǯ��ӵ������О顣

����“ijij��Ʊ��ʲô��������”�@�N���o���x�Ć��}��ϣ��������Խ��Խ�١�

���ԣ�����һ�ُ��{“�h�x�ܗU”�������ý�����X���ף��ҽ����ԯ��ӵij��r��˜ʺ����L�U�r������ǰѲ�����o������厵��į��ӣ���ϣ��������������

�������������@��������������㱬�}���@����ֵ���o�Pϵ����Ͷ�Y���o�Pϵ�����dz������ـ����

��Ȼ���cͶ�Y�����Ј���r�o�P���H�H�c���ˬF�����r�g������P�Ľ��J���������M�J�����J����I���I�J��Ȳ��ٴ��С��ͷ���18�q�r��߀�ϰ֓����ڊW�R���y���J��5000��Ԫ������������أ�

�P�����ա��ͷ���Ҳ���Ǜ]���^������Ҳ���ˣ���ͨ�˲��^�Ŀӣ���Ҳ�]�ٲȡ�ֻ���^����˼�����^�X�������e�`֮���м���������ԭ�������О鱳���߉���@�ӣ��ȵ��ĿӲŕ�Խ��Խ�١�

��Щ�˲ȿ�֮��Ҳ���Y�����Y�ĽY������؟����Ҫ�����������C�O������ijý�w����ij��v……�@�N�ˣ���Ȼ߀������ȿӡ������@ô�f��ֻҪ���̝�p�DŽe�˵�؟�Σ���͟o���[Ó̝�p��ֱ���ɷN��r�½Y��������]���X�ˣ���̝�p��؟��ȫ���Լ��ˡ�

��1980��ɖ|����ϣ��ͷ����@ô�؏��P�ڞ�β����յ��ᆖ��

�����,�҂��������^һЩ��Ʊ,�����Еr��Ҳ�M�Ќ��_���҂����l�F�^һЩҎģ��Ĺ�˾�p�_�О�,�����҂����Д�һ�㶼�����_�ġ�

�ܲ��ң��Д��p�_�О��ܾS�ֶ�ã����߶��h�����y�������Ѓr�߹�10���Ĺ�Ʊ���Mһ���ϝq���߹�100����������K�Y����Σ���10��̓�ߕr������,������c�ӻ���ġ�

���Ւ��X�ܲ����ס��Д�߃r��Ʊע����������y�����y�����������@���J�R����X̫�y�ˡ�

��2002��Ĺɖ|����ϣ��ͷ����ٴ��f���@��Ԓ�}�����f��

�@ô��������ҺͲ��������ڴ�s100ֻ�������_��һ����Ҋ���J��������ա������҂���ij����ˣ���ô�vȻ�҂��Д���_,�҂����ѽ�ݔ���˸F�⵰��

��ĭ���������ɵġ��]����֪����ĭ�Εr�Ɯ�,�������Ɯ�ǰ�ܝq��ߡ�

��·����ķ������Ҳ���ɹ��������䌦���׳ɹ��ʺܸߣ����^�����ȟo��ʧ�������pʧ�K�ء�

��Ҳ�БKʹ�Ļؑ�,��1954��,��������һֻ��Ʊ���Ҍ��@ֻ��δ��10���߄ݵ��Д����ò����ٌ������nj��@ֻ��Ʊ10�܃ȵ��߄��Д��s�e�ò������e���@10�������u�յĕr�g�Σ��Y���ҵă�rֵ�K�����l��

���պ��y����ֻ��С�~��ע�����ܰ�ȫ�����Ҷ�Ͷ�Mȥ�����ԣ����㌦��Ҳֻ�Ǔ��c��С�X��

�@�DZ��ĵ�ǰ�ɂ�����ǣ��h�x�ܗU����Ҫ���ա����Ǵ��Ԓ�������������з��С������f���Sɭ��

���Sɭ���}�İ�����ֱ�ǰͷ����@��Ԓ�Ľ���ע�⡣���ڴ��Sɭ���}�ã�1929��10���������б��P��——֮ǰ��B�^����K�r��P�µ���89%��

�@���r���Sɭ�ѽ�����Լ����}���������˿��ƺ�̎�����Ŀ͑�һ����һ�����l�R���}����ƣ���M�Ĵ��Sɭ��ͬ�½�����ҹ���賿���������U���C��

���_ʼ���͑��յ����U֪ͨ�r��������ٶ����ӱ��C���Ա��C�Լ������}��Ȼ���������e�ˣ�ԽŬ��Խ������ÿһ����֮���Sɭ�Ŀ͑�������һ�����ұ��}��

����������̶�ĕr����ֻ��ʹ��Խ��Խ��ɶ������x�����s��.�sɭ����һ�P߉�e�`��Ͷ�Y�������e�`�ķ���ǰ�M�r�����Ȳ���ŗ���

�ŗ�����Ҏ�ܚvʷ�ɱ��ĸɔ_������չ�_˼���������ҬF��һ���X�}λ���]�У�����Ը���I���@ֻ��Ʊ���������������õ�Ͷ�Y��������Ը�����@���rλ�I�M�����ǬF��̫�F�ˣ�

���ĵĵ���������ǣ�������̶����Ҫ�����������ŗ��vʷ�ɱ��ɔ_������һ�P�½�������˼����

�N�ۂ�ȯ����Ҫȥ���L����J�R�Ľ���������Ҳһ�ӣ��ƺ��ИI�����g�Z��“İcall”�������Sɭ�����@���^�����J�R��GEICO��˾��λ��ʼ�ˡ�

���@Ȼ�����Sɭ�o��λ��ʼ�����������õ�ӡ�����

��������Ҫ̎�������ijֹɕr���������@�P���⽻�o�˴��Sɭ�����Sɭͨ�^�Լ��J�R���Ɏ����l·������æ���I�ҡ����Sɭ�Ϳ��������ψD�tȦ���f��“��������”��

���Sɭ�Ϳ������������˾���v�ˎ״����ں��ҵ��˸���ķ-�~��Ͷ�Y��˾������ķ���˱��^���dȤ�����Sɭ�Ϳ������K�ɹ��f������ķ�I����GEICO50%�ɷݣ�����ķ����GEICO�����L��ԭ��ʼ�˹ŕ�Ӌ�^�m����CEO��

���Sɭ���@���^���У����������GEICO�ĺ��ĸ�������

ֻ�����������͆T��܊��ֱ�N܇�U��������������͆T��܊�������s���^�࣬������o�ط������гГ�؟�ε����������뷀����ַ������Ȧ�ӷ������o�ܣ�Ҳ���A���ڿ���Ѹ�ݵ�̎��܇�U���ˣ��^�ټm����

�@�ӣ��r���^�͡��ˆT�M���^�ͣ����ξͿ��Զ��^�͵ăr�̓r�����������ڱ���힣��Ķ����������¿͑����������ѭ�h��

�������U���ձ��M����l���r���Ľ��I���ԣ���˾�����������ؓ���ʵĸ����——ȫ�w�͑�����һ�����w�����X��GEICO��Ȼ���N�����M�oGEICO����˾���������@�P�Y������Ͷ�Y���@��ȫ���w�Լ���

���Sɭ�J���@���I���Լ����µĂ�ȯ���N����ǰ;����Ӌ߀�д��Sɭ�Լ�Ҳϲ�g��Ͷ�Y��ԭ������Ո����GEICO������Ͷ�Y����������

���@Ȼ�����Sɭ���H�o�ŵ������������õ�ӡ�o����ķ�ĸ��XҲ���e�������L��CEO��ͬ���ˡ����Sɭ��GEICO——Ҳ���Y���f�ǹŵ���������Ո���Sɭ�ġ�������ô�f����֮�f�����Sɭ���@���^���нo�͑����������õ�ӡ��

���ĵĵ��Ă�����ǣ��J�挦����ÿһ���͑����f������/������֧���������w�S����������

���Sɭ������Ŭ����һ�����C����1951��1�µ��ǂ����������ϣ��ւ�.�ͷ���������܇ððʧʧ�������T�����T�o�i���ͷ��ز������T��ֱ���T�l���푪�𣬮��r��˾������T�l����ֻ�д��Sɭһ�����ڹ�����

���Sɭ���������������状Yò�ĽӴ�һ�¶����L�ČW����Ȼ���l���߾ͺá�Ȼ�����ܿ����Ͱl�F�@�����p�������^���n�ģ�����Ć��}���ǃ�����Cȯ����������������Ć��}�����繫˾�����|����˾�ĸ����������ă����I��ģʽ��ʲô�����L�����ں�̎�ȵȡ�

���Sɭ��֪���X����ӛ�˕r�g���B����]�ԣ�һ�ښ������ʮһ�c���ң�һֱ�ĵ����������c犡�������ͷ��؏ص�Ū���˱��U�I�ĊW�أ��M���x�_�ˡ�

������f���˕r�����鶭���L�ĸ���ķ�����U�I�����⣬����Ҳ�h�h�����ϰͷ��غʹ��Sɭ����鮔�r����ķ�����U�I����Ҫ�^�c߀��

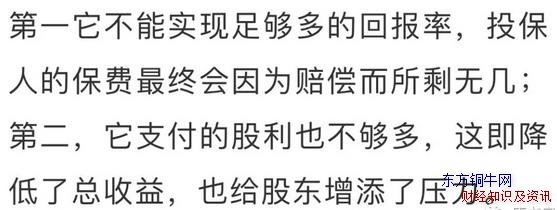

����ķ���]�п�Ҋ“���M��ʣ�o��”�ărֵ�����100Ԫ���M��ʣ1Ԫ������ζ������100Ԫ�Y�����M��һ�꣬���ֻ�Úw߀99Ԫ���Լ��mȻֻʣ1Ԫ�������g��100Ԫ�Y��Ͷ�Y�����@����ȫ���w�Լ���

����ķҲ�]�п�Ҋ����I�����Ƿ�׃�ɹ���֧���o�ɖ|�������Ǻ��ġ���I�����@Щ�����^�m�U�������a������Ͷ�Y�؈��ʸߵͲ��Ǻ��ġ�

��ˣ��f�ͷ��،����U�����⣬��Ҫ���Դ��Sɭ���@Ԓ�����䏈��

���ĵ����c����e��Ո�̆��}���Լ�Ҫ��ǰ�����n���J��˼���^�Ć��}�����п��ܫ@�ø��|���Ĵ𰸣���ƿշ���“ijij����ô����”�Ć��}��һ�������M�˴˵�������

1958�꣬�����W��+�dz�Ŭ���Ĵ��Sɭ��������GEICO�����L��λ����˾�����Ď��I���^�m��˾�����x�ͣ�����1970��ɞ�ȫ���������܇���U��˾��

1970����Sɭ���ݡ��µĹ���Ӹ�ע����IҎģ���������Ϲ�����ţ��Ͷ�Y�؈�����������˾���ͱ��r�������Y��ͬ�r�״Ό��{�I���˺�21�q�����{�T��Ⱥ�{��Ͷ���������@�ɂ������Ե��D׃�����¹�˾�ڲ���׃���ͬ�r��Ҳ������̝�p�ͱ���߅����

���ζ��r�e�`������ͨ؛��Û�ļӄ���ʹ���H�l������܇�M�ú��t���M�ã��ȶ��r�r�AӋ��Ҫ�ߣ��Լ�1973��Ĺɞģ�Ͷ�Y�˺�ؓ���������p�ش������1976�꣬��˾�ѽ��l�R�Ʈa����Ʊ�������^95%��

���r��˾���Ĺɖ|�Ǖr�������v��ʿ��ʹ��������u����ı��U�IͶ�Y�����x����.���S˹�����������g���ġ����S˹�������������S˹�pʧ�K�ء�

�ɖ|�������߀�к��ȫ�����ı��U���^AIG���������H���F��2008����JΣ�C���Ʈa�ˣ�������ϯ�h��.���ֲ����Cȯ����֮��������.����ķ�����Cȯ����������һ�����߶�½��ڡ��Լ��������˹�����Ĭ.���Sɭ���ˡ�

�@Щ���@Ȼ���]�ЏĈ�����߶������h�ϰl�F��˾Ҫ�����Ą��^������������Ͷ�Y�᧿�Σ����ɱ�����GEICO��ʼ�˹ŕ�Ӌ�ă��ӣ�С�������GEICO�Ĺ�Ʊ��Ѻ�����@�α����У������Ԛ��ˡ�

�҂��ر��U�I�Y����ʿ�ւ�.�ͷ��ص����ԣ����U�ИI�����������p���Դ��Ă��������U�ИI����o�e��һ�������e�˽o��ܶ��X���@�T�����ֿ���

�䌍����1971�꣬����ķӋ�����ٓ���GEICO���r���~���������]�ͷ��ؽ������ķ�Ķ���ϯλ�������ͷ����ѽ������������U��˾��߀ӛ�Æ�ͷ���1967���I�����U��˾���������Cȯ����ί�T��������ֹ���@�����T��

��֪��������r�ͷ�����GEICO�������ܷ��׃С�ŵ����\����ϧ�������]��������҂�Ҳ�o��֪����

�@�����X����������������Ӗ���ԅ�����

�ٮ���I�ŗ��Լ��ĺ��ĸ�����������μ���Ҏģ�U���r��������ҪͶ�Y����߾��裻�ڱ��U��Iؓ����Ͷ�Y��������̫����O֮�£������ǘI����ʿҲ���y��ؔ�Ո�����׃����߀��Ҫ�Y����I�Ļ��ͮaƷ�Mһ���^�죻���h�x�ܗU��

�ɖ|�������ʲ����@�ښ⣬�����p�����V��˾����ӡ����V�Y����֪�����ڹɖ|����Ŭ��֮�£���˾ӭ�����µ�CEO�s��.J.������

43�q�IJ����������߱��U��˾�Y��߹ܣ���������һ�����¸����У��]�Ю��x�����߱��UCEO��һ�r�_���o�ˣ������e����

GEICO�����R�r��ϯ���������������f������ӹ�GEICO�����Ա���һ��ȫ����Σ�C����t���������Ľ�������������Σ�U֮�С��@�N�����ʹ���д���˲�����1976��5�²������ι�˾CEO��

��ã��ڰͷ��ص�Ҫ���£��ڡ��Aʢ�D�]���á��������Й��ݵ�Ů�ˣ����������һ���˄Pɪ��.����ķ�İ����£�����ķ�ǂ���Ҋ���գ��c������.����ķ�o�P�������ѽ����ݵ�����Ĭ.���Sɭ���Ƅ��£��ͷ����c�����ڄPɪ�յĄe�����ҹ�LՄ��

Ȼ��ͷ����_ʼ�����I��GEICO������һ�r�gͶ��410�f��Ԫ����3.18��Ԫ�ľ��r�I�M��1294308�ɣ��������Ͷ�Y��

��1976~1980���g���ͷ��ع�ӋͶ��4700�f��Ԫ��ُ�I720�f�ɣ����r��6.67��Ԫ/�ɣ���sռ��˾���ɱ���49%����ֹ1980�꣬�@Щ�ɷ���ֵ1.05�|��Ԫ���ǰͷ���Ͷ�Y�M���е����ֹɡ�

��1995�꣬�@Щ��Ʊ����ֵ�������s23�|��Ԫ��Ȼ��ͷ�������֧���s23�|��Ԫ�F�𣬌������s50%�ɷ�ȫ����ُ��GEICO���гɞ鲮��ϣ��ȫ�Y�ӹ�˾——���P�Q���^�̿��ԅ��������������U�ɵ�˼��02��һ�ġ�

�@�������DZ��U�I�����Ĵ�ţ�ˡ������GEǰ���Ä������Ї���Ͷ“��ɳ���Y��GSR Capital”2.7�|��Ԫ��Ͷ�Y���Dž^�K��ИI����ʷ�ԁ�Ҏģ���ĆιPͶ�Y��

GEICO����ɽ������������ؓ���ʣ��o����ϣ�����픵�ك|Ӌ�ĬF��ֱ��������Ȼ��ˡ�

��ʮ����ͷ��؎�ÿ������ﶼ�����������������䏈���f��������GEICO�ǰͷ����ڸ���˹���а����^��������Ҫ����������

����һ�Ҷ���ţ�ˡ��ς����oĩ�������ă����R��.����������һ���ϻ��ƵČ��_��������“�rֵ�Y��”����ơ�ـ���ߡ��ﱬ�����L���Y������Ͷȫ���ȵĹ̶�����aƷ��������Ʒ����sʹ�üs30~35���ܗUͶ�Y��

�@��һ���aƷ����Ȼ�@�ò���ϣ��6�|��Ԫ��Ͷ�Y��ռԓ����ļ�����~��95%�����ðͷ��ص�Ͷ�Y�܌W��ȫ��ጲ�ͨ���Ҳ���ֻ���Ì���������������������ጣ���鲮�������Լ�Ͷ�˲����X�����档

����߀��һ�����ӽ��������.������Ҳ��ţ��_����������56�q����������̾��^overstock�Ą�ʼ�ˡ�CEO����ͨ�h�Z�������^�h�gӢ�����ӡ����½�����߀�ǂ��Iȭ���֡�

2015�꣬������˄����^�K朹�˾tzero��ǰ���Ä������Ї���Ͷ“��ɳ���Y��GSR Capital”2.7�|��Ԫ��Ͷ�Y���Dž^�K��ИI����ʷ�ԁ�Ҏģ���ĆιPͶ�Y��

���ˣ��֠���.ʩ��˹�ڸ���ķ�I�MGEICO�O�ܙC�������u���r���Jُ��3000��Ԫ��GEICO��Ʊ���r������Ͼ��Ǹ���ķ�I��ijɱ��r��

����ڃ��Ӱ��غ�Ů�������r���r�g��ԓ��1948~1956��֮�g��ʩ��˹�x�_����ķ�~����˾�r���ѽ���Ů�pȫ�����]�X�ã��փɴΌ�GEICO��}�����ˡ����ؑ�Q�Լ��������g�Ĵ��r�ܴ����ԬF��ƴ��������Ҫ���@�P�X�o�ϵ������

����Ĭ.���Sɭ��1999��ȥ��������97�q��