�ڙ�(qu��n)ʲô�r���Й�(qu��n) ԓ��ԓ�Й�(qu��n)

admin

ֻ����������r�£��Ҳſ��ܿ��]�����q���ڙ�(qu��n)�Й�(qu��n)�����һ�죬�ѽ�(j��ng)�]�Еr�g�rֵ���ڙ�(qu��n)����(j��)��F(xi��n)���rֵ���r���Еr����Ҳ��������ǰ����Ȍ�ֵ�ڙ�(qu��n)�Й�(qu��n)������S�J�飬�㿂���������������w�F(xi��n)�F(xi��n)���rֵ���(n��i)�ڃrֵ�ăr���ڙ�(qu��n)�u���ɡ����H��r������ˡ��ڵ����գ��㑪(y��ng)���ĺܿ����nj��I(y��)�Ľ����ߡ����ڵ������u����ֵ�ڙ�(qu��n)�������dȤ����������u��һ�����@�ӵ��ڙ�(qu��n)�����I(y��)��������Ҫһ����ζ����sweetener������Ը��վ����Ľ�����λ�ã���������ܵ÷ŗ��������Բ�����ڙ�(qu��n)�Ј�ƽ�}�r��ٍȡ�ę�(qu��n)�����е�һС���֡�

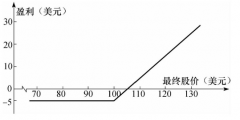

�҂��ٿ�һ���ǂ������ڙ�(qu��n)�����ӡ������Ј��F(xi��n)�r��16.60��Ԫ/��ʽ���������(zh��n)����40����/��ʽ�����ڙ�(qu��n)�r���u�����1700�����ڙ�(qu��n)���r�g��ʣ�o�ס����ӆ�ο��ܵò�����(zh��)�С�����ܵðуr��39����/��ʽ�����@�ӱ��C�ԠI�̫@��1����/��ʽ����50��Ԫ/�ϼs����������ֻ��Ҫ����؛�Ј��_�N�@�P���ף����ܫ@��һ��ӯ��������һ���x������16.60��Ԫ/��ʽ���r���ϣ���1700�ڙ�(qu��n)�Й�(qu��n)���@����@��һ��17.00��Ԫ/��ʽ������؛���^�ϼs�������ͨ�^��16.60��Ԫ/��ʽ�����aƽ�}���@��40����/��ʽ������؛���������@�������У���ă�������40����/��ʽ���pȥ���ԭʼ�ڙ�(qu��n)�ɱ������m(x��)�M����ÿ��]����@�����Ƿ���ԠI���õ�һ����ζ�������㡣

���ߣ�������Ը��X�Ј�����������������ڙ�(qu��n)�ķ����\�У��Ϳ��Կ��]�ڵ����������Й�(qu��n)���������o�迼�]�Ƿ��ڵ����յ�ǰһ���Й�(qu��n)�����ڵ�������һ�죬��ͱ�횵ÿ��]�ˡ�Ոӛס���Й�(qu��n)�r����ÝM����؛���C���Ҫ���^���S����r�£�������Ȍ�ֵ�ڙ�(qu��n)���ԣ�ƽ�}����׃�F(xi��n)�ڙ�(qu��n)�rֵ——���ٕ��r��ˡ�����Ć��}�ǣ�һ���Й�(qu��n)������D(zhu��n)��(zh��n)����؛�Ј����@���ڙ�(qu��n)�I������������¡�����L(f��ng)�U���������ģ���(bi��o)����؛һ�����F(xi��n)�������߄ݣ����ܻ�����֮ǰ��ȫ��ӯ���������㑪(y��ng)ԓ���]ʹ��ֹ�p����ֹ̝���ٍȡ��ӯ����