��ֱ���q�ڙ������c��ֱ�����ڙ�����

admin

��ֱ���q�ڙ�����

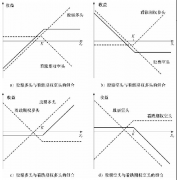

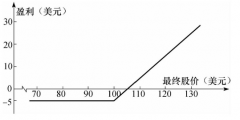

��ֱ���q�ڙ�������ָ�㽻��ͬ�µăɷN�ڙ࣬���ߵ��Й��r��ͬ���֮�g���ڃr���ֱ���q�ڙ������ǿ��q���еģ�����ֱ�����ڙ������ǿ������еġ����磬����㿴�qС�����F����3�£�5��С����؛�Ј��F�r��4.20��Ԫ/��ʽ�������I��5��420���q�ڙ֧࣬���r���22����/��ʽ���ę�����ͬ�r�u��5��450���q�ڙ࣬�@�Ãr���7����/��ʽ���ę�������ijɱ���������𣩾��ǃɂ�������֮�g�IJ��~——�@�N��r�£�����15����/��ʽ��������750��Ԫ�� �@һ���~��ͨ����֧���������������L�U������ڙൽ�ڕr�Ј�λ��420���£���ô��͕�̝�p22����/��ʽ�����@��7����/��ʽ�������̝�p����15����/��ʽ����������ӯ�����^�ߵ��Й��r��pȥ֧��헡�Ҳ����450–420=30��Ȼ��30–15=15���ڙൽ�ڕr������Ј��r�����450����ô�����I�M420���q�ڙ��Ы@�õ�ӯ��һ���֣����u��450���q�ڙ�ēpʧ���_�֣���ˣ��������ӯ��λ��450���߸���λ�á�֧��22����/��ʽ���ăr�@��30����/��ʽ����ӯ�����@���I�M420���q�ڙ�Ĺ��ڣ�����ͬ�r߀�@����7����/��ʽ�����u�������ڙ�ę��������Կ�����15����/��ʽ������ʲô�@�ӽ����أ�һ���棬ţ�п��q�ڙ�������������L�U�ɷ��涼���F���á�Ҳ�����f���@�N�������L�U�c�I�M�ڙ�һ�������ġ�ͨ�^�u���ڙ࣬��@���˕r�g�p�ărֵ�����������w�ɱ����u���Ŀ��q�ڙ��dz̶��^���ֵ̓�ڙ࣬���ڕr���Й��r���͵��ڙ���ӿ���һ�ărֵ����Ҫ�IJ������ǣ�ӯ��Ҳ�����ģ����@һ�c��ͻ�@���I���ڙ����Ҫ�����档���⣬�@�N����߀���ڙ�����ɱ����@�����I�M�ڙ����Ҫ�����棬������߀Ҫ֧���ɴ����m�M��