1964��ͷ����¹ɖ|���ţ���(f��)����ϲ�����B�d��

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�Ͷ�Y������������

�ͷ��ؽo�ϻ��˵��� 1964

1964 �� 7 �� 8 ��

�ϰ���ı��F(xi��n)

������ȫ�Ҍ��� 6 �� 23 ��ǰ�������������ݶȼ٣���������@�ᅡ�Y(ji��)���Ј�ˮƽ�ǽ�ֹ������ 6 �� 18 �յ��Ј����F(xi��n)�������� 6 �µס�

�� 1964 ����ϰ������˹ƽ�����I(y��)ָ��(sh��)�� 762.95 �c(di��n)�ϝq�� 831.50 �c(di��n)�����@�Εr�g��Ͷ�Y��߀�@���˴�s�ஔ(d��ng)�� 14.40 �c(di��n)���t�����롣���Կ��w�����ϰ����Ј���ƽ��ˮƽ�ϝq��10.9%���Ҵ˕r��ôϣ������˹ָ��(sh��)���ϰ�����]���ϝq�����������ゃ����҂��@���� 5%�������棬�ֻ��ߵ���˹ָ��(sh��)�µ��� 10%�����҂����Y���s�]���κ�̝�p��ӯ��������������(j��ng)����(f��)���V�ゃ���ǘӣ��ڵ���˹ָ��(sh��)����ϝq�ĕr���҂������y�Ը����Ј��ϓP(y��ng)�IJ�����

�������Ժϻ���I(y��)�����ԁ��҂��ı��F(xi��n)�͵���˹ָ��(sh��)�Č�����r��

���ϰ����҂����I����r�����˝M��ġ��҂�����ͨ��Ͷ�Y�а��������҂���B.P.L.���ѽ�(j��ng)�����Ć�һ�ֹ��˵Ĺ�˾���@Щ��Ʊһֱ�ڱ��҂��I�룬��������һ������˽�˓����߁��fÿ�Ƀrֵ���Ј������ăr���I��ġ������@���ҹ�˾����һ���҂��ѽ�(j��ng)���m(x��)�I�����Ʊ�_(d��) 18 ���£�������ɼ҄t���m(x��)�I�����Ʊ�_(d��)һ�����ҵĕr�g��

�҂���ȫ�п�����δ��һ���(n��i)�^�m(x��)�Տ�(f��)һ�յ��I��������Ʊ��ֻҪ������˾���������������r�еĹ�˾�܉���m(x��)�ĸ�����ӯ����r���������Y�a(ch��n)�rֵ��ͬ�r�����Y���Ј��ϵĹ�Ʊ�r��s�]��ʲô��ɫ���@�ӵ�Ͷ�Y���҂��Ķ��ڱ��F(xi��n)�����ܺõ�Ӱ푣������L�ڶ����@�_���������ɈD���������İ���������������r��K���ԃɷN��ʽ�Kֹ��һ�������ⲿ���ص�Ӱ푣����Ј��r��õ������_�ķ�ӳ�������҂��ij��m(x��)�I���ǵ��҂��ɞ��ˌ��H�����ˡ��κ�һ�N�Y(ji��)���������Ҹе��M�⡣

��Ҫע����ǣ��mȻ����������Ƶ�Ͷ�Y�У��҂��I���˃r���Ĺ�Ʊ�����Ǻܶ��r���҂����Dz����ܳɞ��䌍�H�����˵ģ����ʣ�µ�Ψһ��·���ǵȴ��Ј��ٴ����_��ӳ��rֵ�����Ј����_��ӳ��rֵ�ĕr�g�҂��ǟo���_���ġ�

1965 �� 1 �� 18 ��

�҂��� 1964 ��ı��F(xi��n)

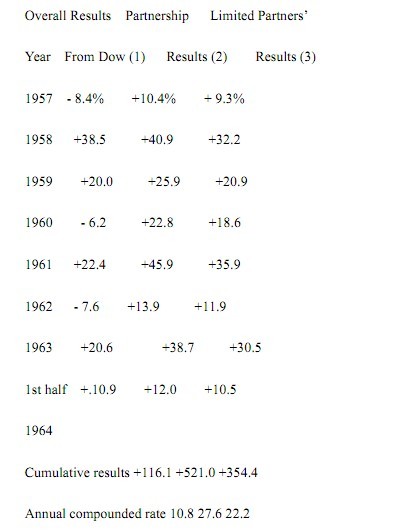

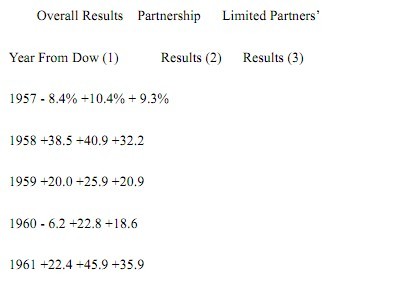

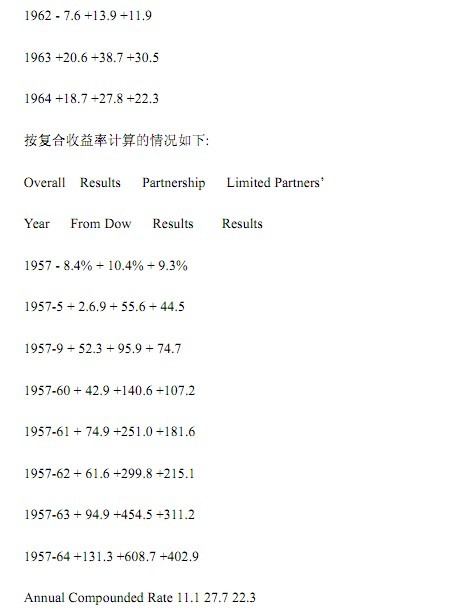

�҂��� 1964 ��@����$4��846��312.37 ��ӯ���������ڵ���˹ָ��(sh��)�ı��F(xi��n)���ԣ��@�������҂����F(xi��n)��ɫ��һ�ꡣ�҂���BPL��1964 ��@���� 27.8%�����L������˹ָ��(sh��)���L�� 18.7%��

�������ϻ��ˁ��f�����L�ʞ� 22.3%���H�H��������˹ָ��(sh��) 9.1%�� 3.6%���@���� 1959���ԁ��҂����F(xi��n)������һ�ꡣ

�mȻ��ˣ��҅s�����е����Ćʚ⣬������������ѽ�(j��ng)����(f��)�f�^�ģ��ڵ���˹ָ��(sh��)�ı��F(xi��n)�ܺõ�����У��҂������y���s���Ј����ϝq���ȣ����Ҹе����\(y��n)�����@�N��r��δ�� 1964��l(f��)����

ע��ÿ��ͷ��ض��������ĺϻ���I(y��)�ı��F(xi��n)�͵���˹ָ��(sh��)�Լ��Ҵ������Ͷ�Y��˾�ı��F(xi��n)�M(j��n)�б��^��ͬ�r����Լ���һЩ�^�c(di��n)������(qi��ng)�{(di��o)�����ЩͶ�Y��(j��ng)�����ԣ����������ĘI(y��)�����F(xi��n)�h(yu��n)�h(yu��n)�����Լ��ĺϻ���I(y��)��ͬ�r�ͷ����Լ��ֵĂ���ؔ�a(ch��n)Ҳ�������˺ϻ���I(y��)���棬������������������(j��ng)���ǘӼ���̝�p�Լ��Ă���ؔ�a(ch��n)Ҳ���Гpʧ���@�ﲻ��һһ���g������������Ͷ�Y�I(y��)�������C���Ƚ^�����(sh��)����(j��ng)���ĘI(y��)���õöࡣ

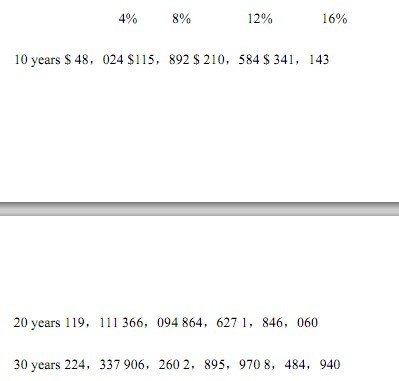

��(f��)����ϲ��

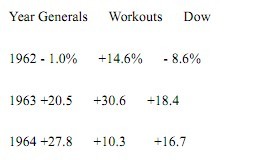

10 �f��Ԫ�ڲ�ͬ�ď�(f��)����������r�µı��F(xi��n)��

ע���ͷ����S��Փ�������P(gu��n)���L�ڏ�(f��)�������ʵ��^�c(di��n)���J(r��n)�����˹ָ��(sh��)����� 11%���ϵď�(f��)����������δ���Dz������m(x��)�ģ������ϻ���I(y��)δ�����L�������(f��)��������Ҳ�����ܱ�����Ŀǰ�ĸ�ˮƽ��֮�����ٴβ����䟩�غ��ν�B���������NͶ�Y��ʽ��Ո��Ҋ�Ҍ� 1961 ���ºϻ����ż��ķ��g����

��ע���҂����Կ����ڵ���˹ָ��(sh��)���F(xi��n)���õ���ݣ�ȫ�� WORKOUTS����������ؕ�I(xi��n)��ʹ�ðͷ��ؑ�(zh��n)�����Ј����ͷ��صĵ�һ�NͶ�Y���п����D(zhu��n)��������NͶ�Y�ģ���������ͨ�ɵ�Ͷ�Y���п����D(zhu��n)���� CONTROLS�����ƣ��ģ��ع�֮��ͷ��ؾͲ����ں���˾���Ј��rֵ�ˣ�ֻҪԓ��˾���m(x��)����ӯ����ʹ�����Y�a(ch��n)�rֵ�������ӣ��ͷ��صĺϻ���I(y��)��������Ȼ�͕��������ӡ����˱��C���I��������ɈD���ͷ��������ǰ��Լ���(d��ng)��һ�������������ˁ��(qu��n)���Ƿ��I��ijֻ��Ʊ�ģ��@��������ͨ���M(j��n)��Ͷ�Y�Ļ������������Ԍ��ڵ�һ�͵����NͶ�Y��ʽ���ͷ��ص�Ҫ���Ƿdz����̵ģ��������x�ڹ�˾��Ʊ���Ј��r���h(yu��n)�h(yu��n)�������Ј��rֵ�ĕr���I�룬�@��һ�����@�ÿعə�(qu��n)��ֻҪ�܉������ƹ�˾����r�����܉��C���������������㲻���ܿعɣ���Ҳ�������L�ڳֹɵ��L(f��ng)�U�������ڵڶ��NͶ�Y��ʽ���t�����ͷ��ز�Ҫ��ʲô�r���h(yu��n)�h(yu��n)���ڃrֵ�����������ص�����һ����İ�ȫ�ԣ��������Ƿ���ԫ@�ô_���o�ɵ����؈����³ֹ� 3 ����ֻ�ܫ@�� 3%�����棬ֻҪԓ�����д_���ԣ���ô���껯�����ʵĽǶȁ���Ҳ�Ƿdz����^���������ˣ��@���Ј����w�µ��ĕr��o����Ͷ�Y�M�ώ�����ؕ�I(xi��n)�o���Ƿdz���ģ������Ǯ�(d��ng)�ܴ�һ���ֵ��Y����Ͷ�����еĕr��——���}���ڰͷ����Լ�Ҳ�����܉��A(y��)�y�Ј��߄ݵ��ˣ������������Ҳ�f���� 1962 �����@�ó�Խ�Ј�ˮƽ��ԭ���Ȼ������ WORKOUTS ��ؕ�I(xi��n)�������\(y��n)���������������Ј����Եĕr���� WORKOUTS��Ͷ�����^��������Y�𣩡��ɴ˿�Ҋ�ͷ��ص�Ͷ�Y��ʽ�Ǹ��ܶ����(j��ng)����Ͷ�Y��ʽ�����dz���ą^(q��)�e�ġ���