2003��ͷ����¹ɖ|���ţ�Ҫ�ں����|�rֵ �����~��rֵ���ϣ���

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ���W�������������w�F�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷������x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�Ͷ�Y������������

�ͷ����¹ɖ|���� 2003

���Y�㱾��˾2003��ă�ֵ������136�|��Ԫ��A�ɻ�B��ÿ�ɵĎ����ֵ������21.0%����Ӌ�^ȥ39���ԁ���Ҳ�����ԏĬF�н��I�A�ӽ���֮��ÿ�Ƀ�ֵ�ɮ�����19Ԫ���L���F�ڵ�50,498��Ԫ����ͺϳ��L�ʼs��22.2%��

�҂������ں����nj��|�rֵ�����ǎ���rֵ�����c�ҵ��ǣ���1964�굽2003�����g��Berkshire�ѽ���һ��ԭ���u�u�����ı���������˾��͑׃��һ����������a�I�Ĵ��ͼ��F���䌍�|�rֵ�����Խ����rֵ��39��팍�|�rֵ�ij��L�������h���^����rֵ22.2%�ij��L�ʣ�(��Ҫ�����|�rֵ�c�����c�����ϸIBerkshire��ԭ�t�и�����˽���ˣ��ҽ��h�����x69퓵Ĺɖ|�փ�)��

�mȻ������������Ӌ�㎤��rֵ�Բ�ʧ���ں������|�rֵ�L�ڳ��L�ʵ���Ч���ߣ�ֻ�dž�һ��ȃ�ֵ�ı��F�cS&P 500ָ���ı��^(���P���^������)�������x�Ѳ�����������Ҫԭ�������҂���ƱͶ�Y��λ���������D�Q�e���ڃȣ�ռ�҂���ֵ�ı����ѽ�����½�����1980������ڵ�114%����2000-03���50%��Ҳ��˹��в��ӌ����҂���ֵӰ푵ij̶��ѽ�����ǰ��

���^������ˣ�Berkshire������S&P�L�ڵı��F߀�����Ҫ�ģ����ɖ|���F�ڿ��Էdz��͵����m�M�I��ָ�����������g��Ͷ�YS&P����˳�����δ���҂��܉��Ը���S&P���ٶ��۷eÿ�Ɍ��|�rֵ����t�������Ҿ͛]�д��ڵărֵ��

������������҂����]���κν�ڣ����������ғ����ஔ����Ĺ����h���������҂�������г����ԏ��Ľ��I�F�֧���҂��ĠI�\���������I�����ã���ô�҂������S�ཛ���˿϶������������У������e�`һ���������҂��@Щ���ǽ�������ɵġ�

���⣬�҂��ڹ��������ИO�亱Ҋ�����ɏ��ԣ��ֵĹ�˾���϶���ؓ�˽M���İ������e�����f����I�^ȥ�x�͵Ěvʷ����ʹ����������ǰ�����Įa�I������Ҋ�Ć��}�ǁ����ڹɖ|�ĉ�������ʹ�佛���˱���S���A���ֵĻ��{���裬�mȻ���������˿��ܣ���߀���в��������������ȸIJɲ�ͬ�ĠI�\�c�Y���\�����ߡ�

��Berkshire���҂���ȫ�]�Кvʷ��ɖ|�ĉ��������K�҂��������ǵěQ�������Ԯ��������ұ��˷��e�r����W��糣�õ��g�Z-�ǿ϶��ǡ���������ʧ�`����

����������^��ÿ�ɔ���ϵ��A����ͨ�ɼs��������A���@�DZ���˾��1996����ǰ��ͨ����Ψһ��һ�N�ɷݣ�B����ͨ�Ʉt����A����ͨ����ʮ��֮һ�ę�����

�I�I����

���u�������ărֵ��࣬�҂�����ƫ�ۓ���һ������I���ڳ��в��ݹ�Ʊ����Ȼ���҂����I�Ĵ�������^���Ʊ����߀�DZ��^���˵��x��Ҳ������҂����Y�a�M���У���ƱͶ�Y߀��ռ��������������ͬ��ǰ���ᵽ�ġ�

Ȼ����������҂��l�FԽ��Խ�y���ҵ��Ƀr�����Ĺ�Ʊ�������Ǯ��҂����^�Ͽ��\�õ��Y��ش���ӿ�룬�r�����գ�Ҏģ���Ժ���Berkshire��ЧָᘵĹ�Ʊ�N�����ָ�ɔ���(��������ͨ�������۷e����Ҏģ���ǻ���Ч���@�棬����������˸��V�����Ҏģ����Ӱ푿�Ч��Ԓ��С���c!ע�����ı����Ƿ��_ʼ׃�L)��

�Ҳ��������r����˵Ĺ�Ʊ���҂�������������_��ֻҪ�҂��܉��ҵ��߂�����������c�Ĺ�˾(1)�����L�ڸ������ݣ�(2)�ɲŵ¼�ߵĽ����������I���Լ�(3)�����ú����ăr���I������������M���Բ���������ԴԴ����������Y���҂��_���I�M�����@���I������Iُ�����棬�ҷ��^�S����µ��e�`����Փ���ѽ���ɵĻ���ԓ��δ���ģ�Ȼ�����ā��f���@Щُ����߀���҂�ÿ��ӯ���в��e�ı��F��

�±������������ϵ�Փ�c����������Ҫ���Ѵ�ҵ��ǣ����L�ʿ��������ڻ�ĩ�����g�c�x��IJ�ͬ�����ஔ��IJ�������f��������x��Ļ���ӯ��ܵͣ���ôһ�������Ŀ�ЧҲ�������X�úܿ��^�����H�υsֻ���ٔ����܉��ܻݣ���ֻ��һ��ٍȡ�������Ĵ�˾��ͬ�ӵأ��x��ӯ��ƫ�ߵ�ĩ��Ҳ�������L���e�ÿ���

��1965��F�н��I�A��ȡ�ÿ��ƙ��ԁ���Berkshire��Ҏģ���ѽ��ஔ��1964���@�ҹ�˾ֻ���^ٍ��175,586��Ԫ��ÿ��ӯ��s��15���֣��@���H�H�㏊��ƽ������Դ˻�����Ӌ��ij��L�ʿ����f���o���x�����ǿ������r�ĕr�ձ������������ӯ��Ҳ�Ą��ڟo���ԏ�1955��Berkshire�����cHathaway���I�ϲ����ʮ�꣬ԓ��˾��Ӌ̝�p��1,010�f��Ԫ����ǧ���T������ͣ��@�@Ȼ��������֮�ϡ�

�����@�ӵı������҂��Q����1968��������ڣ�������Berkshireӯ����L�ķ��ȣ�������������ÿ������g��Ӌ����L�ʣ�һϵ�в�ͬ��Ӌ�㷽ʽ��Ҫ������ҵ��������Д��x��������Ľ�ጣ�֮�����x��1968�꣬������������҂��_ʼ���I���Үa�U�����^��ԓ��˾��Berkshire��һ�Ҍ���U����ُ������

������Ҳ���J���x��2003���ĩ�ھ͕������׃�҂���Ӌ��Y�����mȻ�����҂����U�I���F�O�ѣ������@���ݵĸ߫@�����s�����^�ϴ����e���Y��ٍȡ������Ϣ��������(�����@�N��r�����S��̫��)����һ�c����e�f�����ǣ����������@ʾ�Ĕ��ֲ�δ�����Y�������ڃȡ�

�����҂��Ԍ��S���^ȥ�T�õ��Y����䷽ʽ������I��Ʊ���I���ҹ�˾���ˣ��҂��͕�������ُ������ض�����ȯ�������ˣ�������2002��һ�ӣ��҂��͕��I�M�M�ֵ��@�ȯ���������Ј�����r��Σ��҂��S�r���ܘ����I�M�����҂��˜ʵ���I������Ҏģ���Խ��Խ�ã�Ŀǰ�҂����Y��δ��������ã��@�N��r�r����֮���mȻ�@�˸е���̫���ܣ����ǿ��ȸɴ��ºõö࣬(�ҿ����ҏđKʹ�Ľ�Ӗ�W��)��

���ā��f�����Դ_������Berkshire����ı��F�϶��h�����^ȥ�Ŀ�Ч�����M����ˣ���������߀��ϣ���҂��ijɿ��܉����һ��ƽ�����@Ҳ���҂����ڵ����x��

ُ�����

��Ϥ���x�߶�֪�����҂���ُ�����ā�Դͨ���������⣬����Ҳ�]�б�ȥ���I�MClayton���ݸ��e���ˡ�

�@��ُ�����Ę���ϵ��������{����WһȺؔ��ϵ�ČW���Լ��ώ�Al Auxier��ʿ���^ȥ�������Al ÿ�궼�������ČW����Omaha�M�Ѕ��L�����^NFM�Ҿߵ꼰�����錚�ꡢ��Gorat’s��ţ�ţ�֮���ٵ�Kiewit����c��һ����ͨ���W���˔���40λ���ҡ�

�ڽ��^��С�r���������֮���L�F��������ٛ��һ�ݼo��Ʒ�o�ң�(�����ρ����T�Dz����_��)������ĶY�����Phil Fulmer�H�Ժ���������Ȼ������{��������Ů�ӻ@��꠵Ļ@��

���^������£����L�F�s�x��ٛ�ͽo��һ����- ����Clayton���݄��k��-Jim Clayton���r��������Ԃ����Һܾ���ǰ��֪��ԓ��˾�ǽM�Ϸ��ݽ����I�Ľ������ƣ��@Դ���^ȥ��Ͷ�Y��һ��ͬ�IOakwood����������ȯ�đKʹ��Ӗ�����_ʼ�����I�M�Į��^���ұ���������@�ИI�����M�J�����r����˵đK�ң����^���ö�ã���Oakwood�Ʈa���Ҿ͕Ե��ˡ�

������һ�c��횏��{���ǣ��M�Ϸ��ݘI����ُ���߁��f���^����һ�����������^ȥ��ʮ������@�ИI�ṩ�ķ��ݼsռȫ�����췿�ݵ�15%������Ҫ���ǣ������췿�ݵ�Ʒ�|�c���һֱ�������������С�

Ȼ���OӋ�c���켼�g�ĸ������s�h�������N�c���Y��ʽ�����M��������@���꣬�@�н��I���E�[��u׃�|����Ό��������c�����̱�ؓ�IJ����J���D����֪��Ľ������ϣ��������Cȯ���_ʼ��1990���ʢ�Еr���Mһ��ʹ���Y���ṩ�ߟo���ṩ���J���I�ߵ��Џ�ҲԽ��Ó܉����������S�ԓ�I���ӵ����M���I���ӣ���ԓ���X�o�˵��˽��X�o�ˣ����ĽY���Ǵ����ķ��ݮa�౻�ջأ���������ջ�Ҳ�pʧ���J��

Oakwood���^��β�����c���@���[�������^Clayton�mȻ�o����ȫƲ�壬����r����������Ҫ�������ց��f��Ҫ�p�S�ࡣ

���յ�Jim Clayton���Ԃ��������ڈ��ČW������ʾ�����ஔ����������E�������������@�ӍϢ���ؼ��lKnoxville����Ҳ����{����W�cClayton���ݵ����ڵأ��S��Al�����h�Ҵ�ͨ�Ԓ�oJim Clayton�ă��ӣ�Clayton���ݬF�ο���-Kevin��ֱ�ӱ��_�҂��˵Ŀ��������Ҹ�Kevinһ��֮���R�Ͼ��˽�����һ���ܸ�����Ԓֱ�f���ˡ�

����֮���ұ���r�����I���@�ҹ�˾�����Д������H�H����Jim���Ԃ����҂��ˌ���Kevin���u�r��Clayton���ݹ��_��ؔ����Ϣ�Լ����ˏ�Ͷ�YOakwood���õĽ�Clayton������ȡ���ܵđB�ȣ����������֪δ�����y�ٞ�Clayton�ҵ�������˴�Ҏģ�����Y��Դ���������e���x�@�a�I������Ψһ���еę����Cȯ���s��횸������������߰��ijɱ��c������ėl�����@�N���ȵĸ��X����ӯ��ƫ����ه�Y�a�Cȯ����Clayton�����������@��

ֱ���F�ڣ��M�Ϸ��ݽ����I��δ�[Ó���}�ij�᳣����ڷſ����f�ߝq���ջ����������^�����н������̃Hʣһ�������������б�Ҫ�lչ��һ��ȫ�µĽ��Iģʽ��һ���Է�ֹ�н��̼��I�ՆT��ע�����`�s�Ľ������õĴ�P������˽�˿ڴ�����Ч�������@Ľ���ʹ���I���c���J���p�p������������һ�������ӿ�F�Ĕ��^�������������½��ij���ȥ�����ף����@�������ƶ��£��I�������֧��һ��Pӆ�𣬲���ӆ���g�^�̵Ľ��ϼs���mȻ���e�����������a�I��Ҏģ�h�^90������ή�s�������e��ُ�������պ���۷��ݕr�����������Y�a���棬������һ�B���İûڡ�

����ʹ�ý����ӈA�M��ClaytonҲ�ѽ�ͬ���I��Oakwood���Y�a�����@헽������֮��Clayton�M�Ϸ��ݵĮa�ܡ����I�^���Լ��N��ͨ·��������L�����⸽�����ǣ��҂������Դ���ۃr�I�M��Oakwood������ȯ���F�ڲ��������ջ�����������߀��Сٍһ�P��

������40λ�й��ČW�����҂�ʮ����Knoxville�e�k��һ���e�Į��I��Y���������Wʿñ���H���C�lÿλ�W��һ��Berkshire PhD(���T���Ա��Ì���Berkshireُ���й��ˆT)���ÿ��һ��Berkshire B�ɣ�����Al���ڄt�@ٛһ��A�ɣ����������λ�ڽ���Ĺɖ|���������������{���ݵ��¹ɖ|��Ո��������ʾ���x����ӛ��혱㆖����������x��ʲô����

�����������ʢ�Cȯһλ���ж���-Byron Trott���V�ң�������؛����������ӹ�˾-McLane��ԓ��˾���T������̵ꡢˎ�y�ꡢ���ꡢ��͵ꡢ��Ժ��ͨ·���ṩ�����s؛�Լ���ʳƷ���������գ��@��һ�Һù�˾����ϧ�s����������؛δ���lչ�ĺ����I��Ȼ�����҂����f�����s��������ӆ����

McLane����I�I�~���_230�|��Ԫ���������s�ஔ������ǰ�����ʼs��1%�������䌦Berkshire�I�յ���Û���h����ӯ���ؕ�I�����^ȥ��ijЩͨ·�̵K��McLane����Ҫ���ֵ��ӹ�˾���ŗ����ķ��գ�Ȼ����ԓ��˾�ܳ�������Grady Rosier�Ď��I�£��ѽ��ɹ����²����Ј��������ǽ�����ɮ��^������Ȼ�ڴ��~�M���С�

�����������һֱ��ؔ���s־ÿ��̶��e�k����������I��Ͷ�o������؛����McLane�Ľ�����ɺ��Ӽ����ҵĿ������ڽ����^���У���ֻ��������؛��ؔ���LTom Schoewe���^һ�ζ�С�r�ĆΪ����棬֮���p���������_�ɹ��R��(��Ҳ������һ�����LBentonville)��29��֮��������؛���õ��X���҂��]�Ј����κΌ��ز�˳����҂��_��������r�������������f���ǘӣ��º��C���_����ˣ���һ�c��Ҫ�e���{���ǣ�����Ŀǰ��ֹ��Byron��Ӌ�ь�����Berkshireُ�����������l�������^ȥ�κ�һλ�c�҂����^���|��Ͷ�Y�y�мҶ��˽�Berkshire��������Ҳ���ò����J������ٍ���҂�������M�����^��߀�������ڴ����ļ����Ӱl����(����������Ҳ߀�ڴ�!)��

�ⶐ

2003��5��20̖���Aʢ�D�]�����Փ���濯���˱����P�ڲ�ʲ�p�����ߵ��uՓ��13�������ؔ�������ܶ������ߵ������ؕ�Pamela Olson����һ���ⶐ�·�������v���ᵽ�����@�������ұ���@���f��ijλ���L��Ū������������ʥ�ˣ������Է��ĵ���ס��ٍ���������X�����������v�������ұ���!

��ϧ���ǣ��ҵ��ټ���Ҫ�f�o�����M�뿨�Ȼ������d�����������B�������������ɲ����È���Berkshire 2003�꿂Ӌ�U����33�|��Ԫ�����ö����sռȫ��������I�U�������2.5%��(����֮�£�Berkshire����ֵ�Hռȫ����I��ֵ��1%)���@���~�϶������҂�����ȫ���{�����ǰʮ�����]�e����ʹȫֻҪ��540����Berkshire�@�ӵļ{���ˣ���Փ����I���ǂ��ˣ����������˶����Բ������Uһë�Ķ��o���������������fһ�Σ�ȫ������2.9�|�������Լ�������˾������֧��һë�����ö���������U�M�����Ӯa�����o��������(�@����һ�����εĔ��W��ʽ��2003�����������գ�����������U�M�ڃȣ����~��1.782����Ԫ��ֻҪ��540����Berkshire��ÿλ�U�{33�|��Ԫ������!)��

2002��(2003����δ�˶�)Berkshire��Ӌ�U��17.5�|��Ԫ�������������_8,905퓣���Ҏ����������횸��ɷݣ��B��������Ӣ�ոߣ�����Berkshire��ȫ���^�^��15.8���ˣ�ƴ��ƴ���s����棬����҂����Դ����f��Berkshire�ѽ��M���䑪�M�ļ{���x�ա�

����OlsonŮʿ�s�в�ͬ�Ŀ���������@�����������ұ���Ŀǰ������Ŭ��߀�����Ԓ���҂�Ψ���ټӰф��ˡ�

���^��߀��ϣ��OlsonŮʿ�ܞ����^ȥ������Ŭ���o��һЩٝ�S�����1944�ꮔ��߀��һ����H13�q���͈����r����һ��������ö�������1040��ֻ����퓣��ڜp��35Ԫ���_̤܇�۵�֮�Y������{���~��7.1��Ԫ���Ҍ�֧Ʊ�Ľo�������죬���ڲ���֮�F��һֱ�ԁ����҂����ల�o�¡�

�ҿ����w�����ؔ�����F�ڌ���������I�ஔ��ð�����ѽ������̟o���̵ĵز�����������ԓ�����nj�Ŀ���i���ڇ����Լ������wϵ�����Q֮���������nj�ì�^����Berkshire��

2003���Ӌ��ȣ�������Iȫ�w��Ӌ�U�{���ö��Hռ��յ�7.4%���h����1952����32%�Ďp�壬����1983���⣬ȥ��ı�������1934���нyӋ�����ԁ���͵�һ�ꡣ

������ˣ���I�Լ���Ͷ�Y�� (�����Ǵ�ɖ|)���и�����ⶐ���ݣ���2002�꼰2003�겼ʲ�����p�����������S��������������l���A���𠎣��t�����҂��@һ�A���@Ȼ���@�ô�٣����^��������������I��������Ū�ļ��ɣ����˵ij̶��@Ȼֻ�����ǂ����qС����֧�������ö��c���������ö���35%���o�ס�

1985��Berkshire֧����1.32�|��Ԫ�������ö���������������I��Ӌ�U�{��610�|��Ԫ�����^��1995�꣬Berkshire֧����2.86�|��Ԫ�Ķ���������������I��Ӌ�U�{��1,570�|��Ԫ�����ℂ���f�^��2003��Berkshire֧����33�|��Ԫ�������ö���������������I��Ӌ�U�{�Ľ��~�s�H��1,320�|��Ԫ���҂�����δ��Berkshire�U�{�����ö����~�܉��^�m���ӣ�����Ǵ����҂���ٍ�˸�����X�������@ͬ�r���҂�Ҳϣ������������IҲ�܉����҂����R�����J���@����OlsonŮʿ��ԓŬ���ķ���

��˾����

���Д�������I�Ƿ���������M�иĸCEO��н�Y���^�������P�I��ָ�֮һ��Ȼ��ֱ���F�ڣ���Y���@Ȼ���˸е��ஔʧ�����ٔ���CEO����GE��Jeff Immelt���^�Ƅӹ�ƽ�����������c�ɖ|�p���ķ�����Ȼ�����ā��f������ʾ�����@�ñ����ٝ�S�@Ȼ�h���ڌ��H�ĸ��M������

�҂�����������н�Y�o����Ε�ʧȥ���ƣ��������A��Ƹ�͆T�����ǹ�˾�c��؛��ӑ�r߀�r�r���p���������������Α�һ�������͵��ھ�����һ���ēpʧ�����g��������挦�˴˶��O�����x�����ýY��һ�������^�������^��

���Ǯ�CEO(���������)�cн�Yί�T��Մ�����r���tCEO�@߅�ں�����ö��ėl������r�h������һ���������f��CEO���ܕ����Ƿ��ܶࠎȡ��10�f�ɵ��J�ə����50�f��Ԫ����н�������ڑѣ�Ȼ��������һ߅�����ǵ�ί�T�����f���@�ӵIJ�������ƺ��o�P�oҪ�������nj��ֵĹ�˾���f���o�o���ڹ�˾��ӯ������������κ�Ӱ푣����@�ӵ���r�£�Մ�е��^���������c�����Α����|��

CEOԽ�ص��О���1990���׃���Ӆ���һ��ij���x�V��н�Y��귽�����ɼ{���������������͕̾����M���գ��@�N؝��*���ý���ߣ�����������Щ�����YԴ��c���P���T������������l����ι�̽o�����ȵ��������һλ�����YԴ����f�ġ��ЃɷN�͑�����^����Ը�����ģ��F�е��Լ����ڵġ���

�ڌ����@��ʧ��ϵ�y�ĸĸ﷽���У�����ߵ������M”����”�Ķ��£������}��������ʹ���ª��������s��������ҕ�ˡ�

������ض��zҕ��һ��ȥ��l����һЩ�����Ŀǰ��ͬ�������շ����O�õĪ��������������ʹ����ģ����������O�õķ�Դϵ����1940���ӆ����Ͷ�Y��˾�����@Ҳ��ζ�҂�������һ�κ��L�ĕr�g��zҕ����ӆ����ijɹ�����鶭�£���Փ�ǹ�ͬ������������ИI���Ѓ������Ҫ���΄գ��քe���ҵ�����ס�Ÿ�Ʒ�м��Ľ����ˣ��Լ��o�����m�������Ĉ�꣬����҂���ᘌ����������P�@����΄յı��Fӛ��M�Йzӑ��

�҂��{��ĽY���������^�����һ�꣬��ǧ���f�Ĺ�ͬ���𣬲�Փ�促Ч�ж��K��������mƸ�F�εĻ��������˾�����ՑT���������������ĵغ˜��h���^�����̶ȵĹ����M�ã�֮������˾���u����ͨ�����Ը��ڌ��w��ֵ�ăr����ۣ�����ͻȻ��”�Ȼ�ڸ�”�������c�µĽ����˺��s����ȫ�P����������������M�Y�������H�ϣ������Ŀ������lԸ�����߃r�I��ԭ�й�����˾���ˣ��Ϳ�����δ������Ͷ�Y�˵��X��

�M���@Щ���������µēu�[���О飬���������҂��J���@Щ���lj��ˣ������@Ȼ���ǣ����z�����ǣ������Ě�����������\�����������

2003��5��22�գ���Berkshire���������֮��Ͷ�Y��˾�f������ϯ������T�l�����P”�a�I�F�r”�Ĉ��r�������ˆ����������҂�Ŀǰ���ܵ���ʧ����ա��������_��Ц�ػش��@�Ҳ����뵽����҂�������e��ʲô�r���Y�������ӡ�

������������!

���ڎׂ��ȣ�ȫ���������_ʼ�����S����������˾�^ȥһֱ�ԁ���һ���M��������������������Ͷ�Y�˙���ij���һ���ִ����Û�������˵Ĺ����M�ã�����f�����ǣ��@Щ���������˾�ڴ��Խ��֮ǰ�����������б�һ��������I߀�ߵ�Ͷ�Y����ʣ��������Mһ����Û�@����������đ��������@�˵��ַ����`̤Ͷ�Y�˵����档

��ô�@Щ���ӊZ�Ļ����䶭�µ�������Щʲô??ֱ�����¹P�ĕr�̣���߀�]�п����κ�һλ�����������Kֹ�cđ�������������˾����ӆ�ĺϼs(�mȻ�@Щ��˾����˼��˼�_���ׂ��T��)���ҾͲ����Ů��@Щ���������ę��汻�ֺ��r��߀����ȡ��˵��������đB�ȡ�

���K���ǣ�������һ�Ҟ�������Ĺ�����˾���_������ۣ���Ŀ��đ����D���Լ��ƹܵ��Y����u�o���r��ߵĸ����ߣ��@��ȫ��һ���ӵ��[��������@Щ���¾Ͳ����x��һ��������Ͷ�Y������Ĺ�����˾��ͬ�rֱ�Ӹ��������s? ��˵Ø��߾Ϳ���ʡ��һ�Pԭ����횽oǰ�ν����˵���~�a��������@λ��������ԭ�t�Ľ����˸����Ͳ����õ��κ�һë�X�������ڲ��سГ��@�Pُ���ijɱ��������߿϶����������h��ͨ�������M��߀�͵����M��������˾���������κ�һλ���������Ķ��¶���ԓ�Գֲ����@�N��ʽ�x���µĻ������ˡ�

�F������r�ǎ�ʮ��Ҏ��Ͷ�Y��˾���µ���Ҏ�ػ����lj���������I����Ҏ�����o���x�γ������ߪ����ԵĶ��£��ڃɷN��r�£�һ�����˿��ٷ�֮�ٿ���ȡ���³���^���ô��һ�����뷨����ȥ��ȡ����������˾�Ķ��£����x�V���ǣ��@�ӵ�������Ȼ߀���Ա�ҕ�骚�����@������ȫ�]�е�������һ���棬������ͬ��Ҏ������Berkshire����֮һ��Ron Olson�Ɏ�����׃�ò��������mȻ����Berkshire���õ�����Hռ�����w�����

3%����������ҕ�骚�������ɣ���Ȼ��������I���Ƿ�����M���Ƕ��µij�ڣ������ҿ��Դ_�����ǣ���Փ�@3%�ā�Դ��Σ����������K��Ron�Ī����ԣ���֮���J�鲻Փ��Ŀ��Σ�ֻҪ����κ�һ���ط��õ�20%��30%��50%���ǿ϶��͕�Ӱ푵������ԣ����俼������������������֮�r�����ҿ����ஔ�϶������ڹ�ͬ��������r������ˡ�

���@���Ҍ���ͬ����Ķ����o��һ�����ĵĽ��h����Ҟ�β��ڻ���������������µ�����(1)����ԃ�^�������������˾���҂��_��Ŀǰ�x���Ĺ�˾���Q�I��һ�r֮�x��(2)�҂��ѽ��c�����������h�^�����M�ã����@���cҎģ�ஔͬ�Iһ�µ����Mˮ�ʡ�

����Ͷ�Y�������������܉����������@Щ����Ҫ���^�֣����俼���@Щ����ÿ��ƽ���յ����^ʮ�f��Ԫ���ϵĸ��~��ڣ������҂����Կ϶��������������̎�킀�˽��X�ĕr������Ҳһ�������������@Щ���飬������ж��²�Ը���������@���c����Ͷ�Y�˾ͱ��Ҫ�eС�ģ����V���ƣ�����㲻�_�����Dz���վ�����@߅����ô���ܿ��ܾ��ǔ��ˡ�

�����һ������S�������\���ஔ�������ã���ʹ��ęC���_�����ڣ��@Щ�����Ͷ�Y����Ȼ����ܻݣ�������Ҳٍȡ�䑪��֮�ݣ��_������ғ���ijЩ����Ķ��£�������Щ���J�����M�^�ߵĻ�����һ�����e�O���������ϵ���Щ�������⣬߀��һЩ���M�ஔ������ָ���ͻ���(�����f���h����)�䱾�|�ஔ�m��ijЩͶ�Y�ˣ����J�錦��ijЩ��ҪͶ�Y��Ʊ���ˁ��f�������ஔ���e���x��

�F�ڵ��Ҿ�����վ�ڷ������ϣ���Ҋ��Ȼ¶�ǵ��О鲻��l���������˔����fͶ�Y�˵����Σ��S���I����ʿ���ஔ����¼��l���ā���ȥ�}�������Ǜ]���˸�վ�����fһ�乫��Ԓ�����߀�DŽ��{ʷƥ�ܙz����Լ������f���k���Ĉ̷�ͬ�ʣ�������M��һ�δ���ߣ��҂��ش��@Щ��ͬ�������^�m�����@Щ������������ȫ��������I�Ķ��£��@Щ���е���ʿ��횛Q�����������Ǟ���Ͷ�Y�˻��ǽ����˷��ա�

����

�����Ī������������Ǯ���I�l���e�`��������������r�������������������ݿ��õ��⣬�@�Ǔ��ζ��±�횾߂�����Ҫ�����|֮һ����ϧ�@�N���|�O�亱Ҋ��Ҫ�ҵ��@�N���|��횏�Ʒ����������������c�cһ��ɖ|һ�µ���ʿ��һ��Ҫ�ஔһ�µIJ��С�

��Berkshire�҂�ԇ���ăȲ������@����x���҂��F�ړ���ʮһλ���£�������ÿһλ�����������ɆT�ڃȣ��������������Ѓrֵ���^400�f��Ԫ��Berkshire��Ʊ������ÿλ�ֹɵĕr�g���ஔ�L��������λ�������ֹɃrֵ�����^��ǧ�f��Ԫ�����Еr�g�����L�_30�����ϣ�ͬ�r���ж��µijֹɸ������ɖ|һ�Ӷ��ǏĹ��_�Ј����X�I���ģ��҂��ā�]�аl���^�x�������e�ɣ���������ϲ�g�@�N�����o���ijֹɷ�ʽ�������]���˕�ϲ�gȥϴ���������܇��

���⣬Berkshire���³��ƽƽ(�҃���-Howard�͕r���������@����)���Q��Ԓ�f��Berkshireȫ�w���µ����水�����c�����κ�һλBerkshire��ȫһ�£�һֱ�ԁ�������ˡ�

���^Berkshire�����IJ�����һ�挍�H���h���ڸ�λ�ɖ|������҂��]��Ͷ���κεĶ�������؟���U�����������κο��ܵĞ��y�l���ڶ������ϣ��������R�ēpʧ���h���ڸ�λ��

�҂������������ǣ�����ゃ�A�������ʹ��A������ゃݔ�������ʹ�ݔ���҂��ķ�ʽ���S���Ա��Q֮���������Y�����x���҂���֪����ʲô�������ԾS�������Ī����ԣ�(�mȻ�@�ӵİ��şo�����Cһ�����������ĽY�֣����@�����҂�����Berkshire���д����ɷݵĹ�˾�������ζ��£�����������Ɇ��������r����������ֻ�ܰ�����Ƥ�D�µĽ�ɫ��Ҫ�õ�̫����)��

����Ҫ�S�֪����ԣ�����Ҳ��횾߂��S�����̄ս��Թɖ|����錧���ټ������@�ҹ�˾�������������棬���@���ӗl���У���һ��Ȟ��y�ã����ȱ���@һ헣�������헵����þͲ�����������S��������˼�������˾�����֪���������������I�s�]�г�����˽⣬�@�������������e�����S���������ڄe���I��l��l���������������m�ϴ�����I�Ķ����ȣ������ұ���Ҳ���m�ϴ����t�W��ƌW��ί�T��һ��(�mȻ�ҿ���Ҳ����һЩ��Ҫ�����������ϯ���gӭ�Č���)���҂��˵������S���������ĽM�ɸ�����ʣ����҅s�ஔ����Լ��]�������������@Ķ������uՓ���᷽���Ŀ����ԣ��������ߣ�����Ҫ����˵ğo֪���ҿ��ܕ��x��o�]�p��(��ҿ��������ķN���r)�����ϣ�����ҵ�λ�ÿ�����һ�������ȡ������Ҳ�o�����š�

ȥ�꣬�҂������{�������M�����ҹ��_�������J���ϸ�헗l���Ĺɖ|�Ը�^����Berkshire���£��M�ܛ]�ж���؟���U���߸��~�Ķ���꣬�҂�߀�ǽӵ����^20�����ϵ���Ո������Ո�ߵėl�����ஔ���e���S���Թɖ|����錧��Ă����Bͬ����ֹɶ����^���f��Ԫ�����ڿ����@Щ�����ߺ������ң��������F�ζ�����ͬ��֮�£��҂�߀����Ո������λδ�����Լ����ζ��µ���ʿ���붭���������քe��David Gottesman��Charlotte Guyman��Don Keough�Լ�Tom Murphy���@��λ�����҂��˵ĺ����ѣ��Һ��˽�����������������Ҳ����Berkshire���������˲����̘Iɫ�ʡ�

��������Ҫ؟�ξ����x��δ�������ҵ����x������������������ʧȥ����������֮��(�W���V�愓�k��David Ogilvy���f�������p�r��ԓ���B��Ƨ���@�ӵ�������֮�͛]���˕��J�����ǰ��_���_)���������ұ��˵ļ��嶼�X���҂��z����Ogilvy�Ľ��h�����^�ȡ�

�ڶ����_���r���҂������M�����еĹ�ʽ֮�⣬�������|��ӑՓ-��Փ���Л]�г�ϯ-��Ҫ���h�}���LJ��@�ڃȲ����ܽ�������λ���x���Եă�ȱ�c��

�҂��Ķ����ஔ�˽⣬�书�^�������x�������ҵ��^���ߌ��H�ijɿ���Փ���������������Ҫ�܉�S��Berkshire����I�Ļ��������Y��ͬ�r�@Ⱥȫ�����Ľ����˘��ڸ�λ�č�λ�ϣ��@�^�������������y����

�գ�����҂����I���Ѳ�����܉�����҂��ˌ���Ŀǰ��λ���ܽ����ҵ����x���е��ஔ���ģ�Ŀǰ�҂��ˌ����^99%�����Ҷ��[��Berkshire֮�ϣ���������Ҳ�ܘ�Ҋ��̫̫������(�@ȡ�Q���Ҹ����l����)��ؔ�a�^�m������Berkshire��

���T�ɿ�

��齛���ˣ���������ϣ���܉��ṩ�o�ɖ|�����ǽ�ɫ���Q���҂�ϣ�����I�A���܉��ṩ�o�҂����е�ؔ����Ϣ�c���������S��Berkshire�İ�D����U��Ҫ���������c�������������y��Խ��Խ�ߣ��҂�������Щ��I�Ľ��I���|�c������I��Ȼ��ͬ���@Ҳ�������҂��ϲ�֮�����s�Ĕ����c����������y���M���κκ��������x�ķ�����

��ˣ��ڽ�����ƪ�����҂����������Ĵ��I�քe��ʾ�Y�aؓ�����cӯ�����ֲ������f�����eҪ���V��ҵ��ǣ�ֻ���ں�Ҋ����r�£��҂��ŕ��e�����I���������҂�һ��ؓ����ȡ�رܵđB�ȣ�ͬ�r�҂�Ҳ�������o��λһЩ���ں���Berkshire���|�rֵ���o���x����Ϣ������ǘ���ֻ��ģ���������Ľ��c������Ҫ���Ѵ�ң��ڷ���Berkshire�r��ӛ�ð���������һ���������ݵ�ӰƬ��������һ���oֹ����Ƭ����t�H����һƬ�ε���Ϣ�Еr�ܿ��ܕ��õ��e�`�ĽYՓ��

���U�I

���ȵLj����DZ��U�I������@Ҳ���������������ڡ�

�҂����I���U�I��ȡ����Ҫ�Y��ā�Դ���Ǹ�����@�P�X���������҂���ֻ�ǽ��o�҂����r���ܣ������ā�Դ����(1)�����҂����ṩ�ķ���-�༴���U���o�r�����յ��ı��M�����gͨ���L�_һ�꣬(2)�pʧ�ѽ��l�����s�����R��֧�������r�������Щ�pʧ����Ҫ���^һ�κ��L�ĕr�g֮��ŕ���ͨ�f�������ںͽ�(������ʯ�d��һ��)��

���U������Ȼ������ƣ���ǰ������ȡ�óɱ�����̫�ߣ������ijɱ�ȡ�Q�ں˱���Ч��Ҳ�����������յ��ı��M���룬֧���pʧ���M�õı������a�������Uͨ�������a���˱��pʧ����Y���������¸����ijɱ���̫���롣

���ā��f���҂��ijɿ��ஔ��ɫ���_���҂��^ȥ�����傀���^�����ijɱ����^10%��������Berkshire���뱣�U�I���37�����^�У���18�����^���к˱����棬�@�����҂�����ȡ�M�õķ�ʽ�����@Щ�Y�𣬶��@Щ�����Y���۷e���ٶ��h�h���^����1967���ҽ����@���ИI�r���A�ڡ�

ȥ��ı��F����ܳ����۷e�ĸ�����ٶȄ��vʷ�¸ߣ��@Щ�Y���]�гɱ��������~��߀ؕ�I��17�|��Ԫ�Ķ�ǰ�˱����档

�҂��ijɿ�֮�����܉��@ô��ɫ��ֻ��һ��ԭ���Ǿ����҂����������ܳ��Ľ����ˣ����U��˾�۵��Dz����κΪ����Եı��Σ��κ��˶����Է�����ƵĮaƷ���]�й̶��Ļ��A����Ҫ�Č��������Ӯa���κ���Ȼ�YԴ�����o�F�и������ݣ���ͨ��Ʒ�Ƶ���Ҫ��Ҳ����ô���@��

��������P�I������߀���ڹ����ߵ����ܡ��o���Լ�Ʒ���҂����µĽ����˽y�y�߂��@�ӵ����ԣ��������҂�һ�������p�@Щ���ǽ������Լ������ĠI�\�ɹ���

ͨ���ٱ����҂���1998��ُ��֮��һֱ����Berkshire�Ć��}С�������K���ǣ���߀��һ�����_�İٰ��ľޟo��С������������ؓ��Ч�����҂����w���F��Ӱ푘O���ش�

���^�@�ѽ����^ȥʽ��ͨ���ٱ��ѽ���ȫ�֏ͣ��@Ҫ���xJoe Brandon�����Լ����Ļ��Tad Montross���҂�������һ�У�����ȥ���ڌ����ĕr�����Ԟ����к˱��ļo���Լ��pʧ�ʂ�����ж�����ȫ���M��2003�����l�����¼����Ӽ������@�ӵĿ�����

��Ȼ�@�������Ժ����ȫ�������І��}���ٱ��U�@�ИI������ע�����r���б�ը���¼��l��������Joe��Tad���I���£��@�ҹ�˾������Berkshireδ���@�����L����Ҫ�Ƅ�����

ͨ���ٱ���ؔ�Ռ������������ٱ�ͬ�I���o���ȔM�ģ���Փ2003��ԓ��˾�Č����ָ���һ�Әǣ�����֮�£��S��ͬ�I��ȥ��������u�ȼ�����������ʹ��ͨ���ٱ��Լ�����ù�˾���Үa�U�ɞ�ȫ������Ҫ�ٱ��U��˾�У�Ψһ�߂���A��������u�ȵȼ����ٱ��I�ߡ�

�����U��˾ُ�I�ٱ��U�r�������I�µ�ֻ��һ�����Z��������Ч�Կ���Ҫ�ڎ�ʮ���ŕ��ܵ������ٱ��U�����У��ٛ]���κ�һ�ҹ�˾���Ա�ͨ���ٱ������Үa�U���߱����ԣ����⣬���������ֵ��ٱ��I�ߣ��҂��������гГ����L�U������������҂������r��������������ه�����ٱ���˾����������Ը���@�N������ؔ�Ռ������ڿ��A��һ�����l���ش���y�ı��U������f������Ҫ��

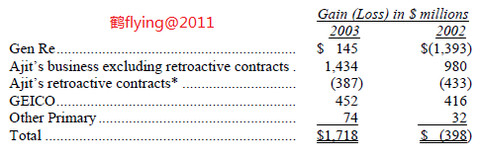

������x����˾�����x�߶�֪��Ajit Jain�^ȥ18�ꌦ��Berkshire��ؕ�I�����֮��2003������Ȼ�^�m��������ֻ��23λͬ�ʵąf��֮�£�Ajit����ȫ���������ٱ��U�I�գ����T̎�������ͷnj������L�U��

�@Щ�I��ͨ�������Г�һ���ٱ���˾�o���Г��Ğ��y�L�U�������f���ݴ�����@Ҳ��ζAjit�Լ�Berkshire�Ŀ�Ч׃�ӌ����ஔ�Ĵ����Դ�����������ʂ䣬��δ����ijЩ��ȣ�Ajit�ı��F���ܕ��dz��IJ���^���L�ڶ��ԣ���ҿ������ţ����Qһ�r֮�x��Ajit�^�����ǽ��������ijɿ��Ρ�

Ajit���^�S���ஔ�e�ı��Σ��ȷ��fȥ����¿ɘ������e�k�^һ�����ʣ��������ЙC�����ԫ@��10�|��Ԫ�Ĵ��҂��������⣬���¿ɘ�һ������Ҫ��ɢ�@�ӵ��L�U�����҂���������m�����x�����@���҂�������һ�P���~10�|��Ԫ�ı��Σ��������Г����е��L�U�������Α�Ҏ�t�@�P���������ı��鵽����������֧��������҂����H�Г����L�U�Fֵֻ��2.5�|��Ԫ��(����ϣ���ê��߿��Է�10�|���Iȡ���𣬲��^�@�ӵ���@Ȼ��������)����ʽ�����ʻ����9��14���e�У�Ajit������Ϣ�Դ�����Ȼ���ą�ِ��Ҳһ�ӣ��������Ц���x�_�����҂������¿ɘ�������2004���ٶ��e�k�@헻�ӡ�

��1992��Tony Nicely���֕r��GEICO���ѽ���һ���ஔ����ı��U��˾���F�����t͑׃��һ�҂���Ĺ�˾�����������g�����M�����ԭ�ȵ�22�|��Ԫ���L��Ŀǰ��81�|��Ԫ�����҂���С��܇���U���Ј�ռ���ʏ�2.1%���L��5.0%������Ҫ���ǣ�GEICO��߀���Ѓ����ĺ˱��ɿ���

�ԏ�67��ǰ����Leo Goodwin�Ą����½�����GEICO���U��˾���@�ҹ�˾�ў��ǧ���f�ı�����ʡ�˟o���Ľ��X��Ո��Geico.com�Wվ���Ǵ��Ԓ��1-800-847-7536�������҂��ܞ�����Щʲô��

2003�꣬��Փ��ԃ��GEICO���Ԓ�Լ��ɽ��ʶ������������Ӌ�҂��ؼ������˔����L��8.2%���˜��Լ��ǘ˜ʵı��΄t���L��21.4%��

GEICO�ĘI�ղ���س��Lʹ���҂����һ�ٔU���ˆT�����c��䣬�Һܸ��d���҈�棬�����һ�ΔU������ȥ��12�£��҂���ˮţ���O��һ���͑��������ģ�ˮţ���Ո�İl����-Stan Lipsey��������GEICO�M��ˮţ�����ش�ؕ�I��

�@�����¼������ǣ��������LGeorge Pataki���������I���c�Գ�֮�£��҂��ĔU��Ӌ��������ȫ���F��ˮţ��Ҳ���������2,500���͘I�C����Stan��Tony�Լ��҂���Ҳ����ˮţ�Ƕ����ĸ��x���Ĵ����f����

Berkshire�ׂ�Ҏģ�^С�ı��U�Iͬ��Ҳ�������@�˵ijɿ����@����Rod Eldred��John Kizer��Tom Nerney��Don Towle��Don Wurster�I���ĈF�w���������L��41%��ͬ�rҲ�S�փ����ĺ˱���Ч���@Щ�˵Ĺ������ݻ��Sƽ���o�棬��������ī@���s�O���@�ˡ�

�҂������һ��ָ����һ�����l�Lβ�ͱ��U�Ĺ�˾(�������r����ͨ���ړpʧ�¼��l���Î����ŕ����r�ı���)���佛��������S�������IJٿ�����ڵ�ӯ�����֣��@�ИI���ؓ���e��������픵�ֲ��挍���f��˾��Ҋ�T���£��ֵ��e�`���S���dz��ڟo�ģ����ЕrҲ�п����ǹ���ģ���Ŀ�ğo������Ҫ�`��Ͷ�Y���Լ����ܙC�P������Ӌ���Լ����㎟�����o���A������¼��l����

���Լ�Ҳ���l���^ʧ�`����������δ�ܰl�Fͨ���ٱ�����ǰ�pʧ�ʂ����в������^ʧ���@���������҂��ṩ�����_�Ĉ�픵�ֽo��λ��ͬ�rҲ��ζ�҂���֧�����������˽o��������!(�K��һ)��ȥ���Ҳ��DzŸ��V��λ�҂�Ŀǰ���еĜʂ�߀���m����?? Ŀǰ�@�ӵ��Д����Ҫ���r��ס��