1968��ͷ����¹ɖ|���ţ�58.8%������!�@�N�Y(ji��)����ȫ׃�B(t��i)���B�d��

admin

���ͷ����¹ɖ|�������v��(l��i)�DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�(du��)Ͷ�Y������������

1968 �� 7 �� 11 ��

�ϰ���ı��F(xi��n)

�� 1968 ���ϰ��꣬����˹���I(y��)ƽ��ָ��(sh��)�� 905 �c(di��n)�½��� 898 �c(di��n)���ϰ�����t�������ஔ(d��ng)��15 �c(di��n)�������w����� 0.9%��ͬ�ӽ���Ҳ�в���������(j��ng)����Խ��ԓָ��(sh��)�ı��F(xi��n)���mȻ���](m��i)���� 1967 ����F(xi��n)����ôͻ����

�����ϰ����҂��ı��F(xi��n)�Dz�ͬ�����غã������]ȡ�ÿ��ƙ�(qu��n)��˾��ռ���҂�����Y�a(ch��n)���Զ�������֮һ������ֵ׃������r�£����w�����_(d��)���� 16%�������㲢�](m��i)������Ҫ��˸е��I���ټ��صĴ������ڡ��҂���(du��)��Ͷ�Y�Ŀɽ����Cȯ�ij����^�鼯�У������׃��(d��ng)Ҳ��(hu��)����(y��ng)���^�鲻��(w��n)����

�mȻ�҂�Ҫ����ײŌ�(du��)�҂��Ŀعɹ�˾�M(j��n)�й��r(ji��)�������A(y��)Ӌ(j��)�������������҂�ؕ�I(xi��n)�s�����f(w��n)��Ԫ�����档

���� Diversified Retailing Company���� Hochschild Kohn �� Associated Cotton Shops �ē����ˣ���һ�Ό�(du��)��l(f��)�����������(b��o)����Ҫ��?y��n)�����ȥ�?nbsp;12 �·���s 1000 λ����(qu��n)�˰l(f��)������ȯ��

����һ��(g��)˽�˓��еģ���ɖ|�������ң��҂������� 80%�Ĺɷݣ�Ͷ�Y�عɹ�˾������(du��)����(qu��n)�˶��Զ����@�����c(di��n)���⡣�Ҍ����������(b��o)�����ż����棬�Ժ���o(w��)�����Ҷ���(hu��)���������(b��o)�����ҵİ���ȵ��ż����档

��֮ǰ�ѽ�(j��ng)�f(shu��)�^(gu��)���҂���(du��)���@Щ��(zh��n)�����ó��еĹ�˾����Ʊ������ͨ�^(gu��)�ڶ���(j��)�Ј�(ch��ng)���I(m��i)�u(m��i)��(l��i)ٍȡ��r(ji��)������ͨ�^(gu��)�����@Щ��˾���������҂��ṩһ��(g��)�M����L(zh��ng)�ڻ؈�(b��o)�ʡ�

Ŀǰ����r

Ŀǰ�Ј�(ch��ng)��ѩ����Խ�LԽ���҂�(g��)�˵ĸ��X(ju��)���@Щ��Ʊ�����](m��i)�п��A(y��)�ڵĶ��ڃr(ji��)ֵ���B�L(zh��ng)�ڳ��еăr(ji��)ֵҲ�����Ɇ�(w��n)��ͨ�^(gu��)��(du��)ؔ(c��i)��(w��)��(b��o)����Ť�����N����������ʹ�����P(gu��n)��˾�@���˿��^�����档

���⽨�h����s�oȥ�ҁ���(d��ng)-ʷ��˹��(xi��)�ġ����X(qi��n)�Α�ԓ��(sh��)�����ǻۺͶ��������Ҳ���(zh��n)���ԓ��(sh��)Ҳ�����ż����棬�����ۃr(ji��)��$6.95��

1969 �� 1 �� 22 ��

�҂�?c��)?nbsp;1968 ��ı��F(xi��n)

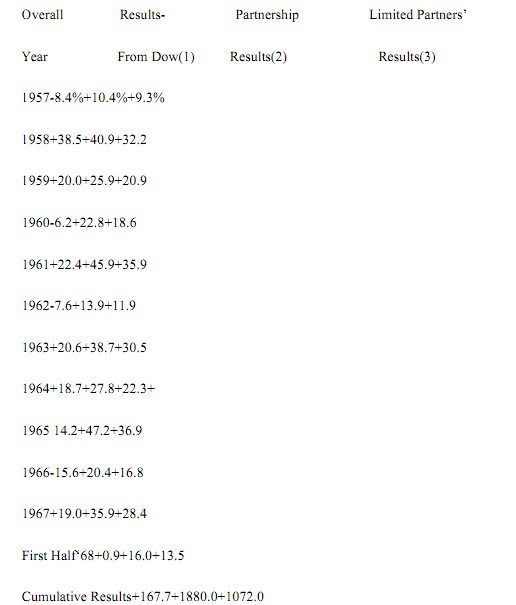

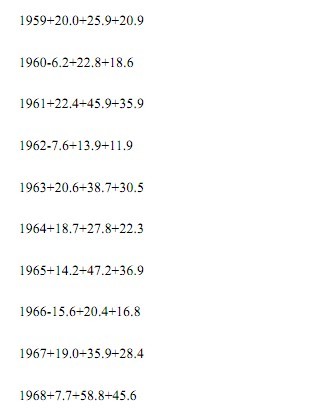

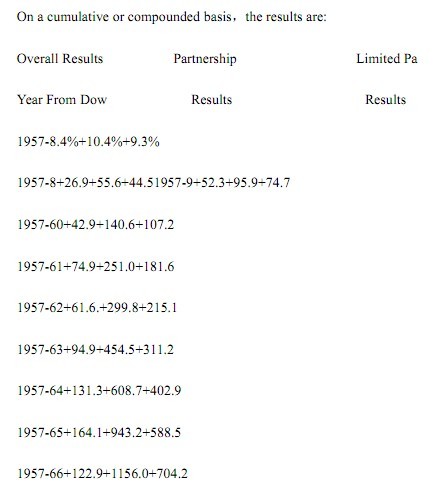

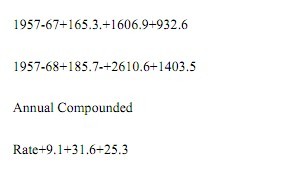

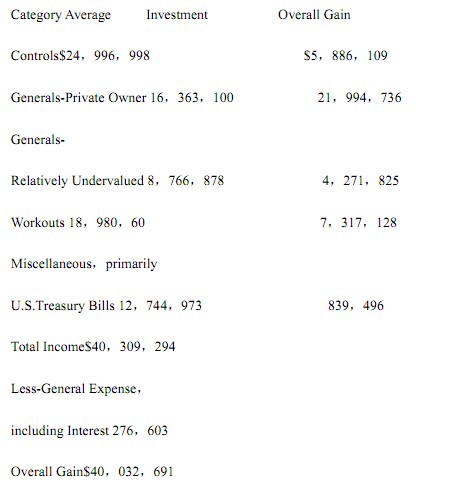

ÿ��(g��)�˶��з��e(cu��)�`�ĕr(sh��)���� 1968 ������ĕr(sh��)�����X(ju��)���҂��ϻ���I(y��)��ǰ���������κΕr(sh��)�Ȼ���Y(ji��)���ǽ����҂��@����$40��032��691 �����棬�����ʞ� 58.8%������˹ָ��(sh��)�H�� 7.7%���@�N�Y(ji��)����ȫ��׃�B(t��i)�ġ�

��(du��)�� 1968 ��ĽY(ji��)������

�����Ă�(g��)���ֵ�Ͷ�Y��Ч�����e(cu��)�����w���^(gu��)��ǧ�f(w��n)��Ԫ��Ͷ�Y�������£�

ȡ�ÿ��ƙ�(qu��n)��Ͷ�Y

�҂����� DRC 80%�� BERKSHIRE 70%�Ĺɷݡ��C�ϵĶ�������(r��n)���^(gu��)������f(w��n)��Ԫ��

���кϻ����f(shu��)��“BERKSHIRE �ı��F(xi��n)߀���e(cu��)��@�ܝq�� 4%��”�ֻ��߆�(w��n)��“����l(f��)����ʲô���飬��� Bkershire ���� 3%��”���ٴ��f(shu��)�����҂����п��ƙ�(qu��n)�Ĺ�˾�Ĺ�Ʊ�r(ji��)����F(xi��n)���҂����������̓��Y�a(ch��n)׃���o(w��)�P(gu��n)��1967 ��ף��҂�?c��)u(p��ng)�� BERKSHIRE �ăr(ji��)ֵ��ÿ�� 25Ԫ���mȻ���Ј�(ch��ng)�r(ji��)ֵ��ÿ�� 20 Ԫ��1968 ��ף��҂�?c��)u(p��ng)�� BERKSHIRE �ăr(ji��)ֵ��ÿ�� 31 Ԫ���mȻ�Ј�(ch��ng)�r(ji��)��� 37 Ԫ——�����Ј�(ch��ng)�r(ji��)��� 20 ���� 25 Ԫ���҂���(du��) BERKSHIRE ���u(p��ng)����Ȼ��(hu��)�� 31 Ԫ��

��ͨ��Ͷ�Y——˽������

�@������һֱ�ԁ�(l��i)���҂��Ă�(g��)�����л؈�(b��o)������S�T�IJ��֡�������˲������@�õ�����Ҳ��Ҫֻ��(l��i)Դ��һ��(g��)�̘I(y��)�c(di��n)�ӡ�

��ͨ��——����(du��)�r(ji��)ֵ����

�@һ���־� 1966 �� 1967 �����w����ؕ�I(xi��n)���҂������������֮���������������ᵽ�^(gu��)�@���ֵ���Ҫ����Ҳ�H��(l��i)Դ��һ��(g��)�c(di��n)�ӡ��@�N��r���^�m(x��)��ȥ��

Workouts

�@���ֵı��F(xi��n)�� 1967 �������픣����ڽ�����F(xi��n)���e(cu��)���҂����c(di��n)�Ӵ_��(sh��)Խ��(l��i)Խ���ˡ����Еr(sh��)�����҂��Dz��Ǒ�(y��ng)ԓ���҂����k���Ғ���һ�K���ӣ����挑(xi��)����“�҂����������E�����҂��������E�������ɡ�”����(g��)�w�س�����ҕ�����ѵ��ϓ�������Ȼԇ�D����һ��(g��)������һ�㡣

����ӛ��

�ͷ��غ�������˾�����҂��ϻ﹫˾��ǰ���������� 1956 �� 5 �� 5 �ա������r(sh��)���� 7 �����ϻ��ˣ�4 ����ͥ�ɆT��3 �����ѣ��������ă��Y�a(ch��n)��$105��100�������Пo(w��)�ϻ��ˣ��ͷ��أ��ṩ���Y���$100������ɂ�(g��)��һ��ͥ�M�ɵĺϻ���I(y��)Ҳ�� 1956 ������������� 1957�� 1 �� 1 �գ������ă��Y�a(ch��n)��$303��726���� 1957 �꣬�҂��@�õ������$31��615.97����10.4%�������ʡ��� 1968 �꣬�~�s�������Ľ��וr(sh��)�g�s�� 1200 С�r(sh��)�����ஔ(d��ng)���҂�?c��)?nbsp;1968��ÿС�r(sh��)��ٍ��$33��000���ஔ(d��ng)���҂�?c��)?nbsp;1957 һ������档

�� 1962 �� 1 �� 1 �գ��҂����������ϻ﹫˾��ͬ�r(sh��)���ҵ��k���Ұ�����ҵ��P�ң����ҹ͂��� 5 ���T�������Y�a(ch��n)�ѽ�(j��ng)�_(d��)����$7��178��500�����Ǖr(sh��)�F(xi��n)���҂��ă��Y�a(ch��n)�ѽ�(j��ng)�_(d��)��$104��429��431�����҂���������һ���͆T���ԏ� 1963 ���ԁ�(l��i)�����Y�a(ch��n)��$9��405��400�����k����(ch��ng)�ص������$3��947 ���L(zh��ng)��$5��823�������M(f��i)��$3��206 ���L(zh��ng)��$3��603����Ŀǰ����r���ԣ��҂����M(f��i)����δ���_(d��)�҂��o(w��)�����Ƶĵز���

�����s�(xi��ng)��

�mȻͶ�Y�h(hu��n)�����携�����҂����k���l���_�Dz��e(cu��)�ġ�