1983��ͷ����¹ɖ|���ţ��o����f�fB���˵Ĺ��£��B�d��

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�(du��)Ͷ�Y������������

�ͷ����¹ɖ|���� 1983

ȥ���ӛ�鲨���ĵĹɖ|�˔�(sh��)��1,900�����ӵ�2,900�ˣ���Ҫ�������҂��cBlue Chip�ĺϲ�������Ҳ��һ��������?y��n)���Ȼ���ӵ��ٶȣ��������ǰ�҂�һ�e���Lͻ��1,000���P(gu��n)һ�ӡ������@ô���¹ɖ|���б�Ҫ�����P(gu��n)��(j��ng)�I���c�������g�P(gu��n)ϵ�������Ҫ��I(y��)ԭ�t���ԅR���f��:

�M���҂��ĽM����ӛ�鹫˾�����҂����Ժϻ���đB(t��i)����(j��ng)�I(Although our form is corporate, our attitude is partnership.)����â�����ҕ�����ĵĹɖ|��ϻ��ˣ����҂��ɂ�(g��)�˄t���(zh��)�кϻ���(��Ҳ�����҂����йɷݱ������P(gu��n)ϵ��Ҳ���Ǿ߿��ƙ�(qu��n)�ĺϻ���)�҂������ѹ�˾ҕ����I(y��)�Y�a(ch��n)����K�����ˣ���(sh��)�H�Ϲ�˾ֻҪ�ɖ|�����Y�a(ch��n)��һ��(g��)ý����ѡ�

��(du��)��(y��ng)ǰ�����Й�(qu��n)�ˌ�(d��o)���҂����еĶ��¶��Dz����ĵĴ�ɖ|���傀(g��)�����е��Ă�(g��)�������ؔ(c��i)�a(ch��n)�г��^һ���Dz����ijֹɣ�����֮���҂��Խo����(We eat our own cooking) ��

�҂��L�h(yu��n)�Ľ�(j��ng)��(j��)Ŀ��(bi��o)(�������������Ďׂ�(g��)��(bi��o)��(zh��n))�nj�ÿ��ƽ��ÿ�Ƀ�(n��i)���r(ji��)ֵ�ij��L�ʘO���҂����Բ�����Ҏ(gu��)ģ�����������˾����Ҫ�Ի���F(xi��n)�������Y�������ߣ��҂��_��ÿ�Ƀr(ji��)ֵ��������һ����(hu��)�»��������ٲ��ܵ���һ����������I(y��)ƽ����(sh��)��

�҂���ϣ�����^ֱ�ӓ��Е�(hu��)�a(ch��n)���F(xi��n)���Ҿ��з�(w��n)���ĸ��Y����(b��o)���ʵĸ��˾���_(d��)������Ŀ�ģ���t�˶�����Σ������҂��ı��U(xi��n)�ӹ�˾�ڹ��_�Ј��I�M(j��n)��ƹ�˾�IJ��ݹə�(qu��n)��ُ����(du��)��ăr(ji��)���c�C(j��)��(hu��)�����U(xi��n)��˾�Y��������(hu��)�Q������Y������á�

�����@�Nȡ����I(y��)���Й�(qu��n)���p���ַ��������y(t��ng)��(hu��)Ӌ(j��)ԭ�t�����ƣ��ϲ���(b��o)��ӯ���o����ȫ��ӳ��˾�Č�(sh��)�H��(j��ng)��(j��)��r����������ͬ�r(sh��)��鹫˾�ɖ|�c��(j��ng)�I�ߣ���(sh��)�H�ϲ���̫���(hu��)�@Щ��(sh��)�֣�Ȼ���҂����f��(hu��)���҈�(b��o)�湫˾ÿ��(g��)��Ҫ��(j��ng)�I�ИI(y��)�ī@����r����Щ�҂��J(r��n)����Ҫ�ģ��@Щ��(sh��)���ټ����҂���(hu��)�ṩ��(g��)�e��I(y��)��������Ϣ���������㌦(du��)�������Дࡣ

��(hu��)Ӌ(j��)��(sh��)�ֲ�����(hu��)Ӱ��҂���(j��ng)�I���Y�����õěQ�ߣ���(d��ng)ُ���ɱ��ӽ��r(sh��)���҂���Ըȥ�I����(hu��)Ӌ(j��)ԭ�t����ʾ�ڎ���ăɉK�Xӯ�࣬�����ǷN��ȫ��ʾ�ڎ����һ�K�Xӯ�࣬�@Ҳ���҂���(d��ng)Ҫُ�I������I(y��)(ӯ�����ȫ��ʾ)�ăr(ji��)��Ҫ��ُ�I���ݹə�(qu��n)(ӯ�����ʾ)�F��һ��������������R���x��һ����ƣ������L�ڶ��ԣ��҂��s�������@Щ������ʾ��ӯ���^�L���Y�����÷�ӳ�ڹ�˾����֮�ϡ�

�҂����ٴ���e��������(d��ng)�҂����������r(sh��)���҂��A������������L�ڹ̶����ʵĻ��A(ch��)֮�ϣ��҂���Ը�����Y�a(ch��n)ؓ(f��)�����^�����Y���ŗ��S�������˵�Ͷ�Y�C(j��)��(hu��)���mȻ��˱��ص������Еr(sh��)ʹ�҂��Ŀ�Ч�����c(di��n)�ۿۣ�����������(du��)����������ˡ�������cȫ�w�ɖ|����ؔ(c��i)�a(ch��n)�и��o�҂���؟(z��)�Εr(sh��)���@Ҳ��Ωһ���҂��е����ĵ�������

������(d��ng)�ֵ���Ը����(hu��)���ɖ|�Ļ��M(f��i)�팍(sh��)�F(xi��n)���҂�����(hu��)��?y��n)�Ҫ����Ķ�ǻ����S���I�����ҹ�˾�s�����˹ɖ|�L�ڵĽ�(j��ng)��(j��)���棬�҂���(hu��)������X��(d��ng)���ͺ��������Լ����Xһ���֔(j��n)������������ֱ���^��Ʊ�Ј���ɢ�I�M(j��n)��Ʊ�߂�һ�ӵăr(ji��)ֵ��

�҂��J(r��n)�鑪(y��ng)ԓ���ڙz�(y��n)�Y(ji��)�����҂��y(c��)ԇ�Ę�(bi��o)��(zh��n)�Ǻ�����������ÿһ�K�X�Ƿ��ܰl(f��)�]����һ�K�X���Ј��r(ji��)ֵ������Ŀǰ��ֹ�������_(d��)����(bi��o)��(zh��n)���҂���(hu��)��ÿ����һ��(g��)ѭ�h(hu��n)�����S����ֵ�ij��L���@�(xi��ng)Ŀ��(bi��o)���������y�_(d��)�ɡ�Ω���ڮ�(d��ng)�յ�������һ�Ӷ�Ľ�(j��ng)��(j��)�r(ji��)ֵ�r(sh��)���҂����п��]�l(f��)�Ў�عɣ��@�(xi��ng)ԭ�t�m���ڸ��N��r��������ُ�����_�Ј���ُ���������(w��)�D(zhu��n)�ə�(qu��n)���x���(qu��n)�c�D(zhu��n)�Q��(qu��n)��һ�ӣ��҂��^����(hu��)�`���ɖ|��(qu��n)�����r�£��ѹ�˾��һ�����u��(�@���ǰl(f��)���¹ɱ�����������x) ��

������ȫ������һ�N�������ҿ��ܕ�(hu��)�p����Ч���F(xi��n)�đB(t��i)�ȣ��Ǿ���:��Փ�r(ji��)��ߵͣ��҂��^����(hu��)���۲����������еĺù�˾��ֻҪ�҂��A(y��)�������܉�a(ch��n)��һЩ�F(xi��n)�����룬���҂�Ҳ��(du��)ԓ��˾�Ľ�(j��ng)�I�A�ӡ����Y�P(gu��n)ϵ�е����ġ��҂�ϣ����Ҫ�؏�(f��)�����Y�������e(cu��)�`��(d��o)���҂�Ͷ��μ�(j��)�Įa(ch��n)�I(y��)��ͬ�r(sh��)Ҳ��(du��)����ЩֻҪͶ������Y��֧�����ܸ��ƫ@����r�Ľ��h(�A(y��)�y(c��)ͨ����������֧�ֵ���Ҳ���\������������~����ش�Ͷ�Y�õ��ĽY(ji��)���ͺ���������ɳ�ϒ���һ��)���M����ˣ������ƵĹ����О�(ÿ݆������õ��ƁG��)�����҂������L(f��ng)���҂��������w�ĽY(ji��)���dɫһ�c(di��n)Ҳ��Ը�⻨����y��̎������

�҂���(hu��)�Խ^��(du��)���\�đB(t��i)�Ȍ�(du��)����ң����������P(gu��n)�u(p��ng)����I(y��)�r(ji��)ֵ�ĸ��N���c���档�҂���ԭ�t�Ǽ��O(sh��)�����λ�Ì�(du��)�{(di��o)�r(sh��)���҂�ϣ���㑪(y��ng)ԓ��֪�҂���������(sh��)���@���҂���(y��ng)ԓ�o��ģ����⣬���ڲ�������һ�Ҿ���ý�w�I(y��)�ļ��F(tu��n)���҂�؟(z��)�o���J�����ͬ�ӿ��^���_�Ę�(bi��o)��(zh��n)Ҫ���Լ����������҂�Ҫ����ͬ��һ�㣬�҂�����̹��(du��)��齛(j��ng)�I�ߵ��҂����f������ģ���?y��n)�һ��(g��)�ڌ�(du��)�����_�e�˵������һ����(hu��)���Լ�Ҳ�o�_�ˡ�

��̹��ԭ�tҲ���ȣ��Ǿ����҂��H�ڷ���Ҏ(gu��)��������(n��i)ӑՓ�҂�?c��)ڹ�Ʊ�ϵ��M(j��n)��������һ���îa(ch��n)Ʒ���̘I(y��)ُ����һ�ӣ��õ�Ͷ�Y�C(j��)��(hu��)�����������F���Һ����ױ��I�ã�����ͨ���҂�����(hu��)Ԕ��(x��)�f��Ͷ�Y��(x��)��(ji��)���@���������ѽ�(j��ng)���۵IJ���(��?y��n)��҂����п��ܕ?hu��)���I��)�c�����҂�Ҫ�I�M(j��n)�ģ����҂����J(r��n)���P(gu��n)��(b��o)��(d��o)���f: “�������u(p��ng)”���Еr(sh��)������(hu��)���J(r��n)���ѽ�(j��ng)�C��(sh��)��

�K�ڽY(ji��)���̗lʽ���f���������M(j��n)�е�1983������c(di��n)��ُ��Nebraska Furniture��Ҫ�ə�(qu��n)�Լ��҂��cRose Blumkinһ�ҵĽ����^��

ȥ�����ᵽ�S�ཛ(j��ng)�������ǰ����^��һЩ����ُ�����r(sh��)���҂�����Pascal��Ԓ: “��ʹ���뵽���еIJ��ҽԚw���ڴ�ҟo�����o�Ĵ���һ��(g��)���g��(n��i)”����������Ҫ�f:

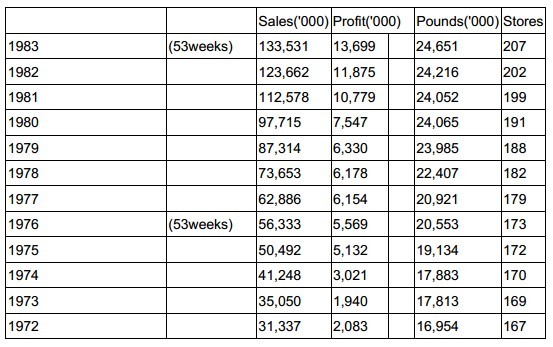

“PascalҲ��(hu��)����Blumkin̫̫�x�_�ǂ�(g��)���g”��s67��ǰ����(d��ng)Blumkin̫̫23�q�r(sh��)������һ�����f��߅�羯�l(w��i)���x���������������δ�����^��ʽ����(�BС�W(xu��)Ҳ�]��)��Ҳ����Ӣ�ģ��S�����������Ů��ÿ��������(f��)*�����ڌW(xu��)У���W(xu��)��ÿһ��(g��)�֣����W(xu��)��(hu��)��Ӣ�ģ��������u���S��������º���1937�꿿��ʡ�Ժ��ô��µ�500��������(sh��)�F(xi��n)��(m��ng)���_��һ�ҼҾߵ꣬���î�(d��ng)�r(sh��)ȫ�����Ҿ߽�������-֥�Ӹ�American Furniture Mart������֮������Nebraska Furniture Mart���������������������A(y��)�ڵĸ��N���y(Ҳ�������벻����)����500������қ]���κήa(ch��n)Ʒ��ؾ���(y��u)��(sh��)��ȥ��(du��)���Y���ۺ�(j��ng)�I�Ѿõ�ͬ�I(y��)�����������ڮ�(d��ng)�������YԴ�p�ĵ��M�r(sh��)��B̫̫(�@��(g��)��(g��)���̘�(bi��o)�ڴ�Omaha�^(q��)�c�ɿڿɘ��R��)�����Ѽ�������ֵ�X�Ė|��׃�uһ���ԾS�����u(y��)��

Omaha���������ڰl(f��)�F(xi��n)��B̫̫���Խo��͵ăr(ji��)��r(sh��)����(li��n)����Ҿ���̺���Sʩ����Ҫ��؛�oB̫̫�����������N��ͬ�ķ�������߀��ȡ��؛Դ��������r(ji��)������������浽��Ժ�`����ƽ������������A�����й�˾��**���_��֪���ȣ�������һ��(g��)�������ڷ�ͥ�О����C����ʹ�ԬF(xi��n)���Ѓr(ji��)��һ��(g��)���ۿۺ����������@�����Y(ji��)�����u��һ�l��̺�o���١�

����Nebraska Furniture һ��20�fƽ���յĵ��棬���N���~�s���_(d��)һ�|����ȫ���]���κ�һ�����ۼҾߵ���Աȵ��ϣ������u�ļҾߡ���̺�c�����Ʒ��Omaha���������I(y��)������߀�ࡣ

��(d��ng)�҂�?c��)��u(p��ng)��һ�ҹ�˾����I(y��)�r(ji��)ֵ�r(sh��)���ҳ�����(hu��)���Լ�һ��(g��)���}: “���O(sh��)���������Y���c�˲ŕr(sh��)����Ը��Ը����@�ҹ�˾����”���Ҍ�Ը�ʹ����ˤ��Ҳ��Ը��B̫̫���市����������ُ��һ�ף���(j��ng)�I�M(f��i)�õ͵��丂����(du��)���붼�벻���ij̶ȣ�Ȼ���ٌ���ʡ�µ�ÿһ���X�����o���ˣ��@��һ�������е���I(y��)�������ڞ�͑�(chu��ng)��r(ji��)ֵ���D(zhu��n)���錦(du��)�����ߵĽ�(j��ng)��(j��)����Ļ��A(ch��)�ϡ�

B̫̫�{�����հ�h(yu��n)���c�������ؿ����K�ڛQ����ȥ����۹�˾�o�҂����Ҍ�(du��)�@��(g��)�����c���I(y��)�����p�˔�(sh��)ʮ�꣬��������(g��)���ܿ���ö�����B̫̫���]���R�ϻؼ���Ϣ��ͬ�����f��ʧȥ��־���෴�����Գ��m(x��)��(d��n)�ι�˾��ؓ(f��)؟(z��)�ˣ���ÿ�����춼�����u���������N�۵�̺�����������L��һ��(g��)�˵ĘI(y��)�������Դ������������ۘI(y��)�ߡ��҂�һ���I�¾ųɹə�(qu��n)��ʣ�µ�һ����ԭ�й�����˾�ļ���ɆT���У���߀�A(y��)��һ�ɵ��J(r��n)ُ��(qu��n)�o�Н��������p�ˡ�

�z���W(xu��)�ґ�(y��ng)�ú��о�Blumkin�����ν��ܳɞ郞(y��u)��Ľ�(j��ng)����?Louie Blumkin- B̫̫�ă��ӓ�(d��n)��Nebraska Furniture �Ŀ���(j��ng)�����кö����ұ����J(r��n)������ļҾ��c�����Ʒ����Ѳ�ُ�ߣ����f��?y��n)�������õ��ώ�����B̫̫�t�f�����(y��u)��ČW(xu��)�������ߵ��f����ȫ���_��Louie ��������(g��)���ӽ��^����Blumkin���僞(y��u)��Ĺ����������ڊ^�����c����Ҫ����ֱ���˸����|(zh��)��������(sh��)���Dz��e(cu��)�ĺϻ��ˣ��ܸ��d���c����һ�������

1983�깫˾�ă�ֵ��ԭ��ÿ��737��Ԫ���ӳɞ�975��Ԫ���s���L32%�����҂���δ�ц�һ��ȵĔ�(sh��)�ֱ��F(xi��n)����̫�J(r��n)�棬�����]��ʲô����Ҫ����I(y��)��ӳӯ������g�c�����@��̫ꖹ��D(zhu��n)�����ڄ��ϵ�̖(h��o)�������҂����h�����������һ���ځ��u(p��ng)����I(y��)���w�ı��F(xi��n)��������ƽ������Ҫ��������I(y��)ƽ�����ò�r(sh��)����Ҫ�_ʼע����(����Goethe���^�쵽�ģ����r(sh��)Ҫע���҂�������Ľ�ጣ��fһҪ��ʧ���ˣ���ጵ����ɿ��ܕ�(hu��)��һ���)

�ڬF(xi��n)�н�(j��ng)�I�A���^ȥʮ��������ڃ�(n��i)������r(ji��)ֵ��19��Ԫ���ӳɞ�975��Ԫ���s��22.6%���(f��)�ϳ��L�ʳ��L���������҂��F(xi��n)�е�Ҏ(gu��)ģ��δ�����ܟo��֧���@ô�ߵij��L�ʣ����ŵ�������x��ȥ��(d��ng)�I(y��)��(w��)�T���ǔ�(sh��)�W(xu��)�ҡ��҂�֮�����x����r(ji��)ֵ(�mȻ���������Λr�����)����?y��n)����Ǻ����?n��i)���r(ji��)ֵ���L(�@��������Ҫ��)��һ�N���ص������������ʽ�����ĺ�̎�Ǻ�����ȥӋ(j��)���Ҳ��������^ȥ������(n��i)���r(ji��)ֵ�������菊(qi��ng)�{(di��o)�@������(sh��)�Ͼ��н�Ȼ��ͬ�����x��

����r(ji��)ֵ�Ǖ�(hu��)Ӌ(j��)���~��ϵӛ��Y���c�۷eӯ���ؔ(c��i)��(w��)Ͷ�룬��(n��i)���r(ji��)ֵ�t�ǽ�(j��ng)��(j��)���~���ǹ�Ӌ(j��)δ���F(xi��n)��������۬F(xi��n)ֵ������r(ji��)ֵ�܉���V���ѽ�(j��ng)Ͷ��ģ���(n��i)���r(ji��)ֵ�t���A(y��)Ӌ(j��)���������@�õġ�����~�ܸ��V��֮�g�IJ�ͬ�����O(sh��)�㻨��ͬ���X������(g��)С���x����W(xu��)������(g��)С���Ď���r(ji��)ֵ�������ČW(xu��)�M(f��i)��һ�ӵģ���δ�����@�õĻ؈�(b��o)(����(n��i)���r(ji��)ֵ)�s��һ���㣬�����㵽�������ĺÎױ�������Ҳ����ͬ����r(ji��)ֵ�Ĺ�˾���s�н�Ȼ��ͬ�ă�(n��i)���r(ji��)ֵ��

������1965���(hu��)Ӌ(j��)��Ȅ��_ʼ�ɬF(xi��n)�н�(j��ng)�I�A�ӽӹܕr(sh��)���䎤��r(ji��)ֵ��ÿ��19�������@�����䌍(sh��)�H�ă�(n��i)���r(ji��)ֵ�����^�Ď���r(ji��)ֵ��Ҫϵ����Щ�o��ٍȡ�����(b��o)��ļ����O(sh��)��������ͺñ��nj�������(j��ng)�M(f��i)�[�ڲ���(hu��)�x���ĺ�������һ�ӡ�

������҂��ă�(n��i)���r(ji��)ֵ���Ѵ����Խ����r(ji��)ֵ����Ҫ��ԭ���Ѓ��c(di��n):

(1)��(bi��o)��(zh��n)��(hu��)Ӌ(j��)ԭ�tҪ���҂����U(xi��n)�ӹ�˾�����еĹ�Ʊ���Ѓr(ji��)ӛ��ڎ����ϣ���������˾���݅s�Գɱ��c�Ѓr(ji��)��ͷ�Ӌ(j��)�㣬��1983��מ�ֹ�����ߵ��Ѓr(ji��)���^����r(ji��)ֵ�ж�ǰ��ǧ�f�������ǧ�f����֮�࣬���^�IJ����ڃ�(n��i)���r(ji��)ֵ��һ���ݣ�����������Ӌ(j��)�㎤��r(ji��)ֵ֮��(n��i)��

(2)����Ҫ���ǣ��҂������еĎ���I(y��)��������Ľ�(j��ng)��(j��)���u(y��)(��(sh��)���ǰ����ڃ�(n��i)���r(ji��)ֵ֮��(n��i)��)���h(yu��n)����ӛ�d�ڎ��ϵ����u(y��)��

���u(y��)�����ǽ�(j��ng)��(j��)�ϻ��Ǖ�(hu��)Ӌ(j��)�ϵģ���һ�(xi��ng)���ص��n�}����(sh��)����Ҫ�ȬF(xi��n)������(b��o)��߀Ҫ����ĕr(sh��)�g��ጣ�����(b��o)����ĸ�����P(gu��n)���u(y��)���䔂�N��Ҏ(gu��)���c�F(xi��n)��(sh��)������ጞ�ν�(j��ng)��(j��)���c��(hu��)Ӌ(j��)�ϵ����u(y��)��(sh��)��ͨ���Ǵ���ͬ��

�mȻ�����˽����u(y��)���䔂�N����һ�ӿ����^�úܺã�����(du��)���о�Ͷ�Y�ČW(xu��)����(j��ng)����Ҳ�ã��s�б�Ҫ�˽����gЩ�IJ�ͬ���ҬF(xi��n)�ڵ��뷨�c35��ǰ�n������Ҫ��ҕ��(sh��)�|(zh��)���Y�a(ch��n)��Ҏ(gu��)����Щ��Ҫ�п���(j��ng)��(j��)���u(y��)�Ĺ�˾�������������@���D(zhu��n)׃����(d��ng)����ƫҊ�mȻʹ��Ͷ���^�ٵ�Ҳ�����S��Ͷ�Y�ϵ���������Qflying:�ͷ��ص��M(j��n)����

�P��˹�l(f��)�F(xi��n)���}���ڣ����y�ĵط�������Ҫ�����^�������Δ[Ó�f�е��ʣ��ҵķ���(y��ng)���^����һ���������ڽ��ҵ��ώ�һֱ�ԁ������������࣬�����̵Ľ�(j��ng)�v��ֱ�ӻ��g�ӵ��Ҍ�(du��)�������u(y��)���H��\(y��n)��������(sh��)�|(zh��)�Y�a(ch��n)�Ĺ�˾���кøС�

�ҽ��h��Щ��(du��)��(hu��)Ӌ(j��)�������~����(hu��)�X�ø�ð�Ҍ�(du��)���u(y��)�Ľ�(j��ng)��(j��)�r(ji��)ֵ���dȤ�����x�x��䛣�����Փ�㿴������䛣�Charlie����һ���J(r��n)�鲨���ē��бȎ���r(ji��)ֵ���߽�(j��ng)��(j��)�r(ji��)ֵ�����u(y��)��

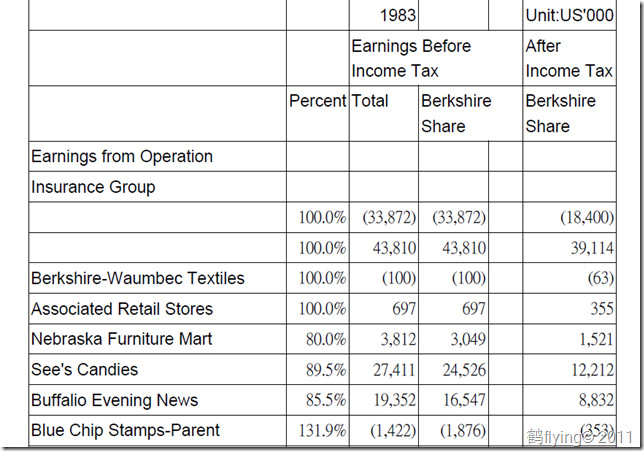

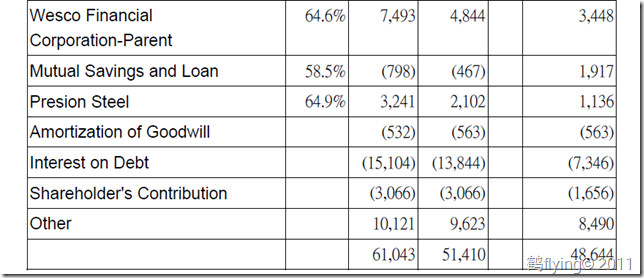

�±��@ʾ���������ո���(g��)��˾�ֹɱ�������ʾ����ӯ�����Ҫ��Դ��������(g��)��˾�Y�����Ópʧ���������ڃ�(n��i)���DžR�����±���� “�ь�(sh��)�F(xi��n)�����Cȯ����”һ��(�҂��J(r��n)���һ��ȵij����Cȯ���ò��o̫�����x����ÿ��ӿ���Ӌ(j��)�Ĕ�(sh��)�օs�ஔ(d��ng)��Ҫ)���������u(y��)�Ĕ��N�t�Ԇ�һ�ֶ�������ʾ���mȻ������ʾ�ķ�ʽ�cһ�㹫�J(r��n)��(hu��)Ӌ(j��)ԭ�t���M��ͬ�����ēp�攵(sh��)�օs��һ�µ�: ������1982�겨���ē���Blue Chips Stamps 60%�Ĺə�(qu��n)��������1983���°����@��(g��)�������ӵ�100%����Blue Chips�֓��� Wesco ؔ(c��i)��(w��)��˾ 80% �Ĺə�(qu��n)���ʲ������g�ӓ���Wesco�Ĺə�(qu��n)����48%���ӵ�80%��

���^Wesco�����I(y��)��(hu��)��Charlie�Ĉ�(b��o)����ӑՓ������1983�����Louie Vincenti�ɞ�Wesco�Ķ����L��Louie�������w�������P(gu��n)ϵ��77�q��o(j��)���ݣ��Еr(sh��)��������ֻ�ǽ�ڣ�����Louie�@����r�_����(sh��)������(sh��)����һλ�ܳ��Ľ�(j��ng)���ˡ�

GEICO���e����ϵ����ԓ��˾���҂��������ɖ|�����I���Լҹ�Ʊ����(j��ng)�^�I�غ��҂����еĹə�(qu��n)�����ԾS�ֲ�׃������(g��)�u�عə�(qu��n)���^���䌍(sh��)�����ǰl(f��)�Ź���һ�ӣ�����(g��)�ˣ�������I(y��)�յ������Č�(sh��)�H(li��n)���6.9%�^�Y�����ö���28%�͵��S�࣬��ǰ�߿���˾�ɖ|�@�ø�����(sh��)�|(zh��)���档����ʹ��ǰ���e��������Ӌ(j��)�㣬�҂�?c��)?983���GEICO���յ��ĬF(xi��n)�����߀���h(yu��n)�����҂���������ٍ����ӯ�࣬��˲�Փ�ĕ�(hu��)Ӌ(j��)��(j��ng)��(j��)�ĽǶȁ��f�����@�(xi��ng)�~������Ӌ(j��)��ӯ�ஔ(d��ng)�������m��(d��ng)Ҳ���^�ˣ������ڽ��~�^����������҂������e�����f����

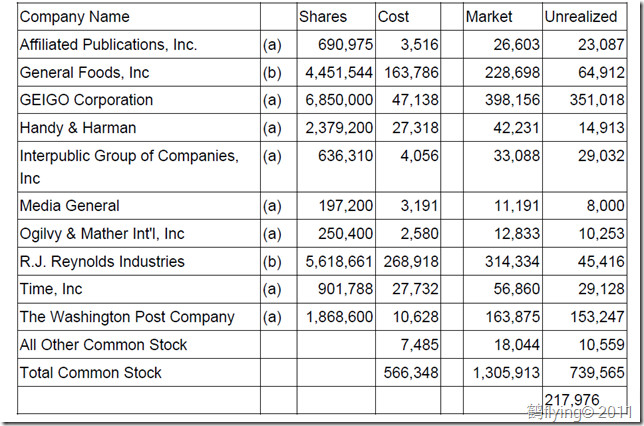

ǰ�����V����҂�ӯ��ā�Դ��������Щ���߿��ƙ�(qu��n)�Ĺə�(qu��n)Ͷ�Y���յ��ĬF(xi��n)����������s��������Щδ������ӯ�࣬���L�ڶ��ԣ��@Щӯ��K����ӳ�ڹ�˾�Ĺ�Ʊ�Ѓr(ji��)֮�ϣ��������ĵă�(n��i)���r(ji��)ֵ����(hu��)���S�����ӣ��mȻ�҂��ijֹɲ�һ�����F(xi��n)һ�£��Еr(sh��)�҂�ʧ�������Еr(sh��)�s��(hu��)�҂��@ϲ����Ŀǰ��ֹ����r���҂���(d��ng)���A(y��)�ڵ�߀Ҫ�ã����Á��f��������a(ch��n)�����Ј��r(ji��)ֵҪ�Ȯ�(d��ng)���҂�������ÿһ�K�X߀Ҫ�ߡ�

�±��@ʾ��1983����҂����в��߿��ƙ�(qu��n)�Ĺə�(qu��n)Ͷ�Y�����еĔ�(sh��)�ְ����������c80%Wesco�ę�(qu��n)�棬ʣ�µ�20%�����Կ۳�:

����Ŀǰ�ֹ���r�c�����l(f��)����(�۳�ȥ��GEICO�l(f��)���e����������)�҂��A(y��)����1984�ꌢ�յ��s��ǧ�Ű��f����ĬF(xi��n)�������������δ��l(f��)�ŵ�ӯ���Ӌ(j��)���_(d��)����ǧ����f���mȻ�@Щӯ����(du��)��˾���ڵĹɃr(ji��)������(hu��)��̫��Ӱ푣����L�ځ��f�K���@�F(xi��n)������

ˮţ�����(b��o)

������Ҫ����һ�c(di��n)���҂���˾�����Q��ˮţ�����(b��o)��˾�������l(f��)�еĈ�(b��o)�����Q���ԏ�һ�����ǰ�_ʼ�l(f��)�����(b��o)�_ʼ���s��ˮţ������

1983�깫˾�s�Գ��^ԭ���O(sh��)��10%�Ķ������ʣ���Ҫ�Ѓ��(xi��ng)ԭ��:(1)�ݵ����ö���ǰ��̝�p�۵ֶ�׃�ú���(2)ÿ����?d��ng)�ˢ�ɱ�ͻȻ���?���^������r������ȫ�෴)

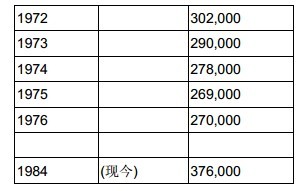

�mȻˮţ�����ī@����r��һ�������f���F(xi��n)ƽƽ������������ˮţ�Ǯ�(d��ng)?sh��)صĽ?j��ng)��(j��)�c�N�ۭh(hu��n)�����@�N���F(xi��n)�s�Dz����������ع��I(y��)�ۼ���������IJ�����_ʹ��(d��ng)?sh��)ص�һ���ݽ?j��ng)��(j��)���(d��ng)�ܵ���(chu��ng)���ҏ�(f��)�K������һ�������亦����(d��ng)?sh��)صĈ?b��o)��Ҳ�o�����⣬�l(f��)����������䣬�S���I(y��)�߱��Ȅh�p����������(y��ng)�����@�N��?j��ng)r�£�ˮţ�����s����һ�(xi��ng)����-��(du��)��Ľ��̶ܳȣ����B��(ָÿ��ÿ��(g��)��^(q��)��ُͥ�Iԓ��(b��o)�ı���)���҂��ı����ஔ(d��ng)�ߣ���1983�����ֹ��ǰ���꣬ˮţ�����߾�ȫ��һ�ٷ�����(b��o)���ĵ�һλ(�@�(xi��ng)����ϵ����ͨ���{(di��o)������ճ����]�����a����) ��

�ڽ�����^������֮ǰ����һ�c(di��n)���Ҫ�f���������S������ͬ�r(sh��)�l(f��)�Ѓɷ݈�(b��o)�����t��B��һ����(hu��)��ֻ�l(f��)��һ�ݵij��У���ˮţ��߀�͵��S�࣬�M����ˣ������S������һ�ٴ��ߓ��І�һ���У���ˮţ�Dz�������ǰé�����h(yu��n)�����S��ȫ���պ���������?q��ng)?b��o)��

���������հ沿�ݣ�ˮţ�ǵĝB�ʸ��D�M(j��n)ǰ��������ijЩ���(b��o)߀����һ����ʮ��(g��)�ٷ��c(di��n)�����@������һ�_ʼ����˵ģ��±���ʾԓ��(b��o)��1977ǰ�����c�F(xi��n)�ڰl(f��)�����ı��^����ˮţ�����l(f��)�е�����?q��ng)?b��o)ԭ����Couier-express(��(d��ng)�r(sh��)ˮţ����?q��ng)?b��o)߀δ�l(f��)������?q��ng)?b��o))���F(xi��n)�ڮ�(d��ng)Ȼ��ˮţ����?q��ng)?b��o)��:

�҂��J(r��n)��һ�݈�(b��o)���ĝB����ԓ�I(y��)��(qi��ng)����һ�(xi��ng)��Ҫָᘣ��V����������һ�҈�(b��o)������ijһ�^(q��)���ИO�ߝB�ʵ�Ԓ�����ܰl(f��)�]�O�ߵĽ�(j��ng)��(j��)Ч�棬����(du��)�����B�ʺܵ̈́t�o������̫��ďV������

���҂��J(r��n)��������(g��)ԭ��ʹ��ˮţ����?q��ng)?b��o)�V�鮔(d��ng)?sh��)��������ܣ����еڶ��c�������ܽ�ጞ��ˮţ������?q��ng)?b��o)��(hu��)�Ȯ�(d��ng)�r(sh��)ͬ�r(sh��)�l(f��)�е�Couier-express���ܚgӭ��ԭ��:

(1)��һ�c(di��n)�cˮţ����?q��ng)?b��o)����o�P(gu��n)��ˮţ�Ǿ��������(d��ng)������(du��)�^�ͣ���(w��n)���ľ���(du��)�ڮ�(d��ng)?sh��)���^(q��)��(w��)������������P(gu��n)�ģ�Ҳ��ˌ�(du��)��(d��ng)?sh��)ص^(q��)�Ԉ�(b��o)�����ڵ��������dȤ��

(2)ԓ��(b��o)�L���ɂ�������Alfred Kirchhofer�I(l��ng)��(d��o)���Ծ�Ʒ�|(zh��)�c�������^�����Q������Murray Light�^�в�����֮���@��(du��)���҂��܉�ɹ���(zh��n)��Courier-express�ļ��Ҹ����O����Ҫ�����]������?q��ng)?b��o)��ˮţ����?q��ng)?b��o)���ܟo���������

(3) ˮţ����?q��ng)?b��o)��������һ�㣬�����d������������1983���҂���������(News Hole)�������������ǏV�棬�sռ���^һ��(�������A��(b��o)�IJ���) �����҂���֪����������(d��ng)?sh��)ص^(q��)�Ĵ��(b��o)֮�У�ֻ��һ�ҵı����dz�Խ�҂��ģ��mȻ�]�о��w���_�Ĕ�(sh��)�֣���һ���Ӌ(j��)��ƽ�������s����ʮ�ף��Q��֮���҂��ṩ��������������ͬ�I(y��)߀Ҫ����25%����(sh��)���S��������(n��i)���ǽ�(j��ng)�^���İ��ŵģ���Щ����I(y��)�ߞ�����߫@��������h�p�����棬���҂��s��Ը���������(ji��n)�������҂�����ֻҪ�úõ����c���ṩ�S��������(n��i)�ݣ����nj�(du��)�x�����ķ���(w��)�����x�ߌ�(du��)�҂��������ҕҲ���D(zhu��n)���ɘO�ߵĝB�ʡ�

�H��ˮţ����?q��ng)?b��o)����O�߸�����������ROP (��(b��o)�������ϵďV���c�A��(b��o)�ďV�����ı�)�s���y�������ӵĿ��g���mȻ�҂�?c��)?983���д�����L���V��t��(sh��)�ɾŰٶ��f���Ӟ�һǧ���ٶ��f���I�Մt��360�f���L��810�f��Ԫ�����ӷ����cȫ�������^(q��)��������҂���Case���f������Courier-expressͬ�r(sh��)�P(gu��n)�]�tҕ�Ӹ߹���

ƽ�Ķ�Փ����V���Ɉ�(b��o)�������Ƶ��A��(b��o)��(du��)�҂����f��ؓ(f��)��Ľ�(j��ng)��(j��)Ӱ푣��A��(b��o)�������^�ͣ���������������ͬ���f��ʽ�ĸ�����������ROP�t��(sh��)�Ĝp���B��ʹ��������������p��(��?y��n)�������횾S��һ������) ���M(j��n)���p�ٌ�(du��)�x�ߵČ�(sh��)���ԡ�

Stan Lipsey�����н���Henry Urban�ɞ�ˮţ����?q��ng)?b��o)�İl(f��)���ˣ�Henry����?q��ng)?b��o)��l(f��)�����հ���挦(du��)�V��c�pʧ�ĻҰ��r(sh��)�ڏ�δ�˿s����(d��ng)�r(sh��)�@�(xi��ng)�Q���ܵ��S�ஔ(d��ng)?sh��)���ͬ�I(y��)�|(zh��)�ɣ���Henry���ܵ�ˮţ����?q��ng)?b��o)���ІT����Ҳ�������c Charlie�ľ��أ�Stan��Henry��1969�����鲨���Ĺ���������(du��)��ˮţ����?q��ng)?b��o)�ľ����l(f��)�еĴ�С��(w��)�H�텢�c�����ı��F(xi��n)�o�c���ȡ����Qflying:��(b��o)�����ǂ�(g��)�r(sh��)���ǎ���һ�N�Ŕ��ИI(y��)��

ϲ˹�ǹ��Ľ�(j��ng)�I���F(xi��n)���f�����������п��F����(w��n)�̵Ŀ͑����A(ch��)�c�����A�ӣ������ϲ˹�����ɂ�(g��)�ش���y�}����������������һ��(g��)���ҵ���Q�ķ������@���}�c�ɱ����P(gu��n)�����^����ָԭ�ϳɱ����mȻ�҂�������ͬ�I(y��)��ԭ�ϳɱ��^�ߣ������@�N��r�෴�ĕ�(hu��)�҂�������(hu��)�����d����(sh��)��ԭ�ϳɱ����҂��^�o�����Ƶģ���?y��n)鲻�܃r(ji��)�����׃�����҂���ʹ�ýԌ����ϵȵĵ�ԭ�ϣ��҂�ҕ�a(ch��n)ƷƷ�|(zh��)������Ҫ��һ�c(di��n)��

���������ɱ��s���҂������Կ��Ƶģ����^���}�s�����@���ϣ��҂��ijɱ�(��ÿ���������λ����������ԭ�ϳɱ�)���ӵ��ٶ��h(yu��n)����һ����r(ji��)ˮ��(zh��n)����ҪŤ�D(zhu��n)�F(xi��n)�ڵĸ����ӄ�(sh��)�c�@��Σ�C(j��)�����ͳɱ��^��(du��)�����Ҫ�ԣ���������ׂ�(g��)�£��ɱ����ܵ���Ч���ƣ�����1984��ijɱ������ʌ���(hu��)����ͨ؛��Û���@����Դ�����҂��cChuck��������µĽ�(j��ng)�(y��n)������҂��I��ϲ˹�ԁ�������ؓ(f��)؟(z��)�������ı��F(xi��n)����ͬ�±�һ����Ŀ����:

�҂����R����һ��(g��)���}�����ϱ��пɿ��������҂�?c��)ڌ?sh��)�H�۳����ǹ�����(sh��)ͣ����ǰ����(sh��)���@���@��(g��)�ИI(y��)�ձ����������y��ֻ���^ȥ�҂��ı��F(xi��n)���@��(y��u)��ͬ�I(y��)�����^�F(xi��n)�څsһ�ӑK���^ȥ������҂�ƽ��ÿ�ҷֵ��u�����ǹ���(sh��)��(sh��)�ϟo���׃�����M�ֵܷꔵ(sh��)��������(���N���M(f��i)����ͬ������)����(d��ng)Ȼ�I�I(y��)�~���҂�����{(di��o)�q�ۃr(ji��)�������S�࣬���҂��J(r��n)�����һ�ҵ꽛(j��ng)�I��Ч�Ę�(bi��o)��(zh��n)����ÿ�ҷֵ��u���ǹ�����(sh��)�����N���~��1983��ƽ��һ�ҵ���N�����p����0.8%�����^�@����1979����^�õı��F(xi��n)�ˣ���Ӌ(j��)�Ľ����s�_(d��)8%�����wӆُ��(�sռ���w�N�۵�25%)�ڽ�(j��ng)�^1970������L�߷����ͣ����ǰ��

�҂����_���ֵ��c���wӆُ���N�����o��������Ҫ���ܵ��҂���ӆ�r(ji��)����߀�Ǿ���ʒ�l�����҂����Ј�ռ����̫�ߵ�Ӱ푣����^1984���҂��{(di��o)�q�ķ����^��������غͣ�ϣ���������λ��(b��o)����N������������ӣ����^�҂��s�o�κ�����(j��)�ܱ��C�@�N��rһ���l(f��)����

�����N���Ć��}��ϲ˹���ж��(xi��ng)����Ҫ�ĸ�����(y��u)��(sh��)�����҂���Ҫ���N�۵^(q��)-�������҂����ǹ������M(f��i)����ƫ�ۣ���������Ը���ö�������ăr(ji��)�X������(�ǹ�����ͬ��Ʊһ�ӣ��r(ji��)���c�r(ji��)ֵ��������ͬ���r(ji��)����ָ���������ģ����r(ji��)ֵ�s��ָ�����õ���) ���҂�?n��i)���ֱ�I�����(w��)��Ʒ�|(zh��)���҂��Įa(ch��n)Ʒһ�Ӻã��H���N�ĵķ���(w��)�ˆT�����b�ϵ��̘�(bi��o)һ�ӣ���һ�ҹ��ö�ǧ������(ji��)�ԆT������I(y��)���f�����Dz������k���ģ��@��Ҫ?d��)w����Chuck�c����ͬ�ʵ�Ŭ�����������҂�?c��)?984��H���{(di��o)���r(ji��)�������A(y��)������ȵī@��ֻ�c�����ஔ(d��ng)��

�҂��������˽�(j��ng)�I���U(xi��n)�I(y��)�⣬߀���@�(xi��ng)�a(ch��n)�I(y��)�������Ͷ�Y��λ�����@Щ�ɱ������Q�ߵ��I(y��)���佛(j��ng)�I�ɹ��@����Ҋ�ĺܑK��������Щ���ܱ��˿��ƵIJ��ݣ���GEICO���F(xi��n)�ܳ����ű�������(g��)���F(tu��n)��(j��ng)�I����t�����]�e(cu��)�����������ȫ���_������ǰ�ҷ��µ��e(cu��)�`����������T���ˡ�

����(g��)�a(ch��n)�I(y��)���±���ʾ���ѵ����˺Îׂ�(g��)���^:

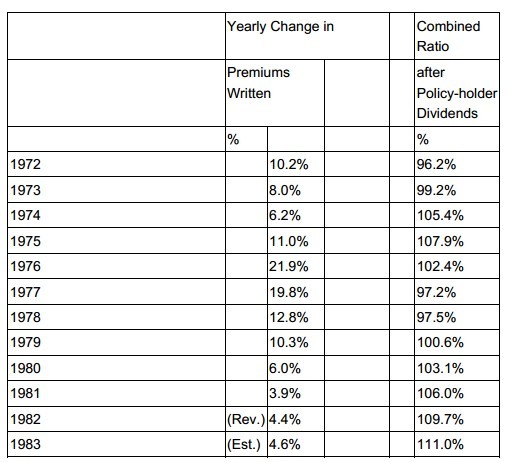

�҂��Լ���Combined Ratio��121���������Mike Goldberg�Խ���ؓ(f��)؟(z��)���U(xi��n)�I(y��)�Ľ�(j��ng)�I�������@��(g��)�C��ɽ�Ľ��o������Q��Ҫ�ȱ����H��̎��Ҫ���úõö��ˣ�Ȼ�����ҵ��ǣ����U(xi��n)�@�ИI(y��)ǰ���ں��L���mȻ��I(y��)�����c�ˆT���S�r(sh��)���M(j��n)������Ч���s�Ҫ�ஔ(d��ng)�L��һ�Εr(sh��)�g�����@�F(xi��n)��(��(sh��)���҂��Ϳ��@�c(di��n)��Ͷ�YGEICO�ϣ�ٍ�˺ܶ��X���҂������ڹ�˾�I�\(y��n)Ч�������@�F(xi��n)֮ǰ����һ���A(y��)��) ������Ŀǰ�ľ�����(sh��)�����҃�����ǰֱ��ؓ(f��)؟(z��)�I�\(y��n)�r(sh��)��ͱ�µăE�ӡ����ԱM�����w���F(xi��n)���ѣ����������Ў�λ��(j��ng)���˱��F(xi��n)�ܳ���Roland���I(l��ng)��(d��o)��National Indemnity��ͬ�I(y��)��(du��)��һƬ�K���r(sh��)��һ֧��(d��)�㣬��Tom��Coloradoչ¶�^�ǣ��҂����f���ڵ����ˡ�

�����҂�?c��)��ٱ��U(xi��n)�I(l��ng)��ı��F(xi��n)�O����S������(sh��)���҂�ϣ���܉��ٸ����SһЩ�����@��Ͷ�����ஔ(d��ng)ע�سб����L�ڵĂ����Դ_���䌦(du��)֮�����ij��Z���Ԍ�(sh��)�F(xi��n)���@һ�c(di��n)���������ṩ��(ji��n)��(sh��)��ؔ(c��i)��(w��)��(sh��)��ʹ�҂��ɞ�͑���ه�����x���@������ā�Դ��Ҫ�ǽK���r��(Structured Settlement)���p��Ո(q��ng)����ÿ�¶����I(l��ng)ȡ�r���M(f��i)ֱ���K������һ�νo�����@��(du��)Ո(q��ng)���߁��f�����ܶ��x�ϵă�(y��u)�ݣ�Ҳ�ɱ���һ���Ӱ��r����þ��⣬ͨ���@Щ�����˽ԇ�(y��n)���������Էִνo���ɴ_��������(sh��)ʮ�����ʳ�o�ݣ����P(gu��n)���@�c(di��n)�҂����J(r��n)����ṩ�o�c���ȵı��ϣ��]�������ٱ��I(y��)�ߣ���ʹ���Y�a(ch��n)���ۺ��б��҂�����(ji��n)��(qi��ng)��ؔ(c��i)��(w��)��(sh��)����

�҂�Ҳ���^���S���������(ji��n)��(qi��ng)��ؔ(c��i)��(w��)��(sh��)�����ɳ�������Ը���D(zhu��n)��pʧ�r����(zh��n)��Ĺ�˾�����@�(g��)���У����U(xi��n)��˾һ�θ��o�҂�һ��P�X���ԳГ�(d��n)δ������(��һ��)����R�ēp���r������(d��ng)Ȼ����(du��)��������Ҫί���ˌ�(du��)��δ����ȵ�ؔ(c��i)��(w��)��(sh��)�������ģ����@һ�c(di��n)���҂��ĸ��������@��(y��u)��ͬ�I(y��)��

ǰ�����(xi��ng)�I(y��)��(w��)��(du��)�҂����ԘO�ߝ���������?y��n)��������?gu��)ģ�c�A(y��)Ӌ(j��)�ɮa(ch��n)����Ͷ�Y������҂��e������N�ɿ�������Combined Ratio ������ʾ���@���(xi��ng)�I(y��)��(w��)����National Indemnity��Don ؓ(f��)؟(z��)��

GEICO��1983��ı��F(xi��n)֮�ã���̶ȸ��҂��Լ��ƹܵı��U(xi��n)�I(y��)��ŵij̶�һ�ӣ���ͬ�I(y��)ƽ��ˮ��(zh��n)111��ȣ�GEICO�ڼ�Ӌ(j��)�A(y��)������o�����Ĺ�����Ĕ�(sh��)�֞�96�����@֮ǰ�ҏIJ��J(r��n)�����܉���F(xi��n)�����֮�ã��@��Ҫ?d��)w���ڃ�(y��u)������I(y��)�����c��(j��ng)�I�A�ӡ�

Jack�cBill�ڳ��N����һ؞�S�������õļo(j��)��(���а�������Ҫ���m��(d��ng)?sh��)ؓ(f��)pʧ��(zh��n)������)��������Ŭ�������I(y��)���_չ�гɫ@���˻؈�(b��o)������Ͷ�Y���T��Lou Simpson���@����(g��)�˽M���˱��U(xi��n)�I(y��)�ĉ�(m��ng)���(du��)�顣

�҂�����GEICO��s����֮һ�Ĺə�(qu��n)���������s���ж��|��ǧ�f�ı��M(f��i)���������s���҂��������е�߀��80%�����Կ����@ô�f�҂����е���ȫ���(y��u)�|(zh��)�ı��U(xi��n)�I(y��)��(w��)�����@���������҂��Ͳ�����M(j��n)���еı��U(xi��n)�I(y��)��(w��)��

���˳�����ʲô�����IJ��ָ����Ĺ�Ʊ�����@��(g��)���}ͨ���ǽ������@��(g��)��(d��ng)������(hu��)��(du��)�ɖ|�����ļ��O(sh��)���A(ch��)֮�ϣ����^�҂������J(r��n)ͬ�@�c(di��n)���Ҹ��V���ʲô��

�҂���һ��(g��)Ŀ��(bi��o)��ϣ�������ĵĹɃr(ji��)���c�䱾����еă�(n��i)���r(ji��)ֵ�������P(gu��n)(Ո(q��ng)ע���Ǻ����������P(gu��n)������ȫһ�£���?y��n)����һ�㿃�?y��u)��˾�ĹɃr(ji��)�h(yu��n)�����������r(ji��)ֵ��Ԓ��������Ҳ���y�������) ����һ��(g��)��˾Ҫ�S�ֺ����ĹɃr(ji��)����������Ĺɖ|�кܴ��P(gu��n)ϵ������˾�Ĺɖ|�c���ڵ��I����Ҫ���ǻ��ڷ����Ի���w�Ե�Ͷ�Yԓ��˾��Ʊ���t��˾��Ʊ���(hu��)���r(sh��)���F(xi��n)���x�V�ăr(ji��)���������˸��(hu��)��(d��o)�������ăr(ji��)���@�N�Ը������������҂��I�u������˾�Ĺ�Ʊ�����҂��M�������@�N��r��������մ��߅����(hu��)��(du��)���ɖ|������������

���y�_����˾�ɖ|�ԾS�ָ�ˮƽ��A̫̫�����Լ�ϲ���x���䂀(g��)�˵��İ��ļ�Ͷ�Y�M�ϣ��κ��˶����I�κι�Ʊ���]���κι�˾������������w��(w��n)���ȡ����¸л�����Ʒζ���Y�x���|�����Թɖ|��(y��u)���W(xu��)��������һ�(xi��ng)�����ܵ��΄�(w��)��

�����¶��ԣ��҂��X�ÿ��^�����ͨ��˾��(j��ng)�I�܌W(xu��)���������S�փ�(y��u)�|(zh��)�Ĺɖ|Ⱥ�����_(d��)�����ҺY�x��Ŀ�ġ�����һ����(bi��o)���脡��������(hu��)������һ���ԓu�L����̖(h��o)�ٵ��ݳ���(hu��)���F����(hu��)������ͬ���^��Ⱥ�����p���mȻ�κ��˽Կ������IƱ�M(j��n)������ͬ���^����������c��ͨ���҂�ϣ���܉��������J(r��n)ͬ�҂���(j��ng)�I�����c�����Ĺɖ|(һ����Ҫ�����f����Щ���J(r��n)ͬ���h(yu��n)�x�҂�)�҂�ϣ����Щ�A���L��Ͷ�Y�Ұѹ�˾��(d��ng)�����Լ��I(y��)һ�ӿ����Ĺɖ|�����҂��������ҕ���ǹ�˾�Ľ�(j��ng)�I�ɹ����Ƕ��ڵĹɃr(ji��)����(d��ng)��

�����@�(xi��ng)���|(zh��)��Ͷ�Y�ˌ��ژO�ٔ�(sh��)�����҂��s���в��٣������Ŵ����90%(�������ܳ��^95%)�Ĺɖ|��Ͷ�Y�����Ļ�Blue Chips�_(d��)�������ϣ�����95%�Ĺɖ|������еIJ����Ĺ�Ʊ�r(ji��)ֵ�����䱾���ڶ���ֹɳ��^�ɱ����ϣ��ڹɖ|��ǧ�ˣ���ֵ���^ʮ�|�Ĺ�˾�У��Ҹұ��C�����ĵĹɖ|�c��(j��ng)�I�ߵ��뷨���������ϵģ��҂����y�ٌ��҂��ɖ|�����|(zh��)�ټ���������

����҂�����˾�Ĺ�Ʊ�ָͬ�r(sh��)����һЩע�ع�˾�Ƀr(ji��)������I(y��)�r(ji��)ֵ�Ą�(d��ng)�����҂������������M(j��n)�ɖ|�����|(zh��)����Ҫ���x�_�Ĺɖ|��ö࣬��(d��ng)�����ĵĹɃr(ji��)��1,300Ԫ�r(sh��)����������ؓ(f��)��(d��n)���𣬌�(du��)���I����һ�ɵ��ˁ��f������Ʊ�ָ��һ�ٹɌ�(du��)�����f���o�κ�Ӱ푣�����Щ�J(r��n)���в�e�������?y��n)��҂���Ʊ�ָ���I�M(j��n)���˿϶���(hu��)���҂��F(xi��n)�еĹɖ|ˮ��(zh��n)������(�y���҂���������Щԭ��˼�����Q��һ���J(r��n)��ŏ�ʮԪ�nҪ��һ����Ԫ�n�õĵ��^����܉���������(g��)���|�F(tu��n)�(du��)�����|(zh��)��?)�˂�?n��i)��ǻ��ڃr(ji��)ֵ���I�M(j��n)��Ʊ����Ҳ��(hu��)������ͬԭ���u����Ʊ�������ļ���ֻ��(hu��)ʹ��˾�ĹɃr(ji��)ƫ�x�r(ji��)ֵ������������IJ���(d��ng)�������҂��M��������Щ��(hu��)�Ё�����Ͷ�C(j��)�͵��e��(d��ng)������ȡ��Щ��(hu��)�����L���r(ji��)ֵ��Ͷ�Y�ߵ����ߣ��������ڲ��M�@���Ͷ�Y�ߵĹ�Ʊ�Ј����I�M(j��n)�����ĵĹ�Ʊ����Ҳ��������ͬ���Ј����u�����҂��M���S���@�N����Ġ�B(t��i)��

��Ʊ�Ј����S�̵�һ�c(di��n)��̫�^����ҕ׃��(d��ng)�ԣ���(j��ng)�o(j��)�̷Q֮������(d��ng)���c׃�F(xi��n)�ԣ���(du��)��Щ�����D(zhu��n)�ʵĹ�˾���ٝ�P(y��ng)(��Щ�o����ڴ��������ɵ��ˣ�һ����(hu��)��Ķ��䲻���e)��Ͷ�Y�˱�������J(r��n)֪���Ǿ��Ƿ���(du��)�f��������һ����(du��)ـ�Ͳ��������^��Ĺ��и�ـ���]�Ѓɘӡ����O(sh��)һ�ҹ�˾�Ĺɖ|��(qu��n)���(b��o)���ʞ�12%�������Ʊ�����D(zhu��n)�ʞ�ٷ�֮�٣������I�u��Ʊ횳�1%�����m(x��)�M(f��i)(�̓r(ji��)�ɵ��M(f��i)�ʿ���߀����)����˾��Ʊ�Ԏ����ֵ�M(j��n)�н��ף��@����������ÿ��ə�(qu��n)���D(zhu��n)�Ľ��׳ɱ���ռȥ��ֵ�İٷ�֮�����Ҍ�(du��)��˾�ī@��һ�c(di��n)�������]�У�(�@߀�������x���(qu��n)���ף����ߌ���(hu��)ʹ�@�(xi��ng)ĥ���ɱ�����һ�Ә�)���@�N���L(f��ng)�����Α�?q��)��������c(di��n)����������������ͻȻ�����{(di��o)����I(y��)��(g��)�����ö�16%�r(sh��)�����Ŵ��һ������(hu��)�����������^����ҕ׃��(d��ng)�ԵĽY(ji��)������Ҫ�����@�ӵĴ��r(ji��)��

�^ȥ��ÿ�콻�����sһ�|�ɵ����(�Խ��յ�ˮ��(zh��n)�����ஔ(d��ng)?sh��)͵��? ����(du��)���Й�(qu��n)�ˁ��f�ǽ^��(du��)�ǵ����Ǹ�����?y��n)��Ǵ������Ҫ������������ǧ�f�ɽ������ijɱ����ּ��O(sh��)ÿ�I�uһ�ɵĽ��׳ɱ���ʮ����X���tһ���۷e���sҪ���M(f��i)75�|����Ĵ��r(ji��)���@�ஔ(d��ng)�ڐۿ�ɭʯ�͡�ͨ�Ä�(d��ng)����ͨ����܇�c̫��ʯ���@�ļ�ȫ�������I(y��)�����ӯ��ӿ����@Щ��˾��1982���Ӌ(j��)��750�|��Ԫ��ֵ���sռؔ(c��i)���s־��ٴ���I(y��)��ֵ�c�@����12%���Q��Ԓ�fͶ�Y��ֻ��?y��n)��ְW�������й�Ʊ�Q��Qȥ�Ĵ��r(ji��)�����Ǻ�ȥ�@Щ����I(y��)����һ������ã����ټ�Ӌ(j��)�s20�|Ͷ�Y�����M(f��i)��Ԓ�����ஔ(d��ng)��ȫ��ǰ�����ڙC(j��)��(g��u)(���졢�����y�С���ͨ�y�С��h�A�y���cĦ���y��)�@���Ŀ��ͣ��@���F���Α�ֻ���Á�Q���l�ܳ��@�K����]��һ�c(di��n)�k���׃�ø���(��֪����һ�NՓ�c(di��n)�f�@�^����ʹ�Y��������Ч�����ã����҂��s��������Ŷȣ��෴���^��Ĺ��з������K���Y����������ã�����ʹ�׃�ø�С������(d��ng)ʷ��˹�f:�����Ј�����һֻ����Ҋ�Ĵ����܌�(d��o)����(j��ng)��(j��)���(hu��)ʹ������O���҂��Ŀ�����-ـ����Ĺ����c��(j��ng)�|(zh��)��Ͷ�Y�О�·���һֻ����Ҋ�Ĵ��_�K�ֵK�_�������˽�(j��ng)��(j��)���(hu��)��ǰ�l(f��)չ��

�c��Щ�^��Ĺ�Ʊ��ȣ�������Ŀǰ���I�u�r(ji��)��s��30�c(di��n)�����s2% ������(j��)��������С�IJ�ͬ���I�u�p������֧���ijɱ��s�ԏ�4%(ֻ�I�u��)�f�p��1 1/2 %(�������Ԓ�����h�r(ji��)��ʽ���Ͳ�r(ji��)�c���m(x��)�M(f��i))���������ĵĹ�Ʊ���׆���ͨ���^��ƽ���ɱ������^2%��ͬ�r(sh��)�����Ĺ�Ʊ�����D(zhu��n)��(�۳��P���g�����c�H��ٛ(z��ng)�c)ÿ��s�H3%��Ҳ�����f���Ķ��ԣ������Ĺɖ|ÿ���������Ľ��׳ɱ��sռ����ֵ���f��֮�����ֹ��s��90�f����(�@�P���~���٣����h(yu��n)�����Ј�ƽ��) ����Ʊ�ָ��(hu��)���ӽ��׳ɱ������ɖ|���|(zh��)���Ą�(l��)��˾�Ƀr(ji��)�c���(n��i)���r(ji��)ֵ��x���҂��벻�����κ�һ�c(di��n)��̎��

ȥ���@�r(sh��)�ҵ���һС�ΏV�挤����ܵ�ُ����(du��)�����҂������I(y��)�҂����V�V�����؏�(f��)���DZ��(hu��)�нY(ji��)��(��(sh��)�������)�����Խ������ُ�(f��)��һ���҂�ُ���Ę�(bi��o)��(zh��n): �҂���(du��)�����l���Ĺ�˾���dȤ:

(1)��~����(ÿ�궐��ӯ������������f��Ԫ)

(2)���m(x��)��(w��n)���@��(�҂���(du��)���h(yu��n)������D(zhu��n)�C(j��)�Ĺ�˾�]�dȤ)

(3)�߹ɖ|��(b��o)����(�������e��)

(4)�߂�����A��(�҂��o���ṩ)

(5)���ε���I(y��)(�����浽̫��߿Ƽ����҂�Ū����)

(6)�����ăr(ji��)��(�ڃr(ji��)�_��ǰ���҂���ϣ�����M(f��i)�Լ��c��(du��)��̫���r(sh��)�g)

�҂�����(hu��)�M(j��n)�Д���ُ���������Z��ȫ���ܲ��M�����(f��)�Ƿ���dȤ(ͨ�������^����) ���҂��A��ɬF(xi��n)���ף������҂����Q�õă�(n��i)���r(ji��)ֵ���҂�������һ�Ӷ࣬��t�����]�l(f��)�йɷݡ��҂��gӭ���ܵ��u���c��Щ�^ȥ�c�҂������^�Č�(du��)��� ����(du��)����Щ�õĹ�˾�c�õĽ�(j��ng)�I�A�ӣ��҂������ṩһ��(g��)�õĚw�١�

����Ĺɖ|ָ����ٛ(z��ng)Ӌ(j��)���s��96.4%����ЧƱ���c����Ӌ(j��)��1984���(����1983��)����Ŀ��(xi��ng)����o1,353�Ҵ��ƙC(j��)��(g��u)����Ӌ(j��)�s�����f��Ԫ���mȻ�ɖ|�؏�(f��)ռ�ə�(qu��n)�ı����H�ߣ���ռ�ɖ|����(sh��)�ı��ʅs�������룬��Ҫ��ԭ���������ُ���M(j��n)���Ĺɖ|�˔�(sh��)�^���Ҳ���Ϥ��Ӌ(j��)���ă�(n��i)�ݣ��҂����h�¹ɖ|�s����x���P(gu��n)��Ϣ������Ҳ��?y��n)��ӵ�Ԓ���҂��?qi��ng)�ҽ��h���s��ѹɷݏĽ�(j��ng)�o(j��)���ǃ��ĵ�ӛ���Լ������¡�

Blue Chips�c�����ĵĺϲ��������ɣ��H�е���0.1%�Ĺɖ|��ʾ����(du��)��Ҳ�]����Ҫ�����u(p��ng)������1983���҂�����@����һЩ�ⶐ�ϵă�(y��u)�ݣ��҂��A(y��)����������܉��٫@��һЩ����������(g��)�ϲ����Ђ�(g��)С���������^��1965��F(xi��n)�н�(j��ng)�I�A�ӽ��֕r(sh��)��1,137,778�ɣ������ĬF(xi��n)����1,146,909����ͨ���⣬���㮔(d��ng)������1%�Ĺə�(qu��n)�s���ڬF(xi��n)�ڵ�0.99%�ə�(qu��n)�����^�����ĵ��Y�a(ch��n)�я��^ȥ�μ��ļ����C(j��)���O(sh��)��S�������Ӟ���������ǹ����Ҿ��c���U(xi��n)�I(y��)�����13�|������Ѓr(ji��)�Cȯ��

�҂��gӭԭ����Blue Chips�Ĺɖ|�����҂������ˎ����ゃ��(du��)���������M(j��n)һ�����J(r��n)�R(sh��)��ֻҪ������ȡ�҂���Ը�⌢1977-1982�����(b��o)�Ľo��λ��