2001��ͷ����¹ɖ|���ţ��lҲ�o���ϵ�911�@�ӵ��˵����ϣ����B

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ���W�������������w�F�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷������x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�Ͷ�Y������������

�ͷ����¹ɖ|���� 2001

����˾2001��ă�ֵ�p����37.7�|��Ԫ��ÿ��A�ɻ�B�ɵĎ����ֵ�p����6.2%����Ӌ�^ȥ37���ԁ���Ҳ�����ԏĬF�н��I�A�ӽ���֮��ÿ�Ƀ�ֵ�ɮ�����19Ԫ���L���F�ڵ�37,920��Ԫ����ͺϳ��L�ʼs��22.6%��

����������^��ÿ�ɔ���ϵ��A����ͨ�ɼs��������A���@�DZ���˾��1996����ǰ��ͨ����Ψһ��һ�N�ɷݣ�B����ͨ�Ʉt����A����ͨ����ʮ��֮һ�ę�����

�^ȥ37���ԁ���ÿ�Ɍ��|�rֵ���L���ٶ�һֱ���ڎ����ֵ���ӵķ��ȣ����^�r��2001����r����������׃�����P���|�rֵ���f��Ո��Ҋ62퓵Ĺɖ|�փԣ��ҽ��h�¼���Ĺɖ|����@���փԣ���˷��܌�����ϣ����һЩ��Ҫ���Iԭ�t�����˽⡣

����ǰ����1999��Ĉ���У������ᵽ���r”�҂����v����ʷ�ԁ���K�ҵı��F����Փ�ǏĽ^���������ĽǶȁ���”����߀�f”�҂����^��ҕ�����ĽY��”���@���^�������1956��5/5������һ��Ͷ�Y�ϻ��I�r���ѳ��Σ��qӛ�î������ϣ����c7λ���ϻ����_���r���ҽo���ڈ���ÿ����һ����l���������_����һЩ”����ԭ�t”��������һ�l���@�ӌ��ģ�”�҂��ijɿ����ò��ã�Ҫ�����w���б��F����”��һ�_ʼ�҂����Ե������Iָ����˸ͣ����t���ý��ܶ��^�ߵ�S&P 500ָ�������ߏ�1965������ı��^ӛ���ʾ����������ϣ�ȥ�겮��ϣ����5.7%�IJ���ٳ���

��Щ�˲����Jͬ�҂������c�[���������ֵ��������J��"������Ч�������C���ܫ@��"��������㱧���c�������ұ���һ�ӵ��^��A��S&P 500ָ���L�ڵĿ�Ч��ԓ���ஔ���e��Ԓ���t���L�ڶ��ԣ�ֻҪͶ�Y�˵Ŀ�Чÿ�궼�ܱ�����һ�c����Y����Ȼ��ȻҲ�H����^������ͬϲ˹�ǹ��ǰ㣬�mȻһ���ļ��I�\���Ӻܴ�(������ÿ��������������̝�X)����ÿ��Y�㶼�@���Ĺ�˾�����������C�������������X��

�mȻȥ���҂���I�����w���F߀�����˝M�⣬���҂��˵ı��F�s�����෴���ұ�����������ϣ���ֵ���ƱͶ�Y������ɿ��s���ƿ�ꐣ������@��r�ѽ��S�ֺÎ����ˣ���Ҫ�����ǣ��Ҿ����Sͨ���ٱ��ڛ]�а�ȫ���ϵ���r�������⣬��911�¼��İl�����ð��҂�����������������߀�����҈�����������e�`���Լ��҂�Ҫ�����������

����߀��һ�l1956��Ļ���ԭ�t���F�ڿ�����߀�m�ã��Ǿ���”�҂��˲��ұ��C��Ч”�����^�������ҿ������λ���C���ڳ��в���ϣ����Ʊ���g���õ���Ч�棬�^�����c�҂���������ͬ���҂��������Iȡ������Ʊ�x���ȷ�ʽ��ʹ���҂����õ������惞�ڸ�λ��

���⣬��Ҳ���^�m������99%���ϵ�����ؔ�a�[�ڲ���ϣ�����棬�Һ��҃����^ȥ�ā��͛]���u�^�κβ���ϣ���Ĺɷݣ������Ժ�Ҳ�]�д���Ҫ�u���������Ҍ��ڽ�������S����˾̝�p���۵Ľ������c��˾�ߌӣ���Ȼ�܉����S����������ɖ|���P�L��ȥ�е��ஔ���u���@Щ���ڹ��_���ϹĄ�Ͷ�Y�˸߃r�I�M��˾�ɷݵ�ͬ�r���Լ��s���Ќ���Ʊ�����Ј��ϣ��@Щ�ɐu����I�I���˺�ֱ�ѹɖ|�������Լ��Ľ��L���ǻ�顣

�mȻ��¡��˾�ѽ��ɞ���I�װ��ĵ��Ͱ��������@�N؝�����О���������I���Ѕs�^�������������҂��˾��� �^һ�����£��@ʾ�����������ձ���ڌ����ɖ|��һ�N�đB����һ������ϣ���λ�������ɵ�Ůʿ�ﵽһλ���õ���ǰ�������Ըе��촽�f����”ֻҪ����Ҫ����Ը��������κ���!”��ֻҊ�@λ�������̺����qԥ�ػش��f��”�Ǻã�Ո�o�Ҹ���Ĺ�Ʊ�x���!”

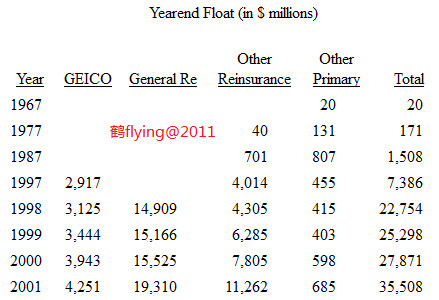

������a��һ�c�������Ǿ�������ϣ�������y�پS��������ʢ�r���mȻ����������Ȼ���M���S��ˮ�����ϵı��F�������h�����е��ԝM���o�άF���Ѓɂ��h���l�����c�^ȥ��Ȼ��ͬ������ǰ�҂����Ժ����ľ��I���S���r�������Ĺ�˾����Ʊ��ͬ�r�҂����r�\�õ��Y��ҎģҲ�ȬF���ٵö࣬�S������ǰ��һ��1,000�f����ĺð��ӾͿ����҂�ȸ�S���ѣ������f��1973����Aʢ�D�]���1976���GEICO���U��Ͷ�Y��Ȼ���r�����գ�������30���@�ӵİ��ӣ�Ҳ�H�H������ϣ���ă�ֵ����0.25%���ѣ��҂���Ҫ������Ĵ��Ӳ��п���ʹ�Ã�ֵ������L��ֻ���^�@�ӵĂ�����������֮���١�

�ĺõķ���������҂�����һȺ�ԏ��Ľ�������ݣ�(��ҿ�����Robert Miles���������-�A���ͷ��صĽ�����-�У��x���������P���������E)�����Ҵ������������I���I���丂�����ڸ��ԵĮa�I�У������f���ǔ�һ�����ģ������������������c���\�ȶ�����ȣ����˽��I����ϣ��37���ԁ�������߀�]���κ�һλ�������x�_�҂����۵��e�ҹ�˾�ġ�

�҂��ǹ�M���Ľ��I�F���2001����������һȺ����܊�������҂�����˶�����2000����_ʼՄ�İ��ӣ�Shaw��̺��Johns Manville���������I��������ɼҹ�˾-MiTek��XTRA��ͬ�r����߀�������ɼ��������⣬ȥ�����е�ُ����ȫ�����ԬF���I�࣬�@�����҂��Ĺɖ|���Բ��ؠ���ԭ�Ⱦ͓��Ѓ�����I���κΙ��棬ͬ�r߀�ܳɞ��@Щ�¼��빫˾��Ļ���ϰ壬�����҂��Ԍ��^�m�S���@�����ԣ�����M�k�����ӬF�Ѓ�����I�ărֵ���Լ������µă�����I�����ͬ�r��߀�ܲ��p��������ͨ����Ĺɷݡ�

2001���ُ����

����ȥ��ɖ|����ǰ���죬���յ���ʥ·�ā���һ��������������b��һ�K������������;�Ľ��٣�������߀��һ���ţ�����Gene Toombs-����һ�ҽ���MiTek��˾�Ŀ��ã�������fMiTek�nj��T�����@��������缉�I���S�̣�Ҳ�����Á����������B�Ӱ壬���Mһ����ʾMiTek��Ӣ��ĸ��˾��������@�ҹ�˾�����J�鲮��ϣ����ԓ������m���I�ң����ஔ���p�����@���ŵ��Z�⣬���Ԯ��´��Ԓ�o������犵�ՄԒ���ҾͰl�X���nj����҂���͵Ľ����ˣ���MiTekҲ���҂���Ҫ�Ĺ�˾��ͣ������҂�����һ���r�o��Ӣ��ĸ��˾���]��ú����ʽ�ɽ���

Gene�����I�Ľ��I�Fꠌ��ڹ�˾�ஔ�����ģ�Ը�Ⅲ�c�@�ε�ُ�����ף���������҂�������55λ���I�ɆTȡ��10%�Ĺə࣬ÿ����͵�Ͷ�Y���~��10�f��Ԫ�����кܶ��˶��ǿ����X���cͶ�Y��

�@Щ�]���J���x���Ľ�������ķQ�����ǹ�˾�ē����ߣ���ȫվ�ڹɖ|�������O�룬��������Ը���c��˾ͬ�ʹ��࣬�Լ��Г��Y��ɱ���Ҳ�]���k���Լ����J�Ƀr������������Ҫ��ô�ի@����ô�ԡ�

�����������p����MiTek���@�N�߸��{����������I�Ҿ����҂������@�^�����Ԅ�������A�ľ��档

2000������ҵĺ�����Julian Robertson�������Y����Ͷ�Y�ϻ��I-�ϻ����������������Ҫ�ijֹ�Ͷ�Y֮�⣬�����Ͷ�Y��ȫ�����ԽY�㣬���а�����XTRA��˾-؛����܇���U���I���I�ߣ������Ҵ��Ԓ�oJulian����������˾�Ľ��I�F��Ƿ����⌢���ҹ�˾���ۣ�Julian���h��ֱ���B�jXTRA�Ŀ���-Lew Rubin������҂��ɂ�����Մ���g����ϧ�����p���ƺ����y�_�ɽ��ס�

֮����2001�����£�Julian���Ԓ�o�ұ�ʾ���Q������XTRA�Ĺɷݣ������һ֏��cLew��Մ�У��K��XTRA�Ķ����������҂���������҂�����������_��ُ����ֹ��ӆ��9/11���@헹��_��ُ��ӆ��һ����Зl��s���I�����˳��ę������������ُ��ֹ��ǰ���������ش���׃�����lҲ�]�뵽9/11���죬Lew�����v���������¼尾���y����һ�_ʼ������һλ�ڼ~�s���Q�����ϰ��Ů�����䲻������Σ���������҂��Й�ȡ��������ُ���������������Ђ��A�M�ĽY�֣�Lew��Ů���e�����^һ�٣�������ϣ���t��ԭ���A���������ُ����

؛��܇���U�I�ľ���ѭ�h�ஔ���@�����^������һ���҂��A���܉�õ��L�ں�������ИI��Lew�鲮��ϣ������һ��҂�Ƿȱ��Know-how���҂����������܉�U�������U�I�IJ��֡�

12/3���յ�Larson-Juhl�ϰ�Craig Ponzio��һͨ�Ԓ��ԓ��˾������ӆ�������I���S�̣�Craig����1981���I���@�ҹ�˾��(�@Ҳ������W�r���ĵ�һ�ҹ�˾)���Դ˹�˾�ĠI�I�~��300�f��Ԫ���L��3�|��Ԫ���mȻ��Craig���Ԓ�o��֮ǰ������ȫ��֪�����@�ҹ�˾�Ĵ��ڣ����^��犵�ՄԒ���Ҹе��҂����п����_�ɽ��ף���������I�F�r̹��ֱ�ԣ�ͬ�rҲ�ں��I���ā�v��������������r��Ҳ�ஔ����������֮��Craig����˾����Steve McKenzie�����W������ǰ��ֻ����90����p�����_�ɹ��R������ʮ�����ʽ��ӆ�ϼs��

Larson-Juhl�ṩ���սoȫ��18,000�����^��ͬ�rҲ�Ǽ��ôW�ֵ^���I���S�̣��҂������ڲ��õ�δ��߀����Ƶ�ُ���C����

���Ҍ��@���ŵ�ͬ�r��Fruit of the Loom�Ă��������ڿ��]�����҂�������@�ҹ�˾����ؓ���^�ڳ��ؼ��Ϲ����������ڎ���ǰ�����Ʈa�������ϣ����S������ǰ���҂���Ҳ���cFruit of the Loom���^���|�Ľ�

1955����£����r��߀�Ǽ~�sһ��Ͷ�Y��˾��������-�~����˾�H�е���λ�T��֮һ(������λ�������϶�λ�ؕ�)�����r������-�~�����ƿ�һ�Ҍ��T���a�o��ú�������M��̼�F�Ĺ�˾(P&R)��ԓ��˾���ж�����Y�𡢿ɿ۵ֵĶ���̝�p�Լ������»��ĘI�գ��ڮ��r�Ҍ����������Y��Ĵ�Ͷ�Y���@�ҹ�˾���^�����e��ַ�ӳ�Ҍ��ϰ傃-����������������������~���Լ����A�~������Ͷ�Y�܌W��������

�@�ӵ�������P&R�Q����1,500�f��Ԫ��Jack Goldfarb�����I���σ��¹�˾�r�@�����S��Ļ؈��Ϲ�˾(�mȻ��ֻ�DZ��ڙ����a�ďS��)���r���T���aFruit of the Loom�ă��£�ԓ��˾����500�f��Ԫ�ĬF��-����250�f��Ԫ��P&R�Á�ُ���ã�����ÿ��s300�f��Ԫ�Ķ�ǰӯ�࣬����P&R����̝�p��λ���õ��ⶐ�����棬�������������ʣ�µ�1,250�f��Ԫβ��У�������900�f��Ԫ���_���⸶��Ϣ��Ʊ�������Ϲ�˾�պ����ӯ�೬�^100�f��Ԫ�r��ܰ딵֧����(�������ˑ�������Օr�⣬ÿ�������@Ľ�����ȸ�S����)��

������Ϲ�˾�Mһ���I��Fruit of the Loom���̘˙࣬ͬ�r����P&R�����������I��Fruit�����Ӌ�Ķ�ǰ�@�����^2�|��Ԫ��

John Holland��Fruit�I�\���x�͕r�ڵĽ��I�ߣ�Ȼ��John�s��1996���������ݣ�֮��Ĺ������־�����e�������в��ݵ��Y���Á�ُ��һ�ћ]��Ч��Ĺ�˾����˾���K�������Ʈa��John����ֻ�����R���Σ������ڠI�\�M�д�����죬��John��֮ǰ����؛����һ�F��y���ɱ��������c��Ҫ�͑�֮�g���Pϵ���携������John����m��Q�@Щ���}֮��Ҳ�_ʼ�Üp��˾�������߆T�����T���˔���40,000�˜p��23,000�ˣ�����֮������Fruit of the Loom�؏͵�ԭ����ģ�ӣ�ֻ�����ڵĮa�I�h�������s���漤�ҡ�

��Fruit�M���Ʈa����֮���҂������һ�������в��o�κ����YӋ��������Ч���g�L�_�����£����^�ڴ�ͬ�r�҂�Ҳ�Գ֎������ėl������҂�Ҫ���ڽ���֮��John����^�m���ι�˾�Ŀ��ã�������҂�������John��Fruit���̘���ԓ��˾����Ҫ���Y�a��

���@헺ϲ������У��ҵõ������ϰ����ѣ��F��61�q�����˼~���ஔ��Ď������҂������鳣�ڡ�

�҂����µ��ӹ�˾��ȥ��Ҳ�M���ˎ��ُ������������һ����һ��Ҫ�ᣬȥ��ʮ���£�Frank Rooney ���Ԓ�o�ұ�ʾH.H. Brown��������70�f��Ԫ�I��Acme ѥ�ӵĴ�؛���̘˙ࡣ

�@ ��������]ʲô���ˣ� ����֪����? Acme���^P&R֮��ĵڶ���ُ�������r�g��s������1956�괺���x�_������-�~����˾֮ǰ���ã����r�Ľ��׃r����320�f��Ԫ������Ҳ�����oϢ����֧Ʊ���I����I�I�~700�f��Ԫ�Ĺ�˾��

����P&R�c������˾�ϲ���Acme���m���L�S��ȫ����Ҏģ����ѥ�������̣�ÿ��ī@���Ǯ���P&RͶ�Y�ɱ��ĺÎױ������^���ԓ��˾�ĠI�\߀�Dz�����u�����£�������ʣ�������Y�a���҂������I��

�ڸ������c�յ��������Cȯ����һ���У��_�^����Horace��һ�����ԣ�”ʮ��Ӗ|��ʮ�������”�����^һ�� ���@��Ԓ��52����҂��ˌ����@��Ԓ�茑��I�cͶ�Y�������w�J������

�����@Щ������ُ�������҂��Ľ�������Ȼ����Č��҃Ȳ����ҳ��L�ķ������P���@һ�c���@����һ�t����ǰ�Ҹ��V��λR.C.Willey�M܊Boise�ĺ�Ԓ����ґ�ԓ߀ӛ�ã�R.C.Willey�Ķ����LBill Child�댢�I����չ���q��������ĵ^�����Ĺ�˾�ڮ��ص���I�I�~���^3�|��Ԫ��(Bill��48��ǰ���֕r�ĠI�I�~ֻ��25�f��Ԫ)���@�ҹ�˾�����`���̘I���t���Գ������첻�I�I���������_�ɪ��Եĵ�λ��Ȼ����߀�Ǻܑ����@�ԭ�t�Ƿ�Ҳ����Boise�^�����κΪq��������ĵط��ɹ����У��������������S�����M�߳���Ѫƴ�����ӡ�

Bill ���r�܈Գ�һ���e���£��Ǿ�����ϣ�������Լ����XͶ�Y1,100�f��Ԫ����Boise�ķֵ꣬Ȼ��ȷֵ꽛�I�������Գɱ��u�ؽo����ϣ��(���Ҳ�����Ϣ)�����fһ���ʧ����Bill������ؓ���_��ēpʧ������������1999����������^�ģ�ԓ���º��C���ஔ�ɹ����ҘI�����m���L��

��Boise�ֵ��_���ã�Bill�ֽ��h���Ե�Las Vegasԇԇ�����@���҄t���ָ����ɵđB�ȣ��҂���ô�������@��Ҏģ��˴�ij����_�꣬ͬ�r߀��ͬ�I��l���е���������ȣ����^�ܵ�Boise���Ĺ��裬�҂�߀�ǛQ���M܊Hendersn-һ������Las Vegas�����d���С����Qflying:�ͷ��،����_�ֵ�dz�֔��������ÿһ����Ľ�����r����

�Y���ǣ��@�ҵ�ĠI�I�~����R.C.Willey�����B�i���ӛ䛣��I���Ȯ������еĸ������ֶ�߀Ҫ�ã��I���_����ԭ���A���ăɱ������M�Ўׂ��Y�ݵ�ԇ�u������������10�µ���ʽ�_Ļ�xʽ�W�R���ʣ�����ͬ����Boise�rһ�ӣ����ڈ����e��ʾ�@���҂��˵Ę��롣

���^���e�@Ȼ�oЧ���F��ÿ���Ҍ������ۘI٩٩��Մ�r����˾����һ�����f���! ��Bill������ô����? (���^�ұ�����f�������ĵ�������������h������Ҳ��Ϣ�ͽo��������)��

�a�������U�Ľ��I

�҂�����Ҫ�ı��I���DZ��U����Ȼ�����IҲ�ஔ��Ҫ����Ҫ�˽Ⲯ��ϣ������ͱ��֪�����ȥ�u��һ�ұ��U��˾��������Ҫ���P�I������(1)�@���ИI���ܮa���ĸ������(2)�Լ����ijɱ�(3)����Ҫ�����@Щ�����L�ڵ�չ����

���ȸ������һ��҂����е��s�������҂����Y���ڱ��U��˾�ĠI�\�У������a����ԭ�����ڱ��U��˾������֧���pʧ���r֮ǰ��һ���������ȡ���M�����@���g���U��˾�����Y���\��������Ͷ�Y֮�ϣ���Ȼ�@�ӵĺ�̎Ҳ���Ҫ�������r��ͨ�����U�I����ȡ�ı��M��������֧�����֧����ȥ�����P�pʧ�c�M�ã����DZ��U��˾����l���б��pʧ���@���Ǹ����ijɱ�������һ�ҹ�˾ȡ�ø����ɱ������L�ڶ��Ե��ڏ������ܵ�ȡ���Y��ijɱ��r�������д��ڵărֵ����tһ�����U�Iȡ�ø����ijɱ��h����؛���Ј����ʕr����������һ�w�O��ę��ʡ�

�����^ȥ��ӛ��@ʾ������ϣ��һ���܉��Ժܵ͵ijɱ�ȡ�ø���𣬴_���ڲ���ϣ�����I���@Щ������а딵���ϵ����^�������ijɱ����������㣬Ҳ�����f�@���H�ϵ����DŽe��Ҫ���MՈ�҂������������Y��Ȼ������@���꣬�҂��ijɱ�����j�q����2001������ֲ���

�±������@ʾ�Ĕ����ǣ�����ϣ����ȡ�Ç��Үa�U��˾���I�࣬�M�뱣�U�I35���ԁ���ؕ�I�ĸ����(���Ђ��y�I�հ������������U���)�����@��Ӌ�㸡���ı��У�(�������յ��ı��M���룬�҂����еĸ����λ�����ஔ���) �҂������еēpʧ�ʂ䡢�pʧ�M���{���ʂ䡢�ٱ��A����ȡ���Y���cδٍȡ���M�ӿ����ٿ۳���������A��ُ���ɱ����A����ؓ�Լ�ȡ���ٱ��I�յ����P�f���M�ã��ó������Ĕ��~��Ū����ˆ�?

ȥ���������V��λ�����ǰl��ʲô�ش�Ğ��y����t�҂������ijɱ�������2000��6%�ĸߙn���½������r�������뵽������Ȼ���֮����⣬�����lҲ�벻���l���ľ���911�ֲ����ӹ����¼��@�ӵ��˵�������ɱ��U�I��ʷ�ԁ����ش�ēpʧ��Ҳ�҂��ĸ����ɱ����e�j�ߵ�12.8%���@����1984���ԁ���K��ӛ䛣����Ҵֵ�؟�Σ��ں����߀����Ԕ�ӽ�ጣ�Ҫ�w�����҂��Լ���

����]�аl���ش�Ğĺ����҂����ٶ��A�ڣ�������҂��ĸ����ɱ�����������ͣ��҂��_���O��Ҫ���ͳɱ������������I��Ҳ��һ�ӣ�����ǰ��4%�ĸ����ɱ�߀��������ܣ���鮔�r�����Ĺ�����������ɱ����ϣ��������A��Ҳ���ṩ�ஔ���e�Ĉ�꣬Ȼ���r�����գ��S���Ͷ�Y����Ѳ���Ҋ(�����҂��o���ҵ�)�������Y��Ĉ�����2%�����@�N��r�£��҂��������еı��U�I���������ٱ��U�I��(ȥ��������Ԕ�ӽ�B�^���mȻĿǰһ���҂�����~��Г�4.25�|��Ԫ�ijб��pʧ�������L�ڶ��ԅs���ஔ�Ľ����rֵ)��������܉�����б��@�����ܷQ�����Ǻù�˾��

���U�I�б��Ď��ԭ�t

���a�������U��˾�Ը����ɱ����ж���˾�ĺÉĕr�������й�˾�ijɿ��������˸е��M�⣬����Ȥ���ǣ�����һЩ�a�I�ձ���ڵĬF��Ҏģ��Ʒ�Ʋ��DZ��U��˾�@�����P�I�������S������������ı��U��˾��ɿ����F���ƽƽ���@���ИI��Ҫ�o���dzб��ļo��ԭ�t�������ɹ��Ĺ�˾��횈������������Ҫԭ�t�����Qflying:Ҏģ�cƷ�Ʋ��DZ��U��˾���o�Ǻӣ��б��ļo��ԭ�t�������P�I�ģ���

1.����ֻ�����܉����ƺ������L�U��(Ҳ����֔���Լ�����������)����֔���u���������P���أ�������С�ēpʧ�����ڃȣ�Ȼ��ó��@��������ֵ���@Щ��˾�ā������Ј�ռ���ʞ��⣬ͬ�r�ڿ���ͬ�I�铌�Z�͑������r�������ṩ�����������r�l���r��Ҳ�����S�S��ԇ��

2.Ҫ�������ƳнӵĘI�Ճ��ݣ��Դ_����˾��������һ���⼰���B���¼����۷e���r�pʧ�����¹�˾���僔�����l���ɑ]��ͬ�r���z�����،����κο��Ʋ����P���L�U�g���˴˿��ܵĝ����P��

3.������������������l�����L�U�ĘI�գ��������M�ʶ�ô�T�ˣ���Ҫ�����ډ�������ռ���κα��ˣ��ֵĿ͑����\�Ŷ�ֵ����ه�����Բ���Ҫ�c�е����ɑ]���˴����º��C��ͨ����ɱ��h�������еĸߡ�

911�¼��İl���C����ͨ���ٱ����҂����ڵ�һ�l�c�ڶ��l�Ĉ������ஔ�IJ���O���M�ʼ��u����Ӌ�Ŀ����L�U���҂����Ǻ��Ծ��ǵ��˴�Ҏģ�ֲ��¼��l���Ŀ����ԣ�����һ��ஔҪ�o�ijб����أ�ƫƫ�҂��������o�����ˡ����Qflying:�l������õ��ܰl���@�N�¡�9.11���M�����ո�Щ�ˡ�2001���ٱ��Uؕ�I�ĸ����������50%����

�e�����f���a�U��ӆ���r��r���҂�ͨ�����������^ȥ�Ľ�ֻ�A�ڿ��ܕ������^ȥ�l���T���Z�L����ġ���ը������Ȟĺ������^�lҲ�]���뵽�a�Uʷ���������r�pʧ(�ڼ����������P�ĘI���Д����r)�c����ԭ�]���κ��Pϵ������֮���a�U�I�����ЏĘI�ˆT��������������ijб��e�`���Ǿ����^��ע���^ȥ�Ľ���δ�������¶���L�U����Y�������҂��ڳГ�����Ŀֲ����ӻ���L�U��ͬ�r���s�]�О����ȡ�κ�һ�ֵı��M��

����Ȼ�dzб����L�U�����õij��l�c���e�����f�����U��˾�ڳб����ݵ����U�r���^������˽��^ȥһ����������ص���Ҏģ�������������ϰl���ĴΔ����mȻ�@���Ϣ�o�����_�ظ��V������l������Ĵ_���C�ʣ������ǿ��ܰl���ĵ��c�����yӋ����߀������Ч�ã����䮔������Үa�U��������ǘӣ����������ݵĵ����U�r������ˡ�

���^��ijЩ�r���\���^ȥ�Ľ���������ӆ�����M�r�����]���ã��Еr�����ஔ��Σ�U���e�����f��ǰ������������r�����¼������˵�؟���U(D&O) ���H�ϰl���ش�pʧ�ęC����֮���٣�����Ʊ�r���ϝq�����y�ҵ��m�ϵ�Ŀ�˿��Ը棬���˕r���َ����������ͨ����������̫���ע�⣬�ڴ˷N����£��I���ڸ�����D&O�Ľ��϶��ஔ���e��

���^�@�����L�U��¶���ܱ�ը�ĕr���x�V�Ĺ��_ጹɡ�ӯ��ٿء��B�h��ʽ�Ĺ�Ʊ��̧�Լ�һЩ�o�ĵ��e�ӵ��О���e���\��Ȼ���ȵ��Ƀr�����r�����е����һһ���F����Ӌ���^��ǧ�|��Ԫ�ēpʧʹ��Ͷ�Y��һ��Ϳ�أ����Q���@Щ�pʧ����ԓ��С�~Ͷ�Y�˻��Ǵ��ͱ��U��˾���Г����㌏�F���������U��˾�����õ��C�~���^ȥ��Ʊ�Ј����t�r�� �����ģ�ֻҪ���Fһ�����ӣ����п��܌����Ժ�����r�pʧ������ӣ����D&O���~���U�����_�M��(��˼�DZ��U�I���ٱ��I���r�����^����)����Ҫ������¶���L�U���O�п����ǬF�����ս����ӆ���M���屶���ϡ�

���U�I���������l�F�]��ע��±�¶�L�U�Ĵ��r�ஔ�ĸߣ������������ֲ�����@�N��r����������ɱ��U��˾���|�ϵ��Ʈa���]����֪����������Ҫ���l�����ӱ�ը�Ŀ�����(���������B�h��ը�������ֲ����ӽM��һ�������������Ԓ���F������ֻ��һ�w)����Ҳ�]�����ܰٷ�֮�ٴ_������������꣬���������������������\��(�����f�^���{ϵ�y)�M���k����Ǽ����S�ęC���ж�ߣ��T���Ĺ����¼��п���������Ĕ��ֵĄڱ����r���~��

���@���҂��_�ţ�

a.�@�������Ğ��y�Ŀ����ԣ��F���mȻ�ܵͣ����^�Ǜ]�п��ܡ�

b.�@�N�����ԣ�����һ�N��Ҏ�t���y�Ժ������ٶ���u���Ӯ��У��S�r��ҕ�҂��Ĕ��˝u�u���Ղ����҂�����Ϣ���YԴ���ֵ֑��������S���S���r�g������������Σ�U�s��Ȼ���ڣ������ֲ���ӵđ����h�����Y�����҂��܉�õ���õĽY�������}������һ���̶�֮�£������P����ҕ�҂��Ŀ����ӽ^�o����֮����

c.ֱ��Ŀǰ��ֹ�����U���ٱ��I����Ȼ����֪�سГ��������ᵽ���@�N�o���A���L�U��ؔ�պ����

d.����ĵĠ�r�£��п��ܮa��1����Ԫ�Ľ����pʧ���������U�a�I����˱��������ǽ��I���܉ֲ������L�U�Г��������������һ����ˮ�����£�����ֻ��������������������������˴���ؓ������������Ը��e�O�ؓ��´���؟���Σ���������ؓ�����е��L�U���tֻ�еȞ��y��İl��֮�����������������ʰ���֡�

���S���˕���������Ҳ���911�¼��l��֮ǰ��������@헾�Ӎ?? �ҵĻش��ǣ��Ҵ_�����뵽�@�c������ϧ�����Ҳ�δ���뷨�����e�w���Єӣ��P���@�c�҇����`�����Z����ԭ�t��”�܉�ʴ_�A�y���겻��������Ҫ����Ҫȥ������”���ҵ���������ϣ�����ஔΣ�U����r�½��I��������ͨ���ٱ��������ұ�횳��J������Ŀǰ�҂�߀�����M���ҳГ��o���A�y���L�U�������@�N��r���S���r�g�����p�١����Qflying:��9.11֮ǰ���������Ӱl���ֲ����x�C���ı��M����Ӌ�]�ׂ��˕�Ը�⸶�@�P�X����

�ڲ���ϣ������һ�c����f�����ǣ������ԁ��҂�һֱ�Џ��ҵ���Ը�Г��������I�߸�����L�U�������ǬF��Ҳ����ˣ�ǰ���DZ��MҪ���������چ�һ�¼��҂�Ը��Г����20�|��25�|��Ԫ�Ŀ��ܓpʧ(������911�ǘӵēpʧҎģ��ֻ��ϧ�Ǖr�҂��]���յ�һë�X�ı��M)��

�_���҂����ڳГ���~�pʧ����Ը��ʹ���҂��ĸ������ݴ����ߣ�����ϣ�����д����������Y�a���O�ߵķDZ��U�Iӯ�ࡢ�������ⶐ�ܘ��Լ�Ը������ӯ������׃�ӵă���ɖ|��ݣ��@�N���صĽM�ϣ��҂����ԳГ��h�������������ָ��ߵĝ����L�U���L�ڶ��ԣ������@�����L�U�϶������ɈD���mȻ��ijЩ��ȵijɿ����ܑK���̶á�

Ŀǰ�҂��ĵ�����Ը��нӿֲ����ӹ����¼��ı��Σ�����һЩ�����P�¼��O�ߵ��L�U���ޣ����҂��^��Ը������ϣ���ڲ�֪�����r�£���¶���҂��o������̎���ēpʧ���҂��������w���L�U��λ������һ���̶�֮�ȣ���Փ���ڵ��Ј�������r��ζ�һ�ӡ�

2001�걣�U�I�I�\��r

�����ԁ����҂����µı��U�I�ṩ�˲���ϣ�������ͳɱ������L������Y�𣬲������Ҷ��J���@�ӵđB���Ԍ��^�m�S����ȥ���l֪���҂�����2001�����һ���ӣ���Ҫ��ԭ�������ͨ���ٱ�����ijб�̝�p��

�^ȥ��һ�ٱ��C��ͨ���ٱ��ijб�һ���ஔ��ԭ�t�����C���ҵĿ������`���mȻ�����A�ӵij��l�c���ѣ�����˾߀���`����ǰ�����ᵽ�����ԭ�t������˸����O��Ĵ��r������һ��ʧ������Ҫԭ������ړpʧ�ʂ����в������ں����߀����Ԕ���f�����Ķ���ˇ��ص���ijЩ�����N�۵ı��γɱ������S����I���f���㲻����Լ��ijɱ����ஔ���صĆ��}�����L���ڵ��ٱ��U�I������ğo֪�����±��Mӆ�r�^�͵�Ӱ푼��أ����˽�ɱ��Y��������һ�w�����r��ը����

���⣬ͨ���ٱ��^�ڟ�������п͑������������˶�֪��ҪС��֔���سнӘI�գ���߀�Ǻ��y�вŸ��ֿ�Ŭ���Ľܳ������˿��Ɖ����������ֵ�����������������Ķ��x�Ǡ�ȡ�Ј�ռ���ʶ��ǫ@���ʵ�Ԓ����ô�韩���S�r�ʂ����T���¸ҵ��f"��"�֣����κα��U�ĘI�ˆT�ֵ��ԓ���һ���֡�

�mȻ �������c�^�Ș��^�����^��߀�����λ���Cͨ���ٱ�(�Լ����ӹ�˾��¡�ٱ�)�ijб��o��Ŀǰ���ڻ֏ͮ��У�Joe Brandon���ھ��±�������ͨ���ٱ������ο��ã��ټ������ο�����Tad Montross���������D̝��ӯ��ȥ�����죬�����������x��GE����-�ܿ��f�������-ֱ�ԟo�M(�s��ȥ�Iһ������)���ڽ��^ӑՓ���҂����J��Joe�����S��ܿ�Մ�������c�����ஔ�����л��������Ҳ��ͬ�r���������M���������е��������S��

����߀��һ�Ҫ����Ĺ�˾�r��ͨ���ٱ����ஔ��ɫ����������в���ϣ���ڱ����ṩ�S���WԮ�������������Լ��б��o����u�֏͵���r�£��҂���ͨ���ٱ���ԓ���Գɞ鲮��ϣ������Ҫ���Y�a֮һ�����A��Joe��Tadһ���k�õ���

�ڇ��Үa�U���ٱ��I�շ��棬Ajit Jain�^�m�鲮��ϣ���������S���rֵ��ֻ����18λͬ�ʵąf����Ajit����ȫ����ǰ�״�(���Y�aӋ)���ٱ��U�I�գ������ԳГ������w�L�U���㣬����ȫ�����һ���ԏ���1986������ԁ����������нӵ����б��Σ���֪֮��Ԕ�����ҏā�]�аl�F���`��ǰ�����ԭ�t���mȻ������ļo�ɟo�����C�^�����l���pʧ�������_�����Ա��ⲻ��Ҫ���e�`���@�����P�I���������҂���Ͷ�Y�rһ�ӣ����U�I����Ҫ�Ѓ������L�ڿ�Ч�����IJ����ٔ��ijɹ�������������γ��m�����������ěQ����

�ԏ�911�¼��l��֮��Ajit��׃�î���æµ�����҂��н���ȫ�������ڹ�˾���ϵı��Σ���Ҫ��(1)�����ޟ��͏S�pʧ���^10�|��Ԫ���ϵ�5.78�|��Ԫ�����U(2)���҇��H���չ�˾10�|��Ԫ�ֲ����ӹ����¼����ó��N����؟���U(3) ����ԭ��ƽ�_5�|Ӣ�^�ֲ����ӹ����������ƉĵĮa�������U���Լ����^6�|Ӣ�^���ϘI���������ٱ��pʧ(4)֥�Ӹ�Sears��ǿֲ����ӹ����¼����^5�|��Ԫ���ϵēpʧ�ȣ������҂�Ҳ�����S��헳����͵������U���������籭����ِ�Լ�2002�궬���W�\�ȣ�����Փ����һ���������҂����M��������l���B�i���������۷e�pʧ�ı��Σ������f���҂�����һ�ښ����λ��ͬһ�������k����סլ��Ǵ����������U�������ų����ӱ�ը�����m�������l�Ļ�ēpʧ��

�ᵽ�н���~���ε��ٶȣ��]���˿��Աȵ���Ajit����911�¼��l��֮�����Ŀ��ٷ�������׃��һ���ஔ��Ҫ�ĸ������ݣ���Ȼ߀���҂����Ԟ����ؔ�Ռ�����ijЩ�ٱ�ͬ�I����������Щ���T���ֵ��L�U�D�o�����ٱ��I���Q�����ɵı��U��˾����r���ஔ���K�����Һ��п��ܟo���ڳ��ܵڶ��δ���y�İl�������������B�i�Pϵ�a���r��һ������P�B���܌���ȫ��ı����������U�I���ں��������ٱ����ŵĽ�ȫ�ԕr�����֔����ԇ̽�����B�h���Ѕ��c�ߵĿ����ԣ������е�˼����һ������y�fһ�ڷdz����y�Ľ�����r�°l���rԓ�����̎������ֻ�����˳��r������܉�l�F�������l����Ӿ���ڲ���ϣ�����҂������е��L�U�����������Г��^����ه���ˣ�����Փ���ϰl��ʲô���}���҂���֧Ʊ���C���h���܉F��

Ajit�ĘI�������S���г����䣬�����ijб�ԭ�t�^����׃�����ڲ���ϣ���ărֵ���h����������

GEICO�҂�Ŀǰ���ij������U��˾����ԓ��˾����Tony Nicely������ͬ�ʵ�Ŭ���£���2001�����ش��Mչ�����o�Ɇ���Tony���ϰ���Ŀ�е����ǽ����ˡ�

GEICOȥ��ı��M������L��6.6%�������������3.08�|��Ԫ����ؕ�I��2.21�|��Ԫ�ijб����棬�@����ȥ���҂��ڎ̈́e�˱���42.5�|�Y���ͬ�r��߀��һ�P�~������룬�mȻ�@�P������ڲ���ϣ�����У����s���Ԟ��҂��\�ã��M�и��Ͷ�Y��

��2001�꣬GEICOΨһ�˸е�ʧ�������҂��o���Mһ�����ӱ����������҂���ָ������(�sռ��������81%)���L��1.6%�����˜����c�ǘ˜��͵ı��΄t�»���10.1%�����ā��f����Ч���Δ����p����0.8%��

����ׂ��£��±��ΘI���Џ��K�F���҂����Ԓ���N�ɽ�����������֮�У����ھW�j���N�I�Մt�������L������҂��A��2002��ı��Δ������ٌ��ɾS��Щ�S�ij��L��Tony���Ҷ�������ҪͶ���ȥ��2.19�|��Ԫ߀Ҫ������N�A�㣬��ֱ��Ŀǰ��ֹ���҂���Ȼ�Ҳ��������Ч�\�õķ������ڴ�ͬ�r���҂��ĠI�\�ɱ����f�h����������Ҫ�ĸ������֣��҂��ăr���ஔ�������������҂��ĸ�������f��횳ɱ��ҳ��m���L���С�

�҂����������ı��U��˾ȥ��ı��F���f��ɫ����Rod��John��Don��Tom��Michael���ˎ��I�ĸ��ұ��U�I����Ӌؕ�I��5.79�|��Ԫ�ı��M���룬�^2000����L���ijɣ�������t����14.5%�ɞ�6.85�|��Ԫ�����3,000�f��Ԫ�ijб����棬���ā��f���@Щ��˾���Qȫ����õı��U��˾֮һ��չ��2002��������ǰ����Ȼ���ڡ�