2006��ͷ����¹ɖ|���ţ����U(xi��n)�I(y��)�n�����F(xi��n)�����\(y��n)ʹȻ���ϣ����B�d

admin

���ͷ����¹ɖ|�������v��(l��i)�DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�(du��)Ͷ�Y������������

�ͷ����¹ɖ|���� 2006

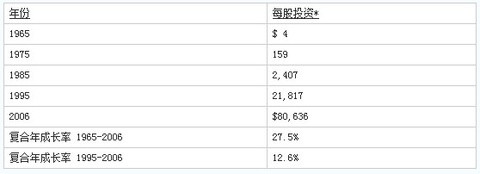

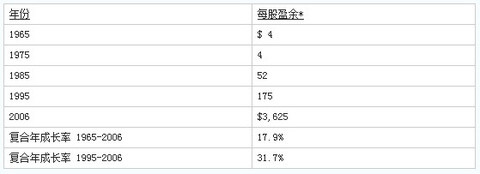

����ϣ�����F(tu��n)��2006��ă�ֵ��������169�|��Ԫ����ˣ�A���cB�ɵ�ÿ�Ƀ�ֵ�����^ȥ����L(zh��ng)��18.4%���^(gu��)ȥ42�꣨�༴�F(xi��n)�ι����A�ӽ����ԁ�(l��i))��ÿ�Ƀ�ֵ�� $19���L(zh��ng)�� $70,281��ƽ�����(f��)�ϳ��L(zh��ng)�ʞ�21.4%��

�҂����ţ��@169�|��Ԫ�ă�ֵ������L(zh��ng)���~�����ٔ�(sh��)��I(y��)��ϲ����ֵ���������⣨��������(gu��)�ھ�AOLُ(g��u)���r(sh��)���A�{Time Warner�����ѽ�(j��ng)��������(gu��)��I(y��)ʷ�ϵ��¼o(j��)䛡���(d��ng)Ȼ������ɭ•����ʯ��˾��Exxon Mobil������������I(y��)�@�����~��߀���г��^(gu��)����ϣ���ߣ�����@�����^(gu��)�����l(f��)�š���������Ʊ��ُ(g��u)�ȷ�ʽ����߀�ɖ|���������Á�(l��i)�۷e�ڃ�ֵ���Y���ϡ�

Ԓ�m��ˣ��҂�2006������(xi��)�µijɿ�(j��)����(y��ng)ԓҪ̹��һ��(g��)��(sh��)���҂�����Ҫ���I(y��)�����U(xi��n)�I(y��)���������F(xi��n)����Ҫ���ஔ(d��ng)?sh��)����\(y��n)ʹȻ�����������к���֮�£�ʹ��һ��ƽ�����ښv��(j��ng)2004��2005���Z�L(f��ng)����(chu��ng)���ޞ�(z��i)���U(xi��n)�ĸ��~���r��ʹ�҂��pʧ�K�أ��K���҂�����һ�ښ⡣ȥ�꣬�҂��ľޞ�(z��i)���U(xi��n)�I(y��)����̝�D(zhu��n)ӯ�����Ҵ��Дث@��

����֮�⣬����ϣ�����µ�73��(g��)�I(y��)�w����2006��Ҳ�^�����(sh��)����ͻ���ı��F(xi��n)���҂������c(di��n)�ȷ��ڲ���ϣ�����������I(y��)�w—�w��܇�U(xi��n)��GEICO���ϣ�������A�ӵijɾͣ����f(shu��)�Ƿ�ͬС�ɡ�

���^(gu��)ȥ���ᣬ45��ǰ��18�q�ֶ���(g��)�µ���o(j��)�M(j��n)�빫˾���F(xi��n)���w�Ɉ�(zh��)���L(zh��ng)�Ė|��·��˹��(Tony Nicely)����1992�����R�����ԁ�(l��i)����˾�ij��L(zh��ng)ͻ�w���M(j��n)���������(l��i)����˹���������a(ch��n)���������Ͼ�������2003�����2006��ף��w�ɵı��Δ�(sh��)��570�f(w��n)�����L(zh��ng)��810�f(w��n)�����L(zh��ng)��42%������ͬ�r(sh��)����˾��ȫ�T���s�p����3.5%����ˣ����a(ch��n)������������47%�����w��Ҳ�](m��i)��Ҏ(gu��)ģ��Û�Ć�(w��n)�}��

�w�Ʉ�(chu��ng)������@�˳��L(zh��ng)�������ڏV��֧����������r�£��Կ��ڌ�(sh��)�еͳɱ����ԵĘI(y��)���У����ֽ^��(du��)�I(l��ng)�ȵĵ�λ���w�ɵďV��֧������2003���2.38�|��Ԫ����ȥ���6.31�|��Ԫ���ڲ���ϣ��1995����ُ(g��u)�r(sh��)ֻ��3100�f(w��n))��Ŀǰ���w�ɵďV��֧���^�κθ�(j��ng)��(zh��ng)��(du��)�֣���ʹҎ(gu��)ģ�h(yu��n)�����w���ߣ���Ҫ�߳��S�࣬���҂�Ҳ��(hu��)���m(x��)����(j��ng)��(zh��ng)���T�����ߡ�

��λ߀ӛ��ȥ�����f(shu��)�^(gu��)��������Ѓ��ӻ�?q��)O�ӳ�����һ��Ҫ����ȡ��“�|��”�� ������ϣ���Ķ��£���·����(Don Keough)����и��õ��뷨���ڌ���w��2006��ı��F(xi��n)������(xi��)�Žo���f(shu��)��“��������ˣ����V�ɖ|���s���С�������֣����ijɖ|�ᡢ�|�ᣨAntoinette���ɣ�”�������ź����ѽ�(j��ng)������“�|��”�ˡ�

�ҵĴ�n��Ҳ�Dz���ϣ���ĸ������L(zh��ng)������·â��(Charlie Munger)�����ҬF(xi��n)�ڹ�ͬ��(j��ng)�I(y��ng)�IJ���ϣ�����ѽ�(j��ng)��һ��(g��)������I(y��)�w�����Г���217,000λ�T������?du��)I��ֱ��1,000�|��Ԫ����(d��ng)Ȼ�@�����҂�?c��)��ȵ��?gu��)����â��һ�_(k��i)ʼ�����Ɏ�������ң����҄t���Լ�ҕͬ�Cȯ�����������@Щ��ɫ���^�c(di��n)��(l��i)������(du��)���κ��ΑB(t��i)�Ĵ��νM�������\(y��n)���Ľ�ȫ�Է��棬�҂�������(l��i)���������ɵđB(t��i)�ȡ��^(gu��)��ĽM��Ҏ(gu��)ģ�����ܕ�(hu��)��ɛQ��ţ���������ܸ�׃���������Ԟ��ǡ���(Churchill)���f(shu��)�^(gu��)��“�˂�����M�������M�����κ�͓Q�M�������҂��ˡ�”���@����(sh��)���£�1965��r(sh��)��ֵ����ǰʮ��ķ�ʯ��˾����ͨ����܇(General Motors)�� ����˹(Sears)���Ű�(DuPont)���c���_(d��)(Eastman Kodak)�ȣ���2006��������о�ֻʣһ���ˡ�

����ƽ���ԣ�߀�����S�����I(y��)�Ľ�(j��ng)���˱��F(xi��n)�Ƿ��������R�Ͼ����뵽һЩ���Ƴ籶���Ĉ�(zh��)���L(zh��ng)��������(gu��)�\(y��n)ͨ�IJ��Z��Ken Chenault�����殐����÷�أ�Jeff Immelt����������(gu��)�y�еĿ����S�棨Dick Kovacevich���ȡ����^(gu��)���J(r��n)���Լ��Ķ�λ���c������������Ĺ���������ͬ��������Ҳ���J(r��n)���Լ�����Ȼ�����@Щ�S����λ����(l��i)�����Ǒ�(y��ng)�Ӳ�Ͼ�ĕ�(hu��)�h�����f(shu��)���������Ѳ�ء��c�������P(gu��n)���x��(w��)���Һ��J(r��n)ͬ����(gu��)ǰ���y(t��ng)�����Ronald Reagan�����f(shu��)��Ԓ��“���صĹ���Ҳ�S�������ˣ����ο�ð�@��(g��)�U(xi��n)�أ�”

��ˣ��қQ�������^(gu��)���p���c(di��n)����ȫ�������F(tu��n)�еă�(y��u)�㽛(j��ng)���ˁ�(l��i)���F(xi��n)�����ҵ��΄�(w��)��ֻ�м���(l��)�����켰�ӏ�(qi��ng)��I(y��)�Ļ������Y������Q�߷��档������ϣ�������н�(j��ng)���ˣ�Ҳ���J(r��n)��đB(t��i)�ȡ�����(sh��)�H�Ĺ����ɹ�����(l��i)�؈�(b��o)�Ҍ�(du��)���������Ρ�

��(du��)���^(gu��)ȥ42���(l��i)�Ŀ�(j��)Ч��������2006��ă�(y��u)���ɹ���â����Ҹ��x������Ŭ����

�u(p��ng)����(bi��o)��(zh��n)

â���c���Á�(l��i)��������ϣ���ı��F(xi��n)�c�u(p��ng)�����(n��i)�ڃr(ji��)ֵ�ķ����кܶ�N�����в��](m��i)���κ�һ��(g��)�^��(du��)��(bi��o)��(zh��n)�������u(p��ng)������ϣ�������Һܶ���Ҫ��(sh��)Ҳ�ǟo(w��)���ô����y(t��ng)Ӌ(j��)��(sh��)��(j��)��ʾ����(l��i)�ġ��e����(l��i)�f(shu��)����(du��)����ϣ�����ԣ����кܶ�δ��(l��i)���пɞ�����p��(j��ng)�����Ǻ���Ҫ�ă�(y��u)��(sh��)�����ҿɛ](m��i)�k���μ��Ô�(sh��)�ց�(l��i)�C���@�c(di��n)��

Ȼ�������@��߀�ǿ����e�����N�dz���Ҫ�ĺ�������(zh��n)������֮һ����ÿ��λ�ɷ������е�Ͷ�Y���~(�����F(xi��n)���c�s��(d��ng)�F(xi��n)��)����Ӌ(j��)��r(sh��)���҂��ų���ؔ(c��i)��(w��)���T�����еIJ�λ����?y��n)�����������Yؓ(f��)������(hu��)�����ֵ�Ͷ�Y�r(ji��)ֵ���������ԏĬF(xi��n)�ι����A�ӽ��ֲ���ϣ�����F(xi��n)��Ĕ�(sh��)��(j��)�o(j��)䛣�

*�ٔ�(sh��)�ə�(qu��n)����

����ϣ�����ڵ��������nj��ֵı���ӯ�༰���U(xi��n)�����(insurance float)��Ͷ�Y�Ѓr(ji��)�Cȯ��������ˌ�עͶ�Y���ټ���ُ(g��u)����Cȯ���в��e(cu��)�ı��F(xi��n)�����L(zh��ng)�ڵ�Ͷ�Y���L(zh��ng)��ʮ�ֿ��١�

Ȼ�������(l��i)�������_(k��i)ʼ������׃���҂���u�������D(zhu��n)�Ə��CȯͶ�Y���D(zhu��n)����I(y��)��(j��ng)�I(y��ng)��(qu��n)����ُ(g��u)����һ�Y(ji��)����ӳ�ڵڶ���(g��)��������(zh��n)���������Y�����_(d��)����ُ(g��u)��ʹ�ò���ϣ����Ͷ�Y���L(zh��ng)�p�������s�҂�?c��)ڷDZ��U(xi��n)�I(y��)��ǰӯ����ٳ��L(zh��ng)������DZ��U(xi��n)�I(y��)�Ķ�ǰӯ�ࣺ

* ��ǰ���ٔ�(sh��)�ə�(qu��n)����

ȥ�겮��ϣ���ڷDZ��U(xi��n)�I(y��)�Ķ�ǰӯ����(sh��)���ϓ����_(d��)38%�ij��L(zh��ng)��(sh��)�֣������S�ִ�һˮƽ��ǰ����ǣ�ֻ����һЩ�ش��Ѓr(ji��)ֵ����ُ(g��u)�����݅T���²��п��ܣ����@�������¡����Ҳ���ϣ���Ա����ஔ(d��ng)?sh��)ă?y��u)��(sh��)����?y��n)�?du��)�S����I(y��)�Ĺɖ|����(j��ng)���ˁ�(l��i)�f(shu��)������ϣ��������(l��i)����“����I��”�ļ܄�(sh��)���������“����I��”���u(p��ng)�r(ji��)��������(gu��)����I(y��)��(�ٷ�˽����I(y��))���������ڲ���ϣ���L(zh��ng)��Ҏ(gu��)����Ŭ���_(k��i)�غ��⣬�K����ȥ���_(k��i)���Y(ji��)����

��ُ(g��u)

����ϣ����2006�������2005�������̎�������(xi��ng)��ُ(g��u)�����ԽY(ji��)���������~�_(d��)60�|��Ԫ�����M(j��n)չ���ஔ(d��ng)�������������I(y��)�քe��̫ƽ�������˾��PacifiCorp������I(y��)ͨӍ��Business Wire�����c��(y��ng)�óб���˾��Applied Underwriter����

���^(gu��)��ȥ�����ُ(g��u)���c(di��n)������7��5��ȡ����ɫ�й�˾��˹����ISCAR���Ķ���(sh��)�ə�(qu��n)�����cԓ��˾�����L(zh��ng)����·���_ķ��Eitan Wertheimer)������(zh��)���L(zh��ng)�Ÿ���·����˹��Jacob Harpaz�������µ��P(gu��n)ϵ�������Ǐ�2005��10��25�����죬��(du��)�Ҷ����ஔ(d��ng)İ�������_ķ���ā�(l��i)һ��1��1/4�(y��)�����f(shu��)�����_(k��i)�^��(xi��)����“�@���ŵ�Ŀ�ģ��������B��˹���@�g��˾��”������_(k��i)ʼ������һ��61��(g��)��(gu��)�ҽ�(j��ng)�I(y��ng)���и���I(y��)��������(xi��)����“�ڴ��ͼ����I(y��)��ͨ�����е��������м���(j��ng)�I(y��ng)��(qu��n)���憖(w��n)�}���棬�҂����˲��ٕr(sh��)�g�����ص�˼���˰�˹����δ��(l��i)�����Y(ji��)Փ�ǣ�����ϣ�����F(tu��n)��������Ěw�ޣ��҂�Ҳ���ţ���˹����(hu��)�ڳɞ鼯�F(tu��n)һ�T���^�m(x��)���s�dʢ��”

���w��(l��i)�������_ķ���ųɹ���ͻ�@ԓ�I(y��)���|(zh��)�����������A�ӵ����|(zh��)��ͬ�r(sh��)Ҳ�����˸������˽�����^��11�µĕr(sh��)�����_ķ������˹���c��˹�������ؔ(c��i)��(w��)�L(zh��ng)����·������Danny Goldman)��(l��i)���W�R������С�r(sh��)�ĕ�(hu��)��r(sh��)�g��ʹ�҈�(ji��n)�Ŵ�һ��ُ(g��u)�����ܳɹ����@��(g��)ֵ�����Ρ����������Ĺ����A�ӣ�������������벮��ϣ���F(tu��n)�(du��)����?y��n)��������ܱ������?g��u)ǰ����ʮ�㡢��ȫ��ȫ��đB(t��i)�ȣ��^�m(x��)��(j��ng)�I(y��ng)ԓ�I(y��)��Ȼ�������ڲ���ϣ����δ��ُ(g��u)�����O(sh��)������(gu��)�������I(y��)���M����ُ(g��u)�I�^(gu��)�S�����(gu��)��I(y��)�Ĺ�Ʊ��������Ҫ�о����P(gu��n)���ơ��c˾����ݠ��(qu��n)����(w��)���˽��^(gu��)����ϣ����40�|��Ԫ��ُ(g��u)�I��˹��80%�Ĺə�(qu��n)��������20%�������_ķ�����^�m(x��)���У����ɞ��҂����F�ĺ�����顣

��˹�����a(ch��n)С�͡������Ե��и�ߣ�����;��Ҫ������߃r(ji��)���͙C(j��)���O(sh��)�����M�����@��(g��)�I(y��)�](m��i)���κ�����֮̎��ֻ�п��������x����r(ji��)ֵ�������_ķ������˹���c�F(tu��n)�(du��)�ɆT����Ķ������ħ�g(sh��)��һ�ӣ������аl(f��)�������ߣ�ʹ͵ęC(j��)���������a(ch��n)�������ԽY(ji��)Փ�ǣ���˹���ī@��֮�����ǎ����ٍ������X����(y��ng)ԓ�](m��i)�б��@���܄�(chu��ng)����m(x��)�ɹ������E�˰ɣ�

â���ң��c����ϣ������5λͬ�£���9�r(sh��)ǰ����ɫ�Ѕ��^��˹����˾���҂�֮�е������˶���(du��)��I(y��ng)�\(y��n)����ı��F(xi��n)��ٝ�@���ѡ���˹��������ȫ��ɫ��һ�ӣ���̎��M�˾߂������ǡ��c����������˲š���(du��)����ϣ���Ĺɖ|����(l��i)�f(shu��)���������_ķ������˹�������������˲�݅���ĈF(tu��n)�(du��)һͬ���룬��(sh��)�����������ҡ�

��(sh��)�º������A˹����Fort Worth�������ѣ��_����John Roach���������Ġ������n������ϣ�����ٶȳɞ�“����I��”����ґ�(y��ng)ԓ߀ӛ�ã��_���Dz���ϣ�����F(tu��n)2000������ُ(g��u)�Z˹�����I(y��)��Justin Industries���Ķ����L(zh��ng)����(d��ng)�r(sh��)�_�����o���R�K�ļs��·�Z˹����John Justin���������õĚw�ޡ����ڲ���ϣ����ُ(g��u)���Z˹������ȥ�������Z˹�����I(y��)���\(y��n)�����磬�@���҂���(du��)�Z˹���ij��Z��

�_����11�r(sh��)������������������Paul Andrews Jr.����(l��i)���L�ҡ���������������һ���A˹����(d��ng)?sh��)��������?j��ng)�N�̣�TTI�˳ɵĹə�(qu��n)���v��(j��ng)35���Ŭ����������ʹTTI����?du��)I����11.2�f(w��n)��Ԫ�����L(zh��ng)��13�|��Ԫ����һλ���ɶ�õĄ�(chu��ng)�I(y��)���c��(j��ng)�I(y��ng)�ߡ�

����64�q�İ��������dz������ڽ�(j��ng)�I(y��ng)�@���I(y��)�������ڲ���ǰ�����H��Ҋ(ji��n)�R(sh��)��˽����I(y��)��(chu��ng)�k�˵��^(gu��)������(du��)��˾�T���������������ɵě_���������Ǵ�һͻ�����(l��i)��׃����������(hu��)�M(j��n)����׃����K�Ě��硣�����һ��ǰ�����������_(k��i)ʼ��(g��u)˼����TTI��Ŀ��(bi��o)�nj���˾�H�Խ�����(x��)�����x���I�����У�����Ըһ�ք�(chu��ng)������I(y��)�����������ˆT���Ɏ��������^(gu��)�����������u��

��(du��)��ijЩ“������”�I�����뷨��������?sh��)ķ��?y��ng)����֮�Աǡ���?y��n)��@���I(y��)�������ˣ�ͨ���������^��“�CЧ��synergies��”���A��?q��)������Ľ������I(y��)����֫�⣬ʹ�Ô�(sh��)��Ӌ(j��)�ĆT��ʧȥ��������һ�^(gu��)��Ҳ����TTI���I(y��)�ܵ���(chu��ng)������Ҳ�ų���˽ļ�ə�(qu��n)�C(j��)��(g��u)���I������?y��n)鹫˾δ�?l��i)��(sh��)�،���˱�ؓ(f��)�^(gu��)������(w��)����ֻҪһ�ЙC(j��)��(hu��)�Ϳ����ٶȱ��u����

���ֻ�в���ϣ�������������⡣�������c����11��15���糿��(hu��)�棬�������ǰ�_(d��)�Ʌf(xi��)�h�����ú�����(xi��)�Žo�ң�“�p����(hu��)��֮���҈�(ji��n)�Ų���ϣ������TTI����ѓ����ߡ�…�Ҍ�(du��)�҂����^(gu��)ȥ�е��Ժ�������(du��)δ��(l��i)�t�е��d�^���ѡ�”��â���c��Ҳ����ͬ�С�

����ϣ����2006��Ҳ�M(j��n)����һЩ“�����ԣ�tuck-in��”��ُ(g��u)�����ǿ�����˾��Fruit of the Loom�����~�F��MiTek�������̮���CTB����ʒ�ϵ�̺��Shaw�����c�����D(Clayton)���P(gu��n)ϵ��I(y��)��������ُ(g��u)���Є�(d��ng)�������Կ�����˾���M(j��n)�е�Ҏ(gu��)ģ������ȣ���12�|��Ԫ��ؓ(f��)��Ҳ�������У���ُ(g��u)�\(y��n)��(d��ng)�������Ʒ������a(ch��n)�̣��_�ع�˾(Russell Corp.)��������ʮ���£�ͬ�⸡�A���繫˾��VF Corp.����(n��i)�����첿�T����ُ(g��u)������Ӌ(j��)�@Щ��ُ(g��u)���鿗��������22�|����ĠI(y��ng)�գ�Ҳ���M(j��n)23,000���T����

�@Щ����ُ(g��u)��I(y��)�Ĺ����ߣ��������ļs��·���m��John Holland���������ڲ���ϣ�����F(tu��n)�аl(f��)��l(f��)�ᣬâ���c��ʮ�֘�(l��)Ҋ(ji��n)��ɡ����~�F��������2001�걻�҂��I�º����M(j��n)��14�ε���ُ(g��u)���ڈDķ˹��Gene Toombs�����I(l��ng)��(d��o)�£������@Щ�Є�(d��ng)չ�F(xi��n)�ɹ����h(yu��n)�h(yu��n)���^(gu��)�҂���ǰ���A(y��)�ڡ���(sh��)�ϣ��҂�Ҳ�����@Щ��������ُ(g��u)��ʹ���F(tu��n)��(n��i)���˲ų�ݰl(f��)�]�����_(d��)�°빦����Ч������ֵ���҂��^�m(x��)Ŭ���ķ���

Ȼ�������\(y��n)�ò���ϣ��Խ��(l��i)Խ������ĬF(xi��n)���҂����m(x��)��Ҫ“����(j��)”����I(y��)��������ُ(g��u)��Ŀ��(bi��o)����ˣ�â���c�ұ�횷ŗ���С��������Ͷע�ڸ������ُ(g��u)�����档

�҂���Ч���ľ��������µĹ�����չ¶�o(w��)�z��һ��(g��)����������ُ(g��u)��܇���cͬ�ڴ��u��(ch��ng)ُ(g��u)������pС������ײ�����L(zh��ng)�ߝM��Ǹ����f(shu��)�������ϰ��߁G��һ��һ�ⶼ������������һ�r(sh��)���������ɲ��ɵأ��@λ���R(sh��)�߾�ȻҲ��ʾ�c������ɢ�����h����һ�����ң����܌�����Ч�ʡ��������c(di��n)�c(di��n)�^��ԃ��(w��n)�@��(g��)�»���̫̫�L(zh��ng)����Ρ�С���ӻش�“���ǂ�(g��)��l(f��)��Ů���������ĺõ������̛_�ƽ��ò��L���������������촩���Ǽ���ɫ�o���ѝ�������̫̫�أ�”�@λ���L(zh��ng)������Ó�ڶ�����“�e�����ˣ��҂������̫̫�ͺá�”

�҂����ڌ��ҵČ�(du��)���ڹɖ|��25�(y��)��Ԕ��(x��)�f(shu��)��������w���з����Y�����ُ(g��u)��(bi��o)�ģ�����ʲô�r(sh��)��?x��)gӭ���Ԓ�o�ҡ�Ȼ�Ϳ�����ײ����L�����ɣ�

�F(xi��n)�ڣ����҂���(l��i)��ҕһ�²���ϣ�����Ĵ�I(y��ng)�\(y��n)�I(y��)Ⱥ����������ؔ(c��i)��(w��)��(sh��)�ֻ��һՄ������K�҂��ķ��������Ĵ��I(y��)Ⱥ���҂����քe����̽ӑ�����Ɍ�(du��)����ϣ�����ԟo(w��)����Ҫ�ı��U(xi��n)�I(y��)�_(k��i)ʼ��

���U(xi��n)�I(y��)

��(g��)�����҂��M(j��n)�뱣�U(xi��n)�a(ch��n)�I(y��)��40���ꡣ1967��3��9�գ�����ϣ�������A�أ�Jack Ringwalt)������860�f(w��n)�����I��ȫ��(gu��)���U(xi��n)��˾(National Indemnity)�������P(gu��n)ϵ��I(y��)��ȫ��(gu��)���U(xi��n)�����\(y��n)�U(xi��n)��˾��National Fire & Marine)��

���A�����ҵ������ѣ�����һλ�ܳ�����Ƣ����Щ�Źֵ������ˡ�ÿ�꣬���д�s10��犵ĕr(sh��)�g����(hu��)�a(ch��n)����Ҫ���۹�˾�ě_��(d��ng)�����@�ӵ���w��Ҳ�S����?y��n)��c���ܙC(j��)�P(gu��n)��Ҋ(ji��n)�����Ƿ�Ժ�ЛQ���M���⣬���s�Կv���š�

��1960������ڣ��Ҹ��VһλͶ�Y�y�м����Ѻ���(Charlie Heider�������A�غ��ҵĹ�ͬ����)�����´����A��“�ϻ�in heat��”�r(sh��)���s��(li��n)�j(lu��)�ҡ�֮��һ��(l��i)늣��ұ���ٰ����c���A�ؕ�(hu��)�档�҂�?c��)ڎ�犃?n��i)�ͳɽ�����?y��n)��ҿ������^(gu��)��Ӌ(j��)��“�����u(p��ng)�b(due diligence) ”���Լ������κΕ�(hu��)ʹ�����¿��]�����顣�����҂��������_(d��)�Ʌf(xi��)�h��һ�д�ɡ�

���҂�?c��)ں��µ��k���Һ��s�������ُ(g��u)�Į�(d��ng)�죬���A���t���ˡ������K��̤�M(j��n)�k���ң�����f(shu��)����?y��n)��_(k��i)܇�ڸ����@��(l��i)�@ȥ�����Ҷ��r(sh��)��߀δ��������X܇λ���˿̌�(du��)�ҁ�(l��i)�f(shu��)����(sh��)��������ԣ���?y��n)���֪�����A�ؾ��������ҵ���һ�N��(j��ng)���ˡ�

����ϣ���I�����A�ɼұ��U(xi��n)��˾������1700�f(w��n)��“�����”�����^(gu��)ȥÿ������(b��o)�У��҂����m(x��)��(du��)�������Ԕ�M�Ľ�ጣ���Ҳ�������҂��ľW(w��ng)վ�ϲ�醡���(ji��n)��(l��i)�f(shu��)������������҂����У��mȻ�������Й�(qu��n)�����s�����Á�(l��i)Ͷ�Y���X��

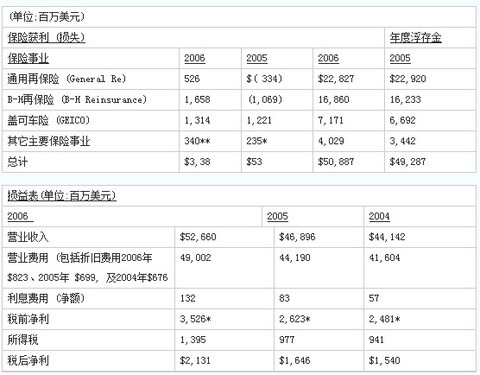

����2006��ף��҂��ĸ�����ѳ��L(zh��ng)��509�|��Ԫ�����ԏ��c����_(d��)(Equitas)��ӆ���~�Ŀɻ������ٱ��U(xi��n)�ϼs���ҕ�(hu��)����(g��)���ݼ����f(shu��)��)��������ˮƽ���������70�|����һ���������L(zh��ng)������ǁ�(l��i)�����҂���(du��)�������U(xi��n)�I(y��)����ُ(g��u)��������ϣ��ԭ������(j��ng)�I(y��ng)�ı��U(xi��n)�I(y��)��Ҳ���@���ij��L(zh��ng)��������ղ����(Ajit Jain)���������ٱ��U(xi��n)�I(y��)�����F(xi��n)����ͻ������1967��r(sh��)���ң���Ȼ�o(w��)���������l(f��)չ����һҎ(gu��)ģ�����@��?x��)w����ÿ���һ��һ�_ӡ������(chu��ng)����e�ٳɶ��Ч����

�҂�Ŀǰ�����S��ɻ������ٱ��U(xi��n)�ϼs�������a(ch��n)���ĸ���𣬌��S���r(sh��)�g������p�١����ԣ������҂�?c��)ڴ˷��治���������?g��u)������ɣ���t�������δ��(l��i)�������ϣ������ஔ(d��ng)?sh��)����y��Ȼ�����o(w��)Փ������Ҏ(gu��)�~��С����(du��)����ϣ����(l��i)�f(shu��)����Ҫ�ģ��Ǹ����ijɱ�����(j��ng)�^(gu��)һ�Εr(sh��)�g�����h(yu��n)���ژI(y��)��Ę�(bi��o)��(zh��n)���������ܵ����㡣Ո(q��ng)ע�⣬�ǽ�(j��ng)�^(gu��)“һ�Εr(sh��)�g”֮����?y��n)��������ԁ?l��i)�������в��õĎ��꣬�@һ�c(di��n)�ǿ��Դ_���ġ�

���^(gu��)�����U(xi��n)�I(y��)2006��Ġ�r�ஔ(d��ng)���e(cu��)�������f(shu��)��(sh��)�ں����롣�҂��Ĺ���Ⱥ�������w�ɵ���˹�Tony Nicely����B-H�ٱ��U(xi��n)��ղ���ܡ�ͨ���ٱ��U(xi��n)�IJ��m�ǣ�Joe Brandon�����ɴ_˹��Tad Montross����ȫ��(gu��)���U(xi��n)����˹�أ�Don Wurster��������(gu��)����(w��)��˾��U.S. Liability�������Tom Nerney�����t(y��)�����o(h��)��Medical Protective���Ľ�{����Tim Kenesey�������l(xi��ng)��˾��Homestate Companies and Cypress���İ����ܵ£�Rod Eldred������(y��ng)�óб���Applied Underwriters���ķ���ˣ�Sid Ferenc������˹��Steve Menzies�������ݱ��U(xi��n)��Central States���ļ�ʲ��John Kizer�������_˹���ړ�(d��n)����Kansas Bankers Surety�������գ�Don Towle�����ˣ����F(xi��n)�l(f��)��l(f��)�ᡣ�����b���������֕r(sh��)�����X(ju��)�ú����ڰ���l(f��)Դ�؎�(k��)��˹�أ�Cooperstwon���������������ϵ�����һһ�������(d��ng)Ȼ������(g��)���U(xi��n)�I(y��)��2006�궼���������ݳ���������ϣ����(j��ng)���˵ı��F(xi��n)���s�ձ郞(y��u)�ڸ�(j��ng)��(zh��ng)��(du��)�֡�

�����DZ��U(xi��n)�I(y��)Ⱥ���ڲ�ͬ�I(l��ng)��ijб����~�����両���Ĕ�(sh��)�֡�Ո(q��ng)�м�(x��)�ػ�ζ����?y��n)���ڃ?n��i)���㌢���y�ٿ�����˾��ɵĈ�(b��o)���ˡ�

*��������ُ(g��u)�ĕ�(hu��)Ӌ(j��)�{(di��o)��

һ���ݲ���ĽM�ϣ����N�۰����ǵ������ü�ͥ��܇��ȥ���ƽ�������Y�a(ch��n)��average tangible net worth���Ĉ�(b��o)���ʞ�25%��������ϲ��ֵ��ע����ǣ���һ�I(y��ng)�\(y��n)�Y(ji��)���H���˘OС��ؔ(c��i)��(w��)�ܗU���@����Ҋ(ji��n)�ģ��҂����е��@Щ��I(y��)����(sh��)���DZ��F(xi��n)�Ƿ������^(gu��)���҂�?c��)����?g��u)�@Щ�I(y��)�r(sh��)���֧���˸߳����Y�a(ch��n)�ஔ(d��ng)�����r(ji��)��premium�����@��ӳ����������u(y��)��goodwill����Ŀ������һ��(sh��)��Ҳ����(du��)��ƽ�����Ѓr(ji��)ֵ(average carrying value)��ӯ����(b��o)���ʣ�����10.8%��