���ͨ�^(gu��)Ͷ���Y���؈�(b��o)�ʌ�(du��)��I(y��)�M(j��n)�з����Y�x

admin

Ͷ���Y���؈�(b��o)������Ͷ��؈�(b��o)������ROIC������I(y��)�@�õ�����(r��n)�c��I(y��)Ͷ�Y���~�ı�ֵ��������չʾ����I(y��)ʹ���Y�a(ch��n)����r������(du��)���ض���Ͷ�Y�����ԣ��@�õ�����(r��n)Խ�࣬��I(y��)���\(y��n)�I(y��ng)��Խ�ã��@��ͨ�^(gu��)����������ڮa(ch��n)�������Ͷ�Y���~��Ӌ(j��)��ó��ġ���������Ͷ���Y���؈�(b��o)�ʷ�����I(y��)�ăɗl��(j��ng)�(y��n)���t��

1. Ͷ���Y���؈�(b��o)�ʵ���5%����I(y��)ͨ�����J(r��n)���ǵ��|(zh��)������I(y��)�����������ڰl(f��)չ��(j��ng)��(zh��ng)��(y��u)��(sh��)��

2. ���֮�£���(chu��ng)��Ͷ���Y���؈�(b��o)�ʳ��^(gu��)10%����I(y��)�Ǹ��|(zh��)������I(y��)��

��ͬ�ИI(y��)��ƽ��Ͷ���Y���؈�(b��o)�ʲ�ͬ���ķ����ρ�(l��i)�f(shu��)��ؓ(f��)��(sh��)��50%���ϲ��ȣ�������һЩ�߶ˡ��ж˺͵Ͷ�Ͷ���Y���؈�(b��o)���ИI(y��)�����ӣ�

�ڸ߶��Ј�(ch��ng)��Ͷ���Y���؈�(b��o)�ʳ��^(gu��)20%��ͨ����ܛ����˾��ܛ���ˎ�����s�ơ��ݳ�Ʒ���t(y��)����е���ИI(y��)��

Ͷ���Y���؈�(b��o)�ʞ�10%��20%���ИI(y��)�����Ƶꡢ���bʳƷ���s؛�ꡢˎ��͕������档

�ڵͶ��Ј�(ch��ng)��Ͷ���Y���؈�(b��o)�ʏ�ؓ(f��)��(sh��)��5%���ȣ����Ǻ��չ�˾���ИI(y��)��

һ����ʲôӋ(j��)��Ͷ���Y���؈�(b��o)�ʺ���Ҫ

���O(sh��)�����ڷ����ɼҲ�ͬ����I(y��)����һ����I(y��)�܉��1000�f(w��n)��Ԫ���N���~�Ы@��10�f(w��n)��Ԫ�ă�����(r��n)���ڶ�����I(y��)�܉��500�f(w��n)��Ԫ���N���~�Ы@��50�f(w��n)��Ԫ�ă����롣��һ����I(y��)�a(ch��n)��1%�ă�����(r��n)�ʣ����ڶ�����I(y��)�a(ch��n)��10%�ă�����(r��n)�ʡ����м�(x��)˼������r�£����Ը��Ͷ�Y��һ��(g��)��?j��)H�H�����@Щ��Ϣ�������(sh��)Ͷ�Y�ߕ�(hu��)ƫ�îa(ch��n)�����߃�����(r��n)�ʵ���I(y��)��

Ȼ�������˸��õػش��@��(g��)��(w��n)�}���������M(j��n)�����������������Ҫ�_���a(ch��n)���@Щ���������Ͷ�Y���Y�a(ch��n)ˮƽ��

���O(sh��)�ڵ�һ����I(y��)�У���Ҫ100�f(w��n)��Ԫ���Y������ٍȡ10�f(w��n)��Ԫ�����ڵڶ�����I(y��)�У���Ҫ1000�f(w��n)��Ԫ���Y������ٍȡ50�f(w��n)��Ԫ����һ����I(y��)���Y���؈�(b��o)�ʞ�10% ��$100,000/$1,000,000�������ڶ�����I(y��)��5% ��$500,000/$10,000,000�����ڿ��]Ͷ���Y���؈�(b��o)�ʺ�����Կ�����һ����I(y��)��һ�Ҹ����|(zh��)������I(y��)����?y��n)�����Ҫ�^�ٵ��Y����ܮa(ch��n)����ͬ������(r��n)ˮƽ��

��ԭ����Ͷ���Y���؈�(b��o)��Խ�ߣ���I(y��)�@�õ������Խ�ࡣ���O(sh��)��Ͷ�Yُ(g��u)�I��һ�ғ���100��Ԫ�Y������I(y��)�����@����5%��Ͷ���Y���؈�(b��o)�ʡ���ô����I(y��)�������Ƕ��٣� ���_�Ĵ���5��Ԫ���F(xi��n)�ڼ��O(sh��)��I(y��)���ԫ@��80%��Ͷ���Y���؈�(b��o)�ʣ���ô���@�r(sh��)��I(y��)���������Ƕ��٣����_����80��Ԫ����Ҋ�����и�Ͷ���Y���؈�(b��o)�ʵ���I(y��)�����L(zh��ng)�������Ы@�ø���ؔ(c��i)�����ְl(f��)�o�ɖ|��������r�£���ϣ������һ�����^�L(zh��ng)�r(sh��)�g��(n��i)���Ԍ��~�����棬���Ը�Ͷ���Y���؈�(b��o)���M(j��n)��Ͷ�Y����I(y��)��

���磬��2000���ԁ�(l��i)�������W���YԴ��˾��ʯ�ͺ���Ȼ����I(y��)���T������ϯ��(zh��)�й��R��•�������I(l��ng)��(d��o)�£�ƽ��Ͷ���Y���؈�(b��o)���ѽ�(j��ng)�_(d��)��20%����ˣ�ÿ���~��r(ji��)ֵ��1999��12��31�յ�4.12��Ԫ���ӵ�2009��12��31�յ�40��Ԫ���@��(d��o)�¹Ƀr(ji��)��2000��1��1�յ�ÿ��7.75��Ԫ�ϝq��2009��12��31�յ�ÿ��97.77��Ԫ���Ƀr(ji��)�ϝq1,161%���@߀���������M(j��n)һ����؈�(b��o)����Ϣ�����⣬�Ƀr(ji��)�ϝq��������?y��n)����W�����Ʊ�ڸ߰����Ј�(ch��ng)�l���±���(ji��n)�ε�̧�ߣ��@�N��r�µăr(ji��)����ӯ���Ƅ�(d��ng)����?y��n)����W��������(g��)�@�Εr(sh��)�ڻ���������ͬ����ӯ�ʱ���(sh��)��

Ӌ(j��)��Ͷ���Y���؈�(b��o)�ʌ�(du��)���(l��i)�f(shu��)�dz���Ҫ����?y��n)���K��I(y��)�ăr(ji��)ֵ�ǻ�����I(y��)�܉�����Ͷ���Y���ό�(sh��)�F(xi��n)�Ļ؈�(b��o)��Ͷ��؈�(b��o)��Ҳ���Д��L(zh��ng)�ڹ�Ʊ�؈�(b��o)��һ��(g��)�ܺõ��A(y��)�y(c��)ָ��(bi��o)���Q��Ԓ�f(shu��)���������@ֻ��Ʊ֧�������ăr(ji��)������5�꣬��ԓ��Ʊ��Ͷ���Y���؈�(b��o)�ʞ�5%����ô��Ĺ�Ʊ�؈�(b��o)�����cԓ��Ʊ��Ͷ���Y���؈�(b��o)�����ơ�

���회���I(y��)��Ͷ���Y���؈�(b��o)���c����Ʊ֧���ăr(ji��)����^����?y��n)���֧���ăr(ji��)��Q������Ļ؈�(b��o)�ʡ�������ijֻ��Ʊ֧���ăr(ji��)��̫�ߣ�����~��r(ji��)ֵ�ߎױ�����ô��Ͷ���Y���؈�(b��o)�ʟo(w��)��������@�����˝M���Ͷ�Y�؈�(b��o)������ӛס��Ͷ���Y���؈�(b��o)��Ӌ(j��)�������I(y��)�@�õĻ؈�(b��o)������������Ĺ�Ʊ�ɱ�����A(ch��)��(sh��)�F(xi��n)�Ļ؈�(b��o)��������Ļ؈�(b��o)�ǻ�������Ʊ֧���ăr(ji��)�����Ո(q��ng)�_����ͨ�^(gu��)֧���^�͵Ĺ�Ʊ�r(ji��)����ĸ�Ͷ���Y���؈�(b��o)�������档

����Ӌ(j��)��Ͷ���Y���؈�(b��o)�ʵķ���

Ӌ(j��)��Ͷ���Y���؈�(b��o)�ʵĻ���������Ӌ(j��)�����룬Ȼ��������ڮa(ch��n)�������Ͷ�Y��Ӌ(j��)��Ͷ���Y���؈�(b��o)�ʵķ����кܶ࣬���](m��i)��һ�N�������ձ���ܡ������ʹ�����u(y��)��ʹ�����u(y��)��(l��i)Ӌ(j��)��Ͷ���Y���؈�(b��o)�ʣ�Ҳ����ʹ�ÿ��Y�a(ch��n)����Y�a(ch��n)��(l��i)Ӌ(j��)��Ͷ���Y���؈�(b��o)�ʣ�ǰ��������Ҫ��Ӌ(j��)���{(di��o)���������ڷ�������I(y��)��͡�ÿ�NӋ(j��)�㷽���ă�(y��u)ȱ�c(di��n)������ʾ��

�������� �҂����ȏ�Ͷ���Y���؈�(b��o)�ʵĻ�������ʽ�_ʼ��

Ͷ���Y���؈�(b��o)�� = Ϣ��ǰ����(r��n)/Ͷ���Y��

Ͷ���Y�� = ���Y�a(ch��n)-����ĬF(xi��n)��+/-��Ӌ(j��)���N�����f+/-���u(y��)�������o(w��)���Y�a(ch��n)

+�����(xi��ng)Ŀ-�o(w��)Ϣ����(d��ng)ؓ(f��)��

Ӌ(j��)����� ���ȣ�ͨ�^(gu��)�Ƴ���Ϣ���롢���պ���Ϣ�M(f��i)�ã�����I(y��)�\(y��n)�I(y��ng)�з��x���棺

�ĬF(xi��n)�����~���Ƴ���Ϣ���룬��?y��n)�����������I(y��)�ĺ��ĘI(y��)��(w��)�a(ch��n)���ġ�

��ȥ�����?y��n)�����Ҫ���x���ʲ�����Փpʧ�Y(ji��)�D(zhu��n)���κ�������ʽ�Ķ���(w��)������Ӱ푡�

�ų���Ϣ֧�������������Y�Q�ߵ�Ӱ푣��@Щ�Q������I(y��)���ИI(y��)�и�����ͬ��

ͬ�r(sh��)���]�pȥ�ǽ�(j��ng)�����(xi��ng)Ŀ�������ؽM���pֵ֧�����Լ���ǰ�����Пo(w��)���Y�a(ch��n)�Ĕ��N�M(f��i)�á�

Ӌ(j��)���ĸ ����(l��i)������Ҫ�_����I(y��)��(y��ng)������Щ�Y�a(ch��n)����(y��ng)�۳���Щؓ(f��)���Լ��_��Ͷ�Y���A(ch��)�r(sh��)��(y��ng)��ι�Ӌ(j��)�Y�a(ch��n)��������r�£�����_����(j��ng)�I(y��ng)һ����I(y��)ÿ����Ҫ����Ͷ�Y����ô����Ӌ(j��)��Ͷ�Y����(sh��)֮ǰ�������M(j��n)��һЩ�{(di��o)��������������~�F(xi��n)�𣬛Q����ʹ�ÿ��Y�a(ch��n)߀�ǃ��Y�a(ch��n)�������������u(y��)����������(d��ng)ؓ(f��)�������������Y�a(ch��n)��ؓ(f��)���������ѱ��Cȯ���đ�(y��ng)���~��B(y��ng)�Ͻ�ؓ(f��)�����Y������(j��ng)�I(y��ng)���U��

һ��Ҫʹ��ƽ�����~����Ͷ�Y���A(ch��)������������һ��(g��)�ض��ļ��ȡ����磬����������u(p��ng)��������I(y��)��������ʹ�õ�һ���ȽY(ji��)���r(sh��)�Ĕ�(sh��)��(j��)�����@Щ��(sh��)��(j��)��(hu��)�����ĵͣ���?y��n)�������ͨ���u���˴֎�(k��)�棬��ˣ���Ӌ(j��)���Ͷ���Y���؈�(b��o)�ʔ�(sh��)��(j��)��(hu��)�����������a(ch��n)���`��(d��o)��

�F(xi��n)���҂���(l��i)����{(di��o)��Ͷ�Y���A(ch��)��ÿ��(g��)�(xi��ng)Ŀ�ă�(y��u)ȱ�c(di��n)��

������~�F(xi��n)�� ����Ҫ�����I(y��)�\(y��n)�I(y��ng)�в���Ҫ�Ķ���F(xi��n)���Ա���õ��˽���ĘI(y��)��(w��)�a(ch��n)����Ͷ���Y���؈�(b��o)�ʣ������~�F(xi��n)����ǽ�(j��ng)�I(y��ng)�ճ���I(y��)���(d��ng)����Ҫ�ĬF(xi��n)��

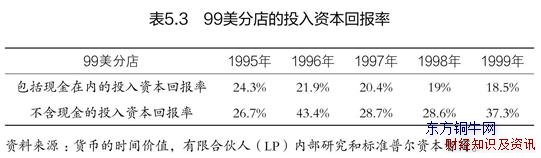

���磬���ۿ�������99���ֵ��У� 1995�굽1999���ƽ��Ͷ���Y���؈�(b��o)�ʞ�20%�����S���F(xi��n)�����~���ӣ�Ͷ���Y���؈�(b��o)���_ʼ�½����S���������(du��)�����е���(d��n)�n�����J(r��n)���@�������̘I(y��)�h(hu��n)���������£���(sh��)�ϣ��@�������Y�a(ch��n)ؓ(f��)�����ϵĬF(xi��n)���^(gu��)ʣ��(d��o)���½���ͨ�^(gu��)�������ĬF(xi��n)���㌢�˽���I(y��)�\(y��n)�I(y��ng)�a(ch��n)����Ͷ���Y���؈�(b��o)�ʣ��@ͨ�����Q���\(y��n)�I(y��ng)�Y���؈�(b��o)����99���ֵ��У������F(xi��n)���Ͷ���Y���؈�(b��o)���h(yu��n)�h(yu��n)���ڰ����F(xi��n)���ڃ�(n��i)��Ͷ���Y���؈�(b��o)�ʣ����5.3��ʾ��

�������a(ch��n)���S�����O(sh��)��ɱ� Ӌ(j��)��r(sh��)��횰�����(j��ng)�I(y��ng)��I(y��)����Ĺ̶��Y�a(ch��n)��ُ(g��u)�I���~�����緿�خa(ch��n)�����S���O(sh��)�䡣����Ҫ�_���Ƿ�ʹ���@Щ�Y�a(ch��n)���~�濂ֵ���@Щ�Y�a(ch��n)�����f�~���ֵ��

���~��r(ji��)ֵ��vʷ�Y�a(ch��n)��ُ(g��u)�óɱ����������Ӌ(j��)���f���N��

��ֵ�������Ӌ(j��)���f�ăr(ji��)ֵ������ÿ����Y�a(ch��n)�~���ֵ�^�ͣ��@��(d��o)��Ͷ���Y���؈�(b��o)���������ӡ��S���Y�a(ch��n)���A(ch��)�Ĝp�٣��@��(d��o)��Ͷ�Y���ڵ��������^�ͣ����ڵ��������^�ߡ�

�҂���(l��i)��һ��(g��)���ӡ����һ����I(y��)�������f���Y�a(ch��n)���A(ch��)����ٍȡ��ͬ��(sh��)�~�����룬��ôͶ���Y���؈�(b��o)����Ȼ��(hu��)���ӣ���?y��n)��ĸ���ڜp�١����~��r(ji��)ֵ20�f(w��n)��Ԫ���Y�a(ch��n)���������O(sh��)��δ��(l��i)5�꣬��I(y��)ÿ�����f3�f(w��n)��Ԫ������Y�a(ch��n)��δ��(l��i)5���Юa(ch��n)��1�f(w��n)��Ԫ�����룬Ͷ���Y���؈�(b��o)�ʌ��ĵ�һ��Y(ji��)���r(sh��)��5.9% ��10,000��Ԫ����200,000��Ԫ�pȥ30,000��Ԫ�����ӵ�������Y(ji��)���r(sh��)��20% ��10,000��Ԫ����200,000��Ԫ�pȥ150,000��Ԫ������ˣ���ͬ���Y�a(ch��n)��(hu��)�S���r(sh��)�g�����ƶ��a(ch��n)��Խ��(l��i)Խ���Ͷ���Y���؈�(b��o)�ʡ���5.4���@ʾ�@Щ���~����ǧӋ(j��)���ĈD����

������@�NӰ푣��������Ҫ���]ʹ�ÿ��Y�a(ch��n)���ӻ���Ӌ(j��)���f���@�ӣ�Ͷ�Y���A(ch��)�����Y�a(ch��n)���f���Y�a(ch��n)�pӛ��Ӱ푡�

�����(sh��)Ͷ�Y����Kʹ�Ã��~��r(ji��)ֵ��ʹ�Ã��Y�a(ch��n)�����ǿ��Y�a(ch��n)���^�c(di��n)�ǣ��Y�a(ch��n)�Hֵ��(hu��)���S�o(h��)�������M(f��i)�����������S���M(f��i)�S���O(sh��)����ϻ������ӣ����څ�ڵ����Y�a(ch��n)���A(ch��)�Ĝp�٣�����Мp�ٵ�Ԓ����

�{����ų��o(w��)���Y�a(ch��n)�����u(y��) ��Ӌ(j��)��Ͷ�Y���A(ch��)�r(sh��)�������ϣ��ȡ�����u(y��)�������o(w��)���Y�a(ch��n)����?y��n)��@Щ�Y�a(ch��n)������I(y��)����^�m(x��)�a(b��)����Y�a(ch��n)��ͨ�^(gu��)�������u(y��)��һ���棬����Ը��p�ɵؿ������λ؈�(b��o)�ĸ��ơ���һ���棬Ҫ���R(sh��)����������Ӌ(j��)�����ų����u(y��)�����������w����Ӟ���ُ(g��u)�����^(gu��)�����(sh��)��ʹ���Y���؈�(b��o)�ƺ����ڌ�(sh��)�H���档

��ijЩ��r�£�֔(j��n)����������������Ӌ(j��)��Ͷ�Y���A(ch��)�r(sh��)���{�����u(y��)��o(w��)���Y�a(ch��n)�������ڷ������ُ(g��u)�I�ҕ���(qu��n)��ý�w��I(y��)�r(sh��)���@Щ�ҕ��(ji��)Ŀ�İ��(qu��n)���Y�a(ch��n)ؓ(f��)�����Ϸ�ӳ��o(w��)���Y�a(ch��n)�����@����I(y��)�\(y��n)�I(y��ng)�������Ͷ�Y��

�����Y�a(ch��n)ؓ(f��)�������ؓ(f��)�� ��Ӌ(j��)��Ͷ���Y���؈�(b��o)�ʕr(sh��)���㑪(y��ng)ԓ������ؓ(f��)�����ӵ�Ͷ�Y���A(ch��)��Ӌ(j��)���У���?y��n)��@Щ���c����(w��)��Ƶĺ�ͬ�x��(w��)���@Щؓ(f��)��������(j��ng)�I(y��ng)���U�����ݽ�̝�p���Cȯ���đ�(y��ng)���~�

��(j��ng)�I(y��ng)���U ��(j��ng)�I(y��ng)���U���M(j��n)���̘I(y��)��ͬ��֧������𣬲��������Y�a(ch��n)ؓ(f��)�����У������Y���U���Y�a(ch��n)ؓ(f��)�������w�F(xi��n)���Y�a(ch��n)��ؓ(f��)�����������ؔ(c��i)��(w��)��(b��o)�����f(shu��)�����ҵ���(j��ng)�I(y��ng)���U������ʹ���N�F(xi��n)�ʁ�(l��i)�N�F(xi��n)δ��(l��i)�Ľ�(j��ng)�I(y��ng)���U����(w��)��Ҳ�������T��7���ı���(sh��)��(j��ng)�(y��n)���t��(l��i)����һ������

���磬��һ��ˎƷ����(w��)��˾CVS�P�R�ˣ� 2009��10-K��(b��o)����“ע�”���ֿ��Y(ji��)����Ҫ�ĺ�ͬ�x��(w��)����(j��ng)�I(y��ng)���U��ȫ������(w��)��269�|��Ԫ���h(yu��n)����2009����Y�a(ch��n)ؓ(f��)�����ϵ��L(zh��ng)�ڂ���(w��)���~88�|��Ԫ����ˣ��Y�a(ch��n)ؓ(f��)���������(w��)ռؓ(f��)�����~�ĺܴ�����������ʹ�ñ����(xi��ng)Ŀ���猢��(j��ng)�I(y��ng)���U�D(zhu��n)�Q���Y�������U����Ո(q��ng)�_����(du��)�����M(j��n)���m��(d��ng)�{(di��o)�������磬�����Ҫ�����Y�a(ch��n)ؓ(f��)��������Ľ�(j��ng)�I(y��ng)���U�����회���?j��n)��M(f��i)�ü�������M(f��i)�ã��Ա����؏�(f��)Ӌ(j��)�㡣

���ݽ�̝�p �Y��������ݽ�Ӌ(j��)����һ�(xi��ng)ؓ(f��)������?y��n)���I(y��)����ìF(xi��n)�����a(b��)�Y���ȱ�����磬�ڇ�(gu��)�����g(sh��)��˾����˾�� 2009���B(y��ng)�Ͻ�Ӌ(j��)�����Y���r�@ʾ��“�Y�a(ch��n)ؓ(f��)�����ϴ_�J(r��n)�ă��~”�Ę�(bi��o)�}�£���46�|��Ԫ�ij��֡���Ӌ(j��)����I(y��)��ȫ����ͬ�x��(w��)�r(sh��)�����횰����@��(g��)���֡�

�Cȯ���đ�(y��ng)���~�� ���Y�a(ch��n)ؓ(f��)�����ϱ��Cȯ���������ۿۃr(ji��)���۽o����Ͷ�Y�ߵ��ѽ�(j��ng)�Ƴ��đ�(y��ng)���~�Ҳ��(y��ng)ԓ���M(j��n)ȥ��

�������Ϣ����(d��ng)ؓ(f��)�� ��Ͷ�Y���A(ch��)���Ƴ�����ؓ(f��)�����瑪(y��ng)���~�н�������������(y��ng)Ӌ(j��)�(xi��ng)Ŀ���A(y��)�տδ��(sh��)�F(xi��n)����ͷǼ����f�����ö�����(y��ng)���(sh��)�H������Ϣ�J���I(y��)����Ҫ�����κο��(xi��ng)����ˑ�(y��ng)ԓ��Ͷ�Y���A(ch��)���Ƴ���

3���u(p��ng)����˾��Ͷ�Yӯ�������

Ո(q��ng)���������@��һ��(g��)�Y(ji��)Փ��һ����I(y��)����һ����I(y��)���ã�����?y��n)������и��ߵ�Ͷ���Y���؈�(b��o)�ʡ���I(y��)���и��ߵ�Ͷ���Y���؈�(b��o)�ʹ�Ȼ��Ҫ������Ҫ������I(y��)���䳬�~������Ͷ�Y�ڸ�Ͷ���Y���؈�(b��o)�ʵ���������?y��n)��@��(g��)�����܉�(chu��ng)��δ��(l��i)�ăr(ji��)ֵ����������Ҫ�_����I(y��)��������Ͷ�Y�ij��~�F(xi��n)�����ı������Լ���Ͷ�Y��Ͷ���Y���؈�(b��o)���Ƿ���ͬ��

���磬��(r��n)�������a(ch��n)����ϣ�WD-40���a(ch��n)�����������ɬF(xi��n)���������o(w��)����Ͷ�Y��ԓ��I(y��)����?y��n)���ϛ](m��i)�кܶ����L(zh��ng)�C(j��)��(hu��)�����ԟo(w��)���������Y��Ͷ�뵽��I(y��)�У���ˣ�ԓ��˾�Ѵ����ɬF(xi��n)���������Ϣ�M(j��n)��֧���������I(y��)�܉�?q��)��@Щ���~���ɬF(xi��n)���������M(j��n)��Ͷ�Y����15%��Ͷ���Y���؈�(b��o)���ϣ����ڏ�(f��)����Ӱ푣���I(y��)�r(ji��)ֵ���@�����ӡ�

�cȫ���Y�a(ch��n)������˾�����˷Ơ����Y�a(ch��n)������˾�M(j��n)�Ќ�(du��)�ȣ������˷Ơ����Y�a(ch��n)������˾�܉�?q��)���ֳ��~�F(xi��n)������Ͷ�Y������I(y��)�ϣ�Ͷ���Y���؈�(b��o)�ʞ�10%��15%���@ʹ�ò����˷Ơ����Y�a(ch��n)������˾���Ԅ�(chu��ng)������r(ji��)ֵ��

4��������Ͷ���Y���؈�(b��o)��

���˸��õ��˽�Ͷ���Y���؈�(b��o)�ʣ����б�Ҫ�˽���I(y��)��θ���Ͷ���Y���؈�(b��o)�ʡ�Ͷ���Y���؈�(b��o)�ʿ���ͨ�^(gu��)���·�ʽ���M(j��n)��

1. ����Ч�������Y��������õع�����؛����õع��푪(y��ng)���~�

2. �������(r��n)�ʣ�������һ������ߠI(y��ng)�I(y��)��ĬF(xi��n)�����롣

һ���棬һ�ҳ����B�i�ꌦ(du��)�^�͵�ͨ����1%������(r��n)�ʸе��M�⣬��?y��n)������Ժܿ��D(zhu��n)�Q��(k��)�档�����Y�a(ch��n)Ͷ�Y����(du��)�^�ͣ���?y��n)�����Y�a(ch��n)�������U�ġ���һ���棬����F�������@�ӵ��Y���ܼ�����I(y��)����(du��)�Y�a(ch��n)Ͷ�Y�������ͺܴ���?y��n)��@�N����Ͷ�Y��(hu��)�����Y�a(ch��n)���D(zhu��n)�ʣ���F�����̱�회�(sh��)�F(xi��n)�߃����ʲ��ܞ�Ͷ�Y���ṩ�������Y���؈�(b��o)�����磬���خ�݆̥���Y�a(ch��n)���D(zhu��n)��Ҳ�ܵ͡��mȻ�������(r��n)���c�ݶ����ஔ(d��ng)�����߾��Գ��^(gu��)5%���������خ���Ͷ���Y���؈�(b��o)���h(yu��n)���ڻݶ��֣���Ҫ��?y��n)����Y�a(ch��n)���D(zhu��n)���^�ͣ��ݶ��ֵ�Ͷ���Y���؈�(b��o)�ʞ�17%�������خ���Ͷ���Y���؈�(b��o)�ʞ�9.6%������������һЩʾ����

һ����I(y��)���L(zh��ng)�ڹ̶��Y�a(ch��n)����������a(ch��n)�ʡ����һ����I(y��)�܉�?y��n)�����е�ÿ�����a(ch��n)�����S���O(sh��)��a(ch��n)��������N���~����ô�����܉�a(ch��n)�����ߵ�Ͷ���Y���؈�(b��o)�ʡ����磬��Ҫ���Ͷ���Y���؈�(b��o)�ʵIJ͏d���ܕ�(hu��)���]�_����ͺ����ͣ��@ʹ�ò͏d�܉��ڲ͏d�Y�a(ch��n)��Ͷ���Y���Ԯa(ch��n)��������N���~��

��I(y��)����ʹ���ھ��N��������(l��i)��ߎ�(k��)����N�۳ɱ���Ч�ʣ�ͬ�r(sh��)߀�����M(j��n)�������Ј�(ch��ng)���ߙn��ͥ��Ʒ�ͼҾ�������——����ķ˹���Z�������ֻ��һ����ƷĿ������̣���2010�꣬����̄�(w��)ռֱ�����M(f��i)�������77%�������h(yu��n)�h(yu��n)���^(gu��)���۵��Ŀ��N���~���c���ۺ�Ŀ���I(y��)��ȣ�����ķ˹���Z��?sh��)�����̄?w��)�W(w��ng)վ�����^�͵Ĺ̶��Y�a(ch��n)���A(ch��)���^�ߵĎ�(k��)�����D(zhu��n)���Լ��^�ߵĠI(y��ng)�I(y��)���ʣ��Ķ�ʹ��@���^�ߵ�Ͷ���Y���؈�(b��o)�ʡ�

��I(y��)����ͨ�^(gu��)��ߎ�(k��)�����D(zhu��n)�ʣ��N�۳ɱ�/ƽ����(k��)�棩��(l��i)���Ͷ���Y���؈�(b��o)�ʣ���?y��n)�?j��ng)�I(y��ng)�^�ߵĎ�(k��)�����D(zhu��n)��Ҫ�^�ٵ��Y����(l��i)����I(y��)�ṩ�Y��֧�֡�����(k��)��Խ�࣬��I(y��)���Y���M(f��i)�ڎ�(k��)���ϵ��ٶȾ�Խ�죬��(sh��)�H�ϣ���I(y��)���Y��Ͷ���(k��)��ĕr(sh��)�g�^�̡�

��I(y��)���Ը���ػ��տ͑��đ�(y��ng)���~����磬һ�����Ѿƽ�(j��ng)�N�̣�����Ʒ�ƹ�˾��(b��o)����“ȥ�꣬�҂������P(gu��n)ע������(gu��)�đ�(y��ng)���~��҂���(sh��)�H���܉�?q��)������N�۵��씵(sh��)��DSO���p��4�죬��һ��r(ji��)ֵ�s900�f(w��n)��Ԫ���҂��J(r��n)���@��һ��(g��)�����Եĸ��ơ�”ͨ�^(gu��)��Ѹ�ٵػ����Y������Ʒ�����w�Y��Ͷ���^�٣�ʹ��Ͷ���Y���؈�(b��o)�����ӡ�

�����̿�������a(ch��n)Ʒ���и����x���ԣ���ע���N��Ѹ�ٵĮa(ch��n)Ʒ������N�۾����Įa(ch��n)Ʒ�� 20���o(j��)90��������֠����_�O(sh��)��20�f(w��n)ƽ��Ӣ�ߵ��̵꣬��2010���֠����_�O(sh��)���^С���̵꣬�@һ׃�������ڽ��͎�(k��)��ˮƽ�����p���Y��Ͷ�Y�������^С���̵�����N�۸������Ʒ�������Ǹ��N���ӵ���Ʒ������@һ׃��Ҳ�����ˎ�(k��)�����D(zhu��n)�ʣ��@�������֠������Ͷ���Y���؈�(b��o)�ʡ�

һ�����칫˾����ʹ�þ��������(l��i)���p����惦(ch��)�Ď�(k��)�棬Ҳ��������(y��ng)��ؓ(f��)؟(z��)��(k��)��Ĵ惦(ch��)��

5��Ͷ���Y���؈�(b��o)��Ҳ��ʧЧ�ĕr(sh��)��

��ijЩ��r�£�Ӌ(j��)��Ͷ���Y���؈�(b��o)�ʵ���̎�������箔(d��ng)Ͷ�Y����(sh��)����(hu��)������I(y��)����ĕr(sh��)���@�N��r�ڻ���֪�R(sh��)����I(y��)���ǵ��͵ġ��������Y���������Ϣ����(w��)��I(y��)���������Y���ܼ�����I(y��)�о����@�N��r��

���磬�����ͬ������(j��ng)��T•�_•��ه˹�����k���������k��������X�Ĕ�(sh��)�����@�PͶ�Y����(hu��)������I(y��)�����档��ˣ�Ӌ(j��)����T•�_•��ه˹�@�ӵĹ�˾��Ͷ���Y���؈�(b��o)�ʣ���Ӌ(j��)��Ͷ���Y���^�ߵĹ�˾��Ͷ���Y���؈�(b��o)��Ҫ���ӛ](m��i)����̎��һ��(g��)Ͷ���Y���^�ߵĹ�˾��(sh��)���ǹ��I(y��)���w���a(ch��n)�̺ͷ��N�����R��˹��˾��ԓ��˾ÿ�꽨��һ��(g��)�����칤�S�ԝM����䓏S�������۠t���S�͑�������

6���M(j��n)���A(y��)�y(c��)�r(sh��)����Ҫ��ه�vʷͶ���Y���؈�(b��o)��

Ͷ�Y�߳�����һ��(g��)�e(cu��)�`�ǣ������^(gu��)����ه�vʷͶ���Y���؈�(b��o)�ʣ�������o(w��)���ڵ�Ͷ����δ��(l��i)���������]�؈�(b��o)��ͨ����(hu��)�S���r(sh��)�g�����ƶ��½���������I(y��)��������²�����Y����(sh��)�������ܵ����ƣ����ԣ���������I(y��)�܉��L(zh��ng)�ڱ��ָ�Ͷ�Y�����ʣ�����Щ��I(y��)�����L(zh��ng)ǰ���������ޡ����A(y��)�y(c��)��I(y��)Ͷ���Y���؈�(b��o)�ʕr(sh��)��������˽��@Щ�؈�(b��o)������Ϋ@�õģ���һ����Ҫ����(j��)�^(gu��)ȥ�Ļ؈�(b��o)���M(j��n)���Ɣࡣ

���Ɣ�δ��(l��i)Ͷ���Y���؈�(b��o)��֮ǰ������Ҫע���һЩ��������Ҫ�������{(di��o)������������(n��i)�ݣ�

��I(y��)���ܕ�(hu��)��һ�N��(j��ng)��(zh��ng)�����®a(ch��n)Ʒ��ʹ�����������@�ø�Ͷ���Y���؈�(b��o)�ʡ������(j��ng)��(zh��ng)�M(j��n)���Ј�(ch��ng)���������Ҫ�����㌦(du��)Ͷ���Y���؈�(b��o)�ʵ��A(y��)�y(c��)��

һ�������̿����ѽ�(j��ng)����ѵ��c(di��n)��(sh��)�F(xi��n)�����L(zh��ng)���F(xi��n)���_ʼ�ڶ���(j��)���c(di��n)�����µ����۵��c(di��n)���@���ܟo(w��)���a(ch��n)���c�ϵط���ͬ�����档���@�N��r�£��㑪(y��ng)ԓ���͌�(du��)δ��(l��i)Ͷ���Y���؈�(b��o)�ʵ��A(y��)�y(c��)��

���ӱO(ji��n)��Ҫ����ܕ�(hu��)��ʹ��I(y��)���Y����Ͷ�Y���o(w��)���@�û؈�(b��o)�ĘI(y��)��(w��)����������(gu��)�h(hu��n)����EPA���Ƴ���Ҏ(gu��)�t����2002�꣬����(gu��)�h(hu��n)����Ҫ������@�C(j��)��܇�ŷ��^�ٵ���Ⱦ�����܇�\(y��n)ݔ�ИI(y��)��Ӌ(j��)�������_(d��)������(gu��)�h(hu��n)�����Ҫ��������3,000��Ԫ��5,000��Ԫ�İl(f��)��(d��ng)�C(j��)�ɱ�������ͨ����r�£��l(f��)��(d��ng)�C(j��)�ɱ���1.5�f(w��n)��Ԫ���@�����Ϳ�܇��˾����ٍȡ��Ͷ���Y���؈�(b��o)�ʡ�

7��ͬ�ИI(y��)����I(y��)���^Ͷ���Y���؈�(b��o)�ʕr(sh��)����(hu��)�a(ch��n)��������

��(d��ng)����ͬһ�ИI(y��)����I(y��)֮�g���^Ͷ���Y���؈�(b��o)�ʕr(sh��)���㽛(j��ng)����Ҫ�M(j��n)��һЩ�{(di��o)���������M(j��n)�������x�ı��^�����磬����㌢�ɂ�(g��)���͏S��Ͷ���Y���؈�(b��o)�ʣ�һ��(g��)�f�S��һ��(g��)�S���M(j��n)�б��^���t���f�ɱ���ʹ�f���͏S�����͏S�a(ch��n)�����ߵ�Ͷ���Y���؈�(b��o)�ʡ��mȻ���͏S���ܮa(ch��n)����Ч�ʸ��ߣ��ɱ����ͣ������횅���ͨ؛��Û�{(di��o)���f���͏S���Y�a(ch��n)�r(ji��)ֵ�����܌�(du��)�ɼҹ�˾�M(j��n)�������x�ı��^��

��(hu��)Ӌ(j��)�����IJҲʹ�ñ��^׃�Ï�(f��)�s���������Ҫ���^ͬһ�ИI(y��)��(n��i)�ăɼҹ�˾���t����{(di��o)���ɼҹ�˾�ĕ�(hu��)Ӌ(j��)��(b��o)���Դ_�����(hu��)Ӌ(j��)����һ�¡����磬����Ҫ�_���ɼҹ�˾��ʹ����ͬ�Ď�(k��)���(hu��)Ӌ(j��)�������������M(j��n)�ȳ���FIFO����(k��)�淽����

�ڱ��^���L(zh��ng)�^�����I(y��)�͛](m��i)�����L(zh��ng)����I(y��)�r(sh��)������ܕ�(hu��)�l(f��)�F(xi��n)�o(w��)���L(zh��ng)��I(y��)��Ͷ���Y���؈�(b��o)�ʸ��ߡ�ԭ�����ڣ��ڿ������L(zh��ng)����I(y��)�У������Ͷ�Y�(xi��ng)Ŀ����������O(sh��)���ُ(g��u)�����_�꣩�ę�(qu��n)�ظ���(d��o)���~��r(ji��)ֵ��ĸ���ߣ��Ķ�����Ͷ���Y���؈�(b��o)�ʡ�

��Щ���������M(j��n)�ИI(y��)��(w��)Ͷ�Y�Խ�����(y��u)��(sh��)����I(y��)����S�o(h��)�䷿�a(ch��n)�����S���O(sh��)���Ͷ�Y�ڮa(ch��n)Ʒ�_�l(f��)���Ј�(ch��ng)�I(y��ng)�N����Ͷ���Y���؈�(b��o)�ʣ���������Щ���߂�ԓ��(y��u)��(sh��)����I(y��)�������������������֔(j��n)����Ͷ�Y�Q�ߣ��@���ܕ�(hu��)�a(ch��n)���^��Ͷ���Y���؈�(b��o)�ʵIJ���Ӱ푣���������ߞ���ʹ�������濴����(l��i)���e(cu��)��ʹ�P(gu��n)�IͶ�Y��С�����@���ܕ�(hu��)�a(ch��n)���^��Ͷ���Y���؈�(b��o)�ʵIJ���Ӱ푡�

Ҫӛס���P(gu��n)�I�c(di��n)

1���u(p��ng)����I(y��)������

�����ߑ�(y��ng)ԓ�˽Ⲣ�P(gu��n)ע����I(y��)��(chu��ng)��r(ji��)ֵ����Ҫ���أ�С�IJ����D(zhu��n)׃˼�����̫���뷨�Ĺ����ߡ�

��������携������ô��I(y��)�ăr(ji��)ֵҲ��(hu��)���͡���������淀(w��n)�����������ƣ�����Ԍ�(du��)��I(y��)�Ļ������r(ji��)ֵ�������ġ�

2���˽˾���\(y��n)�I(y��ng)ָ��(bi��o)

�\(y��n)�I(y��ng)ָ��(bi��o)�����������������I(y��)��(w��)���挍(sh��)��r��ۙ�ͷ����@Щָ��(bi��o)��������(hu��)�������P(gu��n)ע��I(y��)���������ĝ��چ�(w��n)�}��

3���_����I(y��)���R����Ҫ�L(f��ng)�U(xi��n)

���u(p��ng)���L(f��ng)�U(xi��n)�r(sh��)��Ҫ���U(xi��n)�б����ǘ�˼�����@�ӌ�(du��)���Ў���������(j��)�L(f��ng)�U(xi��n)�l�ʣ����^(gu��)ȥ�l(f��)���L(f��ng)�U(xi��n)���l���Ƕ��٣��͇�(y��n)�س̶ȣ���ؔ(c��i)��(w��)�ɱ��Ƕ��٣���(l��i)�M(j��n)�п��]��

�P(gu��n)����Ҫ�����L(f��ng)�U(xi��n)�Ĕ�(sh��)��(j��)����](m��i)�У�Ո(q��ng)���]�ܽ^Ͷ�Y��

4���˽�ͨ؛��Û���Ӱ��������u(p��ng)������I(y��)

�����(sh��)Ͷ�Y���J(r��n)��ͨ؛��Ûֻ�ǃr(ji��)���ϝq���@����(zh��n)�_����(sh��)�ϣ�ͨ؛��Û��؛�Ńr(ji��)ֵ�½���

���˱���ͨ؛��Û�ăr(ji��)ֵ�Ɖ�Ч��(y��ng)���F(xi��n)����������cͨ؛��Û����ͬ���ٶ����L(zh��ng)��Ҫ�����@һ�c(di��n)����I(y��)����܉�q�r(ji��)�Ԍ��ɱ��ϝq�D(zhu��n)�o�͑��������^�͵��Y��֧��Ҫ���߾����L(zh��ng)�ڂ���(w��)���ޡ�

�����(sh��)��Ʊ��(hu��)�ܵ������ϝq��ؓ(f��)��Ӱ푣��������ϝq�ĭh(hu��n)���£���Ʊ����ӯ��ͨ����(hu��)�½���

5���P(gu��n)ע��I(y��)�Ă���(w��)

����(w��)��(sh��)�~������I(y��)�������ìF(xi��n)�ЬF(xi��n)������3��ĕr(sh��)�g��(n��i)�܉�߀����(w��)���~����I(y��)�������M(j��n)�и���ȫ��Ͷ�Y��

��(qi��ng)�ŵ��Y�a(ch��n)ؓ(f��)����������ṩ��ؔ(c��i)��(w��)�`���ԣ��o(w��)Փ��(j��ng)��(j��)�l����Σ������������@��(g��)�C(j��)��(hu��)��

���б����Y�a(ch��n)ؓ(f��)��������I(y��)ʹ���L(zh��ng)�ڡ��̶����ʡ�Ͷ�Y��(j��)�e�͟o(w��)����(qu��n)�Ă���(w��)��

��I(y��)���������Y�a(ch��n)ؓ(f��)�����σ�߀�Ă���(w��)���~��ȡ�Q����I(y��)�a(ch��n)���ĬF(xi��n)������(sh��)���ͷֲ��Լ�Ҫ���Ѓr(ji��)ֵ���Y�a(ch��n)��������̓�ߵģ���(l��i)�_����֧������(w��)����(du��)��I(y��)��(l��i)�f(shu��)���F(xi��n)����Խ��(w��n)���������ԳГ�(d��n)�Ă���(w��)��Խ�ࡣ

6���u(p��ng)����I(y��)��Ͷ���Y���؈�(b��o)�ʣ�ROIC��

��K����I(y��)�ăr(ji��)ֵ�ǻ�����I(y��)Ͷ���Y���܉�?q��)��F(xi��n)�Ļ؈�(b��o)��

Ͷ���Y���؈�(b��o)�ʳ��^(gu��)10%����I(y��)���J(r��n)���Ǹ��|(zh��)������I(y��)����Ͷ���Y���؈�(b��o)�ʵ���5%����I(y��)�t�ǵ��|(zh��)������I(y��)����ԭ����Ͷ���Y���؈�(b��o)��Խ�ߣ���I(y��)�܉�@�õ������Խ�ࡣ

��(chu��ng)�����r(ji��)ֵ������I(y��)�Ը�Ͷ���Y���؈�(b��o)�ʌ��䳬�~������Ͷ�Y����I(y��)��������

ͨ�^(gu��)����Ч�������Y���������Ч�ع����(k��)��͑�(y��ng)���~����������(r��n)�ʣ����Ը���Ͷ���Y���؈�(b��o)�ʡ�

Ͷ�Y���A(ch��)����(hu��)������I(y��)����r(sh��)����ô��Ͷ���Y���؈�(b��o)�ʵ���̎�Ͳ���

��������I(y��)�܉��L(zh��ng)�ڱ��ָ�Ͷ���Y���؈�(b��o)�ʣ��������@һ�c(di��n)����I(y��)�����L(zh��ng)ǰ�����������ޡ�

���σ�(n��i)�ݾ���Ͷ�Y�����ͨ�^(gu��)Ͷ���Y���؈�(b��o)�ʌ�(du��)��I(y��)�|(zh��)���M(j��n)�з����c�Y�x�Ľ��x���D(zhu��n)�d Ͷ���Y���؈�(b��o)�� ���������Ո(q��ng)ע����ַ��

���σ�(n��i)�ݾ���Ͷ�Y�����ͨ�^(gu��)Ͷ���Y���؈�(b��o)�ʌ�(du��)��I(y��)�|(zh��)���M(j��n)�з����c�Y�x�Ľ��x���D(zhu��n)�d Ͷ���Y���؈�(b��o)�� ���������Ո(q��ng)ע����ַ��